Buenas tardes a tod@s,

Tras la inocentada del pasado día 28 con VXGOG ¡Ganancia segura con el VXGOG! voy a proponer una estrategia que sí se puede realizar aprovechando las temporadas de earnings en las distintas empresas.

Google presentará resultados hacia el 29 de Enero, la fecha no está aún fijada exactamente pero se prevé que sea en esos días Nasdaq Earnings Reports

Hay varias estrategias posibles relacionadas con la presentación de resultados y una de ellas es el calendar pre-earnings.

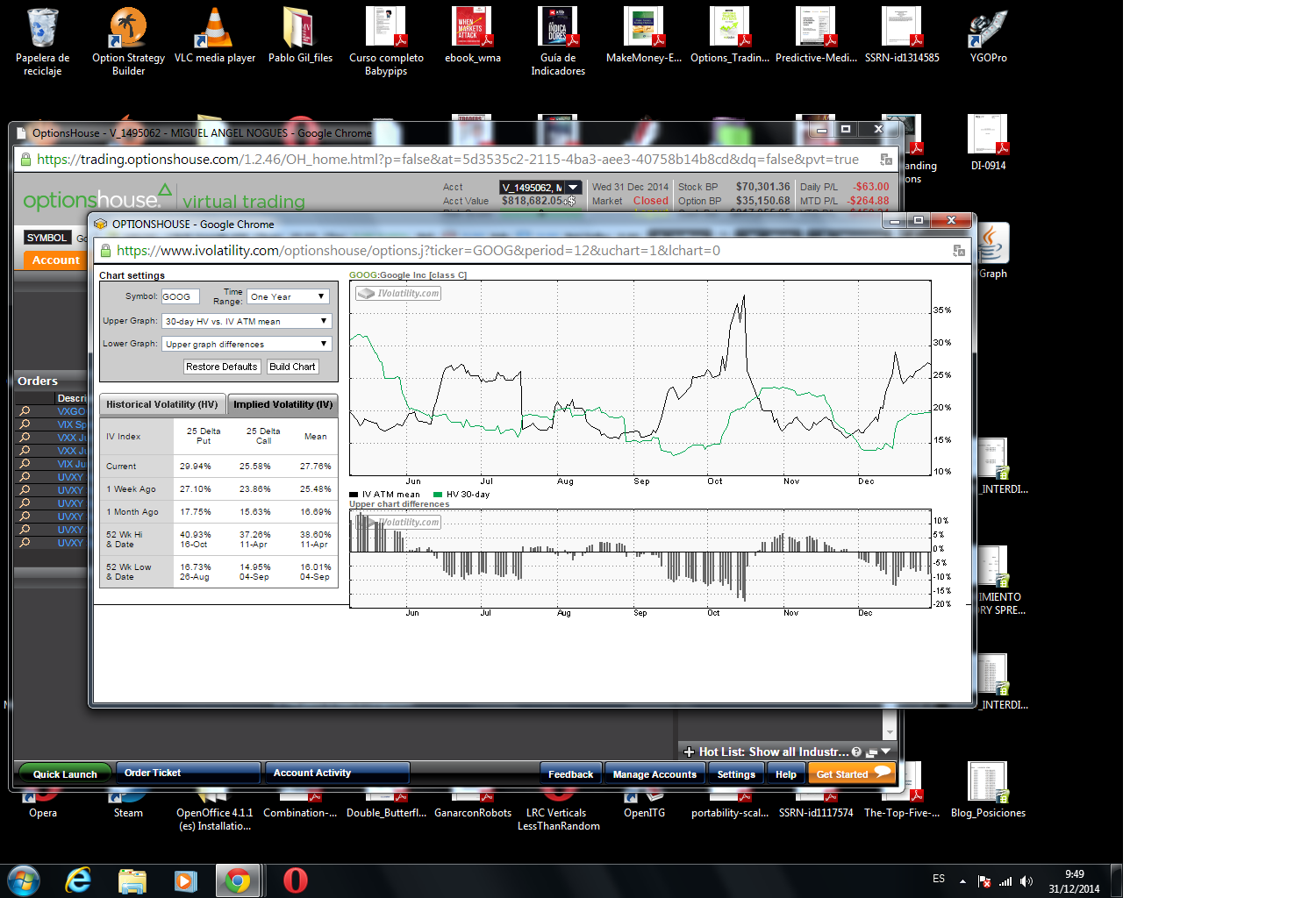

El nivel de volatilidad en casi todas las empresas, incluída Google, suele subir según se acerca la fecha de presentación. Aunque ahora mismo la volatilidad está ya en un nivel alto, con el inicio del nuevo año y la publicación de resultados seguramente suba más. El nivel más alto en series un 25% fuera de dinero lo alcanzó en este año que acaba en el lado de la put. Coincidió con la presentación de los últimos resultados y en el lado de la call en Abril coincidiendo con la segunda presentación de resultados.

Adjunto los gráficos.

Una estrategia que aprovecha el incremento de volatilidad es el calendar horizontal. Como en Enero ya suele haber movimiento, los strikes se seleccionarán relativamente fuera de dinero. Lo más importante es que las opciones compradas expiren aproximadamente una o dos semanas pasado el 29 de Enero y las opciones vendidas ligeramente antes de dicha fecha. En las opciones vendidas no se reflejará el aumento de volatilidad pues expiran antes de los earnings y en cambio si se reflejará en las opciones compradas. Aquí irá aumentando hasta la publicación de earnings, cayendo bruscamente a continuación para materializarse en algún tipo de movimiento de GOOG en los siguientes días.

Esta estrategia viene bien explicada en este video de Dan Sheridan en que usa AAPL como subyacente WebCast MoneyShow

Así como en este otro video en que el subyacente es WFM WFM earnings calendar

Como preveo ya cierto movimiento en los mercados en Enero y para que la direccionalidad no afecte a la estrategia, la efectuaré usando strikes relativamente fuera de dinero.

Siempre hay que tener en cuenta los dos posibles enemigos de un calendar horizontal: Direccionalidad y Volatilidad.

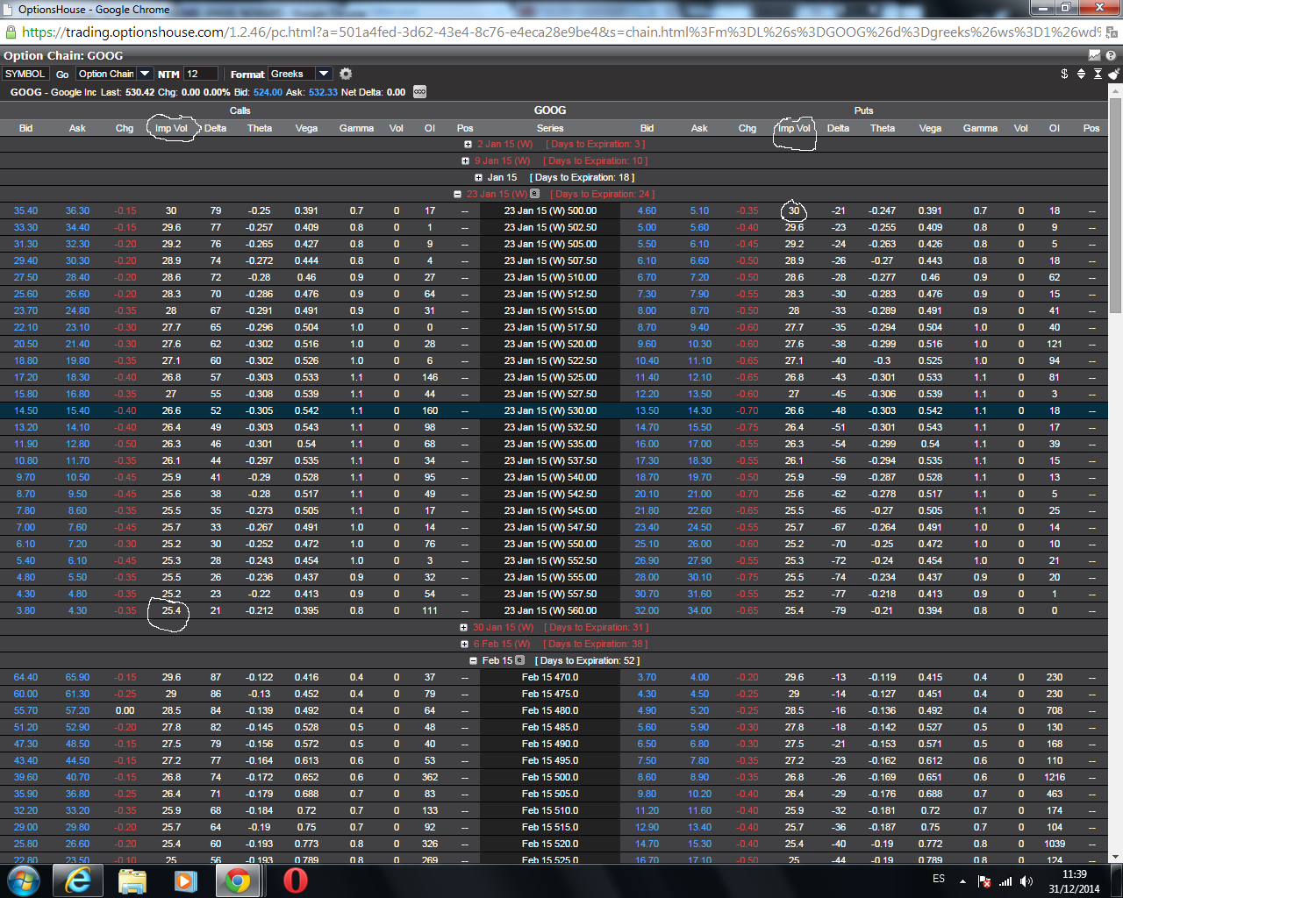

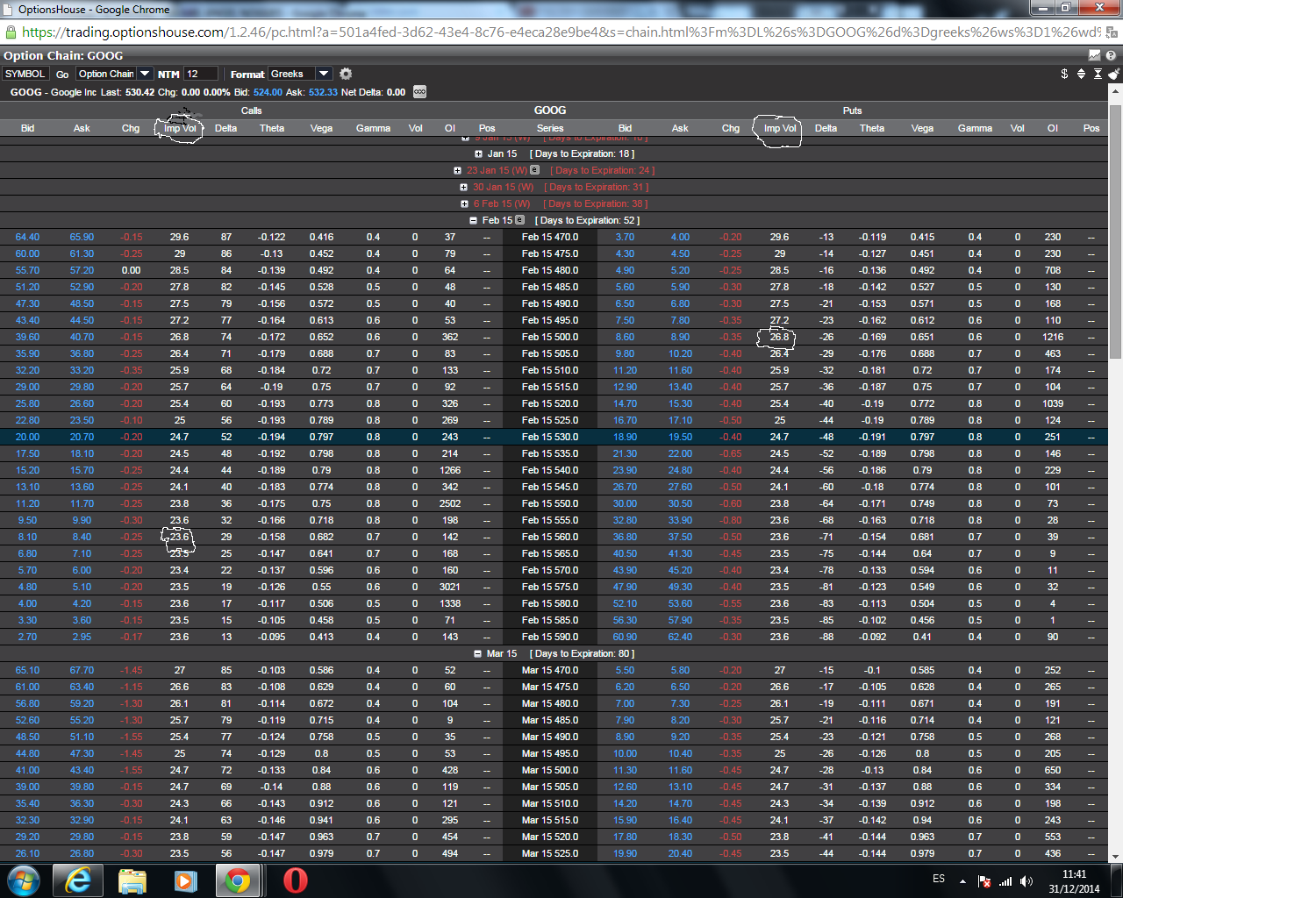

Selecciono el doble calendar 560-500 con vencimientos 23 de Enero y 15 de Febrero. Se da además la circunstancia de que la volatilidad implícita de las opciones con vencimiento más cercano es más elevada que la volatilidad implícita de las opciones con vencimiento más lejano.

Adjunto imágenes

Esperaríamos que la volatilidad suba en las opciones compradas hasta entornos de un 40% como suele ser habitual en GOOG los días anteriores a earnings.

En este otro enlace se analiza también el diferencial de volatilidades en distintos vencimientos de cara a seleccionar estrategias antes de la publicación de resultados aunque en este ejemplo se trataría de mantener estas estrategias hasta pasados los earnings Earnings Vol Differentials

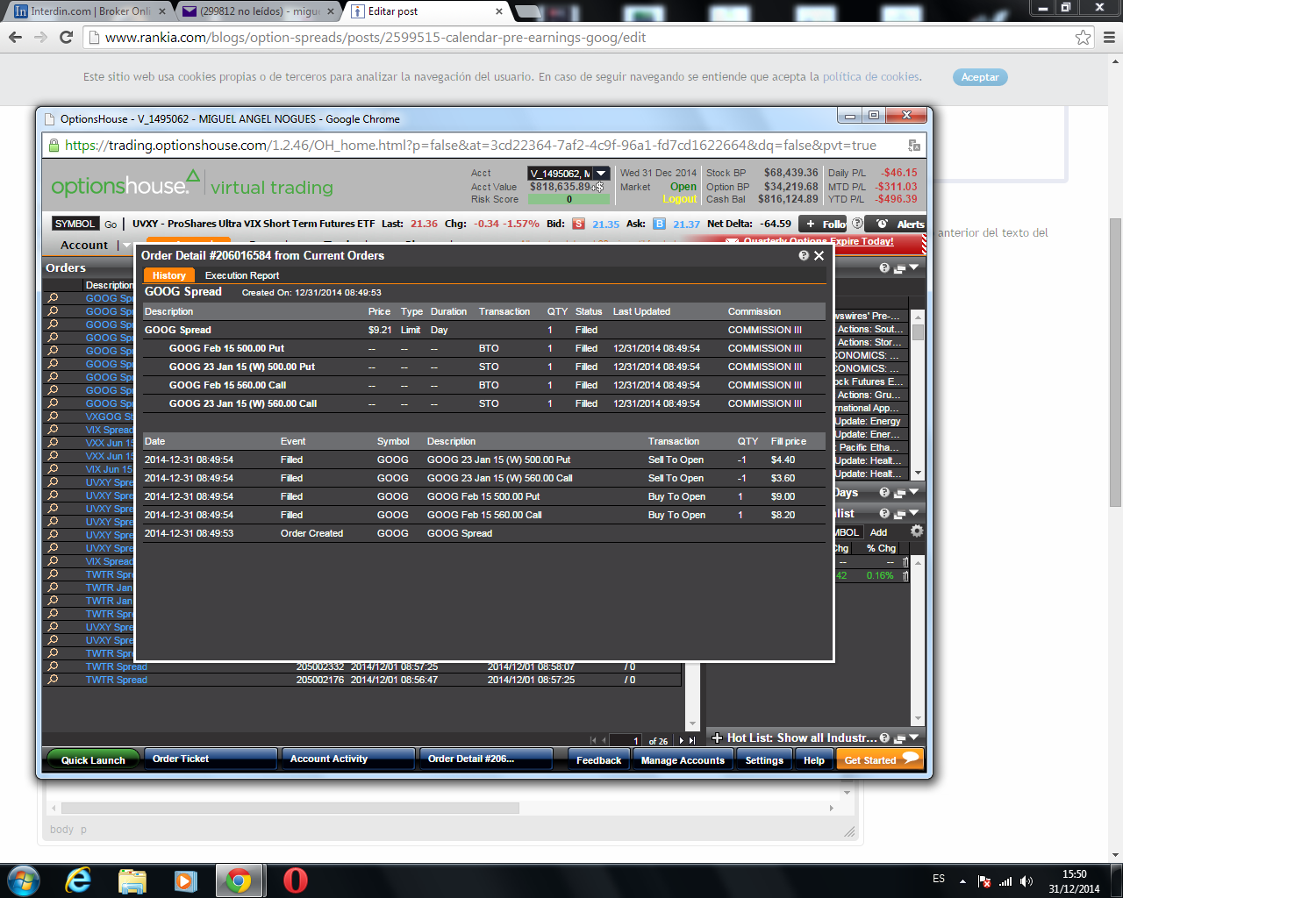

Compramos finalmente el doble calendar por 9,20 o sea 920 USD más comisiones. Adjunto detalle de la operación a la cual iré haciendo seguimiento.

Saludos