Buenos días a tod@s,

Cerré hoy la estrategia anterior (Jade Lizzard) en el Dax y procedo a abrir otra más clásica en dicho índice, un Put Ratio Spread.

Esta es una estrategia de alta probabilidad si se seleccionan bien los strikes, aunque también presenta un riesgo no limitado. La clave es usarla con un número limitado de contratos dentro de una buena gestión del dinero.

Consiste en la compra de puts y la venta simultánea de puts más fuera de dinero. Típicamente se compran n puts fuera de dinero, se venden n puts más fuera de dinero y se vuelve a vender finalmente n puts más fuera de dinero aún. Esto sería un ratio spread 1-2, una opción comprada por cada dos vendidas. Sin embargo este ratio puede variar y lógicamente también los strikes que se seleccionen. Siempre son series del mismo vencimiento.

Es una estrategia de alta probabilidad si se seleccionan por ejemplo strikes que estén a más de dos desviaciones típicas fuera de dinero.

Las put que se compran protegen parcialmente las posibles pérdidas hasta un determinado breakeven y la estrategia puede resultar positiva en caso de subidas del mercado, mercados laterales e incluso en mercados bajistas, en caso de que las bajadas sean poco pronunciadas y mejor aún si tardan algún tiempo en producirse.

También se beneficia del skew existente en los mercados de renta variable pues la volatilidad implícita de las put que se venden será mayor que la volatilidad implícita de las put que se compren. Aunque también es cierto que puesto que es una estrategia vendedora de volatilidad sus resultados serán mejores si dicha volatilidad está en un nivel elevado al abrir la posición.

Típicamente ingresaremos prima al abrirla y exigirá también algunas garantías.

Finalmente el paso del tiempo también nos beneficia.

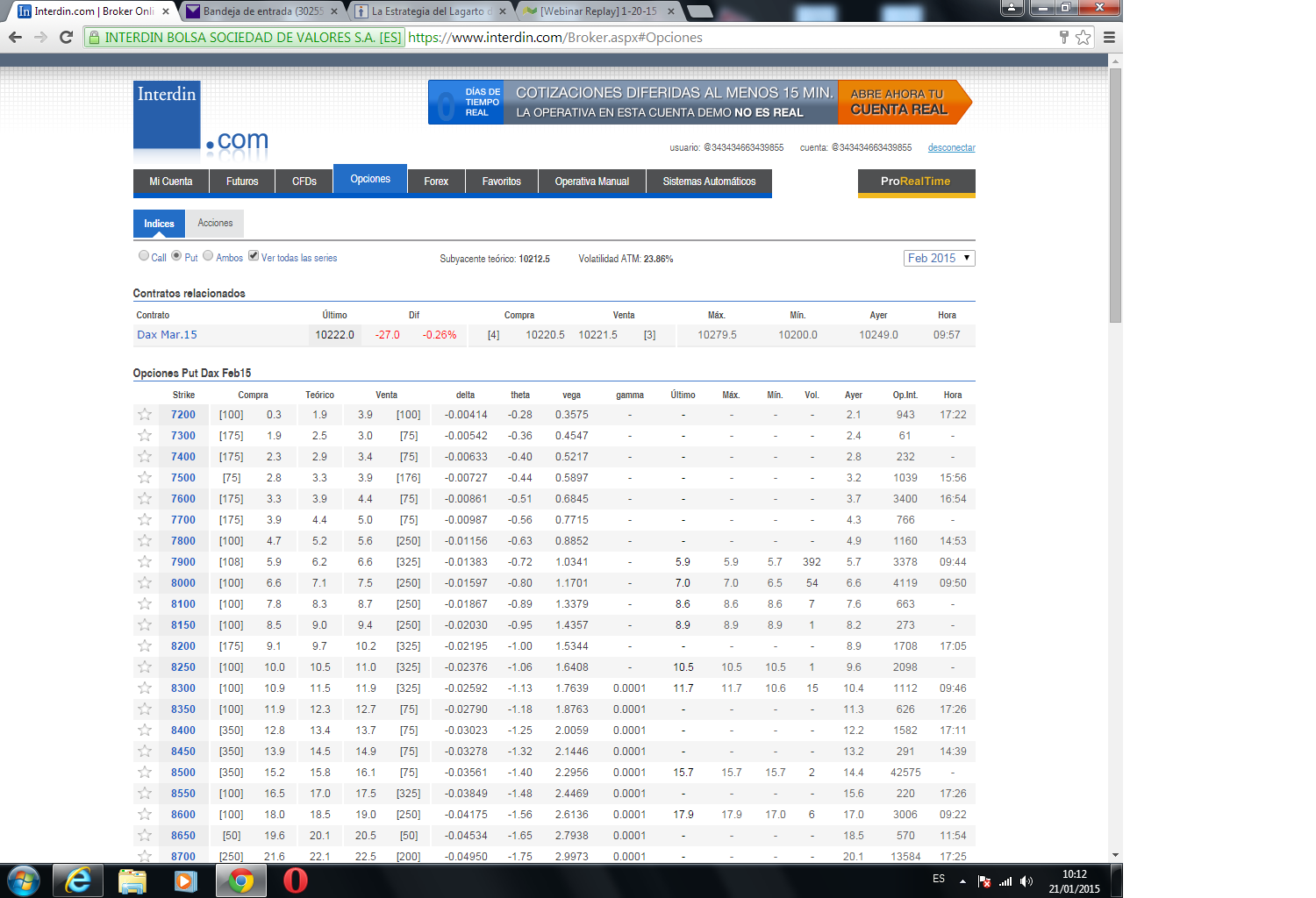

Voy al Dax y veo que la volatilidad implícita de las series a dinero está en el 23,86%, adjunto imagen

Calculo un desplazamiento del precio de dos desviaciones típicas desde hoy a vencimiento aplicando la fórmula 2 x Volatilidad/Raiz Cuadrada(360/Días a vencimiento), siendo 23,86 la volatilidad implícita at the money y 30 los días que restan hasta vencimiento de Febrero y me da 2 x 4,36% o lo que es lo mismo un desplazamiento de hasta un 8,72% arriba o abajo se espera con una probabilidad aproximada de un 95% en el Dax hasta vencimiento de Febrero. Se supone una distribución de precios normal lo cuál es una aproximación sujeta a cierto margen de error también.

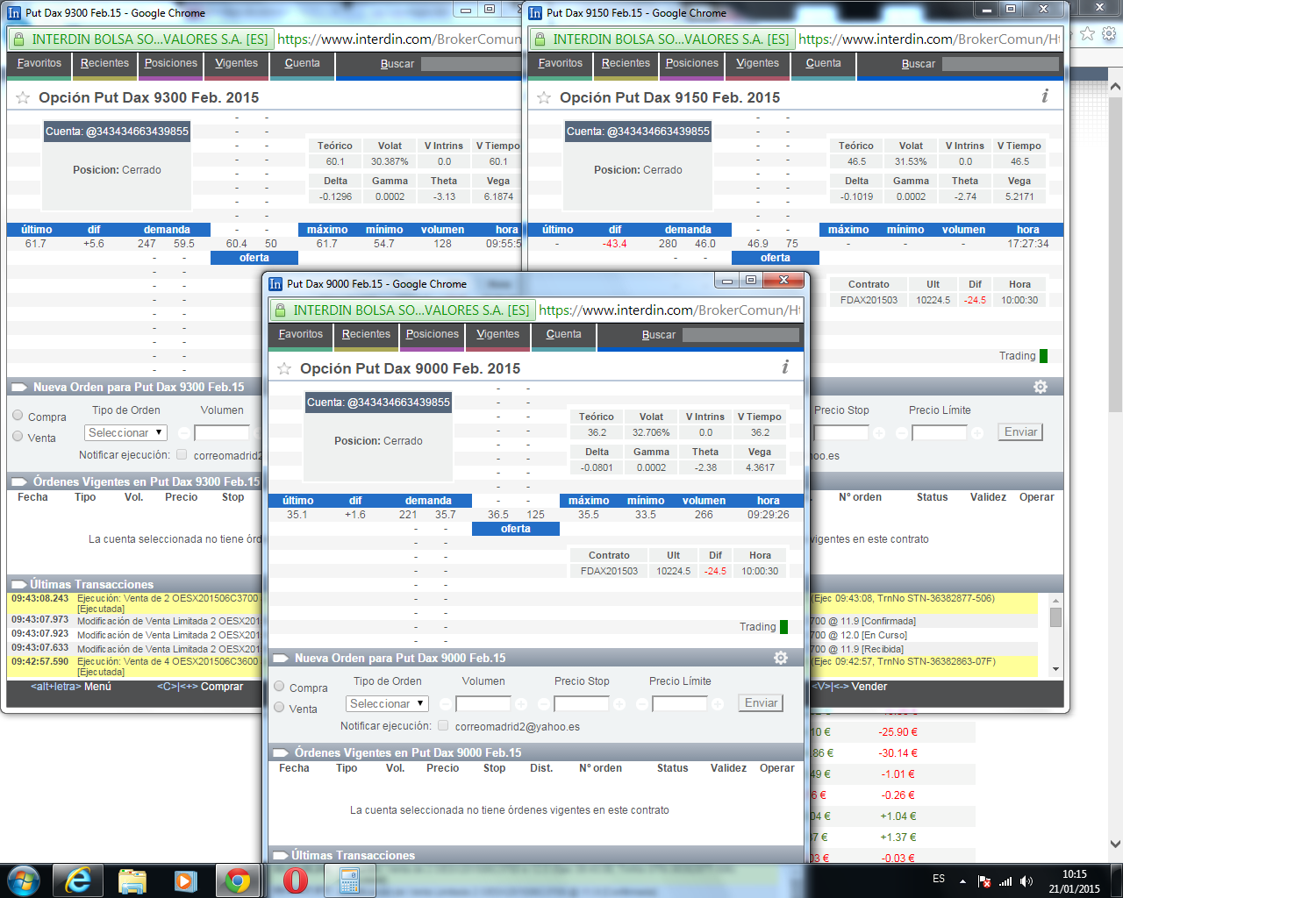

Compro la put 9300 Feb a dos desviaciones típicas y vendo la put 9150 Feb y la put 9000 Feb.

En la imagen se ve que la volatilidad implícita que se vende es superior a la que se compra (32,706% y 31,53% para las put 9000 Feb y 9150 Feb respectivamente, mientras que la volatilidad implícita de la put 9300 Feb está en un 30,387%)

Ingresamos 20,9 puntos de prima neta y las comisiones son 9 euros. En total 95,5 euros.

El breakeven lo tenemos por tanto en 8979,1 puntos de Dax (sin considerar comisiones). No obstante para un Dax en entornos de 9300 se impondría un ajuste, de hecho uno de los más sencillos puede ser transformar la posición en un cóndor convencional comprando una put 8850 Feb. Hay que tener en cuenta también, que un precio de liquidación entre 9300 y 9000 generaría retornos adicionales por ejercicio de put 9300 y 9000 a vencimiento. Es por ello que el breakeven a vencimiento estaría más abajo, en torno a 8829,1 puntos de Dax.

Las garantías iniciales que se generan son 741,38 euros.

Adjunto imagen (son las operaciones marcadas en el círculo, ya que las otras corresponden al cierra del Jade Lizzard en Dax efectuado también hoy). Y también posición abierta con sus griegas (neutral en delta y gamma, positiva en theta, negativa en vega).

Ire haciendo seguimiento de esta operación como es habitual.

Finalmente adjunto tres videos: En el primero un market maker expone esta estrategia y su uso en el otro lado del mercado como complemento a gestión de carteras de acciones y como puede también usarse en el mundo retail. En el segundo video compara los doble ratio spreads (call ratio spreads y put ratio spreads) con los strangle. Finalmente el tercer video muestra el uso de ratio spreads en el SPY en periodos de consolidación de tendencia y lo compara con otras dos estrategias en dichos periodos.

Saludos

")

- Ejemplo en el Dax | 2,5% Rentabilidad Neta en 5 días")