Buenas tardes a tod@s,

En estos días estoy probando la plataforma de AvaOptions, que proporciona opciones vanilla sobre divisas.

Las opciones vanilla sobre divisas y las divisas como activo presentan algunas particularidades, entre las cuales destacaría:

1. Hay una menor volatilidad que en la renta variable y de hecho tampoco existe un sesgo al alza, como pueda existir en los mercados de renta variable. No hay caídas violentas y rápidas como pueda haber en la renta variable, ya que tanto las subidas como las bajadas son más uniformes sin haber en principio sesgo ni al alza ni a la baja. Posiblemente la distribución de la serie de precios se aproxime mucho más a una distribución normal que la serie de precios de activos de renta variable.

2. El smile de volatilidades presenta realmente forma de smile y así tanto calls como puts fuera de dinero presentan mayor volatilidad implícita que las series que están más a dinero. En las opciones referenciadas a renta variable los strikes más altos (tanto call como put) presentan menor volatilidad implícita y los strikes más bajos presentan en cambio mayor volatilidad implícita (tanto call como put). Es el llamado skew.

Adjunto dos imágenes que ilustran este segundo punto

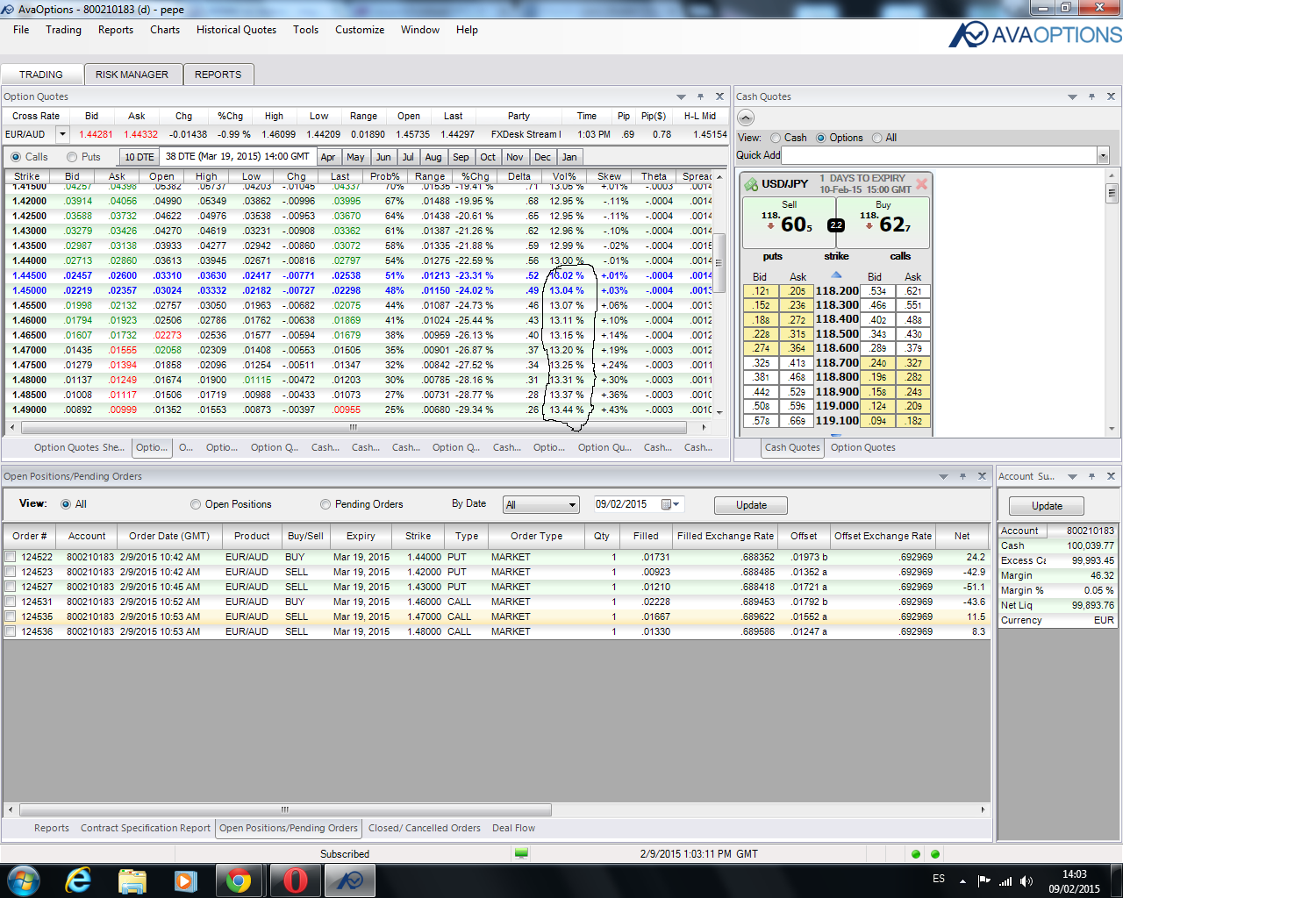

Redondeo las volatilidades implícitas tanto de call como put y como se puede observar cuanto más fuera de dinero el strike mayor volatilidad implícita.

En base a esta característica que presenta el smile de volatilidades, se me ocurre una estrategia que mejora el planteamiento inicial que tendríamos si operáramos con opciones referenciadas a renta variable.

Se trata de un doble ratio spread (call ratio spread más put ratio spread) con ratio 1:2. La diferencia sustancial es que ingresamos también prima neta al construir la pata de la call. En cambio si se operara con opciones referenciadas a renta variable el call ratiospread no ingresaría prima neta o ésta sería mínima.

Elijo el par EUR/AUD con vencimiento 19/03/15, los strikes 1,46-1,47-1,48 para el call ratiospread y los strikes 1,44-1,43-1,42 para el put ratiospread.

Una característica importante a resaltar es que las horquillas bid-ask son muy estrechas así como la ausencia de comisones.

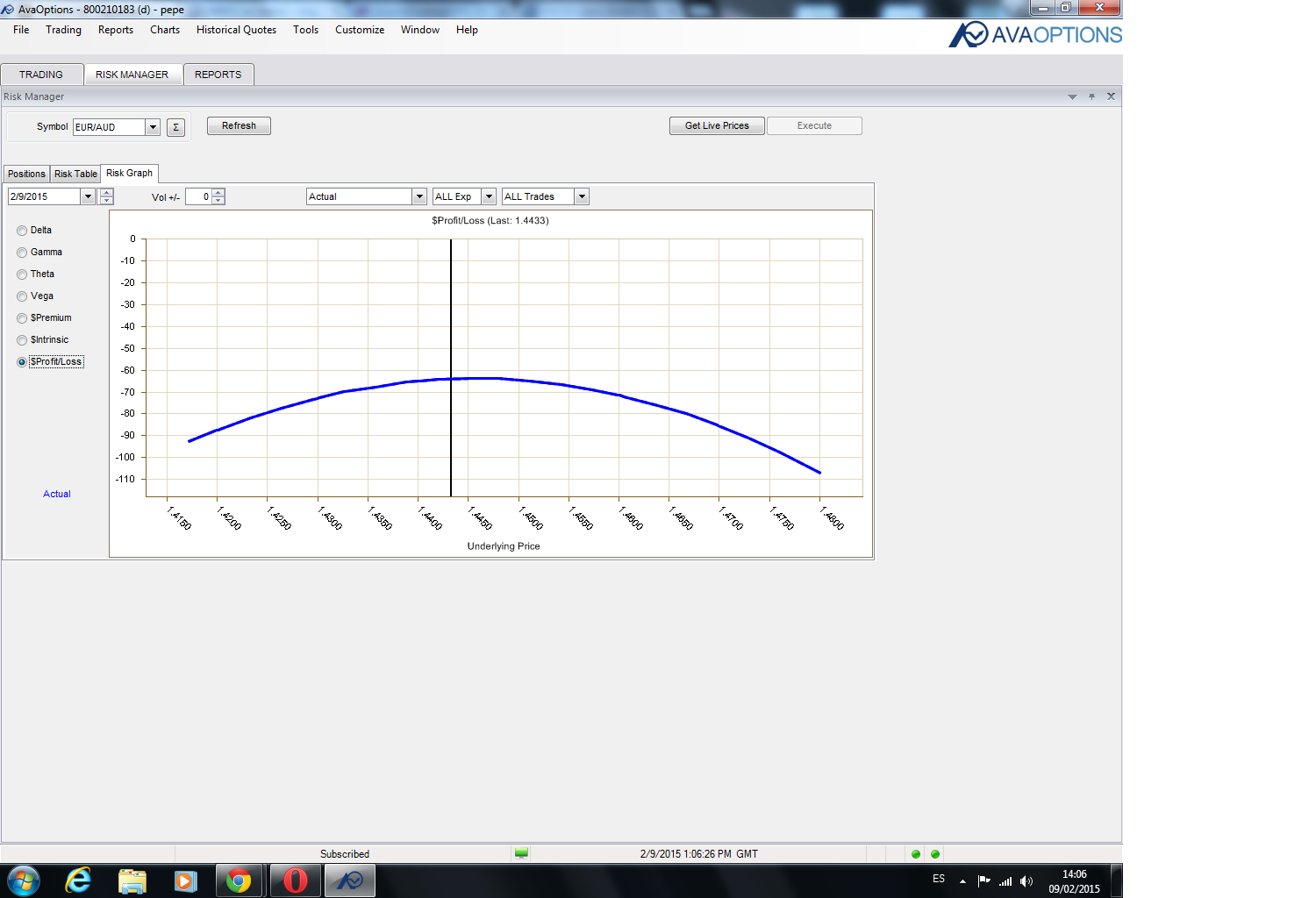

La posición será aproximadamente delta neutral, vega negativa y theta positiva.

El apalancamiento es amplio porque las garantías son sólo 46,32 euros y la prima neta ingresada es 80,76 euros.

Adjunto imagen

AvaOptions proporciona tanto detalle de griegas como gráficos profit-loss y esto último es en verdad de agradecer.

Adjunto imágenes

Iré haciendo seguimiento de la posición como es habitual.