Hace no muchos meses empecé a hablar sobre arbitraje estadístico. Para los que no conozcáis mucho sobre el tema, el siguiente enlace os lleva directo al mejor post que he visto publicado en español por un compañero de Rankia: Stat-Arb por Gfierro,

Expuse como no estaba muy convencido de la gestión del riesgo ya que es complicado usar stop loss, en su lugar se utiliza otra/s posición/es en otro/s subyacente/s que permite "en circunstancias normales" reducir la volatilidad de la posición global.

En el post con más visitas que he publicado (Una reflexión sobre Arbitraje Estadístico. Julio 2014) hablé precisamente de un modelo simple de arbitraje estádistico entre los pares Forex EURUSD (Euro-Dólar) y USDCHF (Dólar-Franco Suizo). Ironías de la vida, el pasado 15 de enero esta estrategia habría sucumbido ante un gigante "cisne negro". Lo interesante viene ahora, veremos cuál sería la situación actual si hubiera seguido el modelo citado. Os sugiero que antes de seguir leyendo, echéis un vistado al post que publiqué para una mejor comprensión.

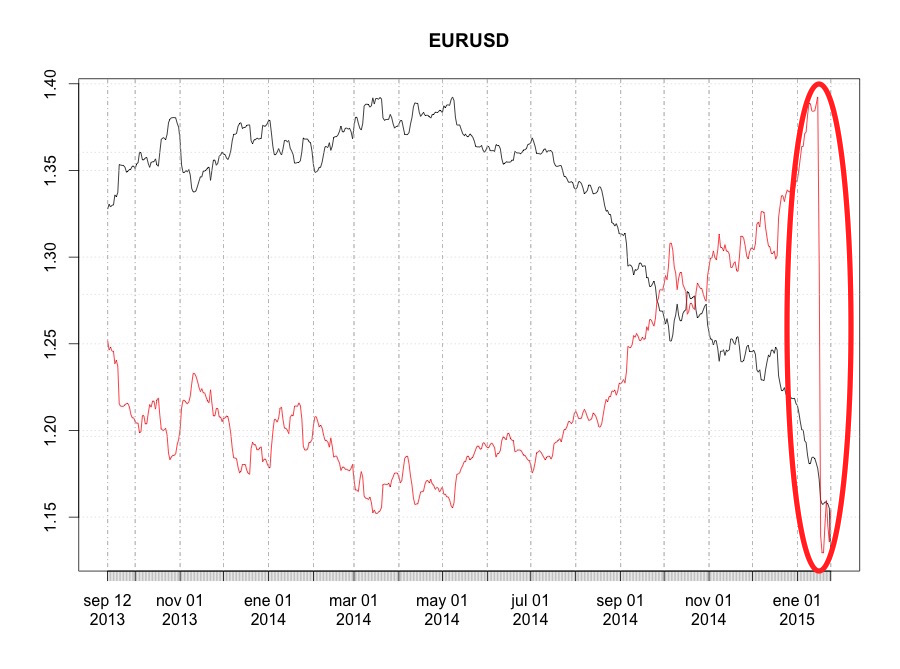

Primero vamos a ver el comportamiento de la cotización de ambos pares durante el último año:

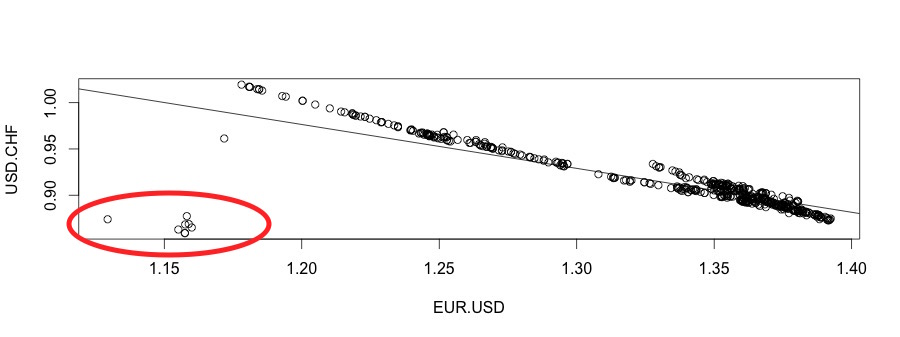

El "espejo" que parecía haber entre EURUSD (línea negra) y USDCHF (línea roja) se rompió en un sólo día. Al hacer una recta de regresión tal como hicimos en el post de verano:

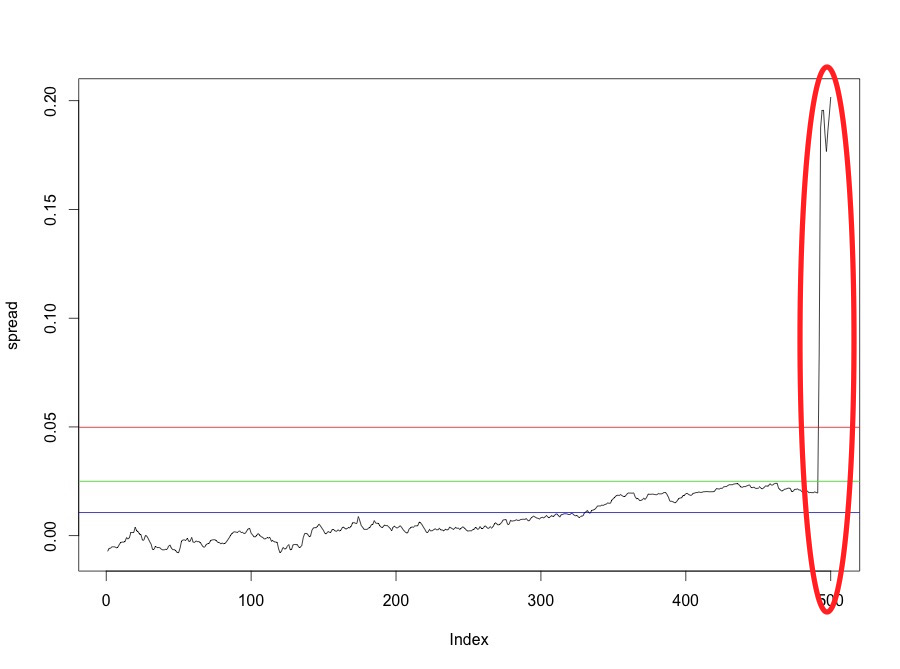

En rojo he marcado los valores que han desencadenado el desastre, el modelo ya es inservible a pesar que funcionó durante muchísimo tiempo. No es preocupéis, esto es cíclico, pasarán los años y alguién saldrá diciendo que como tal modelo ha ido genial durante años ya es el Santo Grial y volverá otro cisne negro para hacer limpieza en los mercados.

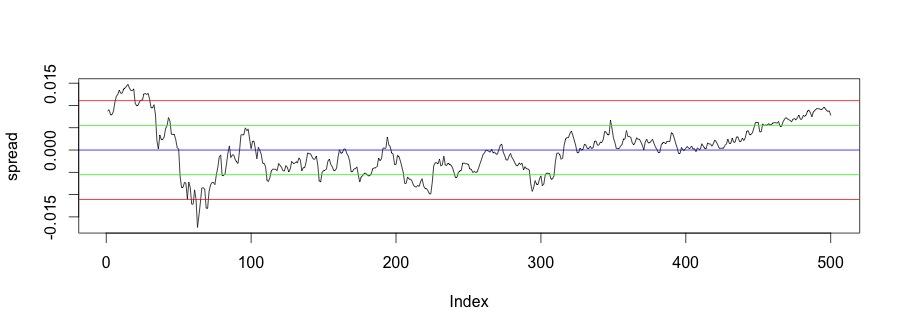

Si os acordáis montamos un spread entre ambos pares, primero voy a poner lo bonito ("estacionario") que parecía:

Ahora como sería ese spread hoy:

Esto ocurrió en sólo unas horas. Algunos han aprendido la lección de la manera más dolorosa posible: Perdiendo hasta la camisa. Yo mismo durante ese día estaba en largo en USDCHF porque era una de las "manos calientes" que tenía pero por suerte saltó mi stop loss (en este caso con beneficios) antes que cundiera el pánico.

Por ello hago la pregunta del título de este post, no sólo sigo vivo sino que también he tenido 2 meses de resultados extraordinarios después de 2 años de cierta mediocridad . ¿Creeis que es sólo suerte?. Yo estoy seguro que NO, pero entiendo que más de uno creáis que sí.

Mi operativa se basa precisamente en poner a los cisnes negros de mi lado, pero no por ello estoy a salvo. Tal como comenté en un blog de un compañero hace poco, siempre hay un cisne negro acechando hecho a mi medida. Esto nos enseña que estamos en una carrera por la SUPERVIVENCIA. "For there are many called, but few chosen."

Mi filosofía-operativa de trading está reflejada en el siguiente comentario de un trader en Forex Factory:

The secret to success as a trader, in my humble opinion is find a very low risk method to enter the markets and learn to wait.

Aunque la espera sea de "años".

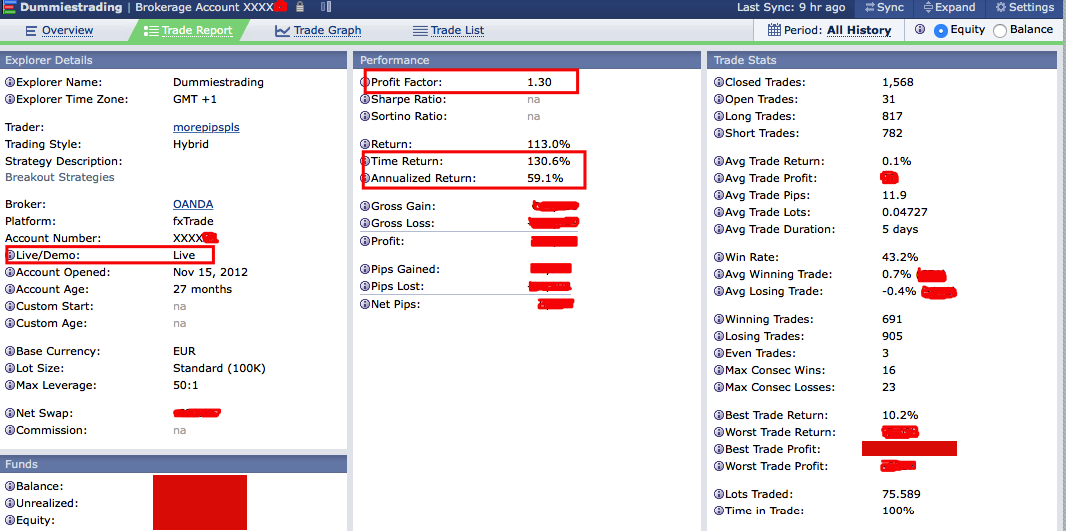

Los resultados obtenidos en mi operativa a cierre de Enero 2015 son:

Rentabilidad de 130% y 59% anual compuesta!. El resto de ratios:

| CAGR (Rent.%AnualComp.) | 59,1% |

| Max.Drawdown % | 30,4% |

| MAR (CAGR/Max.Drawd.) | 1,94 |

| Year to Date % (Ene-Dic) | 39,7% |

| Fecha inicio | 19/11/12 |

| Fecha Fin | 31/1/15 |

| Días | 803 |

| Semanas | 114 |

| Meses | 26 |

| Años | 2,2 |

| Trades | 1568 |

| Trades x Día | 2,0 |

Por fin ha llegado mi momento. El ratio MAR está muy por encima de 1, podemos decir que el resultado obtenido compensa con creces el riesgo asumido.

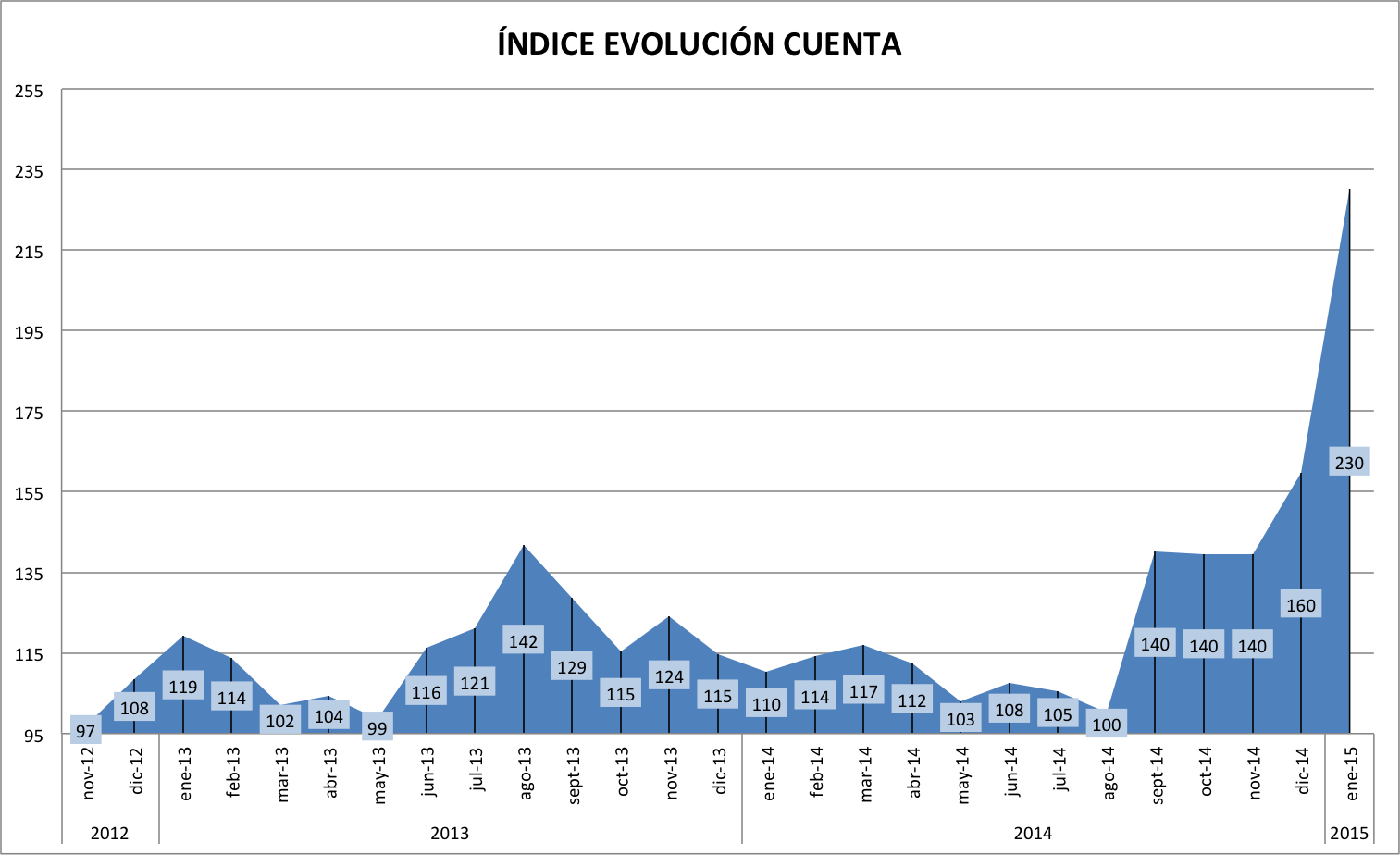

La evolución de mi cuenta en índice base 100 es:

Para lo que queráis profundizar más en mis operaciones realizadas, hay un gráfico a la derecha donde podéis pinchar y os lleva a mi cuenta de Myfxbook.

Ha empezado muy bien para mi el año, espero que para vosotros también.

Buen trading!