Las opciones barrera pertenecen al grupo de ''opciones exóticas''. Así pues, antes de analizar el funcionamiento de una opción barrera debemos saber qué es una opción exótica, su estructura y cómo operar. En este artículo, desde IG Markets vamos a descubrir las claves de este tipo de opciones.

¿Qué es una opción exótica?

Exóticas son las opciones cuyas características difieren de las llamadas “estándar”. Las opciones exóticas son productos algo más sofisticados que las opciones estándar y tratan de adaptar el mundo de las opciones a las necesidades de los usuarios, gestionando de forma más flexible sus riesgos o minimizando los costes de las opciones estándar.

Se entenderá por opción exótica aquella opción financiera que no es americana o europea o que siéndolo, incorpora alguna particularidad adicional determinante en la liquidación final. Existen dos tipos básicos de opciones exóticas.

- Path-dependent

- Non Path-dependent

Nos centraremos pues en el primer grupo, Path-dependent, ya que es donde encontramos las opciones barrera.

Path-dependent: el payoff final depende de la evolución del subyacente durante la vida de la opción. Las principales opciones exóticas de esta categoría son: asiáticas, barreras, bermudas, ladder, forward start, cliquet, lookback, etc.

¿Qué son las opciones barrera?

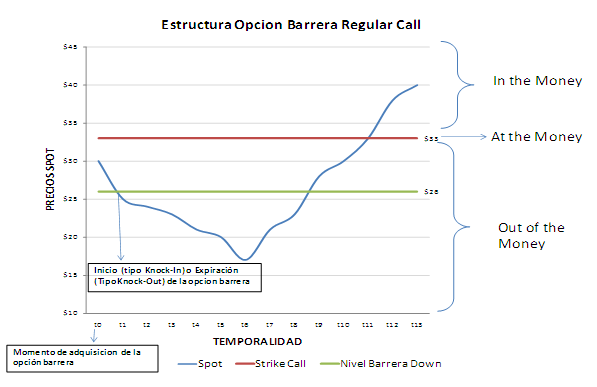

Opciones barrera son un tipo de derivado financiero que otorgan al comprador el derecho a comprar o vender un activo determinado sólo si durante la vida de la opción, el precio del activo subyacente alcanza (“in”) o no llega a alcanzar (“out”) un determinado valor (nivel barrera) activando o desactivando dicho derecho. Por tanto, se trata de opciones, en las que en cuanto a su valor además de ser relevante el precio del subyacente y el strike, también lo es el de la barrera.

En general, el precio es inferior (aunque con excepciones) al de una europea equivalente por el condicionamiento que existe a que algo suceda para que dicha opción se active o desactive.

Las opciones barrera son una forma de trading con apalancamiento, debido a que el coste de comprar una opción barrera es mucho menor que el de comprar el activo sobre el que se basa. Así, adquiere exposición en mercados en los que de otra forma sería complicado operar.

Los precios relevantes son: subyacente, ejercicio y barrera. Los explicamos a continuación.

Valoración opciones barrera

El modelo de valoración para las barreras viene dado por las siguientes variables:

- Precio del activo subyacente: precio de mercado del activo sobre el que está denominada la opción.

- Precio de ejercicio de la opción: precio de compra (call) o venta (put) pactado en la opción.

- Precio de barrera: en el caso de las knock out es el nivel en el que, si es alcanzado por el precio del activo subyacente durante la vida de la opción, ésta desaparece. En las knock in, constituye el nivel de activación.

Tipos de opciones barrera

Existen básicamente dos tipos de opciones barreras:

Knock-out (KO):

- Up-out: Existiendo la opción, desaparece si el precio del subyacente sube hasta la barrera. Nunca se asimila a una opción estándar valorable directamente por Black Scholes, aunque sí en su entorno.

- Down-out: Existiendo la opción, desaparece si el precio del subyacente baja hasta la barrera. Nunca se asimila a una opción estándar valorable directamente por Black Scholes, aunque sí en su entorno.

Knock-in (KI)

- Up-in: No existe la opción hasta que el precio del subyacente suba hasta el nivel de barrera. Alcanzado y/o superado se convierte en una opción estándar valorable por Black Scholes.

- Down-in: No existe la opción hasta que el precio del subyacente baje hasta la barrera. Alcanzado y/o superado dicho nivel se convierte en una opción estándar valorable por Black Scholes

Cómo operar con opciones barrera

Una de las ventajas que traen las opciones al mercado del trading en España es que permiten determinar de forma anticipada el apalancamiento que mejor encaja con la estrategia de inversión

y el capital invertido. En el caso concreto de las opciones barrera, el inversor puede determinar al abrir o cerrar la posición el nivel de riesgo máximo al que quiere exponerse, proporcionando un mayor control sobre las pérdidas potenciales en las que este podrá incurrir después. Esto se consigue mediante la determinación de un nivel de knockout (o vencimiento) previo, que provocará

el cierre automático de la posición si es alcanzado, eliminando toda posibilidad de perder más dinero del decidido inicialmente.

El precio de las opciones barrera evoluciona en paralelo al precio del mercado subyacente, por lo que el sistema de fijación de precios de esta modalidad de opciones es completamente transparente y fácil de entender.

Ejemplo de operar con opciones barrera

Sea una call up and out con strike 107 euros considerando el precio actual del subyacente de 104. La barrera knock out está en 117 euros y el vencimiento de la opción se producirá dentro de un mes. El precio de la opción es 0,185 euros. Esta opción da derecho a su comprador a cobrar la diferencia entre el precio que tenga el activo dentro de 1 mes y 107 siempre que el precio de este activo durante ese mes no toque los 117 euros.

Por esta opción se paga 0,185 euros, con lo que el beneficio en caso de ejercer sería la diferencia entre el precio que tenga el activo dentro de 1 mes y 107 menos la prima pagada. En caso de no ejercer, porque el activo acabe por debajo de 107 o porque se toque durante el mes los 117 euros, se pierde 0,185 euros.

Pueden incorporar un rebate o cupón que se paga en el caso de que la opción haga knock out y se desactive por lo que el precio de la opción vendrá determinado por la cuantía de ese rebate

o compensación.

_col.jpg?1697011281 "Opciones barrera: ¿Qué son y cómo funcionan?")