Re: Dudas deuda pública, mercados secundarios, etc

Veamos por ejemplo cuanto paga el gobierno usa por los bonos a un año:

http://www.bloomberg.com/markets/rates-bonds/government-bonds/us/

17 puntos basicos, o un 0,17%

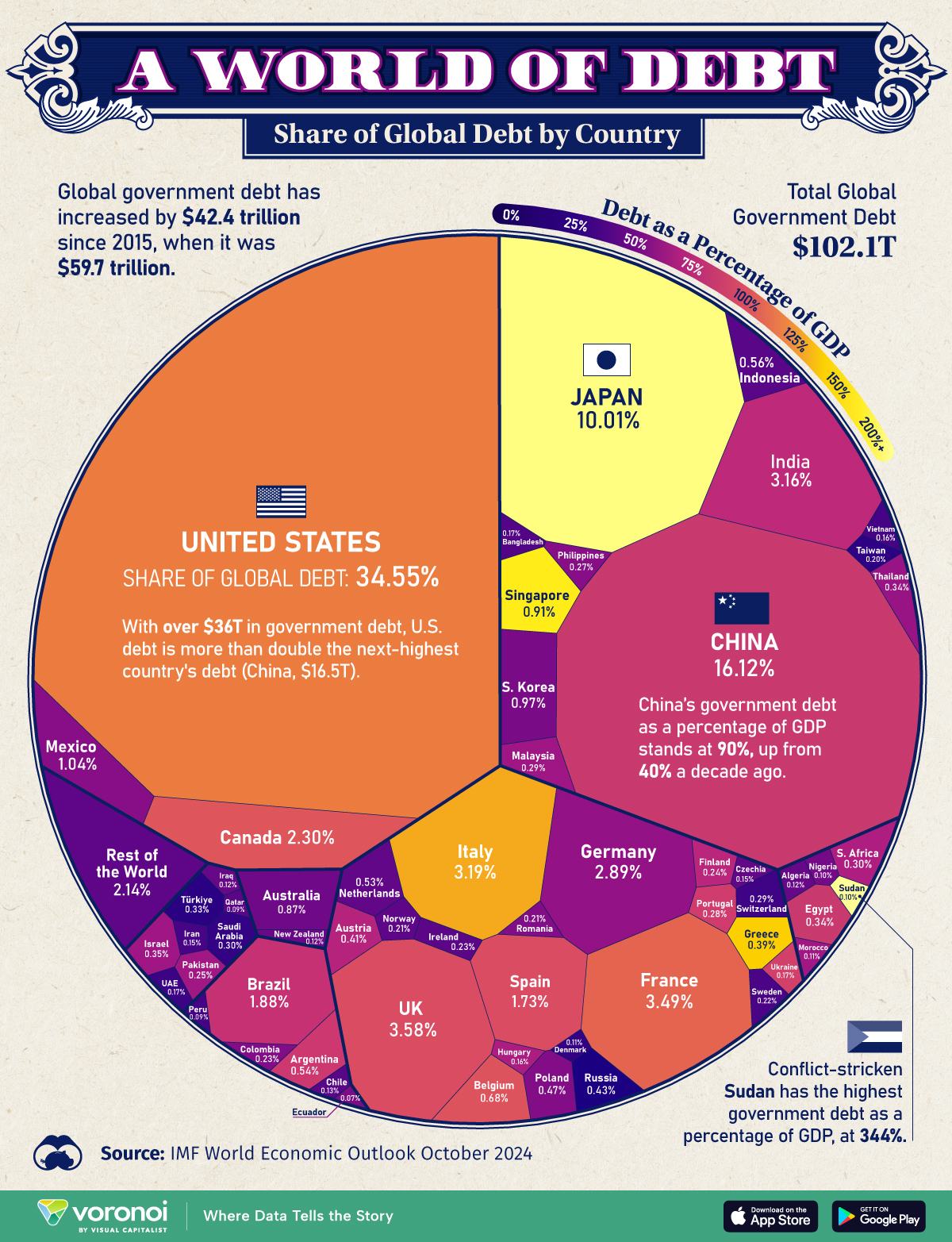

Mientras que España paga un 3,7%.

Y en los mundos del apocalipsis se paga un 122%, en grecilandia.

Aqui sin duda algo debe ocurrir para que un mismo bono, de la misma madurez refleje en un pais el 20 mas de rentabilidad que en el otro. Y eso algo mas, es el riesgo de impago de esa deuda.

El precio del bono español es inmediato atendiendo el 3,7% de rentabilidad, sobre los 964€ para el nominal de 1000€. Esto significa que un bono español con un nominal de 1.000 euros y una madurez de un año, que otorga a su poseedor el derecho a recibir 1.000 euros del Gobierno español en un año, podía comprarse en el mercado de bonos por 964 euros.

En el caso griego con rentabilidad en un año del 122%, el bono se compra por 450€ con derecho a recibir al cabo de un año 1000€, claro que no se que ha pasado de una quita en la deuda de algo mas de la mitad.

Quizas el mercado comienza a sospechar que hay un 5% de probabilidad que Espaga impague su deuda, se produzca una quita del 50%.

Valor de la inversion seria= 5%de cobrar 500euros y 95% de cobrar los 1000 euros= 975€ lo que es mayor que los 964 € a los que cotiza ahora mismo. Por tanto el mercado cotiza que el impago de la deuda española es algo mas del 5% de probabilidad.

Calculemos esa probabilidad.

Si atendemos que el riesgo 0 equivale a la deuda de USA y que da una rentabilidad del 0,27% a un año, el valor de nuestro bono sin riesgo es de 964 euros mas los 0,27% que son 966€.

Valor del bono con riesgo deuda usa = 966 = x% de recuperar 500 + [1-x]% de recuperar 1000

aplicando matematicas y resolviendo obtenemos una probabilidad del 6,8% de que la deuda española presente una quita del 50% de su valor.

Si hacemos los mismos numeros con el rendimiento del bono alemana a un año, la probabilidad de la quita asciende hasta el 8%.

Un inversor de renta fija, siempre muy precavido, observa el mercado, lo palpa, y hace numeros, otorga una serie de posibles escenarios y calcula las probabilidades y sus posibles opciones. En un lado tiene un bono alemana con rendimiento negativo cercano a 0, con una probabilidad de quita nula, frente a un bono español con una rentabilidad del 3,7% pero con una probabilidad de quita del 50% del valor de un 8% de que ocurra.

En el caso griego las probabilidades de quita son de un 103% y cuando algo tiene una probabilidad mayor del 100% es que es seguro que ocurrira, como asi ha sido. El mercado hace ya mucho tiempo sabia que Grecia incurriria en un default de su deuda, por lo menos desde hace mas de un año y medio el mercado de bonos ya la descontaba con una probabilidad segura del 100%.