Ya están aquí los informes de seguimiento mensuales de nuestros principales fondos de inversión y EPSV. En esta ocasión ofrecemos el análisis de nuestros gestores a cierre de abril de 2024. Puedes encontrar los documentos completo en la web de Renta 4 Gestora.

Renta 4 Bolsa España a cierre de abril de 2024

Renta 4 Bolsa España FI obtiene una rentabilidad en lo que llevamos de año de +3,3% a cierre de abril 2024. La rentabilidad acumulada desde su creación a finales de 1994 es de +650,05% que supone una rentabilidad anualizada del +7,5%.

Las empresas que más han aportado a la rentabilidad de Renta 4 Bolsa España FI en el mes fueron: Bankinter, Applus, Rovi, Vidrala, Merlin Properties y Viscofán. Por el lado negativo, Inditex, Ferrovial, Airbus, Fluidra, Repsol y Cellnex fueron las que peor se comportaron.

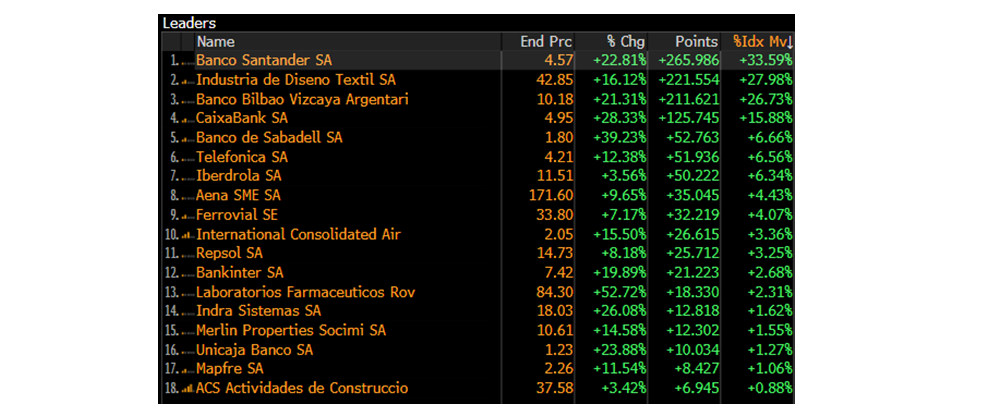

Banco Sabadell y Naturgy, con movimientos corporativos en su accionariado, han sido las compañías que mejor comportamiento han tenido dentro del Ibex 35, lo que no ha evitado que la bolsa española acabase el mes con una rentabilidad negativa del 2%.

El año sigue siendo complejo en términos de rentabilidad relativa al Ibex toda vez que la revalorización de 4 valores: Santander, Inditex, BBVA y CaixaBank, explican el 100% de la revalorización del Ibex hasta la fecha.

El sector bancario sigue beneficiándose de unos tipos de interés mucho más altos que en la década pasada con, además, una economía bastante resistente a las subidas lo que no ha empeorado los ratios de morosidad ni ha sido necesario dotar de provisiones la cuenta de resultados, mientras que los beneficios de los bancos, apoyados por una mejora sustancial del margen de intereses, siguen mejorando fuertemente.

Siempre he comentado que los balances de los bancos son difíciles de entender, ostentan bastante opacidad y que el modelo de negocio depende en gran medida del apalancamiento y de una variable exógena: los tipos de interés que, a pesar de las subidas de estos los últimos 2 años, creemos que, al menos en Europa debido al bajo crecimiento del continente y el elevado endeudamiento de los estados, están predestinados a ser bajos estructuralmente.

Renta 4 Activos Globales FI a cierre de abril de 2024

Renta 4 Activos Globales FI se revaloriza un +2,1% a cierre de abril de 2024. La rentabilidad acumulada los últimos 10 años para un fondo mixto defensivo como Renta 4 Activos Globales FI es de +43,6% que supone casi un +4% anualizado.

En el mes de abril los mercados tanto de renta variable como de renta fija han tenido correcciones, aunque Renta 4 Activos Globales FI las ha capeado bastante bien. La renta fija global de entre 3-5 años (Bloomberg Global Aggregate 3-5 years) ha caído un -0,9% en el mes, pero la cartera de bonos de Renta 4 Activos Globales FI ha logrado obtener resultado positivo en abril. Por el lado de la renta variable, el MSCI World corrigió un -2,8%, y la cartera de renta variable de Renta 4 Activos Globales FI a penas nos drenó un -0,3%, por lo que seguimos muy cerca de máximos históricos.

En la cartera de renta fija no se ha realizado ningún cambio, mientras que en la cartera de renta variable se ha reducido ligeramente en compañías con un comportamiento muy positivo en el mes como Alphabet, Amazon, AstraZeneca, Atlas Copco, Boston Scientific, Glencore, Total y Unilever, y se ha incrementado en aquellas compañías con un comportamiento débil en el mes, pero en los que seguimos confiando como Accenture y Rentokil a precios más bajos.

Los activos que más aportaron en abril fueron: Alphabet, AstraZeneca, TotalEnergies, Boston Scientific, Glencore y Unilever con revalorizaciones entre el +5% y el +13%. Por el lado negativo: Rentokil, Accenture, Microsoft, ASML y la cobertura del euro/dólar fueron los activos que peor comportamiento tuvieron.

Con la temporada de resultados muy avanzada, éstos están siendo mejores de lo esperado lo que está haciendo revisar los beneficios para el resto del año y ya se esperan crecimientos de los beneficios estadounidenses del +10% y del +5% en Europa para 2024. Sin embargo, la reacción de los resultados por parte del mercado no está siendo todo lo buena que cabría esperar, lo que puede indicar que los inversores son más cautos en relación con la capacidad de las empresas de mantener este ritmo de crecimiento. También es cierto que las valoraciones ya no están tan baratas como hace 15 meses con un S&P 500 a 20x PER y un Stoxx 600 en 14x PER, por lo que el recorrido por valoración es más limitado.

El pasado mes ya comentábamos que: “Actualmente, la economía global se encuentra en un momento menos benévolo de lo que reflejan los mercados de renta variable ya que, como comentábamos hace unos meses, si la economía se re-acelera, es improbable que la inflación se reduzca a la velocidad que espera el mercado, y por tanto los tipos de interés. Y si la inflación y los tipos de interés bajasen bruscamente, sería porque la economía incrementaría el riesgo de recesión que actualmente no está en las expectativas de los agentes financieros.”

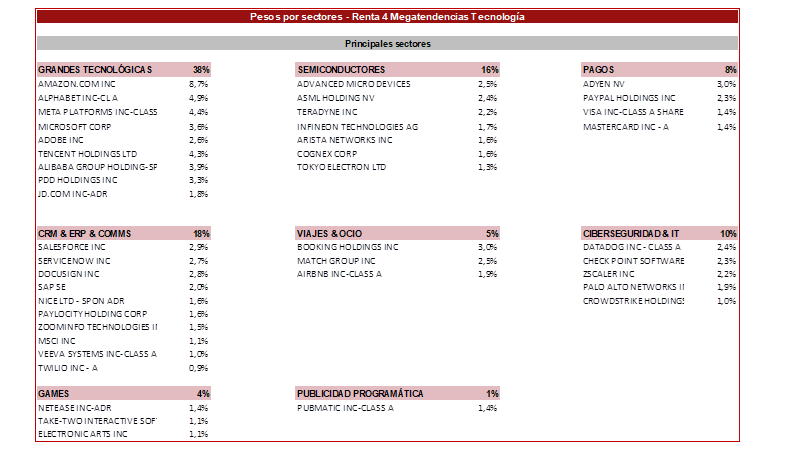

Renta 4 Megatendencias Tecnología a cierre de abril de 2024

RENTA 4 GESTORA

Renta 4

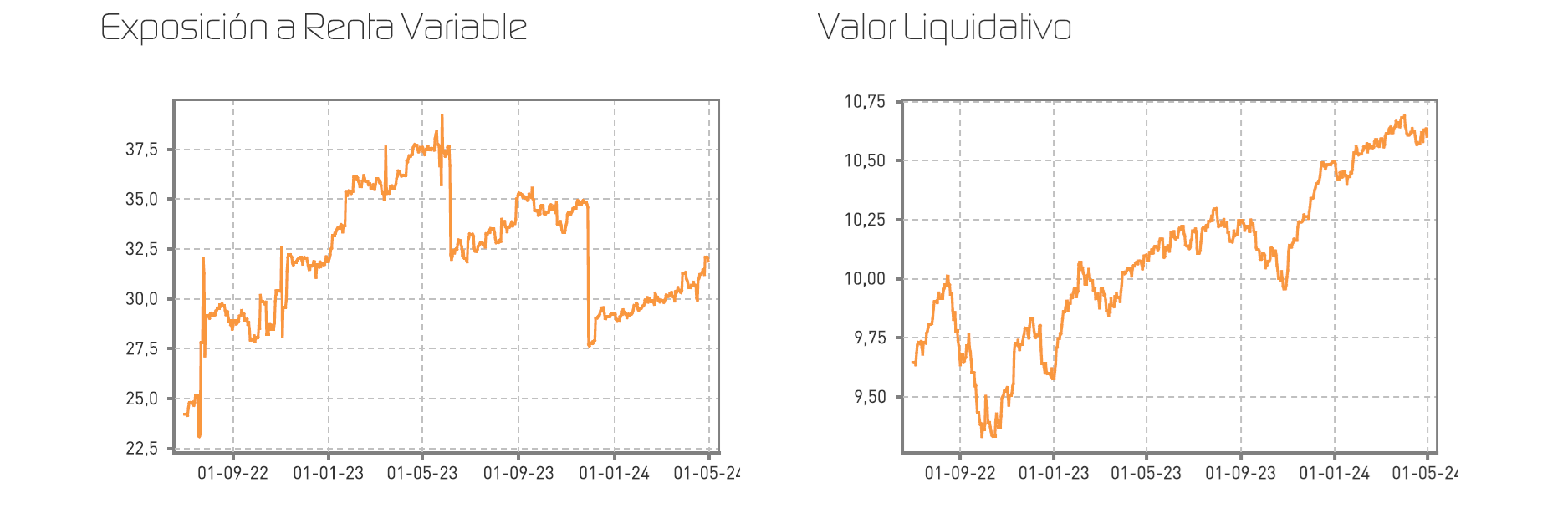

Renta 4 Megatendencias Tecnología cierra abril con una subida del +6,4%, cediendo parte de las ganancias conseguidas en los primeros meses del año. Si bien, durante el mes de abril la rentabilidad ha vuelto a recuperar niveles previos cercanos al 10%. Así, desde su creación en julio del 2020, la rentabilidad anualizada del fondo es del 4,7%, pero si nos fijamos desde el cambio de gestión introducido en noviembre del 2022, esta cifra salta al 38%. Además, seleccionando los últimos 12 meses, el fondo se ha revalorizado un 35,5%.

Somos un fondo tecnológico global, invirtiendo el 80% en EE. UU., donde consideramos que están las mayores oportunidades de inversión, así como un 10% en Europa y otro 10% en China aproximadamente. Respecto a este último, vemos que el mercado chino se encuentra actualmente en unos niveles muy atractivos, considerando que nos pueden ayudar a generar Alpha durante los próximos años y aportando elevada diversificación. En el país en cuestión, se están produciendo una serie de cambios estructurales que están empezando a dar frutos, de la que probablemente se convierte en la primera potencia mundial durante la próxima década.

Cerramos abril con una exposición neta a renta variable del 98%, en línea con el mes anterior.

Como ya comentábamos el mes pasado, veíamos que las empresas tecnológicas chinas estaban cogiendo fuerza. Así, entre las empresas que más han aportado en el mes han sido Tencent, Pinduoduo, Alibaba o JD.com. Vemos que se está produciendo cierto cambio en el sentimiento inversor hacia la región, despertando mayor interés que en otros momentos del pasado. Esto, junto a los cambios/incentivos en la región para reacelerar la economía, son algunos de los factores que están justificando este mejor comportamiento relativo.

Informe elaborado por Diego Santo Domingo y Célso Otero, cogestores del fondo Renta 4 Megatendencias Tecnología.

Renta 4 Europa Acciones a cierre de abril de 2024

Renta 4 Europa Acciones FI obtiene una rentabilidad en lo que llevamos de año de +5,4% a cierre de abril de 2024. La rentabilidad acumulada desde su creación a finales de 2009 es de +137,2% que supone una rentabilidad anualizada cercana al +7%.

Las empresas que más han aportado a la rentabilidad de Renta 4 Europa Acciones FI en el mes fueron: Anglo American, AstraZeneca, Adidas, TotalEnergies, Prosus y Atlas Copco. Por el lado negativo: Adyen, Rentokil, ASML, Symrise y Siemens Healthineers, fueron las que peor se comportaron.

Los cambios más importantes de los últimos dos meses han sido la acumulación de acciones de: Kone, Straumann y Dassault Systemes; tres compañías que están entre las de mayor calidad en Europa y cuyo comportamiento reciente nos está permitiendo acumular acciones a valoraciones que no veíamos desde hace años.

Kone es una empresa líder en el sector de ascensores y escaleras mecánicas. El negocio se divide en 3 categorías: equipos nuevos (40% de las ventas), mantenimiento (55%) y modernización (5%).

El mercado de nuevos equipos depende de la urbanización y renovación urbana donde no esperamos mucho crecimiento. El negocio de mantenimiento se beneficia de la gran base instalada de ascensores y escaleras por lo que sí que creemos que seguirá aportando puntos de crecimiento. Y la modernización se impulsa por la necesidad de actualizar equipos antiguos.

La acción de Kone ha caído más de un 40% desde el 2021 por temores sobre la madurez del crecimiento de las ventas, la desintermediación del servicio de mantenimiento y, en el caso particular de Kone, por la desaceleración de China donde tienen un 26% de exposición del total de sus ventas.

A pesar del crecimiento más lento que esperamos en los resultados de las ventas de Kone, sigue generando un flujo de caja alto gracias a su modelo de negocio, y la valoración está en mínimos de los últimos 15 años a más de 5% FCF yield.

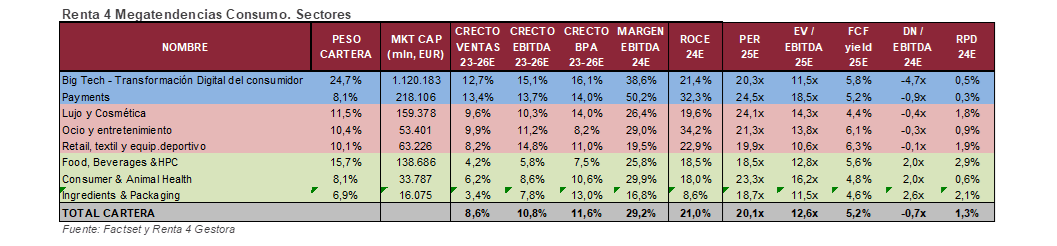

Renta 4 Megatendencias Consumo a cierre de abril de 2024

RENTA 4 GESTORA

Renta 4

Renta 4 Megatendencias Consumo se revaloriza un +5,5% en lo que llevamos de 2024 hasta abril, después de corregir un 2,2% en el mes. La renta variable global ha perdido algo de terreno en abril, ante el temor a un nuevo aplazamiento de los recortes de tipos por parte de la Reserva Federal y el aumento de riesgos geopolíticos (tras el intercambio de ataques entre Israel e Irán). Las compañías han empezado a reportar los resultados 1T24, destacando las buenas cifras de las tecnológicas estadounidenses. Las posiciones con mayor contribución a la rentabilidad del fondo en abril han sido Alphabet, Prosus, Proya, Alibaba y Anta. Las que más han drenado: Adyen, Microsoft, JD Sports, LVMH e Inditex. El fondo cierra el trimestre con una exposición neta a renta variable del 96,9%, frente al 96,1% de marzo. No hemos realizado cambios significativos en la cartera durante el mes.

En las últimas semanas han publicado cifras 1T24 algunas compañías en cartera. Lo más importante, por sectores:

Dentro de la transformación digital del consumidor, han destacado positivamente Alphabet (con clara mejora en todas las líneas de negocio), Amazon (ingresos +13% con AWS +17%), o Paypal (venta neta +9%). En el lado opuesto, otras empresas como Meta (comentarios sobre desaceleración del crecimiento e inicio de nueva tetapa de inversión), Microsoft (a pesar de cifras mejor de lo esperado) o Adyen (crecimiento algo inferior a lo esperado y presión en el "take rate").

En consumo discrecional (ocio, lujo, cosmética, equipamiento deportivo), han destacado positivamente Booking (ingresos +17%, EBITDA +53%), Adidas (ingresos +8% con Europa +14% y mejora significativa en margen bruto hasta el 51%) y Universal Music (ingresos de streaming >10%, EBITDA +13%, mejor de lo esperado).

En consumo defensivo, hemos conocido buenas cifras de Heineken (ventas orgánicas +9,4%), Unilever (+4,4%, con guía 24e +3%/+5%) y Coca Cola (ventas +11% con mejora de margen operativo al 32,4%, sube guía de crecimiento orgánico FY24 al 8-9%). En el lado negativo, Nestlé, con un crecimiento orgánico bajo (+1,4%), si bien confirmó la guía 2024 (ventas orgánicas +4% y BPA +6%/+10%).

Destacamos asimismo la fortaleza de las empresas chinas en cartera (c.10% del fondo, con Alibaba, Prosus, Proya y Anta) en las últimas semanas. El mercado chino se encuentra actualmente en unos niveles de valoración muy atractivos, y se están produciendo una serie de cambios estructurales en el país para reacelerar la economía, que podrían llevar a una mejora paulatina del momento y sentimiento inversor. Creemos que las compañías que tenemos en cartera aportan diversificación y podrían ayudar a generar Alpha en próximos años.

Informe elaborado por David Cabeza y Francisco Ramos, cogestores del fondo Renta 4 Megatendencias Consumo

Renta 4 Small Caps FI a cierre de abril de 2024

Renta 4 Small Caps FI (clase R) cae un 2,4% en abril 2024, llevando la rentabilidad en el acumulado del año al -5,1%. La renta variable global perdió algo de terreno en abril, ante el temor a un nuevo aplazamiento de los recortes de tipos por parte de la Reserva Federal y el aumento de riesgos geopolíticos tras el intercambio de ataques entre Israel e Irán. Las compañías han empezado a reportar los resultados 1T24, destacando las buenas cifras de las tecnológicas estadounidenses.

Las posiciones con mayor contribución a la rentabilidad del fondo en el mes han sido Darktrace (tras haber recibido una OPA), Medincell, Rovi, Sdiptech y Volex. Las que más han drenado, Evotec, JD Sports, Inmode, Rentokil y KION. El fondo cierra marzo con una exposición neta a renta variable del 93,8% (frente al 94,8% de marzo). Respecto a movimientos en abril, hemos dado entrada a Medincell y Kontron.

Kontron (Alemania, mkt cap 1.3bn EUR, 1,2% s/NAV). Antes denominado S&T, es un proveedor dedicado al suministro de soluciones IoT en diversos verticales (transporte, industriales, medicina, aviación), principalmente en la región DACH y Europa del Este, pero con una diversificación geográfica creciente (expansión a otros mercados como Norteamérica y Asia). En la actualidad se encuentra ejecutando su proyecto "Focus", que recoge la venta de la división de Servicios de TI para liberar cash, dedicarlo a la adquisición de negocios de IoT, y consolidarse como un actor global en dicho segmento, con elevado crecimiento gracias a la creciente digitalización de la producción industrial. Con buen posicionamiento en nichos y aumento del peso de ingresos recurrentes, Kontron cuenta con una sólida posición financiera (caja neta). Recientemente ha presentado buenos resultados 1T24, con fuerte order intake, y confirmando su guía 2024 de ingresos 1.9bn EUR, EBITDA 190m EUR y beneficio neto de 100m EUR (implica a precios actuales EV/EBITDA 24e de 7,9x y PER 24 de 12x, múltiplos razonables teniendo en cuenta el crecimiento y calidad). De cara a 2025, apunta a B.Neto de 140m EUR (implica PER 25e <9x).

Renta 4 EEUU Acciones FI a cierre de abril de 2024

Renta 4 EEUU Acciones FI obtiene una rentabilidad en lo que llevamos de año de +8,9% a cierre de abril de 2024. La rentabilidad acumulada desde en febrero de 2023 es de +21,5% que supone una rentabilidad anualizada cercana al +18%.

Las empresas que más han aportado a la rentabilidad de Renta 4 EEUU Acciones FI en el mes fueron: Alphabet, Boston Scientific, Mondelez, Freeport-McMoran, Colgate y Procter&Gamble. Por el lado negativo: Microsoft, Accenture, Edwards Lifesciences, Intuitive Surgical y Lam Research, fueron las que peor se comportaron.

En el terreno macroeconómico, lo más destacado lo estamos viviendo en la desincronización de las expectativas de los tipos de interés en Europa y EEUU, donde en Europa se esperan que empiecen a bajar las tasas tan pronto como en junio y en EEUU se retrasa la expectativa hasta diciembre.

La temporada de presentación resultados está siendo bastante buena, aunque el mercado no parece que se haya inmutado, de hecho, no ha habido cambios sustanciales en las expectativas de crecimiento del consenso para 2024 para el S&P 500 que se siguen esperando que crezcan alrededor del +10%. Las valoraciones a 20x PER’24e siguen indicando que gran parte de los buenos resultados que estamos viendo están descontados, y hace falta no solo que se cumplan las buenas perspectivas de crecimiento si no que se batan para que el mercado siga su tendencia al alza.

El sector de semiconductores sigue liderando las revalorizaciones en lo que llevamos de año, si bien el mes de abril han corregido un 5%. Los bancos, aseguradoras y el sector energía también están teniendo un buen año. Todo lo contrario que el sector de automóviles influenciada totalmente por la fuerte caída de Tesla en los primeros meses del año, y el sector inmobiliario que sigue sufriendo el mantenimiento de unos tipos de interés altos que no acaban de cumplir las expectativas del mercado en cuanto al recorte de estos en 2024.

EPSV Renta 4 Acciones a cierre de abril de 2024

RENTA 4 GESTORA

Renta 4

EPSV Renta 4 Acciones cierra el mes de abril de 2024 con una rentabilidad de +4,6%, tras ceder un -2,8% en el mes. La exposición a bolsa con la que cerramos el mes es del 99%.

Los activos que más rentabilidad aportaron han sido Total, L'Oréal, Sanofi, Prosus y Unilever. Los detractores en el mes fueron Adyen, ASML, LVMH y los fondos por su elevada exposición.

En cuanto a la operativa durante el mes, aumentamos ligeramente posición en Siemens Healthineers, LVMH, ASML tras la breve caída tras la presentación de resultados, para aumentar la liquidez redujimos ligeramente Sanofi.

También, dimos salida a Pernod Ricard, puesto que vemos cierta debilidad en el sector de bebidas espirituosas y, en su lugar, dimos entrada a Airbus (1% s/patr.).

Airbus

compañía líder en fabricación de aviones de corta y media distancia, que no solo se aprovecha de la recuperación tras la pandemia, sino que además su principal competidor (Boeing) está sumido en una serie de graves problemas. Consideramos que Airbus presenta una clara oportunidad por las perspectivas de crecimiento:

1. Demanda continua de aviación comercial: A medida que la economía global se recupera y la clase media en mercados emergentes sigue expandiéndose, la demanda de viajes aéreos sigue siendo robusta. Airbus está bien posicionada para capitalizar esta tendencia, especialmente con su enfoque en aviones de pasillo único, que son populares entre las aerolíneas de bajo costo y las regionales.

2. Aviación sostenible: Con un creciente énfasis en la sostenibilidad ambiental, hay una creciente demanda de aviones más eficientes en términos de combustible y con menor huella de carbono. Airbus ha estado invirtiendo en tecnologías ecoeficientes, como aviones de pasillo único de próxima generación y aviones propulsados por hidrógeno, lo que la posiciona favorablemente en un mercado cada vez más consciente del medio ambiente.

3. Mercados emergentes: Los mercados emergentes, especialmente en Asia y América Latina, representan una oportunidad significativa de crecimiento para Airbus. A medida que estas regiones continúan desarrollándose y expandiendo sus infraestructuras de transporte, la demanda de aviones comerciales y servicios relacionados está en aumento.

EPSV Renta 4 Global Acciones a cierre de abril de 2024

RENTA 4 GESTORA

Renta 4

EPSV Renta 4 Global Acciones cierra el mes de abril de 2024 con una rentabilidad de +4,8% tras ceder un -2,9% en el mes de marzo. La exposición a bolsa con la que cerramos el mes es del 93,7%.

Los activos que más rentabilidad aportaron han Alphabet, Boston Scientific, Novo Nordisk y Alibaba. Por el lado negativo, los que más rentabilidad drenaron fueron Edwards, Meta y ASML, además de los fondos por su elevada exposición.

Durante el mes, hemos aumentado peso en EEUU tras la corrección de en torno al 5% que vimos a mediados de mes, hemos dado salida a Pernod Ricard La cartera (incluyendo los fondos de inversión) cuenta con exposición a América (58%), Europa (36%) y Asia-Pacífico (7%). En cuanto a la exposición sectorial, la cartera se divide en sector Tecnología (31%), Consumo (25%), Salud (25%), Industrial (7%) y Materiales (6%).

Cerramos el mes de abril con una ligera caída tras varios meses consecutivos de rentabilidades positivas. Durante el mes vimos como la renta variable americana llegaba a retroceder cerca del -5%, aunque recuperó parcialmente la caída en los últimos días del mes gracias a fuertes revalorizaciones en algunas compañías que arrojaban tras cerrar el primer trimestre natural del año.

Renta 4 Nexus a cierre de abril de 2024

Renta 4 Nexus cede un -0,2% en el mes de abril con lo que la rentabilidad desde principios de año es de +0,6%.

La rentabilidad desde lanzamiento del fondo (2011) es de un +54,2% lo que implica un 3,3% anualizado.

La incertidumbre sobre la trayectoria de la inflación, sobre todo en USA, donde los datos han continuado mostrando cierta fortaleza económica ha sido lo más destacado en el mes. Como consecuencia de ello, hoy se espera que la FED sólo baje los tipos de interés este año una sola vez lo que contrasta con las expectativas a principios de enero. Los tipos de interés del bono americano a 2 años han superado el 5%. Por tanto, el escenario de tipos altos durante más tiempo ha vuelto a cotizar al alza este mes. En Europa, el mensaje es parecido, aunque no tan acusado como en USA con el BCE abierto a bajar los tipos de interés este junio, lo cual refleja también el dinamismo de la economía americana vs la europea.

Como consecuencia de lo anterior, a lo que hay que sumar la situación geopolítica que sigue sin despejarse, los mercados tanto de renta fija como de renta variable han corregido en abril.

En el fondo, este mes nos ha favorecido las inversiones en acciones de Philips y Tencent mientras en el lado negativo mencionar las posiciones en yenes y Adyen.

Respecto a la estrategia, hemos comentado en varias ocasiones durante los últimos meses nuestro deseo de incrementar un poco la duración de la cartera, así como la solvencia de la misma, que es lo que, aprovechando las subidas en las Tires, hemos empezado a ejecutar en el mes.

A pesar de los datos macro conocidos, seguimos considerando que las opciones de que se produzca una recesión en los próximos 12 meses no son pocas (o mayores de lo que descuenta el mercado) y por ello nos parece adecuado realizar este movimiento.

La cartera tiene una duración de 3,8x y una TIR de 4,8%. Seguimos positivos sobre las perspectivas del fondo en el escenario de tipos de interés actual.

En renta variable, seguimos con una exposición limitada por debajo del 20% del patrimonio. Este mes hemos introducido en cartera Nestle, Siemens Healthineers y Symrise.

EPSV Renta 4 Dédalo a cierre de abril de 2024

RENTA 4 GESTORA

Renta 4

EPSV Renta 4 Dédalo cede -0,04% en abril con lo que la rentabilidad en 2024 es de +0,04%.

La rentabilidad desde lanzamiento del fondo (2008) es de un +23,24% lo que implica un 1,8% anualizado.

La incertidumbre sobre la trayectoria de la inflación, sobre todo en USA donde los datos han continuado mostrando cierta fortaleza económica, ha sido lo más destacado en el mes. Como consecuencia de ello, hoy se espera que la FED sólo baje los tipos de interés este año una sola vez lo que contrasta con las expectativas a principios de enero. Los tipos de interés del bono americano a 2 años han superado el 5%. Por tanto, el escenario de tipos altos durante más tiempo ha vuelto a cotizar al alza este mes. En Europa, el mensaje es parecido, aunque no tan acusado como en USA con el BCE abierto a bajar los tipos de interés este junio, lo cual refleja también el dinamismo de la economía americana vs la europea.

Como consecuencia de lo anterior, a lo que hay que sumar la situación geopolítica que sigue sin despejarse, los mercados tanto de renta fija como de renta variable han corregido en abril.

En el fondo, este mes nos ha favorecido las inversiones en renta variable (futuros de Eurostoxx vendidos y acciones de Philips y Tencent) mientras en el lado negativo mencionar las posiciones en yenes y bonos de Cellnex y OHL.

Respecto a la estrategia, hemos comentado en varias ocasiones durante los últimos meses nuestro deseo de incrementar un poco la duración de la cartera, así como la solvencia de la misma, que es lo que, aprovechando las subidas en las Tires, hemos empezado a ejecutar en el mes. La idea para los próximos meses es situar la duración de la cartera en niveles entre el 3 y el 4 años.

Renta 4 Pegasus a cierre de abril de 2024

Renta 4 Pegasus sube un +0,1% en abril con lo que la rentabilidad desde principios de año es de -0,1% en la clase retail.

La clase I está plana en el año mientras que la clase P sube un 0,05% en el año.

La rentabilidad desde lanzamiento del fondo (2007) es de un +57,5% lo que implica un 2,7% anualizado.

La incertidumbre sobre la trayectoria de la inflación, sobre todo en USA donde los datos han continuado mostrando cierta fortaleza económica, ha sido lo más destacado en el mes. Como consecuencia de ello, hoy se espera que la FED sólo baje los tipos de interés este año una sola vez lo que contrasta con las expectativas a principios de enero. Los tipos de interés del bono americano a 2 años han superado el 5%. Por tanto, el escenario de tipos altos durante más tiempo ha vuelto a cotizar al alza este mes. En Europa, el mensaje es parecido, aunque no tan acusado como en USA con el BCE abierto a bajar los tipos de interés este junio, lo cual refleja también el dinamismo de la economía americana vs la europea.

Como consecuencia de lo anterior, a lo que hay que sumar la situación geopolítica que sigue sin despejarse, los mercados tanto de renta fija como de renta variable han corregido en abril.

En el fondo, este mes nos ha favorecido las inversiones en renta variable (futuros de Eurostoxx vendidos y acciones de Philips y Tencent) mientras en el lado negativo mencionar las posiciones en yenes y bonos de Cellnex y OHL.

Respecto a la estrategia, hemos comentado en varias ocasiones durante los últimos meses nuestro deseo de incrementar un poco la duración de la cartera, así como la solvencia de la misma, que es lo que, aprovechando las subidas en las Tires, hemos empezado a ejecutar en el mes. La idea para los próximos meses es situar la duración de la cartera en niveles entre el 3 y el 4 años.

A pesar de los datos macro conocidos, seguimos considerando que las opciones de que se produzca una recesión en los próximos 12 meses no son pocas (o mayores de lo que descuenta el mercado) y por ello nos parece adecuado realizar este movimiento.

Renta 4 Megatendencias Salud a cierre de abril de 2024

El fondo Renta 4 Megatendencias Salud acumula en el año una rentabilidad del +4,40%, siendo la rentabilidad de abril del -4,20%, comportamiento por encima de la media de los principales índices del sector (MSCI World Healthcare, SPDR Healthcare Selector y S&P Healthcare) en el mismo periodo y divisa.

Desde su lanzamiento en febrero de 2020 la rentabilidad acumulada es del +25,53% que supone un +5,55% de rentabilidad anualizada.

Este mes ha comenzado la publicación de resultados. En líneas generales, los resultados están siendo favorables, con crecimientos en el primer trimestre que están permitiendo reiterar las guías del año e incluso superarlas en algunos casos. Por segmentos, destacamos positivamente los resultados de compañías farmacéuticas con crecimientos de dígito simple alto o doble dígito. En tecnología médica, las cifras de intervenciones siguen robustas y así lo hemos visto en los resultados de Boston Scientific, Edwards Lifesciences o Intuitive Surgical, que también cuentan con vientos de cola como el lanzamiento de nuevos productos en los últimos meses/trimestres. Por último, el sector de Life Sciences and Tools sigue digiriendo los excesos de los años de pandemia, destacaríamos el caso de Sartorius, con la cautela del mercado en cuanto a su reiteración de la guía para 2024, que tendrá que defender (o revisar) en el Capital Markets Day que celebra el 16 de mayo.

En el mes de abril todos los segmentos han contribuido negativamente al fondo. El segmento que más rentabilidad ha drenado ha sido tecnología médica, con Edwards Lifesciences (cardiología) y Straumann (dental) como los mayores detractores tras un mal comportamiento post resultados, pese a haber sido buenos en ambos casos. Hemos aprovechado la corrección de Straumann para reforzar la posición en el valor.

Recordemos que Straumann es una compañía suiza que opera en el segmento de dental, con una posición dominante en implantes, principalmente premium (73% de sus ingresos), dispositivos de escáner (13% de sus ingresos), y ortodoncia (11% de sus ingresos, principalmente ortodoncia tradicional, y un segmento incipiente en alineadores dentales, creciendo >26%). El segmento de implantes premium es un mercado con apenas 4 players, con una penetración muy pequeña de solo un 10%, en el que Straumann tiene una posición de liderazgo (#1 en segmento premium y #2 en value). Cuenta con palancas de crecimiento en todos los segmentos en los que opera con un balance saneado (caja neta) y un buen track record en crecimiento orgánico e inorgánico, por lo que hemos visto interesante tras la corrección tomar algo más de exposición, hasta posicionar el valor con un peso del 1,70%.

Renta 4 Megatendencias Medio Ambiente a cierre de abril de 2024

RENTA 4 GESTORA

Renta 4

Renta 4 Megatendencias Medio Ambiente: Una Oportunidad de Inversión Sostenible y Rentable.

En el último informe de seguimiento de abril de 2024, Renta 4 Megatendencias Medio Ambiente destaca por su resiliente desempeño y oportunidades de inversión en un contexto de creciente interés por la sostenibilidad:

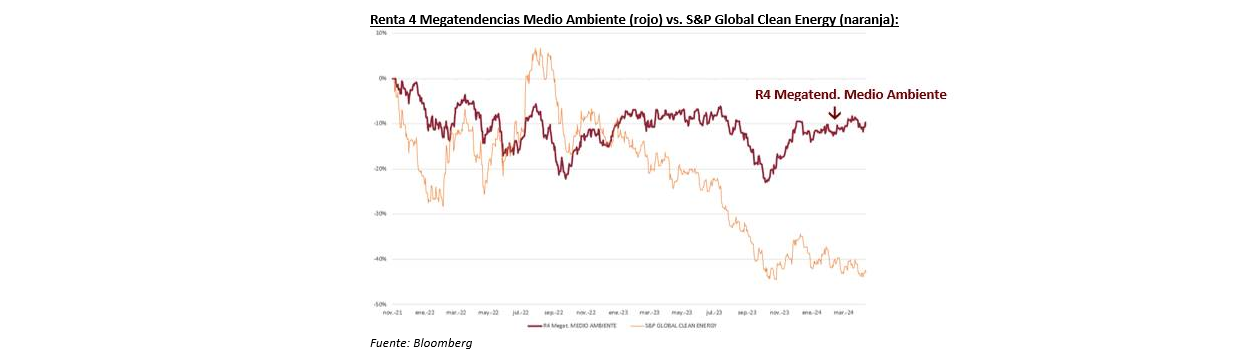

- Desempeño del Fondo: A pesar de una ligera caída del 0,9% en lo que va del año y del 1,4% en abril, el fondo supera al S&P Global Clean Energy, mostrando una menor volatilidad y un mejor comportamiento relativo.

- Sectores Destacados: Las energías renovables lideran el rendimiento en abril, mientras que la alimentación sostenible brilla en el acumulado anual. Los sectores de transporte sostenible y gestión de residuos enfrentan desafíos.

- Oportunidades Únicas: Las bajadas de tipos de interés que se esperan para la segunda parte del año presentan una gran oportunidad de inversión en sectores con alto potencial a precios atractivos, como los de energías renovables y cargadores para vehículos eléctricos.

- Impacto Positivo y Rentabilidad: El fondo, calificado como Art.8 por la normativa SFDR de la UE, invierte en sectores alineados con los Objetivos de Desarrollo Sostenible de las Naciones Unidas, promoviendo un futuro más sostenible sin sacrificar la rentabilidad.

- Principales Contribuyentes: Grenergy, Lundin Mining, CATL, Engie y Vidrala se destacan por su aporte positivo a la rentabilidad del fondo en abril.

- Estrategia de Inversión: La gestión activa del fondo se enfoca en compañías de alta calidad con visibilidad en sus resultados, crecimiento secular, altas barreras de entrada y capacidad para incrementar márgenes.

- Sectores Destacados: Las energías renovables lideran el rendimiento en abril, mientras que la alimentación sostenible brilla en el acumulado anual. Los sectores de transporte sostenible y gestión de residuos enfrentan desafíos.

- Oportunidades Únicas: Las bajadas de tipos de interés que se esperan para la segunda parte del año presentan una gran oportunidad de inversión en sectores con alto potencial a precios atractivos, como los de energías renovables y cargadores para vehículos eléctricos.

- Impacto Positivo y Rentabilidad: El fondo, calificado como Art.8 por la normativa SFDR de la UE, invierte en sectores alineados con los Objetivos de Desarrollo Sostenible de las Naciones Unidas, promoviendo un futuro más sostenible sin sacrificar la rentabilidad.

- Principales Contribuyentes: Grenergy, Lundin Mining, CATL, Engie y Vidrala se destacan por su aporte positivo a la rentabilidad del fondo en abril.

- Estrategia de Inversión: La gestión activa del fondo se enfoca en compañías de alta calidad con visibilidad en sus resultados, crecimiento secular, altas barreras de entrada y capacidad para incrementar márgenes.

Conclusión: Renta 4 Megatendencias Medio Ambiente se posiciona como una opción de inversión estratégica para aquellos interesados en contribuir a un mundo más sostenible, aprovechando oportunidades de crecimiento en sectores clave para la transición ecológica. Una oportunidad para invertir en el futuro, hoy.

Renta 4 Megatendencias Medio Ambiente cae un 0,9% en lo que llevamos de año y un 1,4% en el mes de abril (vs. -4,5% S&P Global Clean Energy en euros). En el siguiente gráfico podemos observar un mejor comportamiento relativo y una menor volatilidad desde el lanzamiento del fondo frente al principal índice comparable dentro de esta megatendencia (diferencia de rentabilidad de más de 32 puntos porcentuales).

Informe elaborado por Beatriz Pérez y Jaime Vázquez, cogestores del fondo Renta 4 Megatendencias Medio

Leer informe completo

Renta 4 Global Dynamic a cierre de abril de 2024

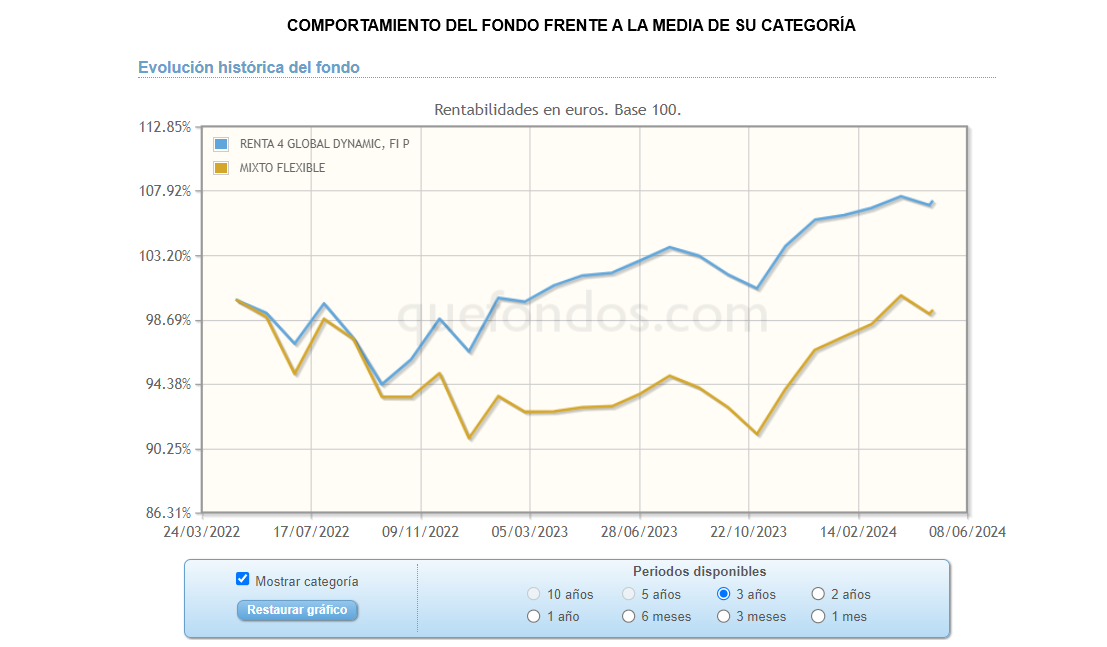

Renta 4 Global Dynamic FI Clase P +1% al cierre de abril 2024. Informe de Seguimiento mensual.

Renta 4 Global Dynamic FI rompió su racha de cinco meses al alza tras recortar un 0,7% en abril, aunque acumula un 1% desde el comienzo de 2024. Los principales índices mundiales han experimentado correcciones en estos primeros compases del segundo trimestre, retrocediendo desde sus máximos históricos. En abril, el S&P 500 y el Nasdaq 100 han registrado caídas del -3.11% y -3.41% en euros respectivamente. En Europa, el comportamiento ha sido similar, con una bajada del -3.19% en el EuroStoxx50, el IBEX 35 -1.99% y el DAX 30 -3.03%. En lo que respecta a la renta fija, en abril hemos visto continuidad en la tendencia a la baja de precios en los índices con unas primas de riesgo de crédito que siguen contenidas. Estos descensos se han producido en un contexto de aumento de las rentabilidades de la deuda soberana, especialmente en Estados Unidos, donde los bonos a 10 años superaron el 4,6%, lo que también ha provocado que se reduzca el atractivo relativo de la renta variable y han motivado las ventas en las bolsas durante el mes.

La economía mundial sigue enfrentando desafíos, con una proyección de crecimiento del 3,2% para 2024, según el Fondo Monetario Internacional (FMI). Esta cifra se encuentra por debajo del promedio del 3,8% registrado en las dos décadas previas a la pandemia. El panorama económico varía entre regiones, con Estados Unidos mostrando una mejora en su pronóstico de crecimiento hasta 2,7%, mientras que la Eurozona experimenta una leve reducción hasta el 0,8%. Sin embargo este mes hemos conocido los primeros signos de ralentización de la economía americana: el último dato del PIB de la primera potencia mundial sorprendió a la baja, creciendo un 1.6% durante el primer trimestre frente al 2.2% pronosticado por los analistas.

Renta 4 Latinoamérica a cierre de abril de 2024

El fondo Renta 4 Latinoamérica se dejó en el mes de abril un -0.8%, acumulando un +0.4% de rentabilidad en lo que llevamos de año. Su índice de referencia, el S&P Latin América 40, por su parte, mostró un peor comportamiento al bajar un -2.6% en euros y acumular en 2024 una caída del -3.6 % en euros. El mes de abril ha quedado marcado por el retraso en las expectativas de bajadas de tipos de interés, lo que ha lastrado las bolsas y los mercados de deuda a nivel mundial.

Tras un primer trimestre de 2024 positivo para las principales bolsas de la región, a excepción de la brasileña, el comienzo del segundo trimestre ha ofrecido resultados más modestos. En positivo, el S&P peruano revalorizándose un 3.16%, el IPSA chileno un 2.53%y el Colcap colombiano un +2.10%; y en negativo, la bolsa mexicana medida por el Mexbol y la brasileña por el Bovespa, caían un 3.08% y un 4.11% respectivamente durante el mes. Tras las fuertes subidas de los tipos de interés por parte de los bancos centrales en busca de controlar la inflación, la economía mundial sigue enfrentando desafíos, con una proyección de crecimiento del 3.2% para 2024, según el Fondo Monetario Internacional (FMI). La economía de América Latina y el Caribe se quedan por detrás según las últimas previsiones del Banco Mundial: se espera un crecimiento del 2.3% para 2024 y del 2.5% para el año próximo. La revisión al alza del pronóstico de crecimiento refleja una demanda externa más fuerte debido a mejores expectativas de crecimiento en EEUU y China, así como un mayor gasto gubernamental.

En este pasado mes de abril hemos tenido el honor de recibir el galardón “Best Portfolio Manager Awards Spain 2024” a la mejor gestión de renta variable latinoamericana 2024, que pone en valor la calidad de nuestras inversiones y buen el rendimiento ajustado a riesgo obtenido durante los últimos 3 años.

Renta 4 Renta Fija Mixto a cierre de abril de 2024

El fondo Renta 4 Renta Fija Mixto se dejó en el mes de abril un -0.3%, acumulando un +1% de rentabilidad en lo que llevamos de año. El mes de abril ha quedado marcado por el retraso en las expectativas de bajadas de tipos de interés, lo que ha lastrado las bolsas y los mercados de deuda a nivel mundial. Tras un primer trimestre de 2024 positivo, los principales índices mundiales han experimentado correcciones en estos primeros compases del segundo trimestre, retrocediendo desde sus máximos. En abril, por la parte de Estados Unidos, el S&P 500 y el Nasdaq 100 han registrado caídas del -3.11% y -3.41% en euros respectivamente. En Europa, el comportamiento ha sido parejo, con una bajada del -3.19% del EuroStoxx50 (IBEX 35 -1.99% y DAX 30 -3.03%). Con todo ello, las bolsas siguen en positivo en el año, acumulando ganancias a ambos lados del Atlántico del 9.38% el S&P 500 y de 8.84% el Eurostoxx 50.

La economía mundial sigue enfrentando desafíos, con una proyección de crecimiento del 3,2% para 2024, según el Fondo Monetario Internacional (FMI). Esta cifra se encuentra por debajo del promedio del 3,8% registrado en las dos décadas previas a la pandemia. El panorama económico varía entre regiones, con Estados Unidos mostrando una mejora en su pronóstico de crecimiento hasta 2,7%, mientras que la Eurozona experimenta una leve reducción hasta el 0,8%. Los aumentos moderados de los ingresos reales y una normalización gradual de las tasas de ahorro de los hogares deberían respaldar el crecimiento.

---------------------------------------------------------------------------------------------------------------------------------

La presente nota no supone la prestación de asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso a la presente nota debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración de la presente nota, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento específico y especializado que pueda ser necesario.

El contenido de la presente nota así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas, han sido elaborados por Renta 4 Gestora, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión de la nota y está sujeta a cambios sin previo aviso. Este documento está basado en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por cualquiera de las entidades del Grupo Renta 4 por lo que no se ofrece ninguna garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.

El Grupo Renta 4 no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni puede servir de base a ningún contrato, compromiso o decisión de ningún tipo. El Grupo Renta 4 no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los valores o instrumentos o resultados históricos de las inversiones, no garantizan la evolución o resultados futuros.

El precio de los valores o instrumentos o los resultados de las inversiones pueden fluctuar en contra del interés del inversor incluso suponerle la pérdida de la inversión inicial. Las transacciones en futuros, opciones y valores o instrumentos de alta rentabilidad (high yield securities) pueden implicar grandes riesgos y no son adecuados para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas.

Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios de los valores subyacentes de los mismos. Podría no existir mercado secundario para dichos instrumentos.

Cualquier entidad integrante del Grupo Renta 4 o cualquiera de las IICs o FP gestionados por sus Gestoras, así como sus respectivos directores o empleados, pueden tener una posición en cualquiera de los valores o instrumentos a los que se refiere el presente documento, directa o indirectamente, o en cualesquiera otros relacionados con los mismos; pueden negociar con dichos valores o instrumentos, por cuenta propia o ajena, proporcionar servicios de asesoramiento u otros servicios al emisor de dichos valores o instrumentos, a empresas relacionadas con los mismos o a sus accionistas, directivos o empleados y pueden tener intereses o llevar a cabo cualesquiera transacciones en dichos valores o instrumentos o inversiones relacionadas con los mismos, con carácter previo o posterior a la publicación de la presente nota, en la medida permitida por la ley aplicable.

El Grupo Renta 4 tiene implementadas barreras de información y cuenta con un Reglamento Interno de Conducta de obligado cumplimiento para todos sus empleados y consejeros para evitar o gestionar cualquier conflicto de interés que pueda aflorar en el desarrollo de sus actividades. El Grupo Renta 4 recibe una comisión de depositaría, gestión e intermediación por la gestión de las IICs o FP depositadas gestionadas o que se intermedian por alguna de las entidades que componen el Grupo Renta 4.

Los empleados de cualquiera de las entidades del Grupo Renta 4, puede proporcionar comentarios de mercado, verbalmente o por escrito, o estrategias de inversión a los clientes que reflejen opciones contrarias a las expresadas en el presente documento.

Ninguna parte de este documento puede ser: (1) copiada, fotocopiada o duplicada en ningún modo, forma o medio (2) redistribuida o (3) citada, sin permiso previo por escrito de Renta 4. Ninguna parte de esta nota IIC podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante.

El sistema retributivo del autor/es de la presente nota no está basado en el resultado de ninguna transacción específica de banca de inversiones.

Renta 4 Gestora, S.G.I.I.C., S.A. es una empresa domiciliada en Madrid, Paseo de la Habana, 74, 28036 Madrid, teléfono 91 384 85 00. Es una entidad sujeta a la supervisión de la Comisión Nacional del Mercado de Valores y se encuentra inscrita en el Registro de Sociedades de Instituciones de Inversión Colectiva de la Comisión Nacional del Mercado de Valores con el número 43.

2