Aplicación del control de gestión en pequeñas y medianas empresas - Casos prácticos

Aplicación del control de gestión en pequeñas y medianas empresas - Casos prácticos

Autor

¿Sabías que la cuenta de pérdidas y ganancias obligatoria no siempre refleja con claridad las áreas más rentables y las que generan pérdidas en tu empresa?

Hace poco tuve la oportunidad de celebrar en directo un webinar sobre el control de gestión para pymes. Soy Pietro Cavalli, (Consultor y director financiero) y en este artículo os explico cómo transformar esta herramienta básica en una cuenta de resultados reclasificada que revele información clave para tomar mejores decisiones estratégicas.

Para comprender mejor cómo funciona esta herramienta, exploraremos su uso a través de casos prácticos que demuestran tanto su utilidad como su amplio alcance. Esto resulta especialmente relevante, ya que es una solución accesible que puede generar beneficios significativos para las empresas.

Ventajas del control de gestión

En términos generales, el control de gestión proporciona a las empresas las siguientes ventajas:

Mantener la dirección enfocada en los objetivos estratégicos

El entorno empresarial actual es cada vez más incierto debido a factores como pandemias, conflictos bélicos y rápidos avances tecnológicos. Además, la creciente competencia entre empresas europeas y estadounidenses se ha intensificado por la transferencia masiva de recursos hacia los mercados emergentes. En este contexto, es esencial implementar un modelo de gestión que permita a la empresa definir y seguir su propio rumbo. Sin una guía clara, la empresa corre el riesgo de verse arrastrada por intereses externos.

Adoptar una visión estratégica sobre los costes

Los costes, en ocasiones, pueden considerarse como pequeñas inversiones estratégicas. No todos los gastos realizados por la empresa pierden valor una vez efectuados, incluso aquellos relacionados con la gestión diaria. Por lo tanto, es crucial evaluar los resultados obtenidos dentro de un marco más amplio y valorar su impacto a largo plazo.

Fomentar un crecimiento sostenible, rentable y equilibrado

El crecimiento empresarial requiere la colaboración de todos los departamentos, cada uno con metas específicas. Por ejemplo, aumentar las ventas implica invertir en marketing, asegurar una capacidad de producción adecuada, atender a un mayor número de clientes y garantizar la entrega de más productos. Para que este proceso funcione, cada departamento debe operar con eficiencia, asegurando una contribución sinérgica al éxito global de la empresa.

Alcanzar la independencia financiera

Un crecimiento equilibrado implica avanzar de manera gradual, reduciendo las deudas de forma progresiva. Para lograrlo, es fundamental no solo identificar cómo invertir el capital de manera eficiente y rentable, sino también establecer una política de distribución de beneficios a los accionistas que sea compatible con los objetivos de crecimiento a largo plazo.

Caso práctico 1: empresa de desarrollo de software

A continuación, voy a exponer un aaso práctico de una pequeña empresa de desarrollo de software, con ingresos de 4,5 millones, de los cuales el 50% proceden de grandes empresas, y una plantilla de 37 personas, entre empleados y consultores.

Objetivo del proyecto

Tomar decisiones adecuadas para aumentar el beneficio empresarial.

Para ello, era necesario elaborar una cuenta de PyG por cliente mediante un modelo sencillo y de bajo coste. Además, la estructura de la empresa no tenía que verse sobrecargada, por lo que se decidió implicar solo a dos personas a cargo de la administración.

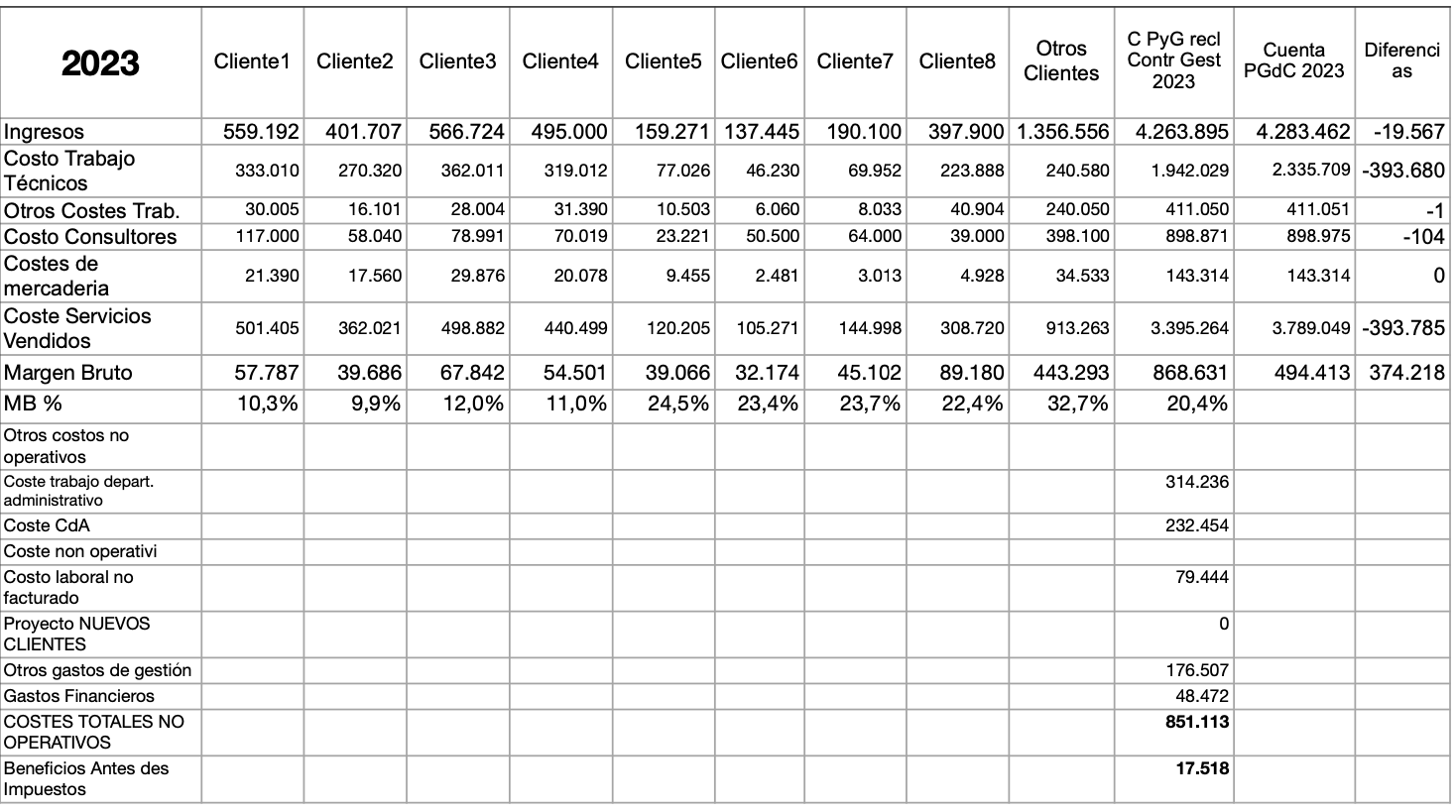

Para satisfacer los requisitos, solo se necesitaba la cuenta de PyG elaborada según lo establecido por la ley y los registros contables detallados. A continuación se expone la cuenta de PyG reclasificada, que permite analizar el margen bruto obtenido con cada cliente. Por razones de practicidad, se fijó el límite de 100 000 euros de ingresos para el cliente individual y el resto se agrupó en una columna única denominada «Otros Clientes».

Puntos clave:

Los ingresos se pueden desglosar simplemente sumando las diferentes facturas emitidas por la empresa para cada proyecto. El objetivo de reclasificar la cuenta de PyG es centrarse únicamente en las actividades operativas relacionadas con los clientes y que permiten emitir facturas. Por este motivo, se excluyen los ingresos extraordinarios, como las indemnizaciones por accidentes pagadas por la compañía de seguros.

Los costes de los trabajadores y consultores también se pueden desglosar fácilmente mediante el detalle de las horas trabajadas cada mes por cada empleado y consultor.

La cuenta «Otros costes de trabajadores» incluye los costes de la flota de coches asignados a cada empleado y las dietas de los trabajadores por sus desplazamientos, como hoteles, comidas y viajes.

Debido al tratamiento de impuestos sobre el uso de coches, que a veces son parcialmente deducibles, ha sido necesario calcular el coste pleno de dichos bienes, lo que supone un aumento del coste del 28%.

En la cuenta de PyG reclasificada y detallada se destacan los márgenes brutos de las distintas agrupaciones de clientes:

El 11% de los grandes clientes.

El 23,5% de los clientes medianos.

Más del 32% de los pequeños clientes.

El empresario era consciente de que los grandes clientes no resultaban rentables, pero analizar esta realidad con detalle y de forma inequívoca lo llevó a tomar decisiones al respecto.

Aunque los grandes clientes parecen atractivos...

...por sus contratos de alto valor, sus demandas de tarifas competitivas y equipos exclusivos generan desafíos. Estos equipos dedicados no pueden asignarse a otros proyectos, incluso cuando el cliente no los necesita, lo que se traduce en un coste improductivo para la empresa.

Ante esta situación, el empresario debe desarrollar una estrategia que reduzca la asignación de recursos a los clientes menos rentables y los redirija hacia aquellos que aportan mayor valor. El enfoque debe estar en captar nuevos clientes más pequeños que valoren el aporte de eficiencia de los proyectos informáticos y estén dispuestos a pagar tarifas más rentables.

Si este cambio implica una reducción de ingresos provenientes de los grandes clientes, será posible compensarlo mediante la disminución de los costes asociados, como los honorarios de consultores externos.

Implementar esta estrategia requiere una inversión inicial: contratar a una persona dedicada exclusivamente a la búsqueda de nuevos clientes. Para facilitar el seguimiento de este gasto y evaluar los resultados, es recomendable registrarlo por separado bajo una línea específica, como "Proyecto NUEVOS CLIENTES". Esto permitirá monitorear su impacto y medir el retorno de la inversión.

Conclusión del caso 1

La cuenta de Pérdidas y Ganancias (PyG) reclasificada es una herramienta clave para apoyar la toma de decisiones cuando la empresa enfrenta un cambio en su gestión.

En resumen

Es fundamental considerar únicamente los ingresos y costes operativos, distribuyéndolos por cliente.

También es importante evaluar otros costes adicionales, como los impuestos, que podrían aumentar gastos específicos, como el uso de flotas de vehículos.

Los costes que aún no generan ingresos, como los del "Proyecto NUEVOS CLIENTES", deben tratarse como inversiones, y es esencial medir su retorno.

Para tener una visión clara, se debe incluir en una columna de diferencias todos los ingresos y costes que no se han distribuido, lo que permitirá compararlos con la cuenta de Pérdidas y Ganancias del balance obligatorio.

Caso práctico 2: mediana empresa de producción farmacéutica

Este caso práctico es el de una mediana empresa de producción farmacéutica que genera 45 millones de ingresos procedentes de distintos mercados nacionales e internacionales.

Los productos de las distintas unidades de negocio también presentan diferencias significativas: algunos se comercializan y otros se producen en el departamento de producción, que también industrializa los prototipos del departamento de I+D. La plantilla está formada por 150 personas, entre empleados y agentes de ventas.

La función de control de gestión tiene diferentes objetivos a su alcance:

Medir la rentabilidad a corto y a largo plazo.

Fomentar la implementación del Plan Estratégico para que cada unidad de negocio pueda reforzar su posición de liderazgo en su segmento de mercado.

Tener una gestión eficiente del capital de trabajo para lograr la independencia financiera.

Impulsar el crecimiento rentable, duradero y equilibrado de la empresa.

Estas organizaciones suelen contar con estructuras compuestas por varios departamentos, cada uno encargado de distintos procesos de transformación. En este contexto, la gestión financiera juega un papel clave, ya que asegura el equilibrio de la estructura financiera y permite gestionar la rentabilidad del capital de trabajo, que a su vez constituye la principal fuente de financiación para la operación diaria. En resumen, esta complejidad puede reducirse de manera efectiva mediante la implementación de centros de costes (CdC).

Para abordar esta complejidad de forma adecuada, es imprescindible disponer de informes específicos y adaptados a las necesidades de cada área. Los estados financieros elaborados conforme al Plan General de Contabilidad (como el balance de situación, la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonio neto, el estado de flujos de efectivo y la memoria) no suelen ser útiles para el personal operativo.

Estos documentos, aunque necesarios, son extensos y complejos, y están diseñados principalmente para satisfacer las necesidades de terceros que requieren información estándar para ofrecer una visión fiel y global de la empresa.

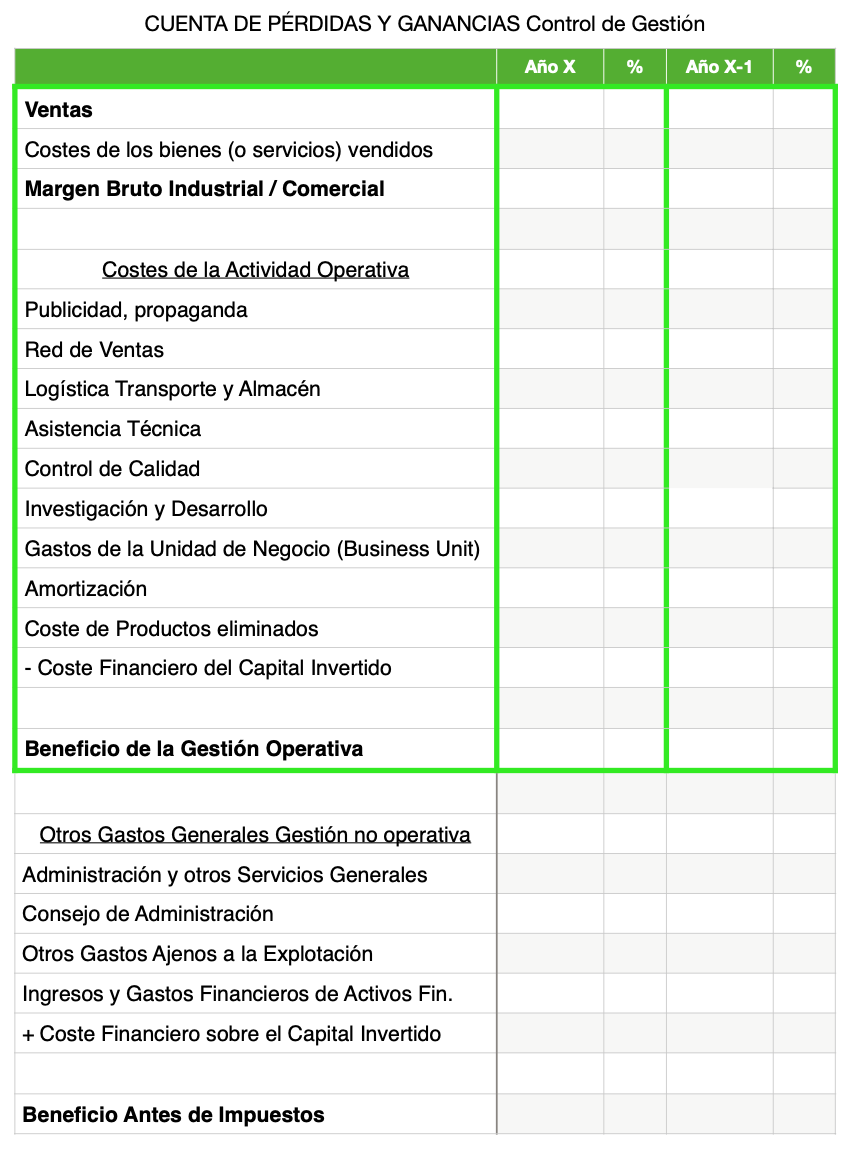

Esta es la cuenta de Perdidas y Ganancias reclasificada por el control de gestión.

Características de la cuenta de PyG reclasificada.

El margen bruto es un primer dato muy importante para la empresa, que debe compararlo con la media del sector, independientemente de su tamaño.

En sectores con alta innovación, el margen bruto alcanza el 85% para que las empresas puedan pagar los costes de los proyectos de I+D que no tienen éxito, que son la mayoría.

En los sectores productivos con maquinaria especializada, es necesario adaptarse al cambio tecnológico y renovar la maquinaria con frecuencia, por lo que es necesario un margen bruto del 65%.

Las empresas dedicadas exclusivamente a la comercialización deben lograr un margen bruto del 50% como mínimo, ya que deben pagar los costes de propaganda de la marca propia. Las empresas de la GDO (grande distribución organizada) tienen un margen bruto menor, pero cuentan con la rentabilidad del capital financiero invertido.

Los costes de la actividad operativa agrupan las actividades de cada departamento y cada uno de ellos tiene su cuenta de coste en las respectivas líneas.

A continuación se expone el desglose de los costes de algunos departamentos que deben medir su eficiencia, por ejemplo, en relación con el objetivo empresarial de aumentar los ingresos por ventas de productos. Cada departamento tiene sus propios objetivos y la función de marketing debe ser hacer publicidad para captar nuevos clientes.

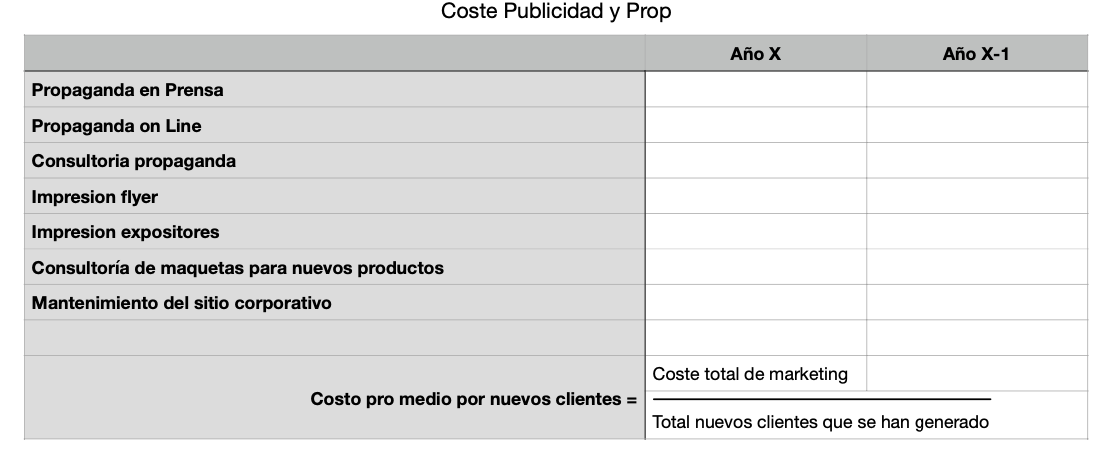

Departamento de marketing

Es importante medir la eficiencia anual, por ejemplo, dividiendo el coste total de la actividad de marketing por el número total de nuevos clientes, y hay que reducir el coste medio anual.

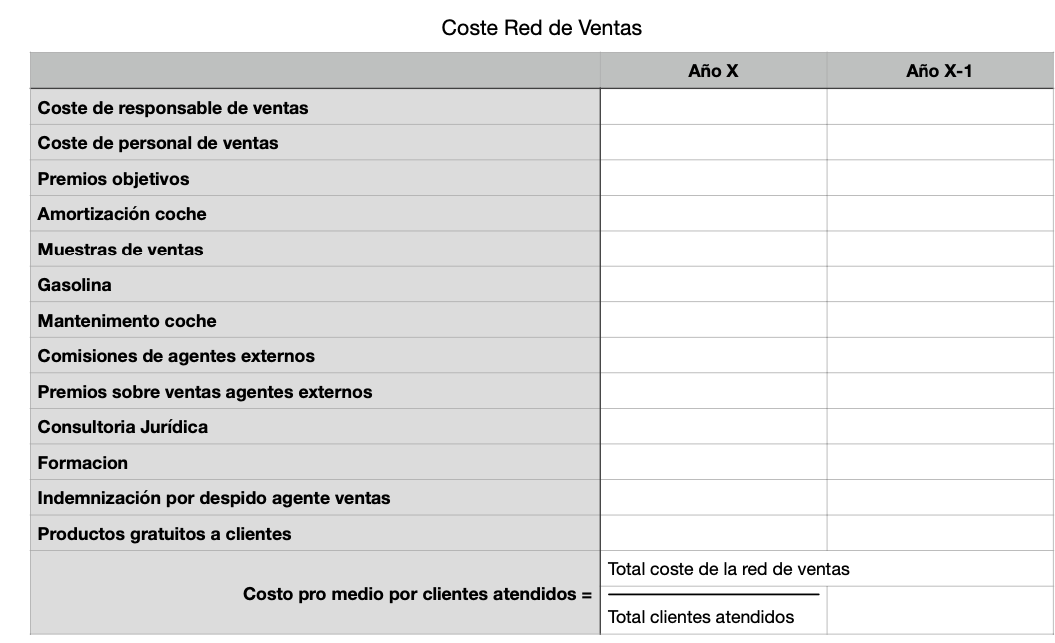

Departamento de ventas

La red de ventas conoce los planes de la empresa para aumentar las ventas, por lo que está preparada para atender a un mayor número de clientes.

La eficiencia de este departamento se calcula dividiendo el coste total anual entre el número total de clientes atendidos, lo que debería dar como resultado una reducción progresiva.

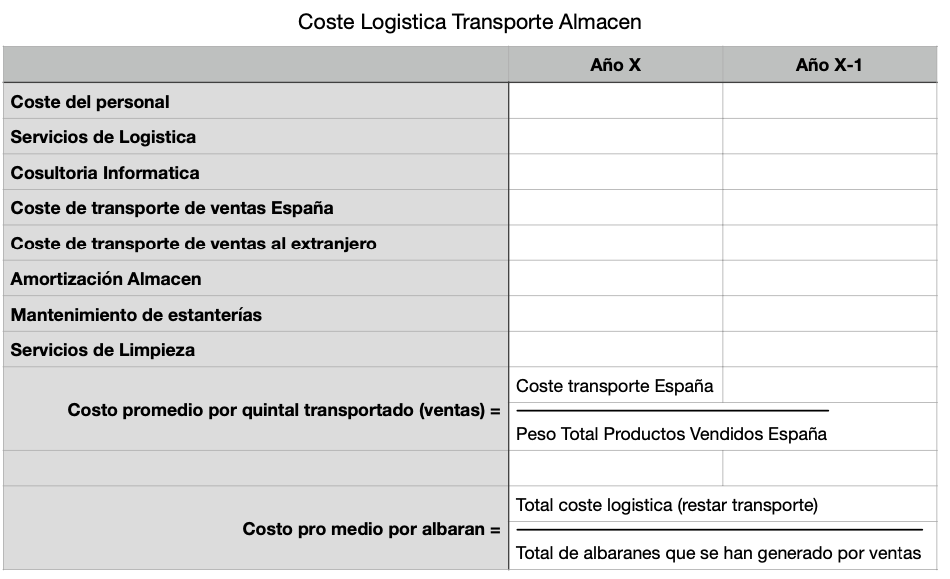

Departamento de logística

El objetivo de aumentar las ventas supone que el departamento de logística prepare más pedidos y entregue más productos. Este departamento también debe ser eficiente y esto se puede medir de dos maneras:

Dividiendo el coste de transporte entre el peso total de los productos entregados

Dividiendo el coste total del departamento (sin transporte) entre el número total de albaranes imprimidos.

Como los índices anteriores, estos también tienen que reducirse en los distintos años.

Cabe remarcar que el coste de amortización presente en la cuenta de PyG, como todos los demás costes, es específico de la unidad de negocio. Por eso, podría referirse, por ejemplo, al coste de amortización de una patente o de la marca registrada de un producto.

Según el mismo criterio, en la cuenta del departamento de logística hemos incluido el coste de amortización de las estanterías.

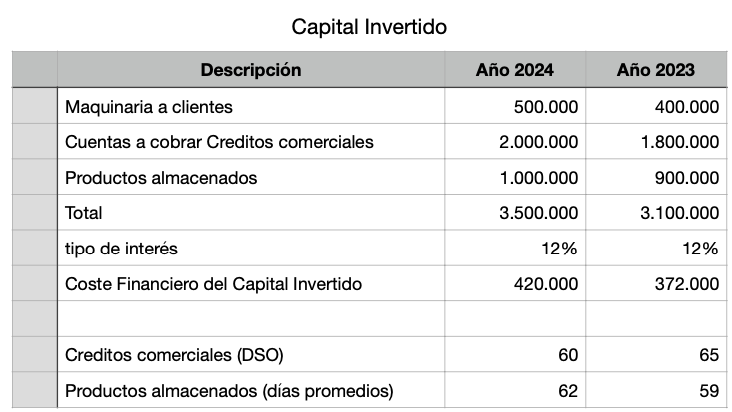

Capital invertido

El capital invertido es otro punto muy importante. En las pequeñas y medianas empresas que no disponen de un departamento financiero, el departamento de control de gestión debe elaborar información que sirva de apoyo a los departamentos operativos.

Claro que en estas empresas el director administrativo debe elaborar su plan financiero, pero en este sentido la información que se proporciona al personal operativo es diferente.

En este caso, el capital invertido por esta unidad de negocio se compone de tres categorías: Maquinaria cedida a clientes para usar con los productos adquiridos

Valores de las cuentas a cobrar como consecuencia de ventas con cobro a plazos

El valor de los productos almacenados antes de la entrega.

El responsable de la unidad de negocio debe tener a su alcance herramientas sencillas y efectivas, porque es él quien debe decidir cómo usarlas para mejorar su resultado.

Es su responsabilidad decidir si prefiere invertir más capital y aumentar la disponibilidad de productos almacenados para ofrecer un mejor servicio de atención al cliente y aumentar las ventas. Por el contrario, puede reducir el capital para obtener una rotación más elevada del mismo y, con dicha mayor eficiencia, aumentar la rentabilidad.

Por mi experiencia práctica...

He comprobado que los mejores resultados en la gestión del capital de trabajo se logran con la implicación del personal directamente responsable.

En este caso, la empresa decidió solicitar una rentabilidad del capital invertido al tipo de interés del 12 %, lo que conlleva un coste financiero de 420 000 euros a cargo de la unidad de negocio. Se trata de un coste relacionado directamente con la gestión de la unidad de negocio que puede compensar otros costes no operativos, en los que el responsable de la cuenta no tiene control, como la compensación del consejo de administración o otros costes que se encuentran más abajo en la cuenta de PyG.

Por eso, la parte de la cuenta de PyG que reúne los «Otros gastos generales de la gestión no operativa» comprende todos los gastos no incluidos anteriormente. El coste financiero del capital invertido en esta sección tiene el signo + para que el resultado antes de impuestos sea el mismo que el de la cuenta elaborada según lo establecido por ley.

En resumen, la cuenta de pérdidas y ganancias reclasificada permite descomponer el dato sintético, como el resultado de explotación, en dos componentes: el margen bruto y el resultado operativo.

Para averiguar si la empresa es eficiente...

Hay que medir cada departamento con índices específicos. De esta manera, cada uno de ellos contribuye al beneficio de la empresa tratando de reducir sus costes.

El capital invertido que se mide con el ROI...

Tiene dos componentes en los que el responsable de la unidad de negocio puede intervenir con las palancas que tiene a su alcance.

Puede aumentar los precios de venta para obtener mayores beneficios.

También puede reducir los precios para aumentar los volúmenes de ventas.

También puede trabajar sobre la rotación del capital invertido.

Conclusión final: ¿Es el control de gestión adecuado para todas las empresas?

En teoría, cualquier empresa, incluso las más pequeñas, puede beneficiarse significativamente de implementar el control de gestión. No obstante, los beneficios reales son más evidentes en aquellas empresas que desean crecer de manera equilibrada y sostenible.

Para adoptar este modelo, basta con que la empresa cuente con una estructura básica que le permita gestionar actividades complejas y que haga un uso eficiente de su capital de trabajo. Es importante tener en cuenta que cualquier proceso de mejora implica esfuerzo y sacrificio. Esto puede incluir destinar una parte de los beneficios actuales a implementar estrategias que garanticen un crecimiento más rentable y sostenible en el futuro.

Si quieres ver el caso práctico en directo, te dejamos a continuación la grabación del webinar: