El otro día analicé porque no me interesa este mercado para estar largo o porque es mejor ajustar ya mucho el stop para los que entramos en el último movimiento al alza (soy un swing trader). Mi visión a medio y largo plazo es alcista, pero como trader vivo de mis operaciones de corto plazo (1 dia a 3 semanas). Como soy alcista y creo que el mercado tiene poco potencial, simplemente me hago a un lado. Desde ese día el mercado ha subido cada día, pero la suma total ha sido una subida a esta hora sobre el 1%. Este es el significado real de un mercado sin potencial.

En el análisis del otro día comenté el ratio put/call y hoy quiero incidir un poco en él porque está en una situación interesante.

Cómo saben el ratio put/call presenta el problema de que no se sabe si las puts y call que se cuentan son de market markers o no. Pero por suerte tenemos el ratio del Isee que solo tiene en cuenta las operaciones de compra de los particulares, quitando todo ruido y dejando este ratio en toda su pureza y utilidad.

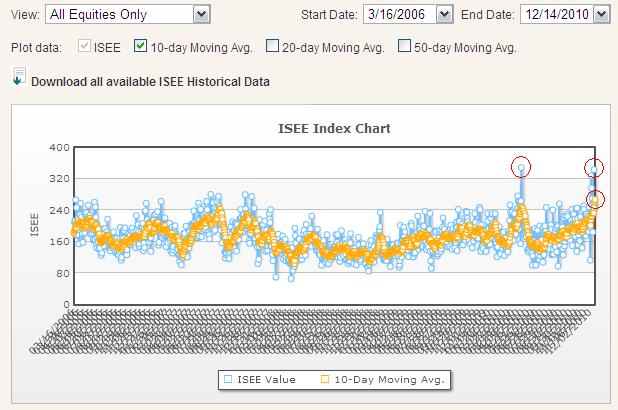

Bien, pues ese indicador el "Isee only equity" ha producido hace dos días su lectura más alta en su corta historia (desde 2006) Y la media de 10 dias. En principio este hecho nos tiene que hacer reflexionar. Como he dicho con anterioridad, estos ratios me gustan si la lectura es muy extrema y ahora se da el caso.

En el primer círculo la lectura diaria más alta de la historia fue el 15 de abril de 2010, días antes del infame "flash crash". Hace dos días (segundo círculo) se ha dado la segunda lectura más alta de la historia. El tercer círculo señala la lectura más alta de la historia de la media de 10 días.

Bien, tenemos un extremo, pero la pregunta es ¿debemos fiarnos? Ya sabemos que en mercados genuinamente alcistas este tipo de cosas ocurren. Los indicadores de amplitud se pasan meses en el rango alto, los osciladores no funcionan y los ratios se convierten en papel mojado. Más cuando el histórico de este dato es solo desde 2006.

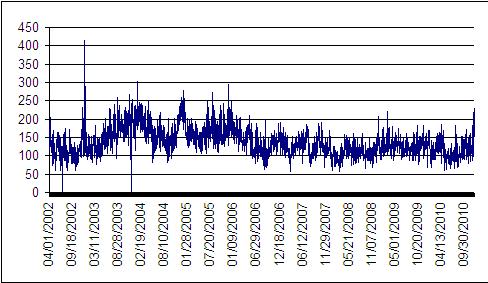

El Isee tiene varios índices. El que he mostrado es el Isee equity only que solo tiene en cuenta acciones. También tienen otro ratio que se llama "Isee all securities" que incluye productos de toda naturaleza como ETFs y ETNs apalancados e inversos y por tanto no es nada fiable si hay productos tan dispares. Aún así vamos a darle un vistazo porque el histórico de este dato tiene su origen en 2002.

Como se ve, la posición actual comparada con el mercado alcista 2003-2006 no indica nada especial, solo que está de acorde a un mercado alcista del pasado. ¿Entonces que hacemos? Tenemos un ratio put/call solo de acciones (equities) en máximo histórico y tenemos un ratio que agrupa muchos productos y puede tener mucho ruido pero que indica que la sobrecompra de hoy tampoco es para tirarse de los pelos.

La única solución que le veo es compararlo con el ratio equity put/call del CBOE. El problema de este dato es que a diferencia del Isee no filtra a los market markers y demás generadores de ruido. Aún así, como necesitamos saber cual es el ratio del Isee más fiable: si el Isee equity only o el Isee all securities.

He puesto el ratio put/call del CBOE en tres fases distintas (media de 10 dias).

Este ratio cuando llega a 0.50 (la media de 10 sesiones) significa extrema sobrecompra y poco potencial del mercado. Esta fase es de interés nuestro porque refleja un mercado al alza muy fuerte como fue el de 2003-2004. En la primera lectura vemos que la primera vez que llegó a 0.50 el mercado subió algo, muy poco para luego pasarse nada menos que 1 año en lateral. La segunda raya vertical también la he señalado en el siguiente gráfico con el primer círculo:

Este caso en Julio de 2005 se dio otra lectura extrema y por supuesto el mercado no tuvo potencial durante 4 meses. He señalado dos puntos muy extremos más que no llegaron a 0.50 sino a 0.55. Se ve que cuando estos puntos extremos ocurren el mercado pierde su potencial y si ha de subir ha de hacerlo a ralentí para después acabar cayendo, más pronto o más tarde, pero cayendo algo. En el tercer círculo vemos que marcó con puntualidad un techo histórico.

Y en el siguiente gráfico los dos últimos años:

Se observa que en abril dio la señal más baja de la historia, justo antes del flash crash (No hay nada como un gran consenso para que ocurran las mayores desgracias). Estos días se están dando lecturas muy extremas, igual que nuestro querido ratio put/call only equity del Isee concordando ambos ratios.

He expuesto en este post las dudas que me surgen sobre si este ratio puede llevarnos a engaño, pero poniendo todas las piezas en contexto me inclino por aceptar que tanto el Isee equity only ratio y el CBOE equity put call ratio nos están contando la verdad y que este mercado no tiene potencial durante estos días. No significa que no vaya a subir, o que vaya a caer, esas cosas no es lo que dicen los ratios porque no son adivinos, pero el pasado nos dice que aquí hay muy poco potencial y es mejor esperar a que surjan otras oportundades.

Los traders que están largos probablemente están recogiendo los últimos duros de una tendencia alcista que dura ya 7 meses.