Aunque empecé a analizar Repsol con ganas de comprar, he terminado por descartar totalmente esta idea. A continuación explico los motivos y los riesgos de mi planteamiento.

DOWNSTREAM

El problema de Repsol empieza en el Downstream. Según la compañía, sus refinerías van a ser capaces de generar €1.2bn de Free Cash Flow al año. Para que esto ocurra tienen que pasar dos cosas: 1) sostenimiento de demanda en España, y 2) mantenimiento del margen de refino. A estas alturas de año, la demanda ha caído tres veces más de lo estimado por la propia compañía y no encuentro catalizadores que modifiquen esta tendencia. Por tanto, miro al guidance de Repsol con mucho escepticismo.

Por otro lado, el consenso es excesivamente complaciente con la calidad de las “nuevas” refinerías españolas de Repsol. Su ventaja competitiva es que las éstas refinerías son las más eficientes de Europa, capaces de refinar crudos de muy baja calidad. No tengo ningún dato que justifique mi planteamiento, pero después de unos años operando a niveles de capacidad anormalmente bajos, supongo que la eficiencia de las refinerías se ha resentido durante los últimos años. No entiendo por qué el consenso asume eficiencias similares en 2008 que en 2016. Así que, sin tener datos que lo justifiquen, a largo plazo no soy tan optimista como el consenso. Sin entrar en que, a largo plazo, tradicionalmente el refino ha sido una actividad que no se paga el coste del capital y que, por tanto, destruye valor. Como dice un amigo mío, "el refino es una actividad, no un negocio".

UPSTREAM

Sacado de la Memoria 2011 de Repsol:

Reservas

Al cierre de 2011, las reservas probadas de Repsol (sin tener en cuenta YPF), estimadas de conformidad con el marco conceptual definido para la industria de petróleo y gas por la US Securities and Exchange Commission (SEC) y de acuerdo con los criterios establecidos por el sistema Petroleum Reserves Management System de la Society of Petroleum Engineers (PRMS-SPE), ascendían a 1.167 Mbep, de los cuales 393 Mbep (34%) correspondían a crudo, condensado y gases licuados, y el resto, 774 Mbep (66%), a gas natural.

Estas reservas se localizan principalmente en Trinidad y Tobago (31%). Un 52% de las mismas se sitúan en el resto de los países de Sudamérica (Venezuela, Perú, Brasil, Ecuador…), el 12% en el norte de África (Argelia y Libia), el 4% en el Golfo de México (Estados Unidos) y aproximadamente un 1% en España.

En 2011, la evolución de las citadas reservas fue positiva, con una incorporación total de 177 Mbep, destacando las incorporaciones del campo Perla en Venezuela, el proyecto Reggane en Argelia, la declaración inicial de Sapinhoa en Brasil y la revisión del plan de desarrollo de Kinteroni en Perú.

En 2011, se ha conseguido un ratio de reemplazo de reservas (cociente entre las incorporacionestotales de reservas probadas en el periodo y la producción del periodo) de 162% para petróleo crudo, condensado, GLP y gas natural (141% en petróleo crudo, condensado y GLP, y 174% en gas natural).

El 66% de las reservas de Repsol son gas natural, no de petróleo. Justo el combustible fósil que más abunda, donde más están creciendo las reservas. Y aunque es verdad que en Europa no abunda tanto como en USA, al tener el 83% de sus reservas en LATAM, la exposición al mercado del gas natural USA es clara. Antes del shale gas, Trinidad era el paraíso del gas natural porque la producción USA era mucho más cara (de ahí que los del fertilizante de nitrógeno tengan tanta capacidad en Trinidad). Ahora la producción USA es más barata y el riesgo regulatorio es menor en USA.

En YPF las reservas eran crudo al 58%. ¿Qué quiere decir esto? Pues que la reserva probada de YPF valía más que la reserva probada de REP ex YPF porque ahora tienen menos petróleo y más gas. Además, el desarrollo de las reservas probadas que le quedan (Brasil) necesita más dinero y más tiempo hasta que empieza a ser rentable que las de Argentina. Si analizamos las tasas de reposición de reservas (de crudo) eran muy buenas en YPF, no tanto en el resto y, además, ex-YPF el crecimiento viene en gas, no en crudo. Por último, hay que destacar que las reservas de REP ex YPF no están controladas por Repsol, sino que éste es socio minoritario en determinados consorcios petroleros. La falta de control del cash flow derivada de sus posiciones minoritarias, justifican un nuevo descuento en la valoración de las reservas.

Siguiendo con el Upstream, con el Plan Estratégico 2012-2016 van a invertir €2bn al año en Desarrollo: Norte de África (7%), Trinidad (9%), USA (29%) = 45% del gasto en desarrollo tiene pinta de que sea en gas natural. De hecho, en la presentación del Plan te hablan en términos de barriles equivalentes de petróleo (boe), es decir que transforman el Gas Natural en equivalentes de crudo, y por tanto no tienes ni idea de si están hablando de petróleo o gas. Por otro lado tenemos el Reserve Replacement Ratio de >120%, pero la mayor parte del replacement está en Venezuela y USA. Eso tiene pinta de ser más gas. Gas en USA (deprimido) y gas en Venezuela (consumo interno, fundamentalmente).

En definitiva, soy mucho menos optimista que el consenso a la hora de valorar esas reservas.

FUNDING

Cosa a parte es el funding de Upstream. Antes podíamos ver flujos de Argentina a Brasil. La expropiación de YPF descarta esta posibilidad. La opción actual es aprovechar esos 1,2bn€ de Free Cash Flow producido por el Downstream, pero ya hemos comentado nuestras dudas al respecto. Así que Repsol no tiene dinero para financiar sus reservas.

Las opciones de financiación planteadas en el plan estratégico son muy poco atractivas para el minoritario: a) reducir dividendo o hacer un scrip dividend, b) conversión de acciones preferentes, c) venta de treasury stock, d) "working capital optimization" (esto no sé lo que quiere decir, sólo espero que no hablen con los Benjumea en busca de alguna original idea off-balance sheet), y e) Divestments (mientras no sea de los propios yacimientos...). La opción más clara para desinvertir es Gas Natural, aunque por su exposición a España, por su riesgo regulatorio, y por la falta de crédito, la prudencia invita a ser cautos en este punto. La venta de yacimientos tampoco es una buena opción por razones obvias.

Queda la opción de emitir deuda. El problema es que al emitir deuda, los ratios de apalancamiento y de cobertura de intereses se verían seriamente dañados hasta que los yacimientos empiecen a producir caja. El missmatch de tiempos es muy perjudicial, porque probablemente la emisión de deuda derivaría en una rebaja de rating, siendo el mantenimiento del investment grade esencial para poder permanecer en varios de los consorcios en los que participa la compañía.

Con todo esto, no podemos descartar una posible ampliación de capital.

MANAGEMENT

El management de Repsol es, posiblemente, de los peores del sector a nivel global. No sólo han tenido decisiones como la de acudir a la ampliación de capital de Gas Natural para comprar Unión Fenosa, o la concentración de riesgo geográfico de las reservas, si no que además el management no está en absoluto alienado con el accionista.

La retribución del CEO, Antonio Brufau, se desglosa en 353.188€ por dietas del Consejo de Administración. Sueldo fijo de 2,368M€. Remuneración en especie (vivienda y otros), más retribución variable anual, más retribución variable plurianual que suman 1,942M€. Adicionalmente en 2011 se pagó una gratificación puntual y extraordinaria por los buenos resultado de Repsol en 2010 de 2,772M€. También Antonio Brufau cobró 375.081€ por pertenecer a los Consejos de YPF y de Gas Natural. A todo esto hay que añadir 2,671M€ por planes de pensiones, seguro de vida y premio de permanencia. Eso suma 10,48M€. Su participación accionarial se desglosa e unas 78.300 acciones de Gas Natural (participación directa e indirecta) y 237.602 acciones de Repsol, valoradas en 3,7M€ o un 35% de la retribución de 2011. Poca posición para una compañía que, en teoría, es un claro objetivo de M&A según el consenso.

No puedo entender cómo el CEO de una compañía que capitaliza 15bn€ puede cobrar 2,51 veces más que el CEO de una compañía como Total (4,18M€ en 2011) que capitaliza 78bn€ o 5,2 veces más.

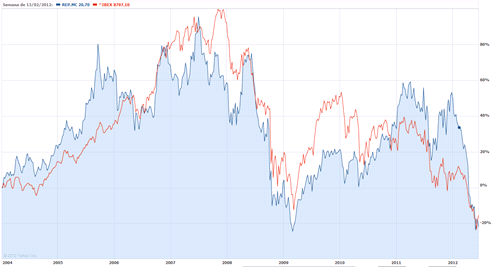

Performance de Repsol vs IBEX desde que Antonio Brufau es CEO de Repsol. Good job, Antonio! Take the money and run!!!!!

VALORACIÓN

Desde hace unas semanas, cada vez que alguien habla de Repsol algún concienzudo analista comenta algo de su fantástica valoración por partes. Mi sorpresa (positiva) es mayúscula porque normalmente el analista/gestor español suele ser bastante “tímido” a la hora de hacer números. “Será que nos estamos empezando a poner las pilas”, pensé muy gratamente sorprendido.

Pero de donde no hay no se puede sacar. Entendí lo que pasaba cuando, al final de la presentación del Plan 2012-2016, veo una valoración por partes de Repsol hecha por la propia Repsol. MI gozo en un pozo. Será que nadie sabe aquello que dijo Warren Buffett, “nunca preguntes a tu peluquero si necesitas un corte de pelo”. A OHL y a sus detalladas valoraciones de OHL Concesiones me remito. Es mejor que ignoremos esa parte de la presentación.

El Downstream obtuvo un EBIT 2011 de 1.200M€ con un Capital Empleado de 14bn€. Eso es un ROCE del 8,50% antes de impuestos. EL WACC utilizado por REP para el impairment test del Goodwill de la división es del 4,6% al 14,2%. La mitad (desgraciadamente no podemos decir que sea el WACC medio) es 9,4% y el rango inferior me parece algo surrealista (WACC del 4,6%???). Con una tasa fiscal del 25%, el ROCE después de impuestos sería del 6,42%. Utilizando la fórmula si WACC = ROCE entonces EV = CE. En ese caso, Downstream valdría unos 9bn€ EV. Falta justificar 13bn EV de valoración para obtener el precio actual, obviando las dudas sobre el guidane de downstream comentadas al principio de la nota. Con los 3bn€ de Gas Natural más una valoración del consenso (agresiva) de 2bn€ para LNG, nos queda que el Upstream tiene un valor de 8bn€ EV. La valoración implícita de las reservas probadas de Repsol ex YPF sería de $8,70boe.

En el caso de Total, esas reservas tienen un valor de $9,90boe pero con diferencias importantes. Total controla sus proyectos de upstream, tiene funding para financiarlos, la proporción crudo/gas es 50%/50%, tiene una mayor diversificación geográfica y mayor proporción de reserva probada desarrollada. No quiero decir con esto que Total esté barata sino que Repsol está cara. Mucho upside por la parte de upstream, hoy por hoy, no parece que tenga.

RIESGOS

Los bulls en Repsol, suelen coincidir en los siguientes puntos que invalidarían nuestro punto de vista:

- Compensación de Argentina por la expropiación de YPF. Posible pero muy poco probable. No hay que confundir expropiación con compra/venta.

- Subidas sostenibles del precio del gas natural. No lo vemos a corto plazo por el incremento de las reservas, especialmente en zona USA, por el shale gas.

- Atractiva valoración del downstream. Siempre y cuando el margen de refino no caiga y la demanda se sostenga, dos puntos altamente improbables y que, a esta altura de 2012, la realidad está indicando lo contrario.

- Nuevos descubrimientos. Sin entrar en el funding adicional que necesitaría Repsol, no hay datos que justifiquen la compra por este punto. Creemos que esta es una asunción tan complaciente como arriesgada. Puede ser y puede no ser. Jugar a rojo o negro no es inversión, sino otra cosa.

- Repsol como objetivo de M&A. El activo más interesante de Repsol desde el punto de vista M&A son sus reservas que, sin embargo, además de caras tienen una calidad dudosa. En este sentido, cualquier operación corporativa estaría promovida por criterios más geopolíticos que económicos y a este analista, al igual que al resto del consenso lo acepten o no, le faltan conocimientos para poder pronunciarse al respecto.