Anteriormente escribía como Steelman1234, en el blog "el pico del petróleo y sus consecuencias". El nick era prestado (de mi hermano) y me pidió que dejara tanto el nick como el blog. También tuve que dejar el blog personal que llevaba con él y posteriormente cree uno nuevo, que he mantenido hasta ahora.

En esta nueva fase abordaré los problemas que ya exploraba en la primera, repasando la actualidad, dando mi punto de vista sobre el peak oil, la macroeconomía y la geopolítica.

Existen dos versiones de la misma historia cuando nos referimos al petróleo.

La versión de la AIE que implica la llegada del cenit de la demanda de petróleo por la mejora de la eficiencia y la transición energética, visión ampliamente difundida, y mi tesis sobre el cenit de la civilización, por agotamiento de los recursos (muy minoritaria), centrada en el pico del petróleo por disminución de la oferta.

Mi intención es contrastar ambas versiones con el objetivo de dar pie a un debate en los comentarios.

La primera entrada es muy larga. He dividido en tres partes el análisis, para no atragantar en una sola entrada al lector. La tercera es la que a mi me interesa. Como las publiqué hace unas semanas en mi blog, respeto el contenido.

La nueva hoja de ruta de la Agencia Internacional de la Energía hasta 2028. Parte I.

El nuevo informe a medio plazo de la AIE prevé que el uso de petróleo para el transporte disminuirá después de 2026, pero se espera que el consumo general se vea respaldado por una fuerte demanda de productos petroquímicos

El crecimiento de la demanda mundial de petróleo se desacelerará casi hasta detenerse en los próximos años, con los altos precios y las preocupaciones sobre la seguridad del suministro destacadas por la crisis energética mundial que aceleran el cambio hacia tecnologías energéticas más limpias, según un nuevo informe de la AIE publicado hoy.

El informe de mercado a mediano plazo Oil 2023 pronostica que, según las políticas gubernamentales actuales y las tendencias del mercado, la demanda mundial de petróleo aumentará un 6 % entre 2022 y 2028 para alcanzar los 105,7 millones de barriles por día (mb/d), respaldada por la sólida demanda del sectores petroquímico y aeronáutico. A pesar de este aumento acumulado, se espera que el crecimiento de la demanda anual se reduzca de 2,4 mb/d este año a solo 0,4 mb/d en 2028, lo que pone a la vista un pico en la demanda.

En particular, se espera que el uso de petróleo para combustibles de transporte decaiga después de 2026 a medida que la expansión de los vehículos eléctricos, el crecimiento de los biocombustibles y la mejora de la economía de combustible reduzcan el consumo.

“El cambio hacia una economía de energía limpia está acelerando, con un pico en la demanda mundial de petróleo a la vista antes del final de esta década a medida que avanzan los vehículos eléctricos, la eficiencia energética y otras tecnologías”, dijo el director ejecutivo de la AIE, Fatih Birol. “Los productores de petróleo deben prestar mucha atención al ritmo creciente del cambio y calibrar sus decisiones de inversión para garantizar una transición ordenada”.

Los mercados petroleros mundiales todavía se están recalibrando lentamente después de tres años turbulentos en los que fueron trastornados primero por la pandemia de Covid-19 y luego por la invasión de Ucrania por parte de Rusia. La crisis energética global provocada por la guerra en Ucrania ha resultado en una reorganización sin precedentes de los flujos comerciales globales. Los mercados mundiales de petróleo podrían ajustarse significativamente en los próximos meses, ya que los recortes de producción por parte de la alianza OPEP+ moderan un repunte en los suministros mundiales de petróleo. Sin embargo, parece que las tensiones multifacéticas en los mercados disminuirán en los próximos años, según el nuevo informe.

China fue la última gran economía en levantar sus estrictas restricciones por el covid-19 a fines de 2022, lo que provocó un repunte de la demanda de petróleo después de la pandemia en la primera mitad de 2023. Pero se pronostica que el crecimiento de la demanda en China se desacelerará notablemente a partir de 2024. No obstante, la creciente demanda petroquímica y el fuerte crecimiento del consumo en las economías emergentes y en desarrollo compensarán con creces la contracción de las economías avanzadas.

Las inversiones globales upstream en exploración, extracción y producción de petróleo y gas están en camino de alcanzar sus niveles más altos desde 2015, con un crecimiento interanual del 11 % hasta los 528 000 millones USD en 2023. Si bien el impacto del mayor gasto se verá compensado en parte por los costos inflación, este nivel de inversión, de mantenerse, sería adecuado para satisfacer la demanda prevista en el período que cubre el informe. Sin embargo, supera la cantidad que se necesitaría en un mundo que se encamina hacia las emisiones netas cero.

Las proyecciones del informe asumen que los principales productores de petróleo mantienen sus planes para aumentar la capacidad incluso cuando el crecimiento de la demanda se desacelera. Se espera que esto resulte en un colchón de capacidad sobrante de al menos 3,8 mb/d, concentrado en Oriente Medio. No obstante, el informe señala una serie de factores que podrían afectar los equilibrios del mercado a mediano plazo, incluidas las tendencias económicas mundiales inciertas, la dirección de las decisiones de la OPEP+ y la política de la industria de refinación de China.

Los países productores de petróleo fuera de la alianza OPEP+ dominan los planes para aumentar la capacidad de suministro global a mediano plazo, con un aumento esperado de 5,1 mb/d para 2028 liderados por Estados Unidos, Brasil y Guyana. Arabia Saudita, los Emiratos Árabes Unidos e Irak lideran los planes para el desarrollo de capacidades dentro de la OPEP+, mientras que los miembros africanos y asiáticos se enfrentan a continuos descensos, y la producción rusa cae debido a las sanciones. Esto genera una ganancia de capacidad neta de 0,8 mb/d de los 23 miembros de la OPEP+ en general durante el período de pronóstico del informe

.En el sector de refinación, el exceso de capacidad global se ha reducido debido a oleadas de cierres, conversiones a plantas de biocombustibles y retrasos en proyectos desde la pandemia. Esto, combinado con una fuerte caída en las exportaciones de productos petroleros chinos y una agitación en los flujos comerciales rusos, resultó en ganancias récord para la industria el año pasado. Si bien se espera que la cantidad de adiciones netas de capacidad de refinería para 2028 supere el crecimiento de la demanda de productos refinados, las tendencias divergentes entre los productos significan que no se puede descartar una repetición de la escasez de 2022 en los destilados medios.

Ahora vamos paso a paso a desglosar el informe completo.

Los principales datos y tendencias relevantes son:

1º). Crecimiento de la demanda de petróleo por sectores.

En 2026, la demanda de petróleo para el transporte por carretera empieza a descender, mientras solo la petroquímica mantiene el incremento de la demanda a partir de esa fecha.

2º) De los tres tipos de combustible principales, solo crece el keroseno desde 2022.

En realidad, si la base es 2019, no hay crecimiento alguno, ni en el keroseno.

3º). La demanda por regiones es instructiva.

Norteamérica cae 1,5 millones de b/d, lo mismo que Europa, desde 2019. El resto sube desde 60 millones de b/d hasta 67,9.Todavía sería mayor la diferencia si reubicamos Japón con Occidente.

4º) Crecimiento estimado PIB mundial.

Como calculo base para estimar la demanda , el mundo sigue creciendo en términos PIB un 3,3% hasta 2028.

Destaca el crecimiento acumulado de la India y el no despreciable 4,6% de China.

5º) Precios esperados del petróleo.

El escenario base son 75$. Si los precios descienden hasta 60$ en 2028, la demanda (en azul) crecerá en 670.000 b/d sobre el escenario central. Si los precios aumentan hasta 87$ en 2028, la demanda (en rojo) desciende 430.000 b/d. Es curioso que la producción de shale oil se ha parado con precios del Brent de 75$, pero en las estimaciones de la AIE, la oferta de shale crece 2,6 millones de b/d hasta 2028, en el escenario de 75-76$. Ya nos dirán como han convencido a los productores americanos para aumentar la producción...

6º) Ahorros.

La mejora de la eficiencia reduce el consumo 790.000 b/d cada año, hasta un total de ahorro de 4,8 millones de b/d en el periodo hasta 2028. Los biocombustibles aumentan 600.000 b/d hasta 2028. Los vehículos eléctricos ahorran el resto hasta 7,8 millones de b/d, es decir 2,3 millones de b/d de gasolina y 630.000 b/d de diésel.

Esto da pie para crear un concepto peligroso, la demanda potencial. ¿Nos está diciendo la AIE que la demanda potencial (si no se hubiera avanzado en la mejora de la eficiencia) sería 105,7 + 7,8 = 113,5 millones de b/d? Esto si es un auténtico problema que demuestra que el consumo de petróleo depende de la población mundial, porque el crecimiento viene de los países sub-desarrollados y no de Occidente.

7º). Ventas globales de eléctricos

Para 2028 se han vendido 155 millones de EV. China frena en 2028, con su primera caída de ventas.

8º). Otros ahorros.

También importante el ahorro del consumo de petróleo en la generación de electricidad (sobre todo en Oriente Medio), mediante la sustitución por renovable o gas.

La reducción importante proviene de Oriente Medio (550.000 b/d)

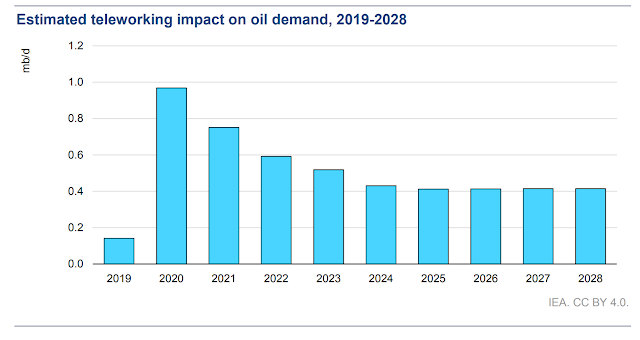

9º) Teletrabajo.

Otra consecuencia de la pandemia ha sido extender el teletrabajo en Occidente, reduciendo el consumo de petróleo en el transporte al trabajo.

Veremos si se mantiene el teletrabajo en el futuro...

10º). La demanda de petroquímica aumenta en 2,3 millones de b/d hasta 2028, sobre todo en China.

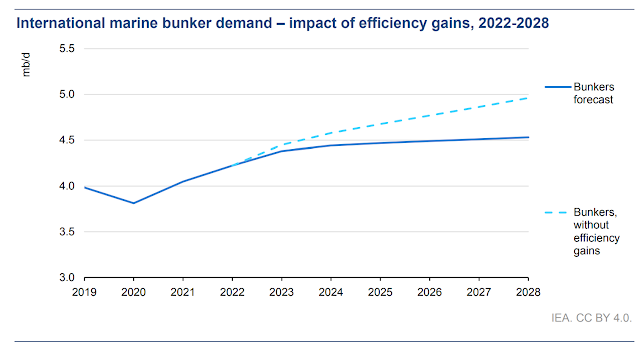

11º) Ganancias de eficiencia en los sectores aéreo y marítimo, permiten tener bajo control el incremento de la demanda en estos sectores. En Aviación en 2023 se ha recuperado el 91% del tráfico de 2019. El incremento esperado hasta 2028 se reduce a 150.000 b/d por año.

En el sector marítimo la mejora de la eficiencia permite un incremento de solo 300.000 b/d hasta 2028.

Con esto termino la primera parte.

En la segunda parte, un interesantísimo análisis sobre la oferta y demanda país por país. Si es demasiado largo lo dividiré en otras dos partes, una con la demanda y otra con la oferta.

Decir que es el análisis más detallado que ha presentado nunca la AIE y conviene diseccionarlo al límite en estos tiempos tan convulsos e importantes.

Las conclusiones al final del informe sobre la oferta, el más jugoso.