Ahora que todos los medios hablan en Europa de control de la inflación y bajada de tipos, cabe preguntarse si no han ido demasiado lejos. Hay que tener en cuenta que los aranceles y el tipo de cambio el euro actual son inflacionistas. Para más inri el amigo Trump va a provocar un incremento salarial dada la expulsión masiva de emigrantes. La vuelta a la localización de las empresas y fuentes de suministro parece no augurar nada bueno.

El oro se ha disparado estas semanas y puede ser una señal de alerta. Es bueno meditar en lo que nadie piensa ni le dice.

Nuestro amigo Martin Pring, profundo conocedor de los ciclos económicos y bursátiles, además de experto en Análisis Técnico, nos alerta y por ello transcribimos sus últimas ideas.

El oro se ha disparado estas semanas y puede ser una señal de alerta. Es bueno meditar en lo que nadie piensa ni le dice.

Nuestro amigo Martin Pring, profundo conocedor de los ciclos económicos y bursátiles, además de experto en Análisis Técnico, nos alerta y por ello transcribimos sus últimas ideas.

"En abril pasado, escribimos un artículo titulado “Por qué la Fed puede verse obligada a subir las tasas, no a bajarlas”. A primera vista, nuestra conclusión puede parecer equivocada. Después de todo, el banco central ha bajado las tasas tres veces desde entonces, por un valor de 100 puntos básicos, lo que justifica la medida en las expectativas de una moderación del IPC (a menos que se indique lo contrario, el IPC se refiere a la variación interanual del índice de precios al consumidor). Por su parte, sin embargo, el mercado de bonos está de nuestro lado, ya que el rendimiento del bono a 20 años ha aumentado poco menos de 100 puntos básicos desde la semana anterior al recorte inicial de septiembre.

Nuestra lógica no ha cambiado, ya que sigue siendo muy posible que se afiance la inflación del IPC. De hecho, concluimos diciendo que “si se materializa otra ola de inflación más alta y la Fed se muestra temporaria, como hizo en 2021, eso haría subir los rendimientos y la inflación, lo que finalmente provocaría la recesión tan esperada y haría que fuera mucho más dolorosa de lo que sería de otro modo”.

Nuestra lógica no ha cambiado, ya que sigue siendo muy posible que se afiance la inflación del IPC. De hecho, concluimos diciendo que “si se materializa otra ola de inflación más alta y la Fed se muestra temporaria, como hizo en 2021, eso haría subir los rendimientos y la inflación, lo que finalmente provocaría la recesión tan esperada y haría que fuera mucho más dolorosa de lo que sería de otro modo”.

Hasta ahora, esa ola de mayor inflación no se ha materializado, pero el IPC interanual tampoco ha experimentado apenas cambios a la baja. Del mismo modo, nuestros indicadores del ciclo económico sugieren que la inflación de las materias primas, que casi siempre precede a la inflación del IPC, podría estar a punto de estallar. Además, la Reserva Federal ya no actúa como una fuerza restrictiva, como lo hizo la primavera pasada. Ahora, con una reducción de los tipos de 100 puntos básicos en el bolsillo, es más bien una fuerza estimulante.

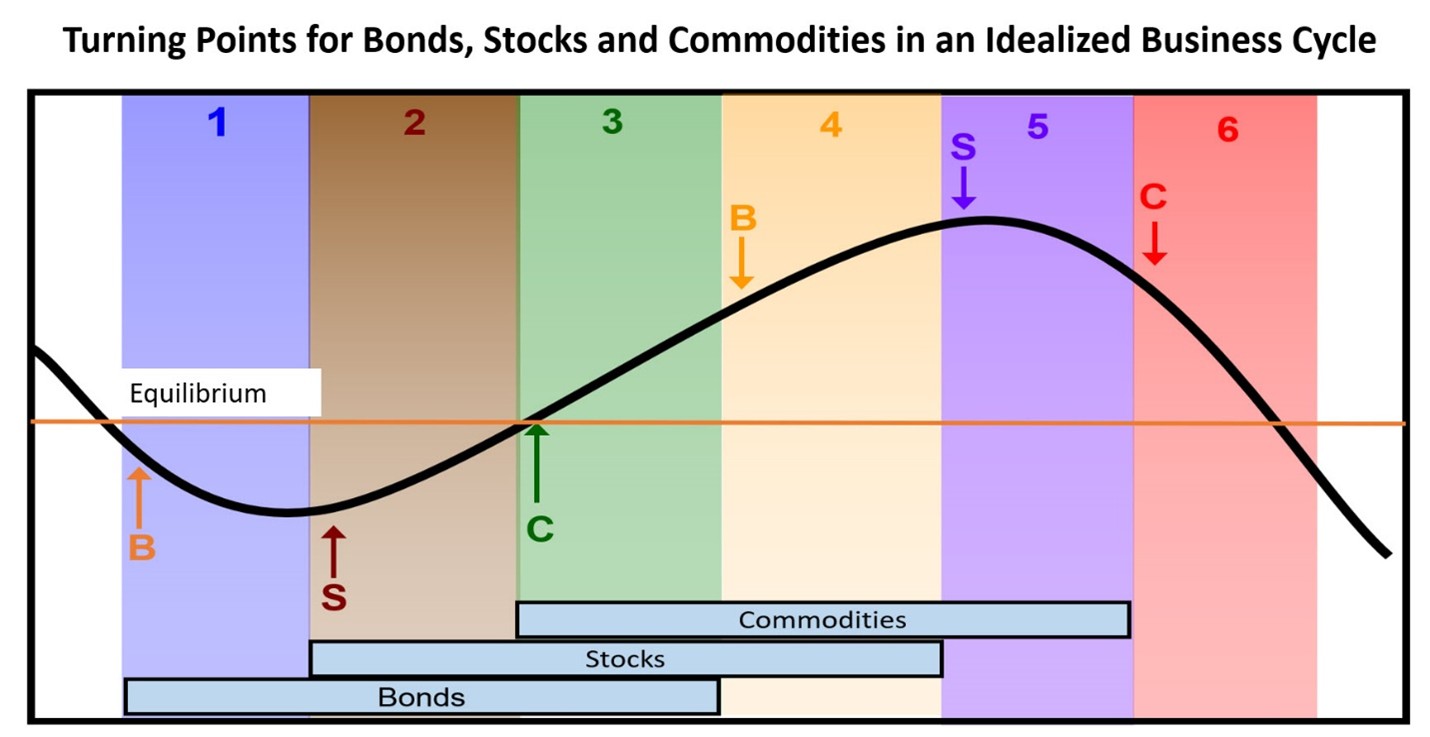

La fase actual del ciclo económico es alcista para las materias primas

En Pring Turner creemos que el ciclo económico no es más que una serie de secuencias cronológicas. En términos simples, el ciclo comienza con la caída de las tasas de interés a medida que se desarrolla una recesión. Estas tasas más bajas estimulan la compra de nuevas viviendas, que deben estar amuebladas. La mayor demanda de bienes de consumo duraderos acaba por consumir la capacidad disponible, lo que lleva al inicio de proyectos de inversión de capital. A medida que se acortan los plazos de entrega, la rigidez del sistema hace subir los precios de las materias primas y las tasas de interés. Al final, las tasas más altas repercuten en la economía y van seguidas de una recesión o, en algunos casos, de una desaceleración del crecimiento. Entonces está listo para comenzar un nuevo ciclo.

Afortunadamente para los observadores del mercado, esta secuencia cronológica incluye los principales puntos de inflexión de las tendencias en bonos, acciones y materias primas, como se muestra en la Figura 1. Como hay tres mercados y cada uno tiene dos puntos de inflexión, el ciclo se puede dividir en seis etapas o “temporadas”. El diagrama muestra que cada fase es adecuada para diferentes combinaciones de activos.

La etapa 2, por ejemplo, favorece las acciones y los bonos.

En la etapa 4, las materias primas y los sectores sensibles a las materias primas superan a un mercado de bonos bajista.

El diagrama destaca estas relaciones y demuestra cómo las diferentes fases del ciclo se alinean con distintas combinaciones de activos de inversión. . La etapa actual del ciclo está determinada por modelos y barómetros propios, que se actualizan mensualmente en Intermarket Review .

El ciclo económico se encuentra en la etapa 3, pero en enero estuvo muy cerca de la etapa 4. Cuando se detectan señales, esta es la fase más inflacionaria para las materias primas.

Normalmente, nuestros modelos reflejan una visión clara de la fase actual del ciclo. Sin embargo, en el último año, los componentes clave de los bonos y la inflación han estado sujetos a una inusual ambigüedad, ya que nuestros modelos han pasado de la etapa 3 a la 4 en un par de ocasiones.

Actualmente, los tres están en un modo alcista, lo que coloca al ciclo en la Etapa 3. Dicho esto, fue solo por una casualidad estadística que el modelo Bond evitó el territorio bajista en enero, señalando así la Etapa 4. Los precios más fuertes de las materias primas en febrero sugieren que el modelo Bond tendrá problemas para mantener ese estado positivo.

Esto es importante porque la Etapa 4 ha tenido una duración media de poco menos de siete meses desde mediados de los años 50. Es una etapa mucho más inflacionaria que su predecesora, ya que el rendimiento mensual anualizado medio de las materias primas es del +13%. Esta fase del ciclo suele favorecer a los sectores bursátiles impulsados por las ganancias.

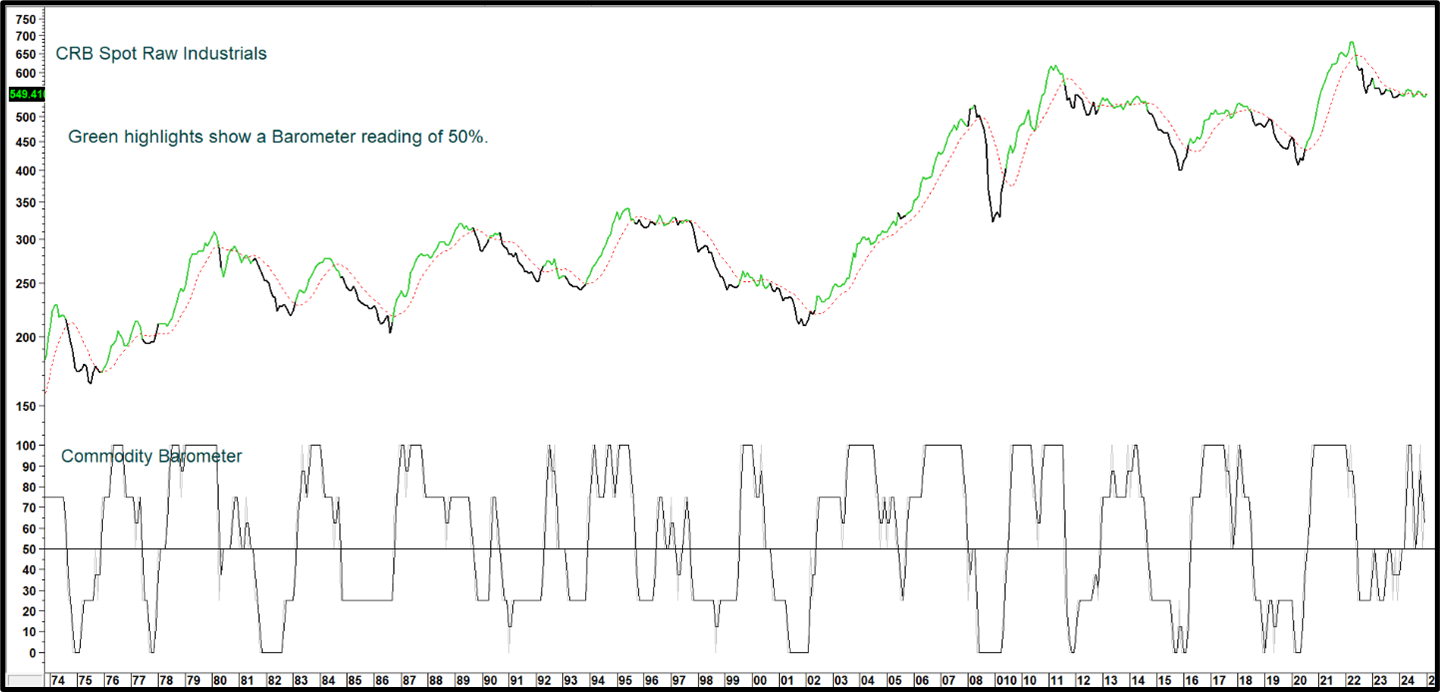

Los puntos destacados en verde en el Gráfico 1 nos muestran cuándo el Barómetro de Inflación se encuentra en el 50 % o más. Actualmente se encuentra en el 75 %. Durante estos períodos, el CRB Spot Raw Industrial Index suele experimentar un fuerte mercado alcista primario.

Gráfico 1 Barómetro de inflación Pring Turner vs. Índice de precios al contado de materias primas industriales CRB

Actualmente el barómetro se muestra optimista respecto a los precios de las materias primas industriales y la inflación.

Relación entre el oro, las materias primas y el IPC Bienes terminados y el IPC

El enfoque de secuencia cronológica del ciclo económico se puede llevar un paso más allá al aplicarlo a los puntos de inflexión del oro, los precios de los productos industriales, el índice de precios al productor (IPP) de bienes terminados y, finalmente, el propio índice de precios al consumidor.

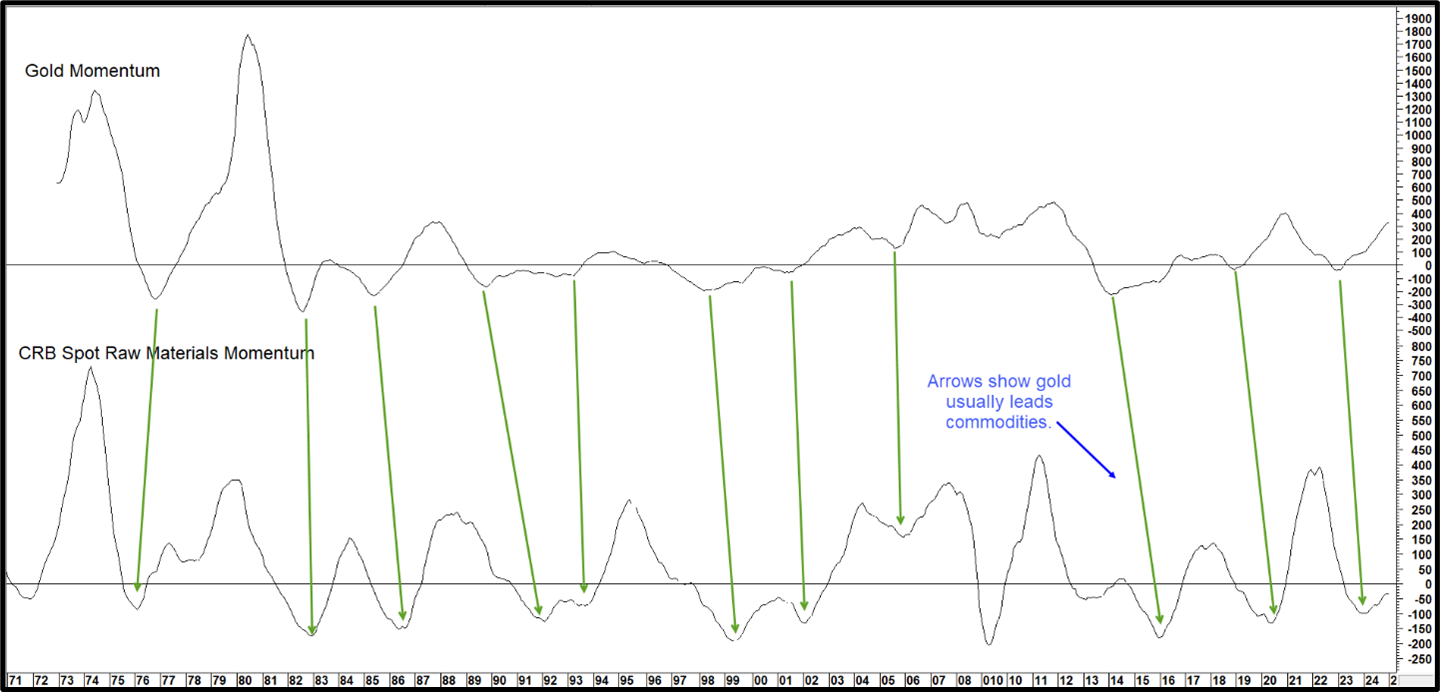

El oro es útil porque es un indicador adelantado de las materias primas industriales. Esta relación se demuestra con las líneas verticales del gráfico 2, que se cruzan con los mínimos del impulso del oro. Las flechas horizontales azules indican que el impulso de las materias primas va constantemente por detrás del del oro en los mínimos cíclicos.

El impulso del oro inició el ciclo hace más de un año. El oscilador de materias primas industriales se encuentra en un nivel moderado, pero sin embargo en una tendencia alcista establecida. Esta relación no nos dice nada sobre la magnitud del repunte implícito de las materias primas, simplemente que es consistente con las etapas 3, 4 o 5 del ciclo económico.

Gráfico 2: El dinamismo del oro frente a las materias primas industriales

El impulso del oro está aumentando y, por lo tanto, impulsa las materias primas al alza .

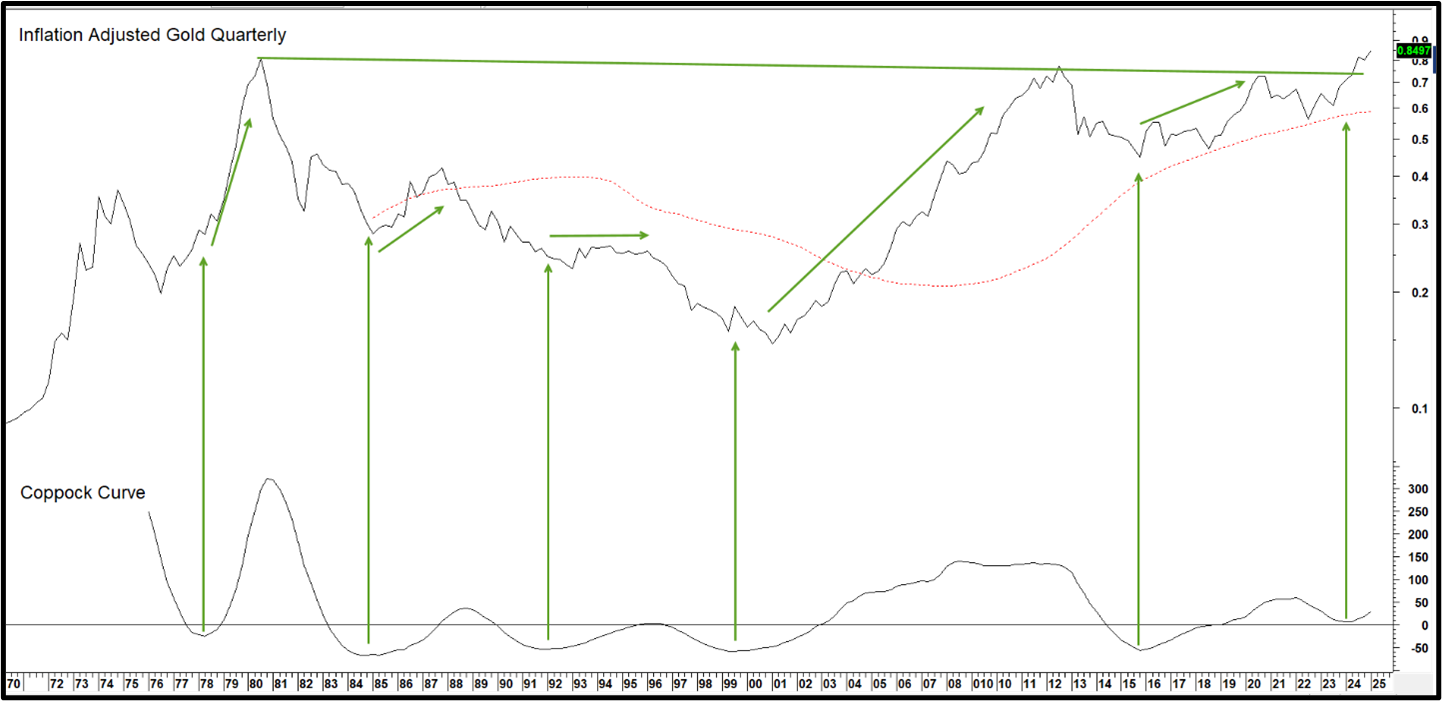

Sin embargo, la reciente ruptura del precio a largo plazo del oro en términos ajustados a la inflación, como se muestra en el gráfico 3, sugiere que hay mucho potencial alcista no realizado. El impulso suavizado a largo plazo en la ventana inferior acaba de volverse alcista. Si el pasado es el prólogo, esta señal debería ser seguida por precios más altos de las materias primas.

Gráfico 3 Precio del oro ajustado al IPC (trimestral)

El oro ha salido recientemente de un enorme patrón de consolidación con consecuencias inflacionarias a largo plazo.

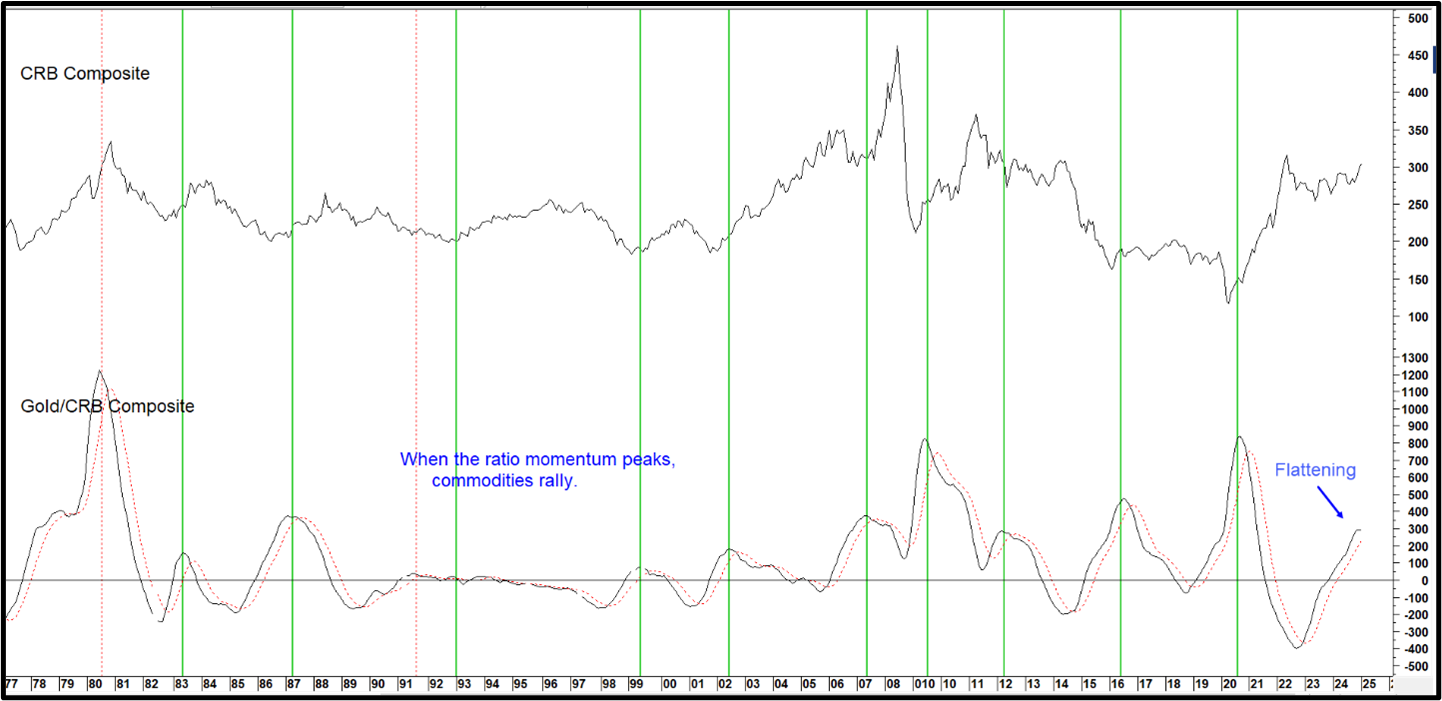

Como el oro lidera los precios de las materias primas, el proceso de descuento comienza cuando el impulso a largo plazo de la relación entre ambos toca fondo y termina cuando el oro comienza a tener un rendimiento inferior al de las materias primas, ya que el impulso se revierte a la baja. La ventana inferior del gráfico 4 muestra que los picos de impulso suelen ir seguidos de precios de las materias primas más firmes, que en este caso son el CRB Composite, de base más amplia.

Si bien aún no podemos decir que el impulso haya alcanzado su punto máximo en el ciclo actual, sin duda ha comenzado a aplanarse. Sin embargo, en casi todas las situaciones, el aplanamiento es una señal confiable de una reversión inminente, así que tenga cuidado.

Gráfico 4 Materias primas vs. Momentum del oro y las materias primas

Cuando el impulso del oro y las materias primas alcance su punto máximo, se puede esperar que estas últimas suban.

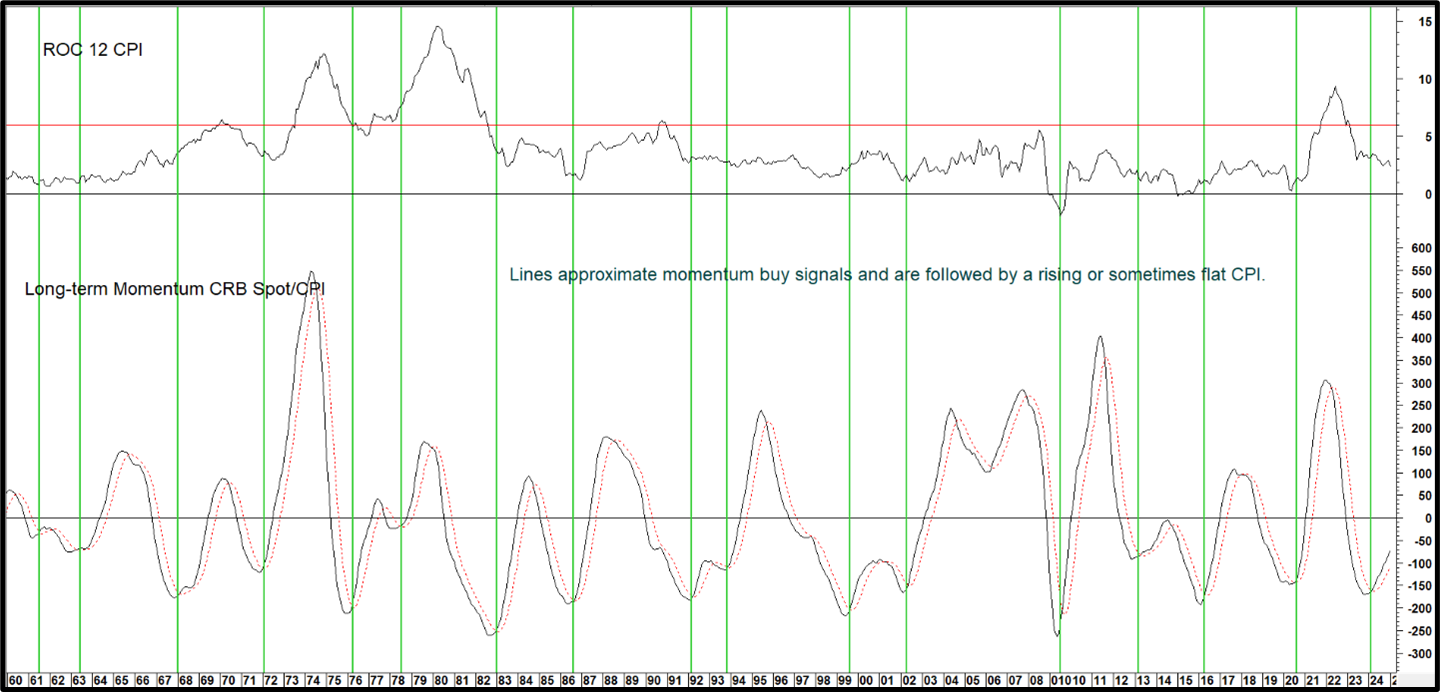

Si los precios de las materias primas se recuperan, el siguiente paso es comparar su desempeño con los cambios interanuales del IPC. En ese sentido, la ventana inferior del gráfico 5 muestra el impulso de la relación entre ellos. Cuando el oscilador toca fondo, indica que el aumento de los precios de las materias primas está empezando a ejercer presión sobre la inflación de los precios al consumidor. Las líneas verticales identifican los mínimos cíclicos de esta relación.

Al observar los períodos posteriores a estos mínimos, resulta evidente que una reversión invariablemente va seguida de una recuperación del IPC o, al menos, de un período prolongado de movimiento lateral. Las señales no nos dicen nada sobre la magnitud y la duración de la inminente ola inflacionaria, sino sólo su dirección .

Para descubrir cuándo una tendencia deflacionaria evoluciona hacia una desinflacionaria, debemos esperar a que esta relación se revierta a la baja. Actualmente, el oscilador se encuentra en modo positivo, lo que sugiere que una ola ascendente de inflación de precios al consumidor podría desarrollarse en cualquier momento.

Gráfico 5 IPC interanual vs. dinámica de materias primas/IPC

Cuando el impulso de la relación materias primas/IPC toque fondo, se puede esperar que el IPC se mueva lateralmente o, más probablemente, experimente una onda ascendente cíclica.

El gráfico 6 muestra la secuencia cronológica que sigue. En ese sentido, el panel inferior muestra una relación similar con el IPC; sin embargo, en lugar de compararlo con los precios de las materias primas industriales, se ha sustituido por el IPP de los bienes terminados. Las líneas verticales señalan estos mínimos de impulso.

Las pequeñas flechas azules identifican la secuencia en la que la relación entre materias primas e IPC precede a la relación entre IPP e IPC. Lo más importante de todo es el hecho de que el oscilador IPP/IPC acaba de activar una señal de “compra” del IPC, lo que indica un importante cambio al alza en la inflación de los precios al consumidor.

Gráfico 6 Impulso del IPC de bienes terminados frente al IPC interanual

Muestra las características de liderazgo entre los productos industriales y el IPP de bienes terminados y el IPC.

Conclusión

La inflación de los precios al consumidor se mueve en oleadas que no se desarrollan de manera aislada, sino que forman parte de una secuencia cronológica. Esta secuencia comienza con las expectativas inflacionarias en el mercado del oro, que finalmente conducen a precios más altos de las materias primas industriales. Estas presiones se filtran posteriormente al IPC de los bienes terminados y, finalmente, al propio IPC.

La posición actual de nuestro ciclo económico y los indicadores secuenciales sugieren que la ola descendente del IPC posterior a 2022 está en su fase terminal y es probable que comience una nueva ola ascendente. Si bien es imposible predecir la magnitud o la duración de esta próxima ola, una expansión débil del M2 sugiere que es probable que la próxima ola sea muy inferior a la de 2020-2022.

Por otra parte, la próxima ola probablemente será lo suficientemente poderosa como para afectar la política de la Reserva Federal y aumentar la volatilidad en el mercado de valores. Para sortear con éxito estos cambios, los inversores deberán vigilar atentamente la secuencia cronológica incorporada en el ciclo económico para evitar posibles obstáculos. ¡Incluso es posible que los gestores de inversiones que optan por la asignación activa de activos vuelvan a ser populares!"

Hoy he comprado patatas y cebollas y la verdad me he asustado del precio. Los alimentos básicos se disparan y creo que la inflación ya ha tocado suelo.

¿Compartís esta opinión? ¿Habéis pensado la posibilidad de que vayamos a un QE que conllevará más inflación y subida de tipos? ¿Vuestra cartera tiene activos reales?

¿Compartís esta opinión? ¿Habéis pensado la posibilidad de que vayamos a un QE que conllevará más inflación y subida de tipos? ¿Vuestra cartera tiene activos reales?