Los valencianos solemos decir "Quand el mal vé d Almansa a tots alcança", para recordar la derrota de los Austrias y la supresión de los fueros a manos de los Borbones.

Este dicho ha extendido su significado para recordarnos que, al igual que con la mancha de aceite, hay eventos de los que es difícil resguardarse o quedar a salvo, dada su importancia por mucho que en principio parezca que no nos afectan.

El debilitamiento del ciclo económico está ahí, por mucho que adelantemos exportaciones, compras, y queramos aferrarnos al último dato, que de poco sirve, pues no refleja las expectativas de un mundo dónde bailamos al son de los deseos de un hombre.

El SP sigue en modo espera y el que espera puede desesperar.

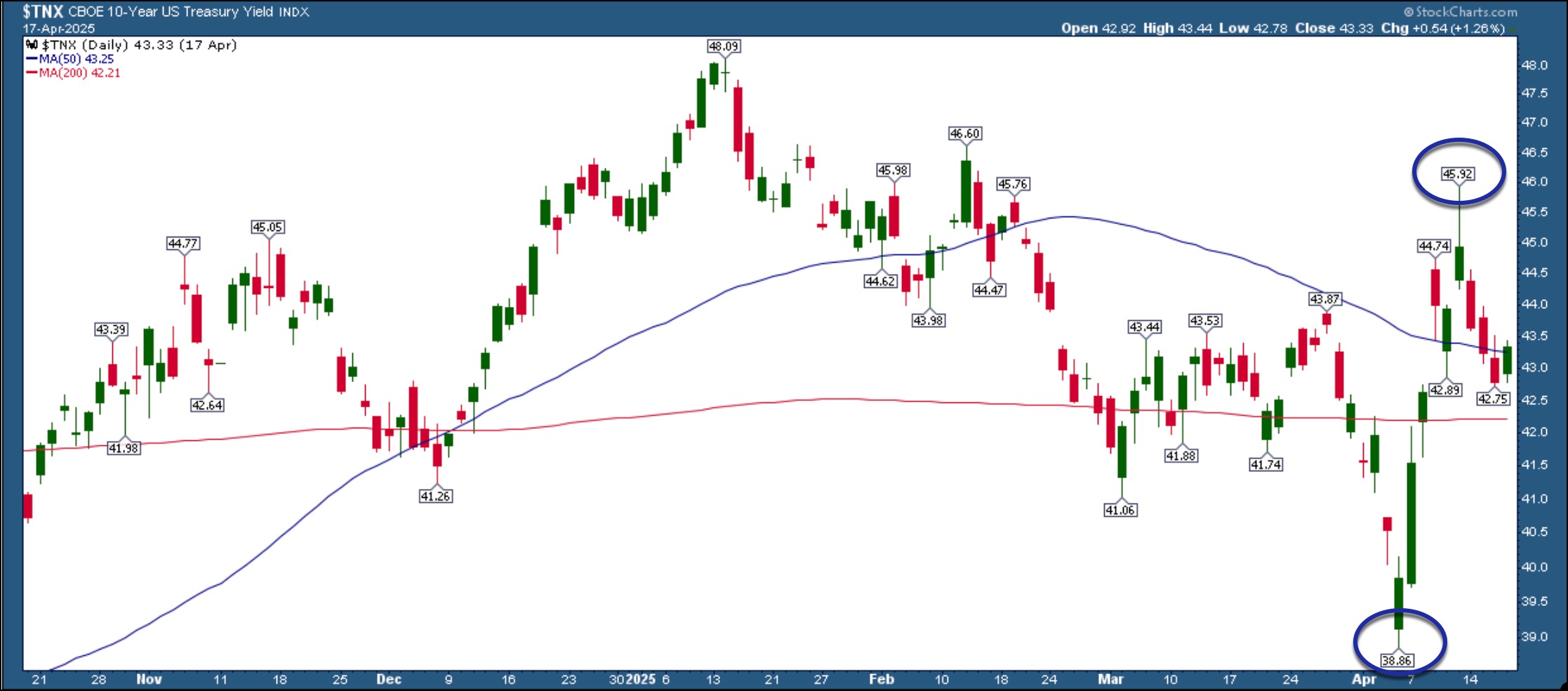

BONO AMERICANO

Desde 2024, los rendimientos han subido y bajado. En el último año, el rendimiento de los bonos del Tesoro a 10 años ha oscilado entre el 3,60% y el 4,81%, y cuando el rango es tan amplio, es una indicación de inestabilidad económica. Sin mencionar que la inestabilidad económica podría resultar en una economía más débil.

El gráfico diario del índice de rendimiento del Tesoro de EE. UU. a 10 años ($TNX) le da una idea del rango de rendimientos en el último año. Más recientemente, el rendimiento ha subido del 3,89% al 4,59%, y ahora ha retrocedido a su media móvil simple (SMA) de 50 días.

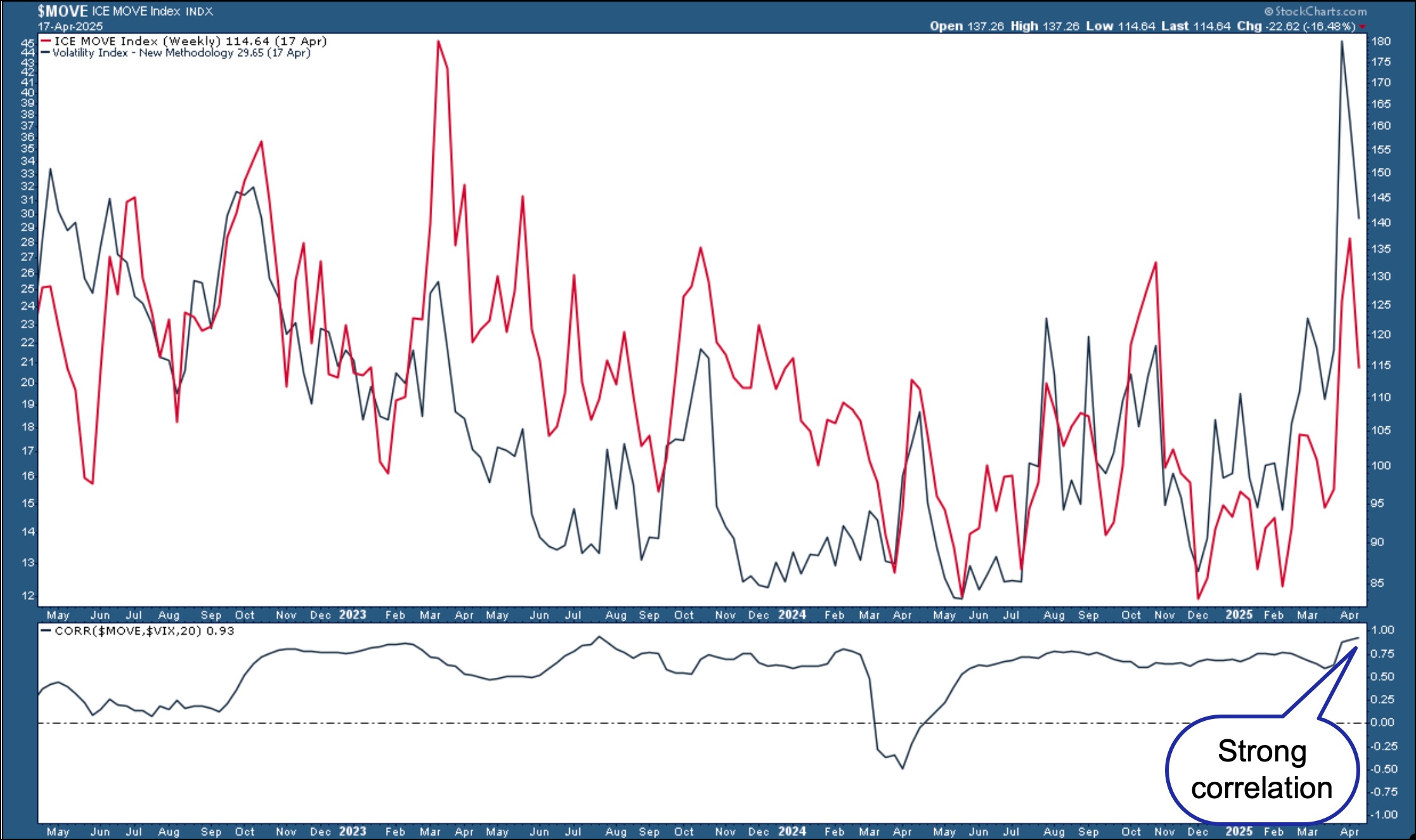

Generalmente, cuando los precios de las acciones caen, los precios de los bonos suben. Dado que los rendimientos de los bonos se mueven de forma inversa a los precios de los bonos, es de esperar que los rendimientos caigan. Este escenario no se está cumpliendo. En cambio, estamos viendo que los rendimientos se mueven de manera errática mientras los precios de los bonos permanecen reprimidos. Es necesario que haya estabilidad en los rendimientos de los bonos antes de una recuperación del mercado de valores, y una forma de hacerlo es monitorear el gráfico de la estimación de volatilidad de Merrill Lynch Option, conocido como el índice MOVE ($MOVE).

El índice MOVE replica la volatilidad de los bonos. Piense en ello como la contraparte en bonos del Cboe Volatility Index ($VIX).El gráfico muestra la relación $MOVE/$VIX, con la correlación entre ambos en el panel inferior.

Una alta correlación entre el índice MOVE y el VIX sugiere que las tasas de interés y los precios de las acciones están estrechamente conectados. Mala señal.y otro indicador a seguir. A estos niveles prefiero bonos que bolsa. Resumiendo:

El mercado de bonos ha sido tan volátil como el mercado de acciones, como lo indica el índice Move.

La acción del precio de los bonos le alertará sobre el retorno de la estabilidad a las acciones.

Los inversores no deberían apresurarse a añadir posiciones hasta que la estabilidad regrese al mercado de valores.

CONSUMO BÁSICO VERSUS CONSUMO DISCRECIONAL. A la rica hamburguesa. Mercado ultradefensivo a tenor del comportamiento semanal.

Vamos a ver los bienes de consumo discrecional y los bienes de consumo básico utilizando ETFs ponderados por capitalización y ponderados equitativamente.

Cuando los ratios suben, los inversores priorizan "lo que se desea" sobre "lo que se necesita", lo que implica optimismo respecto al crecimiento económico. Cuando los ratios bajan, esto sugiere un posicionamiento más defensivo, ya que los inversores se muestran escépticos respecto a las perspectivas de crecimiento.

Podemos observar que la versión ponderada por capitalización de este ratio alcanzó un máximo en enero, mientras que la versión ponderada por igual alcanzó su propio máximo en febrero. Ambos ratios han mantenido una tendencia bajista bastante constante, con máximos y mínimos decrecientes, incluso a pesar del repentino aumento de la semana pasada debido a los cambios en la política arancelaria.

No confundir rebotes desde sobreventa en un mercado bajista con una nueva tendencia alcista. Vigile su comportamiento. Controle las emociones en las montañas rusas.

Un período similar al actual nos ofrece pistas del comportamiento con sus idas y venidas

Técnicamente, es bastante claro que seguimos en una tendencia bajista. Sin embargo, no todas las tendencias bajistas son iguales. Algunas son duraderas, mientras que otras pueden recuperarse rápidamente. Reconocer la diferencia es, obviamente, fundamental. Lo que la mayoría de los operadores/inversores no comprenden es que los mercados alcistas seculares (a largo plazo) suelen experimentar correcciones, mientras que los mercados bajistas cíclicos (a corto plazo) suelen experimentarlas. Ambos son muy diferentes de un mercado bajista secular y representan una gran oportunidad. Muchos participantes del mercado creen que cada recesión es el comienzo de un largo mercado bajista secular, y eso es un problema. Creer siempre en el peor escenario posible dificulta enormemente beneficiarse de precios más bajos al invertir en acciones durante las tendencias bajistas. Al esperar y observar cómo el mercado vuelve a subir, los participantes se verán obligados a recomprar a precios mucho más altos debido al FOMO (miedo a perderse algo).

Operar para salir y volver a entrar solo por emoción (entrar en pánico y luego volver a entrar por miedo a perderse algo) es la forma exacta de arruinar cualquier esperanza de éxito financiero en el mercado de valores. La primera pregunta que les haría a todos es... ¿creen que las grandes firmas de Wall Street salen del mercado de valores (o rotan hacia acciones más seguras) antes que ustedes? Entonces, ¿creen que vuelven a las zonas agresivas del mercado antes que ustedes?

El indicador adelantado que nos anticipará una subida del SP500. Sin semiconductores no hay paraíso.

Los semiconductores se utilizan en muchos productos que compramos hoy en día, por lo que es lógico que el rendimiento de este sector no solo determine la evolución del S&P 500, sino que también nos dé una idea de la opinión de Wall Street sobre nuestra economía. A medida que la economía mejora (o se espera que mejore), este sector suele dispararse anticipando esa demanda. El siguiente gráfico semanal de 10 años del S&P 500 y la fortaleza relativa de los semiconductores ($DJUSSC:$SPX) ilustra perfectamente mi punto:

Desde principios de 2016, el S&P 500 ha visto su PPO semanal caer por debajo de cero en cuatro ocasiones. Justo antes o en el momento de esos cruces bajistas, el DJUSSC cayó en términos relativos frente al S&P 500. Wall Street se adelantó a la competencia, saliendo antes de que nos dijeran que saliéramos. También se puede observar en el panel inferior que esto resultó en una correlación inversa o negativa. En los últimos 10 años, la correlación inversa no ha ocurrido con frecuencia. Normalmente, un grupo de semiconductores fuerte se acompaña de un mercado fuerte, y viceversa.

En el gráfico de precios, las líneas direccionales azules del gráfico de precios relativos DJUSSC:$SPX acompañan principalmente al S&P 500 en sus subidas (área sombreada en azul). Asimismo, las líneas direccionales rojas del gráfico de precios relativos DJUSSC:$SPX acompañan principalmente a las bajadas del S&P 500. Sin embargo, es cuando el DJUSSC y el $SPX NO se mueven en la misma dirección que debemos prestar atención.

Creo que gran parte de la caída ya se ha producido y estamos cerca de en una fase de mínimos en el mercado bursátil. Vigilemos los semiconductores.

En este gráfico diario, seguimos observando una correlación muy positiva, lo que confirma que tanto el DJUSSC como el SPX tienden a moverse en la misma dirección. Por lo tanto, es lógico que si el S&P 500 supera la resistencia clave en 5521 y la línea de fuerza relativa DJUSSC:SPX supera su resistencia bajista actual, diría que el mínimo está confirmado.