En el momento actual, cada vez nos acercamos más a un período en el que serán inevitables las subidas de tipos para contrarrestar los efectos inflacionistas de la liquidez inyectada al sistema. Por ello, creo que conviene ser conscientes de como afectan los movimientos de la curva de tipos al precio de nuestra inversión en renta fija (ya sea a través de la inversión directa o vía fondos de inversión).

Con este post no pretendo ser ni mucho menos exhaustiva (para eso tenemos los libros de texto), pero sí explicar de la forma más clara posible a qué se deben las variaciones de tipos de interés. Para algunos esto será una obviedad y podrán evitarse leer el resto del post, pero creo que para la inversión en renta fija es un requisito imprescindible entender cómo y por qué se mueve la curva de tipos por lo que, con esto, trato de asegurarme (por mi parte que no quede) de que a nadie le pillen desprevenido los movimientos de los tipos de interés ya que, la inversión en unos u otros plazos de la curva, es uno de los factores determinantes de la rentabilidad de nuestra inversión.

La curva de tipos:

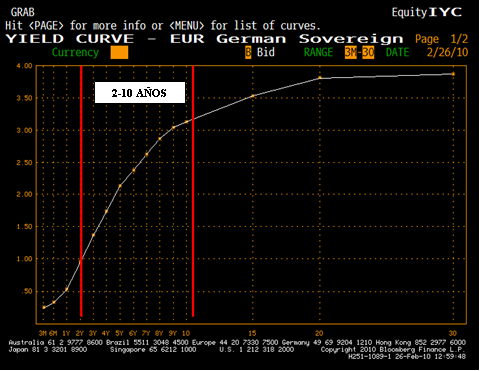

Para analizar los movimientos de la curva tipos de interés tenemos que pensar en ella como un instrumento que pone precio a las expectativas del mercado sobre la política de tipos de interés y la situación económica en el futuro más o menos inmediato, o dicho de otro modo, la curva de tipos trata de anticiparse a la evolución del ciclo económico. Con esto, la curva representa los tipos de interés a cada plazo de vencimiento desde el mes hasta los 30 años aunque para su análisis tomaremos sólo los plazos del 2 al 10 años por su representatividad.

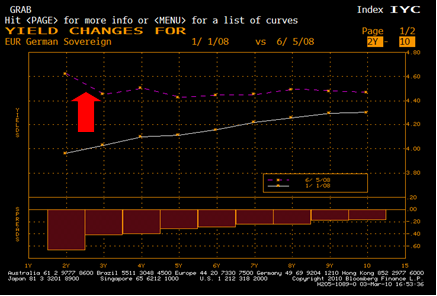

Curva de tipos Alemania

Plazos cortos de la curva:

Los plazos cortos de la curva de tipos se ven afectados por las políticas de tipos de los bancos centrales. Políticas expansivas implican tipos a corto plazo bajos que permiten la estimulación de la actividad económica cuando está se encuentra deprimida. Las políticas monetarias restrictivas implican mayores niveles de tipos con el fin de controlar la inflación (normalmente cuando esta se sitúa por encima del nivel objetivo del BCE – 2%) normalmente en etapas de crecimiento o estancamiento económico (cuando todavía hay presiones inflacionistas).

Actualmente, en Europa, el Banco Central Europeo (BCE), está lanzando un mensaje de mantenimiento de tipos, de hecho su principal preocupación, la inflación, así como sus expectativas, permanecen en niveles bajos, lo que limita la presión sobre los tipos, estimulando un crecimiento que por el momento se anticipa moderado. Por esta razón el tipo a 2 años, se encuentra muy próximo al tipo de intervención (actualmente en el 1%).

¿Qué afectaría al tramo corto de la curva? Un crecimiento económico superior a lo esperado provocaría fuertes subidas en los tipos cortos, un repunte de la inflación y una mejora sostenida de los indicadores macroeconómicos en la Eurozona serían algunos de los factores que pondrían en precio rápidamente una posible subida del tipo de intervención.

Por el contrario, una recuperación económica en W (implica una recaída en la recesión derivada de la retirada de los estímulos económicos, y del aumento de la presión fiscal para la corrección de los elevados déficit presupuestarios), nos llevaría de nuevo a caídas en la rentabilidad de los cortos plazos al aplazarse las expectativas de mayores subidas de tipos.

Plazos largos de la curva:

Los plazos más largos de la curva deben recoger el mayor riesgo que representa el mantener una inversión durante un plazo más largo de tiempo. Por esta razón lo normal sería que la rentabilidad de los plazos largos fuera siempre mayor que los plazos más cortos. No obstante, las expectativas cíclicas influyen de forma considerable sobre la rentabilidad de estos plazos pudiendo en algunos momentos tener tipos a largo plazo por debajo de los del corto plazo (curva invertida).

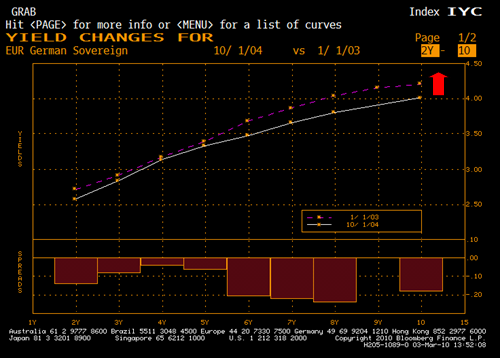

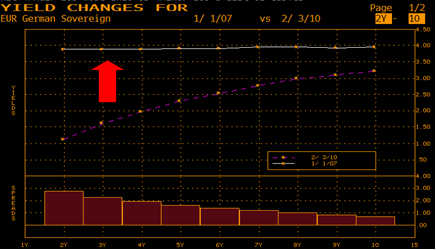

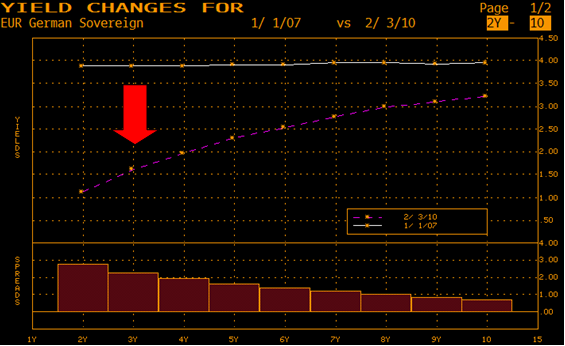

Diferencial entre el bono a 10 años y el bono a 2 años alemán (2000-2010)

Por tanto, si se espera un repunte del crecimiento económico esto se verá reflejado en los tipos a largo ya que el crecimiento económico deriva en mayores tipos de interés para contener la inflación que lleva aparejada.

También debemos de tener en cuenta que, otro de los factores que afectan a los plazos largos de la curva es el derivado del volumen de emisiones de renta fija pública. Cuando hay un gran volumen de emisiones, estas deben de pagar un precio mayor para hacerlas más atractivas a los inversores, por tanto, esto desplaza los tipos a más largo plazo (normalmente 10 y 30 años) hacia arriba aún sin necesidad de anticipar un mayor crecimiento económico.

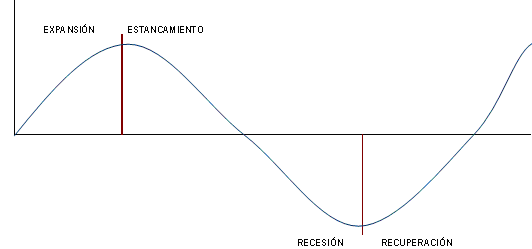

La curva de tipos y el ciclo económico:

De todo lo anterior se deduce que, la curva de tipos depende principalmente del momento del ciclo en que nos encontremos y de las expectativas de crecimiento e inflación. Recordando que subidas del tipo de interés implican bajadas de precio. Por tanto, la gestión de la cartera de renta fija trata de anticipar el ciclo económico posicionándose en uno u otro tramo de la curva en función de estas expectativas.

Distinguiendo las siguientes fases del ciclo económico podemos analizar como se mueve la curva de tipos.

1. Fase de recuperación (la actual)

En este momento las políticas económicas y monetarias se centran en la reactivación económica, la recuperación es por el momento frágil por lo que los tipos de interés a corto plazo se mantienen en niveles bajos ya que los bancos centrales no quieren tocar los tipos mientras no se asegure la recuperación. Los bajos niveles de inflación apoyan el mantenimiento de esta política. Los indicadores macroeconómicos se estabilizan y comienzan a mejorar. No obstante, se sigue sin crear empleo por lo que la inseguridad laboral impide que el consumo recupere. Los plazos largos de la curva ya empiezan a descontar un crecimiento económico favorecido por los tipos de interés bajos, por lo que los movimientos se producen en los plazos largos (corto plazo estancado – largo plazo repunta --> Aumento de pendiente o positivización).

2. Fase de expansión

La actividad económica recupera y comienzan a surgir las tensiones inflacionistas, los largos plazos repuntan derivado del mayor crecimiento económico, pero los plazos cortos lo hacen en mayor medida anticipando las subidas de los tipos de intervención. Los bancos centrales cambian poco a poco sus políticas hacia otras más restrictivas, adaptándolas a unas condiciones económicas más favorables. Las mayores subidas en el corto plazo hacen que la curva que tenía pendiente positiva comience a aplanarse (se estrecha el diferencial entre el 2 y el 10 años, sube el corto y el largo, pero más el corto plazo).

3. Fase de estancamiento

El crecimiento económico se ralentiza, por lo que los tipos a largo empiezan caer anticipando unas futuras bajadas de tipos. Caen las ventas pero la producción tarda en ajustarse, lo que produce un aumento de los inventarios. La inflación hace máximos lo que impide que esto se refleje en la política monetaria de los bancos centrales, manteniéndose unas rentabilidades elevadas en los plazos cortos. Esto hace que la curva pueda llegar a invertirse (largo plazo por encima del largo plazo), esto lo pudimos ver en junio del año 2008.

4. Fase de recesión

Se produce una fuerte contracción del crecimiento económico, los indicadores macroeconómicos alcanzan cotas mínimas y la confianza de consumidores y empresarios se encuentra muy deteriorada. El desempleo alcanza niveles máximos y aumenta fuertemente la tasa de ahorro. La inflación no es un problema e incluso se piensa en deflación (caída de precios), por lo que esta no supone una amenaza para los bancos centrales, por tanto, éstos bajan agresivamente los tipos de intervención tratando de frenar el deterioro económico. Los tipos a largo plazo, no obstante, comienzan a recoger el crecimiento económico futuro derivado de las políticas expansivas con mayores tipos en los largos plazos por lo que la curva vuelve a tener pendiente positiva.

Por tanto debemos invertir en renta fija pública cuando pensemos que los tipos de interés van a caer (suponiendo que no hubiera riesgo de crédito). El mejor momento es, obviamente, en la fase de estancamiento, en la que podemos obtener altas rentabilidades invirtiendo tanto en largos como en cortos plazos. Cuando pensemos que se acerca el momento de las subidas de tipos deberemos infraponderar especialmente los plazos cortos de la curva aunque también los plazos largos. No obstante, cabe recordar que estamos asumiendo la ausencia de riesgo de crédito. Cuando los bonos tienen una elevada prima de riesgo, la reducción de los diferenciales gracias a la mejora de la situación económica, puede compensar los movimientos en la curva de tipos de interés, uno de los motivos por los que, todavía es un buen momento para comprar bonos de grado especulativo o high yield (también conocidos como bonos "basura").

Entonces, ¿por qué afectan los tipos a mis bonos?

La esencia del movimiento es la siguiente: si yo compro un bono, de Telefónica por ejemplo, con una TIR actual del 4%, y los bonos del Tesoro empiezan a anticipar una recuperación económica fuerte y suben hasta el 5%, yo preferiría vender mis bonos de Telefónica para comprar los bonos del Estado ya que, supuestamente tienen menor riesgo, y me darían mayor rentabilidad, por tanto los precios de mi bono caen (la rentabilidad aumenta ya que se amortizan al 100%).

Para entenderlo mejor tenemos que pensar que un bono solo tiene dos tipos de flujos, los cupones (normalmente anuales en un bono cupón fijo) y la amortización final a la par (100). Por tanto, para que un bono me ofrezca mayor rentabilidad el ajuste tendrá que hacerse vía precio (baja el precio), ya que el cupón no puede ajustarse. Por tanto, la subida en rentabilidad, implica un descuento en el precio de mi bono, que ahora será más barato para los que lo quieran comprarlo en el mercado secundario, por lo que obtendrán una mayor rentabilidad a su fecha de vencimiento. Esto es lo que hace que los bonos corporativos se vean afectados por las variaciones en los tipos de interés o sus expectativas.

Y, desde el punto de vista de las matemáticas financieras, el precio del bono cae al descontar los flujos futuros a una tasa mayor (TIR).