La compañía

Como podemos ver en su web corporativa: “Bolsas y Mercados Españoles es la compañía propietaria al 100% de los mercados españoles de renta variable (Bolsas de Madrid, Bilbao, Barcelona y Valencia), del mercado de Renta Fija privada (AIAF), de la Plataforma de Contratación de Deuda Pública (SENAF), del mercado bursátil de renta fija, del mercado de derivados (MEFF) y del depositario central y cámara de compensación y liquidación de valores (Iberclear). BME es un grupo de empresas con una gestión coordinada, basada en la definición de siete Unidades de Negocio y siete Áreas Corporativas: Renta Variable, Derivados, Renta Fija, Liquidación, Información, Listing, IT & Consulting.”

El negocio de la compañía es altamente cíclico y muy dependiente de la actuación de la bolsa. Esa es una de las razones del desplome de la compañía durante los últimos meses. Un punto fuerte de este sector son sus altos márgenes y la escasa necesidad de capital para su funcionamiento.

Puente de Peaje

Como nos enseño José María Díaz Vallejo en su blog Toros, Osos y Borricos, este tipo de compañías son llamadas “puente de peaje”. Aquí tenéis el artículo.

http://www.rankia.com/blog/toros-osos-y-borricos/2008/03/bme-puente-de-peaje.html

Aunque os recomiendo leer el artículo completo, os copiaré el concepto de una empresa “puente de peaje” tomado del artículo de José María y tomado a su vez del libro Buffettología:

“El puente de peaje es una forma típica de monopolio del consumidor. Si usted, el consumidor, quiere cruzar el río sin tener que nadar ni utilizar una barca, muy probablemente tendrá que cruzarlo por un puente, y para utilizar el puente tendrá que pagar un peaje. El puente de peaje tiene un tipo de monopolio para cruzar el río en ese punto concreto. Lo mismo se puede decir cuando en una ciudad sólo hay un periódico; si quiere anunciarse en él, tiene que pagar el precio por anunciarse que pone el periódico, o no se podrá anunciar. Este monopolio del consumidor da al puente de peaje o al periódico una mayor libertad a la hora de fijar precios, lo que se traduce en mayores beneficios para sus accionistas.”

Accionistas y Participaciones en otras sociedades cotizadas

Los accionistas principales de la compañía son BBVA, Banco Santander, JP Morgan Chase, Caja Madrid y La Caixa. También forman parte del accionariado muchos otros bancos y cajas con participaciones inferiores.

Como podemos apreciar, los mayores accionistas de la compañía son entidades bancarias. Esto es bastante importante para la valoración de la compañía. ¿A qué se debe? Pues a que en estos momentos, los bancos están necesitados de liquidez y amenazados por la posible reducción de beneficios en los próximos ejercicios. Por lo tanto, la compañía es “opable” en un sector donde los últimos ejercicios ha habido movimientos de concentración y esta compañía puede ser un dulce muy jugoso para sus competidores.

BME no tiene ninguna participación significativa en sociedades cotizadas.

El Balance

El balance es uno de los puntos fuertes de la compañía. BME tiene unos 415 millones de euros en tesorería después de deudas. Esto nos da la seguridad de que la empresa no va a quebrar a no ser que los directivos hagan alguna barbaridad de dimensiones catastróficas. Esta posición de tesorería permite a la compañía tener un buen margen para no disminuir su dividendo, recomprar acciones o adquirir participaciones en otras empresas que puedan estar infravaloradas por la situación del mercado (esta última opción es la que menos me gusta).

Evolución del Negocio

BME ha experimentado un alto crecimiento durante estos dos últimos años por el boom de la economía española en general y de la bolsa en particular. Sin embargo, podemos observar la caída de márgenes y beneficios en las cuentas trimestrales de la compañía debido a la naturaleza cíclica del negocio.

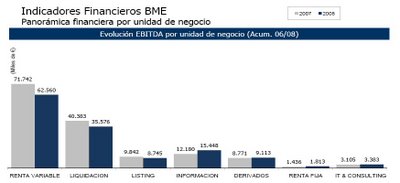

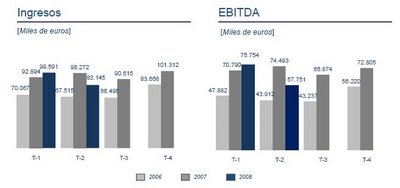

Este gráfico nos muestra el reparto del EBITDA por unidades de negocio y la evoluación de los ingresos y EBITDA durante los 3 últimos años:

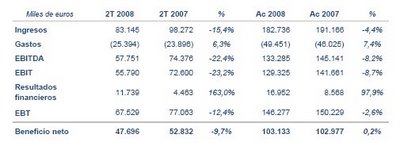

Aquí podemos ver la cuenta de resultados del segundo trimestre de 2008:

Como podemos ver disminuyen los ingresos, aumentan los gastos, lo que significa una reducción del EBITDA superior al 20%. El beneficio neto cae sólo un 10% maquillado por un aumento de los ingresos financieros.

¿Son estos resultados un fracaso para la compañía? La respuesta es sí y no. Cuando compramos acciones de una empresa como BME tenemos que tener en cuenta que es una empresa cíclica que se mueve al son que marcan la bolsa y la economía. Esto quiere decir que cuando la bolsa y la economía van bien la gente tiene más dinero y se interesa más en la bolsa, compra acciones, y la compañía aumenta sus ingresos. Sin embargo, si la bolsa va mal (como ahora) la gente tiene menos dinero, y no tiene suficiente para invertir. Además prefiere esperar a que pasen las turbulencias para invertir de nuevo. Como yo tengo fe en que los mercados remontarán el vuelo a largo plazo y la confianza acabará volviendo al parqué, creo que el negocio de la compañía volverá a florecer en cuanto se calme la tempestad financiera.

Valoración

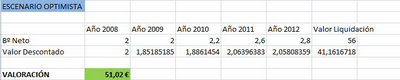

Para la valoración de BME he usado una tasa de descuento del 8%. He usado dos escenarios diferentes de flujos de caja para los próximos años, uno pesimista y otro optimista. He otorgado una probabilidad del 40% al escenario pesimista y un 60% al optimista intentando ser conservador. También he utilizado el beneficio neto en vez del flujo de caja, ya que el beneficio neto de la compañía es algo inferior pero bastante similar a los flujos de caja y nos otorga un escenario más conservador todavía. También he calculado el valor de liquidación para el año 2012 multiplicando un PER de liquidación por el beneficio neto pronosticado para ese año.

También tengo que decir que no he usado ningún método especial para calcular el beneficio neto en cada escenario. Para el escenario pesimista he tenido en cuenta que el beneficio neto puede cae un 20% adicional en 2009 y no se recupera hasta 2012 que aumenta tímidamente. Para el escenario optimista hemos considerado que los beneficios de la compañía permanecen constantes en 2009 con respecto a 2008 y comienza la recuperación a partir de 2010.

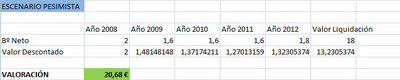

Los resultados obtenidos son los siguientes:

Por lo tanto, si asignamos una probabilidad del 40% al escenario pesimista y un 60% a un escenario pesimista, obtenemos una valoración de 38,88 € para la BME. Con la cotización actual de la compañía en torno a los 19,5 €, podemos concluir que la compañía está cotizando a la mitad de lo que vale (si el análisis fuese correcto). También me gustaría destacar el hecho de que en el escenario pesimista obtenemos una valoración de 20,68 € por acción con una tasa de descuento del 8%. Esto quiere decir que en el caso de que se cumpliese un escenario similar al pesimista obtendríamos una rentabilidad anual cercana al 8%, que tampoco está nada mal. Podéis descargar aquí (bme.xls) el archivo de Excel que he utilizado para las valoraciones en el que podéis realizar vuestras modificaciones y calcular otros posibles escenarios que consideréis más probables.

Ahora es vuestro turno para ayudar a mejorar este análisis con opiniones, críticas, sugerencias o cualquier cosa que se os pase por la cabeza. ¿Creéis que he sido demasiado optimista? ¿Se me ha escapado algún factor clave que pueda afectar a la valoración de la compañía? ¡Espero vuestros comentarios!

")