Es un método de preservación del capital utilizado por money managers de hedge funds y CTAs.

En él se establece un suelo del capital invertido, por debajo del cuál no se puede bajar, y se estructuran las decisiones de asset allocation alrededor de este suelo. Los dos activos en los que se invierte son el arriesgado (acciones, fondos, etfs…) y el seguro (cash, bonos…). El porcentaje colocado en cada uno de ellos depende del “colchón” determinado (capital total-suelo) y de un multiplicador que determina lo arriesgado que deseamos ser en la estrategia.

Inicialmente esto sería:

(Multiplicador)*(Colchón)

El multiplicador sería el inverso del porcentaje de riesgo que asumimos en un periodo dado (día, mes…), tomado como la máxima pérdida o máximo DD, en porcentaje. Es decir, que si decidimos que nuestro máximo riesgo aceptado en la inversión es del 20%, el multiplicador sería de 1/0.2= 5.

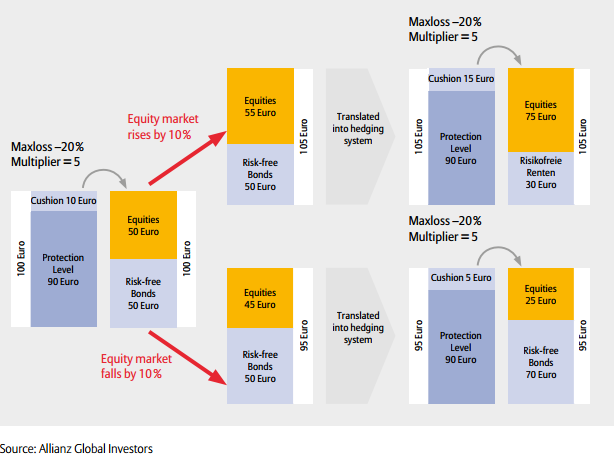

Un esquema sería el siguiente:

Poniendo como ejemplo una inversión de capital total de 100.000$, decidimos que el suelo de riesgo debe situarse en los 90.000$. Y basándonos en el anterior cálculo del multiplicador, el capital que deberíamos colocar en el activo arriesgado sería de:

5*(100.000-90.000) = 50.000$

Y el resto (100.000-50.000) = 50.000$ lo colocaríamos en el activo sin riesgo.

Periódicamente tendríamos que reajustarlo en función de cómo haya ido la inversión. Idealmente, si la inversión ha ido bien, el colchón debería de ir aumentando. Si, por el contrario, la inversión se mueve en nuestra contra, tendremos que vender activo arriesgado y reducir el capital destinado a éste en favor del activo seguro.