INTRODUCCIÓN

(Nota: El cierre del ejercicio de la compañía es a 31 de enero y los datos de ingresos y gastos son en millones de euros)

Inditex es el líder global de la moda con presencia en los cinco continentes. Su actividad principal consiste en ofrecer las últimas tendencias de moda (ropa, calzado, complementos y textiles para el hogar) con unos elevados estándares de calidad y sostenibilidad, a precios atractivos e inspiradas en las demandas de los clientes.

Esta actividad se desarrolla a través de ocho formatos comerciales, como son Zara, Pull&Bear, Massimo Dutti, Bershka, Stradivarius, Oysho, Zara Home y Uterqüe. Cada uno de los formatos opera con un modelo de tiendas físicas y venta online, gestionado de forma directa e integrada, salvo en el caso de ciertos mercados donde, por razones de diversa índole, la actividad se desarrolla a través de franquicias.

Para poder ofrecer las últimas tendencias de moda en el momento adecuado y con la calidad exigida, Inditex ha desarrollado un modelo de negocio flexible e integrado, con una fuerte orientación hacia el cliente y un claro enfoque sostenible. Este modelo es la base para afrontar los retos del entorno de negocio.

La fuerte competitividad que existe en el sector, impulsada por las nuevas tecnologías y las innovaciones disruptivas, define un entorno en el que el perfil del consumidor está en constante evolución.

Inditex tiene una integración vertical consistente en: diseño, fabricación, distribución y venta. La fabricación y el aprovisionamiento se han diseñado con un modelo mixto, que asegura una flexibilidad razonable que permite adaptar la producción a la demanda del mercado.

Los principales competidores del Grupo son: Fast Retailing, H&M, Primark, Gap Inc, entre otros.

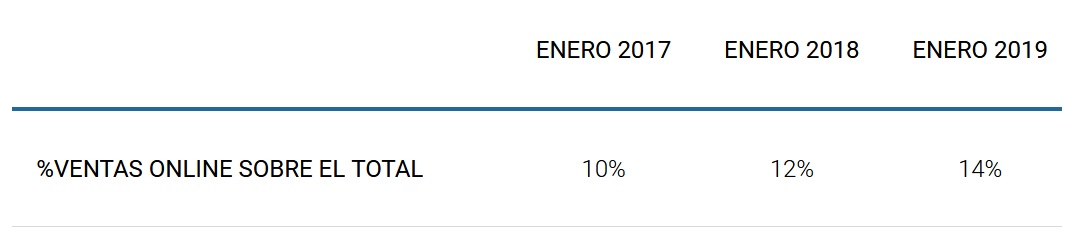

La compañía apuesta fuerte por la venta online, por lo que en la siguiente tabla podemos observar que el porcentaje sobre el total de las ventas va aumentando un 2% anualmente:

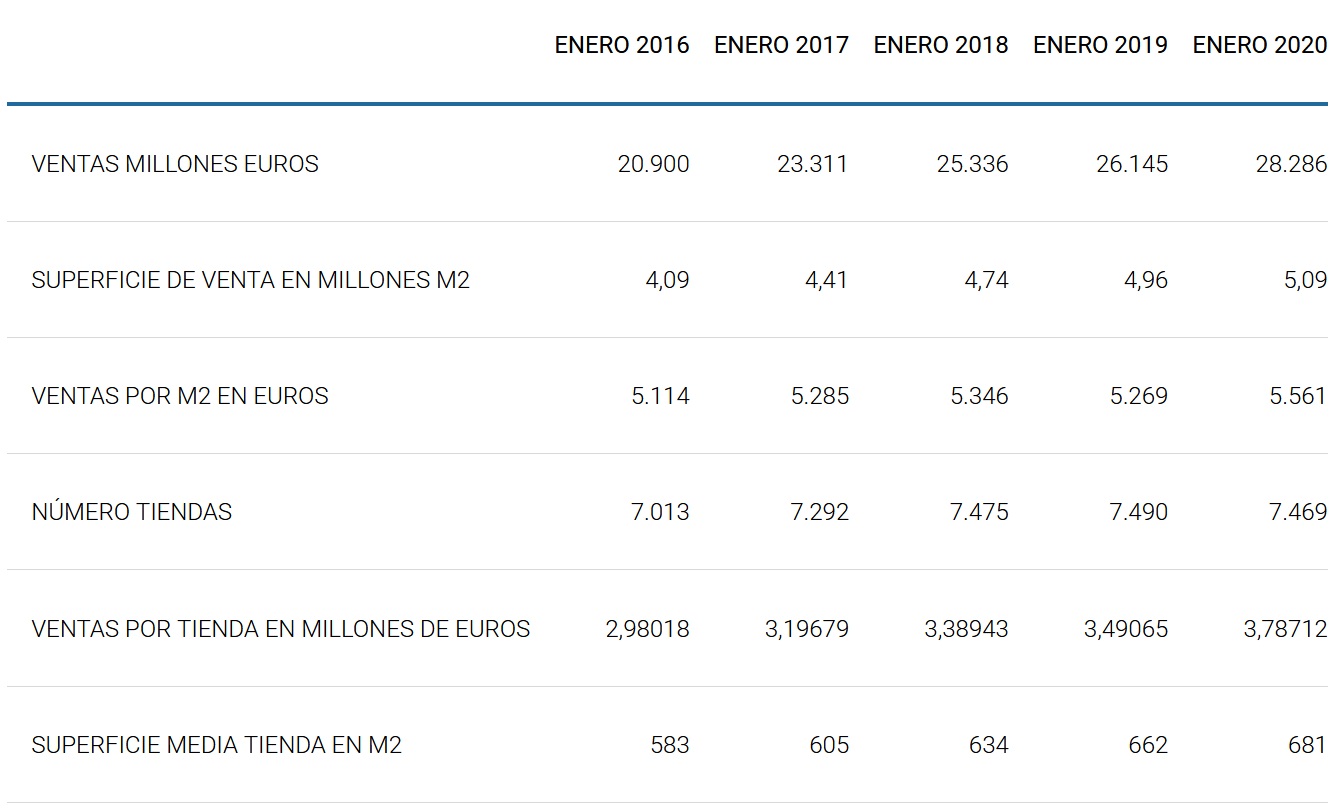

La evolución de la venta media por m2 y por tienda ha sido la siguiente:

Donde podemos comprobar que la venta media por m2 y por tienda aumentan en los últimos años, gracias la nueva estrategia comercial de la empresa consistente en potenciar su nuevo modelo de tienda con una superficie mayor (FLAGSHIPS) que sustituye al modelo de tienda más pequeña y también de apostar por la venta online.

Inditex ha sido muy activo en la optimización del espacio comercial durante el año (307 aperturas, 328 absorciones y 182 reformas que incluyen 87 ampliaciones). Al cierre del ejercicio Inditex operaba un total de 7.469 tiendas. En ejercicio 2019-2020 se han realizado aperturas en 43 mercados.

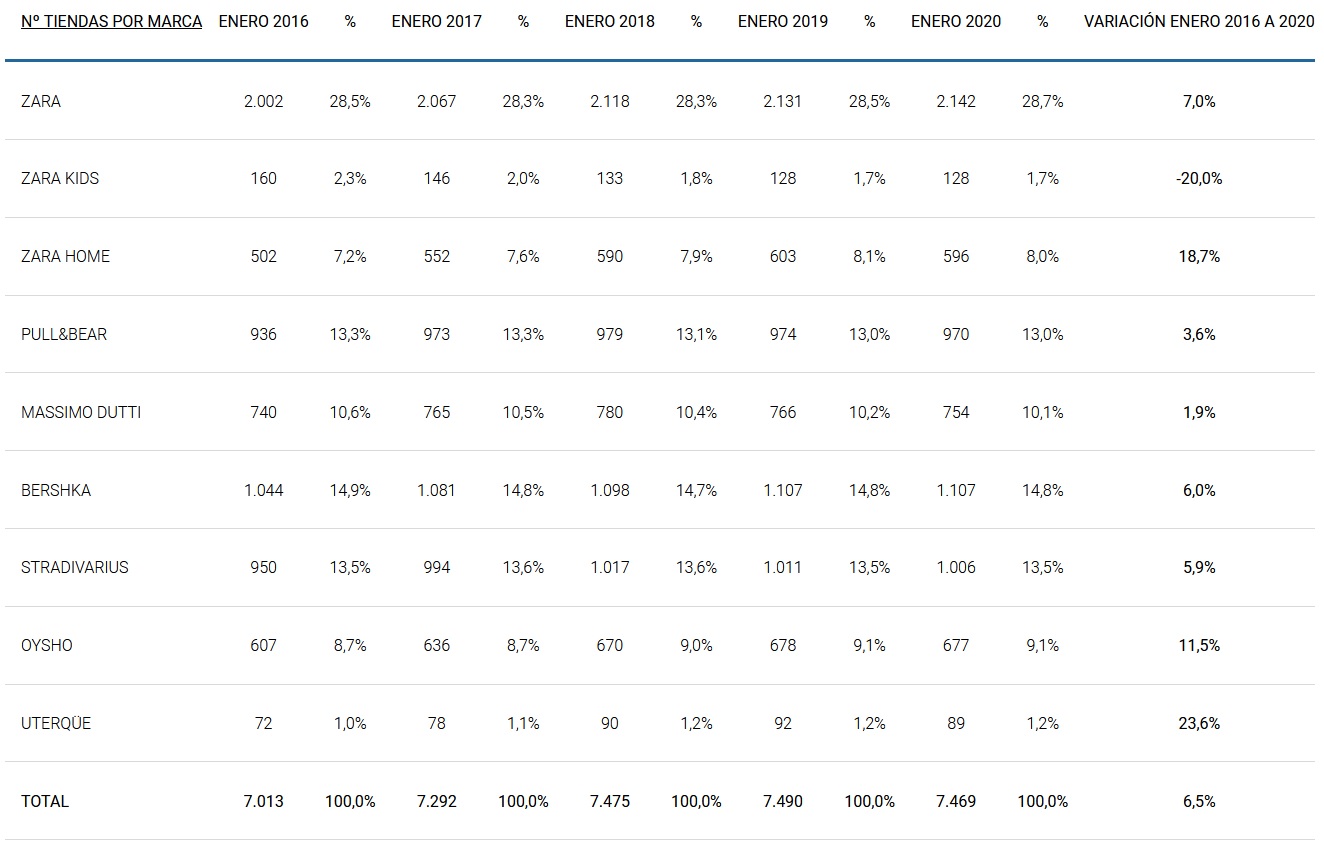

A continuación, detallamos la evolución del número de tiendas por marca:

El mayor porcentaje de tiendas son de la marca comercial Zara, representando un 28,7% del total de las tiendas.

Podemos observar en la siguiente tabla la evolución del número de tiendas existentes por año, donde podemos ver la reducción del ritmo de aumento en los últimos años, llegando el último año a la primera disminución del -0,3%, lo cual nos podría indicar una cierta saturación del mercado:

A destacar que, en el último año, por primera vez en la historia de Inditex, el número total de tiendas ha disminuido y que la marca comercial Zara es la única que ha aumentado el número de tiendas.

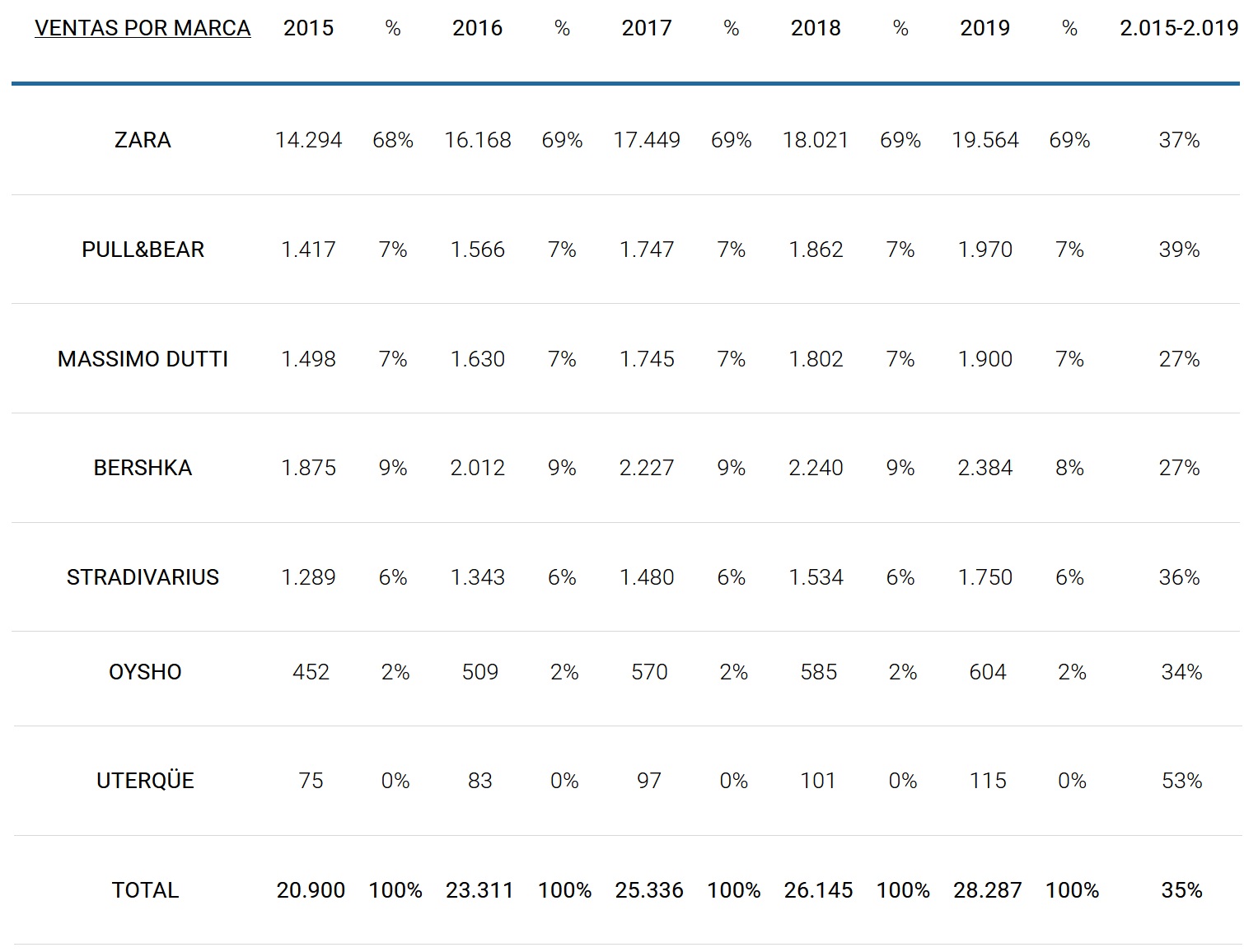

El detalle de las ventas por marca es el siguiente:

A destacar, que la marca Zara representa el 69% del total de las ventas de la compañía y que ninguna de las otras marcas llega al 10%.

Reflejo de la internacionalización del grupo Inditex es la comparación entre la distribución de sus ventas entre los años 2.004-2.005 y 2.019-2.020:

|

% DE VENTAS POR ZONA GEOGRÁFICA |

2005 |

2020 |

|

EUROPA |

35,50% |

46,00% |

|

ESPAÑA |

46,10% |

15,70% |

|

ASIA Y RESTO DEL MUNDO |

6,70% |

22,50% |

|

AMERICA |

11,70% |

15,80% |

|

TOTAL |

100,00% |

100,00% |

A destacar, la reducción del peso de las ventas en España que pasan de representar el 46,10% de las ventas totales al 15,70%.

A su vez, las ventas en Asia y resto del mundo pasan del 6,70% al 22,50% sobre todo gracias a las ventas en China. También aumenta el peso de las ventas en Europa y en América.

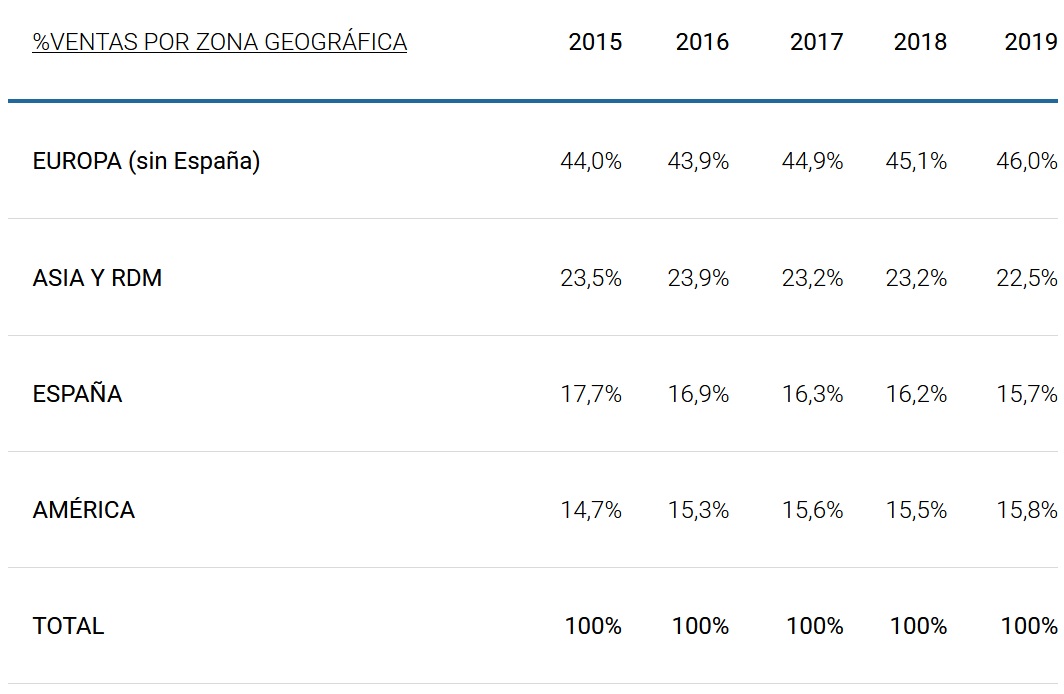

Esta tendencia de largo plazo se mantiene en los últimos años:

Si bien el peso de las ventas en “China y resto del mundo” se reduce en el último año, pasando del 23,2% al 22,5%.

Un aspecto relevante es que la productividad de la plantilla, a pesar de la fuerte rivalidad competitiva existente en su sector, aumenta durante los últimos años, tal y como refleja la evolución de la cifra de ventas por empleado:

ANÁLISIS ECONÓMICO FINANCIERO

(datos en millones de euros)

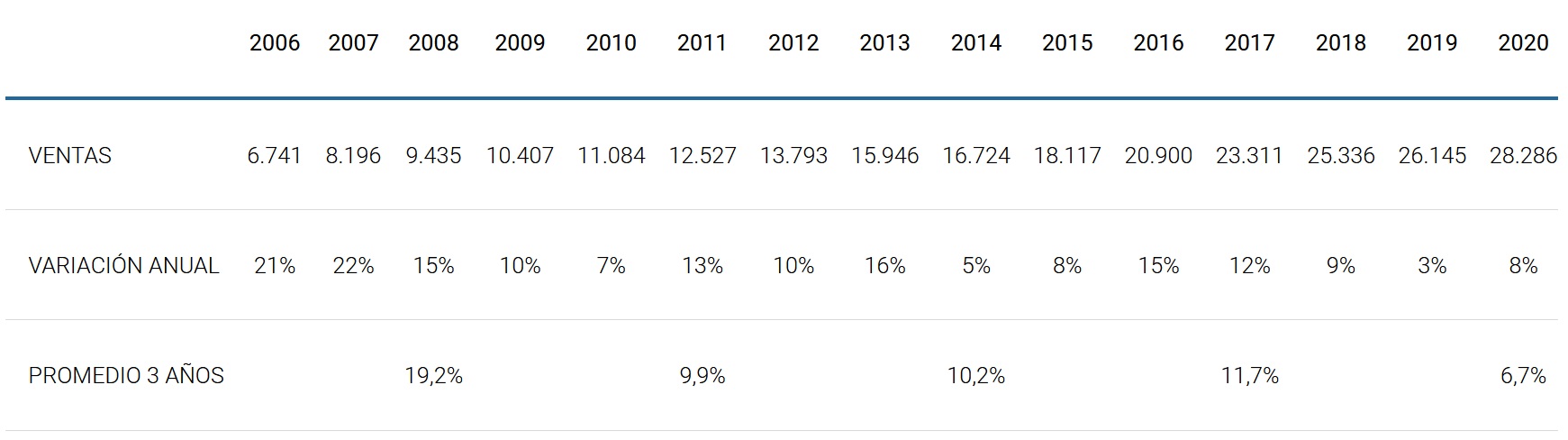

VENTAS

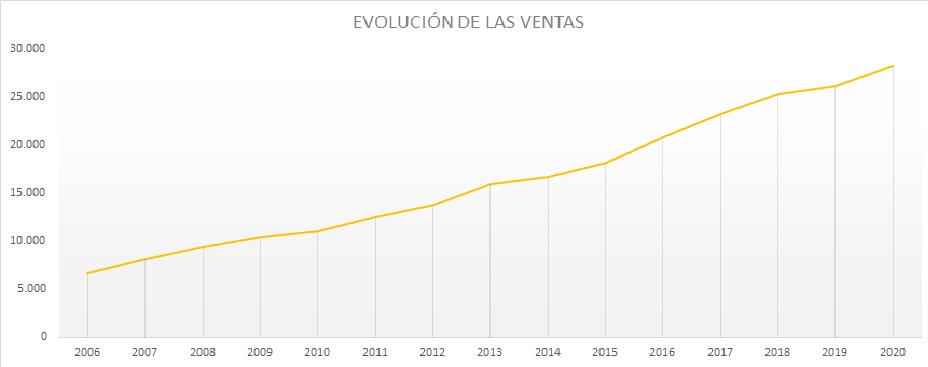

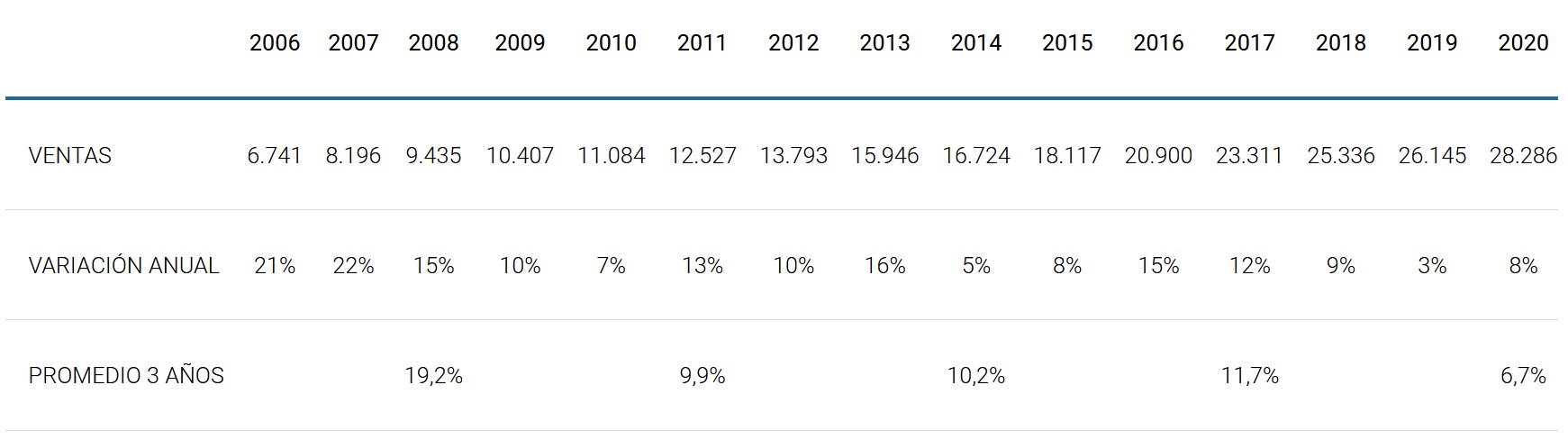

Las ventas de la empresa han crecido con buen ritmo durante todo el periodo estudiado, si bien se observa una cierta tendencia a ralentizarse en su crecimiento:

En el ejercicio 2.018-19 las ventas tan solo aumentan el 3%, pero si eliminamos el efecto divisa su incremento sería del 7%.

En 2019 Inditex tuvo un fuerte desempeño, con un crecimiento del 8% respecto el año anterior gracias al crecimiento en todas sus marcas comerciales.

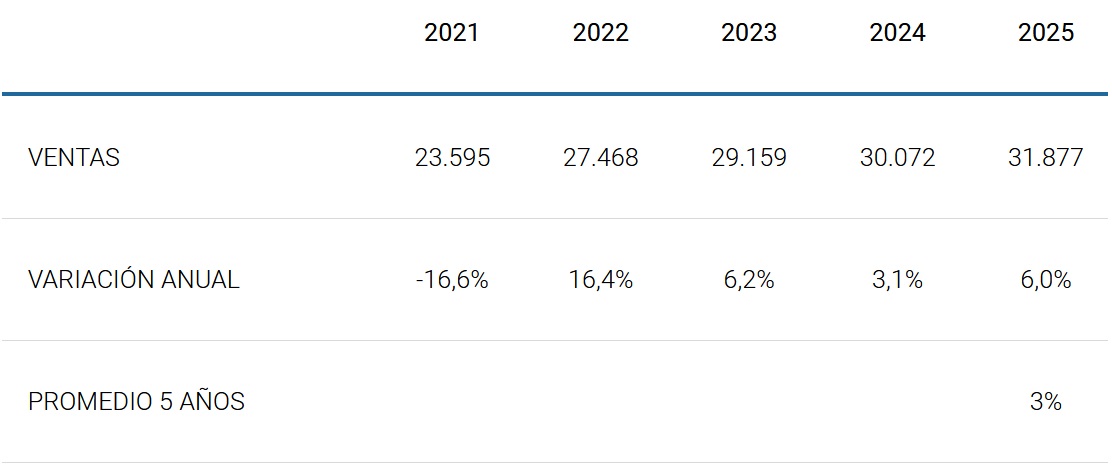

Se prevé para este ejercicio 2.020-2,021 una disminución considerable en sus cifras de ventas y la recuperación a partir del ejercicio siguiente, sin embargo se confirma la ralentización del ritmo de crecimiento:

El primer trimestre se ha visto afectado por el COVID-19 con una disminución del -44% respecto el primer trimestre del año anterior:

|

ABRIL 2019 |

ABRIL 2020 |

|

|

VENTAS |

5.927 |

3.303 |

|

VARIACIÓN ANUAL |

-44% |

|

A destacar que las ventas online aumentaron un 50% en el primer trimestre de este ejercicio

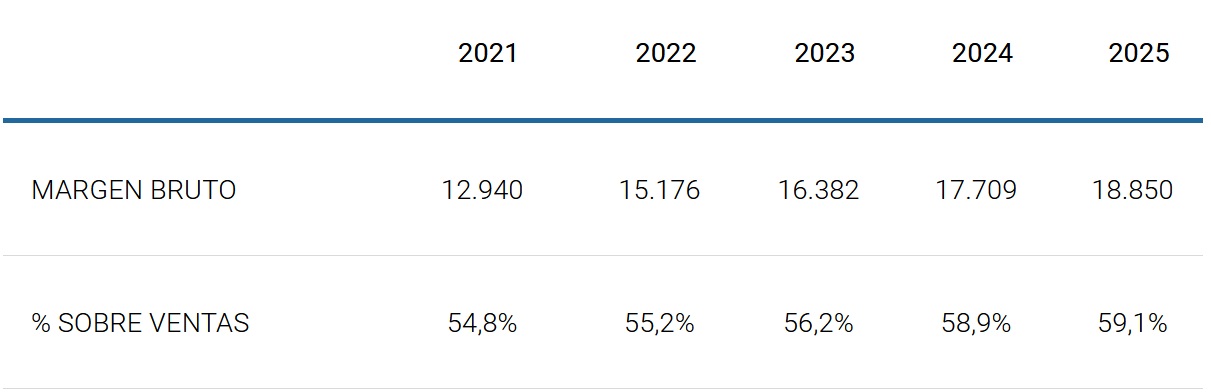

MARGEN BRUTO

Como consecuencia de la fuerte rivalidad competitiva existente en el sector, el porcentaje de margen bruto sobre ventas presenta una tendencia descendente durante los últimos años:

En el último ejercicio Inditex ha dotado una provisión de 287 millones de euros por el posible impacto de la pandemia Covid-19 en el valor neto de realización del inventario de la campaña Primavera/Verano a 31 de enero de 2020. Excluyendo esta provisión el margen bruto se hubiera situado en 16.093 millones de euros, lo cual representaría el 56,9% de las ventas, gracias a mejora de la eficiencia y del control de los costes y a la decisión de la empresa de reducir su actividad promocional.

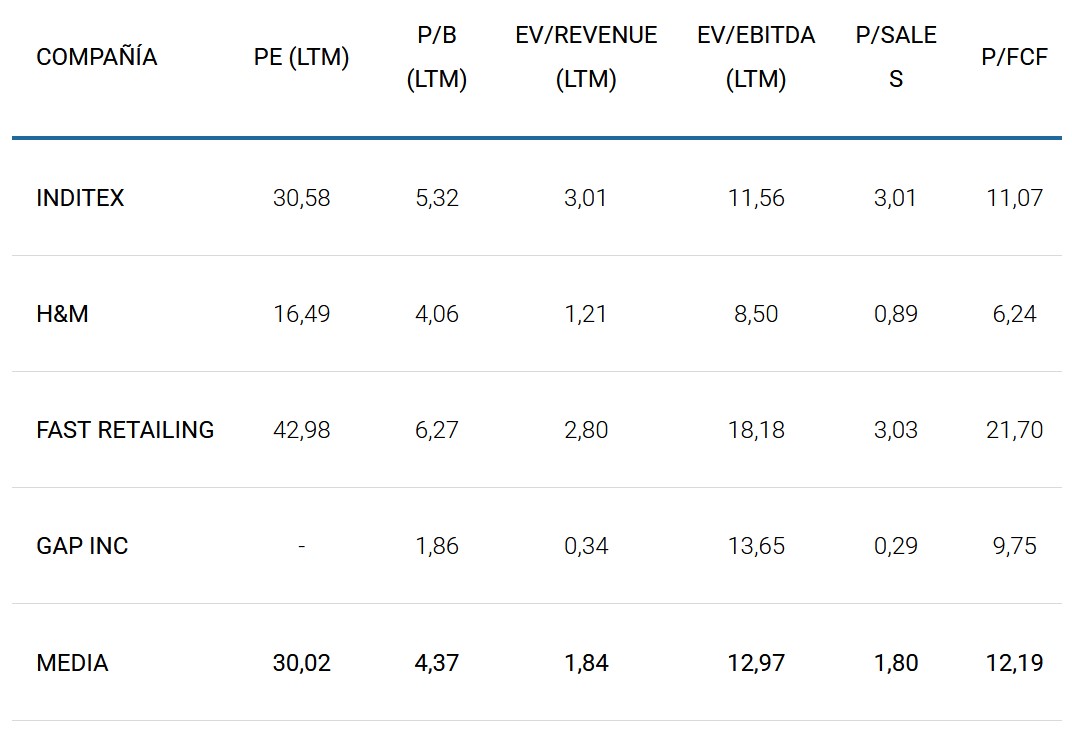

Respecto a la competencia, el porcentaje de margen bruto sobre ventas de Inditex es superior al de sus competidores: H&M 52,6%, Fast Retailing 48,9% y GAP 37,3%.

Se prevé una disminución del porcentaje de margen bruto para los próximos años y su posterior recuperación:

En el primer trimestre de este ejercicio el porcentaje de margen bruto se ha reducido:

|

ABRIL 2019 |

ABRIL 2020 |

|

|

MARGEN BRUTO |

3.525 |

1.929 |

|

% SOBRE VENTAS |

59,5% |

58,4% |

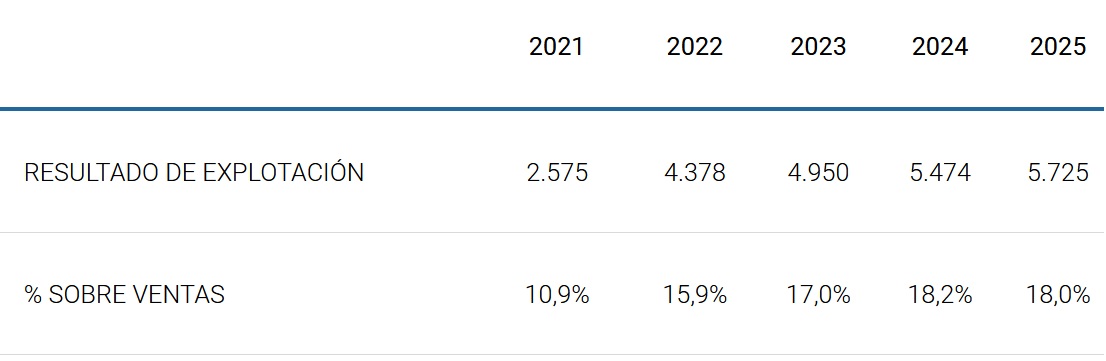

RESULTADO DE EXPLOTACIÓN

Aunque la cifra del resultado de explotación aumenta constantemente, en porcentaje sobre ventas presenta una tendencia descendente desde el año 2.014 que han logrado revertir en el último año:

También Inditex presenta un mejor porcentaje de resultado de explotación sobre ventas que sus competidores: H&M 7,5%, Fast Retailing 11,2% y GAP 3,5%.

A corto plazo se prevé una fuerte reducción del porcentaje de margen y su recuperación más adelante:

La mayoría de los mercados en los que Inditex está presente han sido temporalmente cerrados a razón de COVID-19, por lo que el resultado de explotación del primer trimestre de este ejercicio ha entrado en números rojos:

|

ABRIL 2019 |

ABRIL 2020 |

|

|

RESULTADO DE EXPLOTACIÓN |

980 |

-508 |

|

% SOBRE VENTAS |

17% |

-15% |

El resultado del primer trimestre incluye una provisión por la conclusión del programa de optimización de espacio por 308 millones de euros.

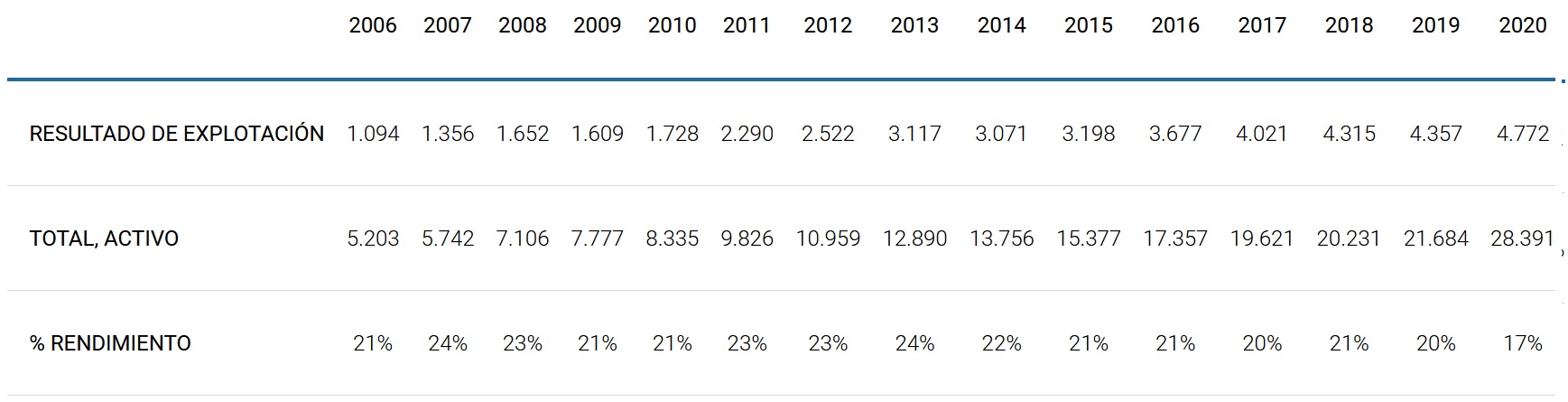

RENDIMIENTO DEL ACTIVO

A pesar de reducirse en los últimos años, el rendimiento que obtienen sobre su activo lo podemos calificar como muy bueno:

En el último año el porcentaje se reduce por el aumento considerable de su activo como consecuencia de la nueva norma contable que obliga a activar los arrendamientos de inmuebles. Sin este efecto el rendimiento del activo hubiera sido del 21,4%.

Los porcentajes de rendimiento de su competencia son más bajos que los de Inditex: H&M 14,4%, Fast Retailing 12% y GAP 4,2%.

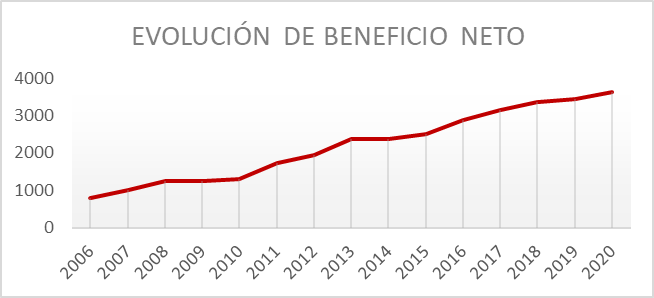

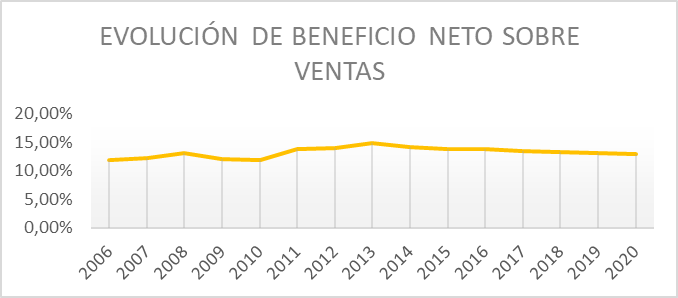

BENEFICIO NETO

A pesar de que el importe del beneficio neto aumenta a lo largo de todo el periodo estudiado, también se obserba una tendencia a la dismunución del porcentaje del beneficio neto sobre ingresos:

Sin la provisión de 287 millones comentada en el apartado “Margen Bruto”, en el año 2.019 el porcentaje hubiera sido del 13,7% revertiendo la tendencia negativa de los años anteriores.

A destacar, que Inditex supera en este apartado a sus competidores con gran diferencia: H&M 5,8%, Fast Retailing 7,1% y GAP 2,1%.

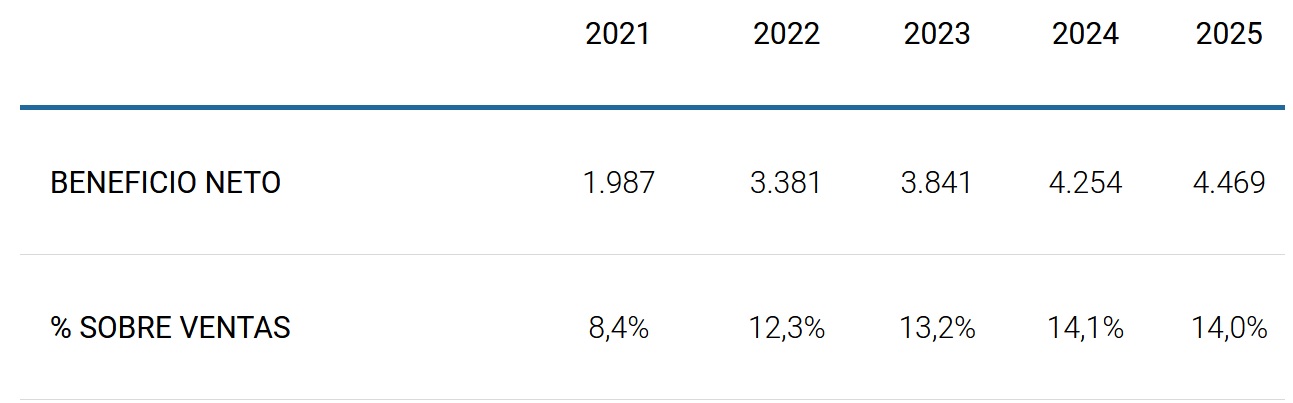

Se prevé una disminución tanto en el porcentaje como en la cifra absoluta para este ejercico y la recuperación a partir del ejercicio 2.201-2022:

El beneficio neto del primer trimestre de este ejercicio ha sido negativo:

|

ABRIL 2019 |

ABRIL 2020 |

|

|

BENEFICIO NETO |

734 |

-409 |

|

% SOBRE VENTAS |

12% |

-12% |

El resultado del primer trimestre incluye una provisión por la conclusión del programa de optimización de espacio por 308 millones de euros.

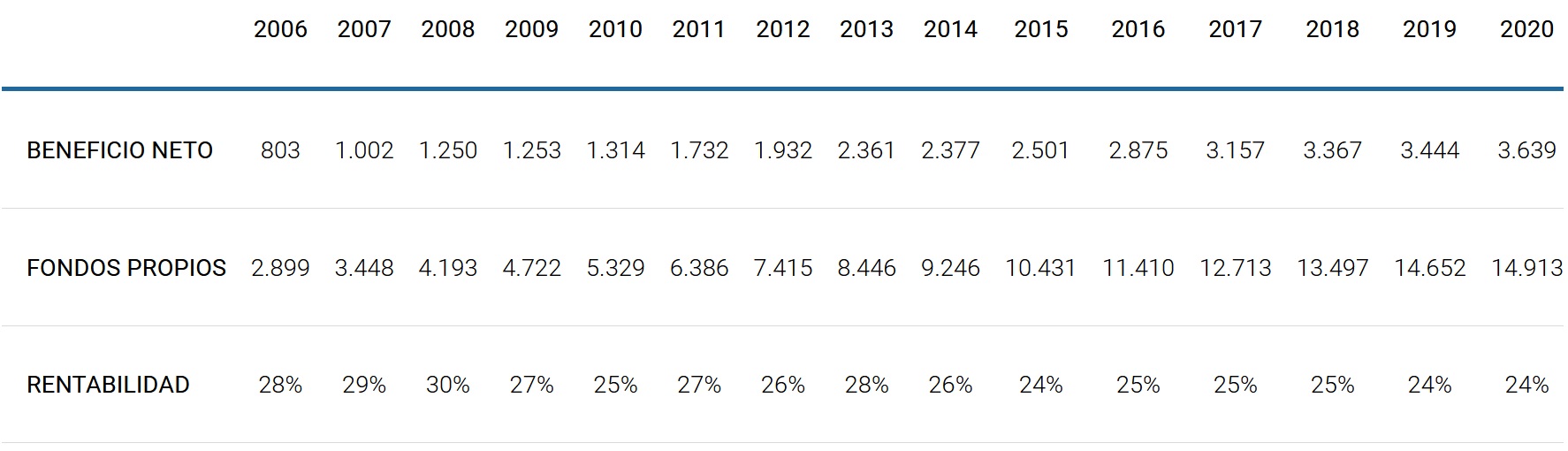

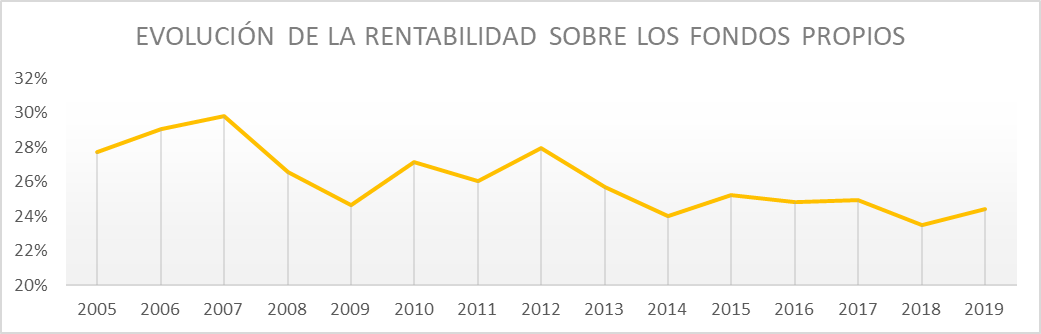

RENTABILIDAD SOBRE LOS FONDOS PROPIOS

La rentabilidad sobre fondos propios es muy buena:

La reducción del porcentaje sobre ventas se ve afectada por la acumulación de tesorería que ha hecho la empresa, ya que la misma representa el 29% del activo de la empresa.

La rentabilidad sobre los fondos propios de H&M es similar a la de Inditex y la de Fast Retailing (16,2%) y GAP (10,5%) son inferiores.

FLUJO DE CAJA LIBRE

La compañía presenta buena capacidad para convertir sus beneficios en flujo de caja:

En términos acumulados las cifras son las siguientes:

|

2005-2020 |

|

|

FLUJO CAJA OPERACIONES |

46.411 |

|

CAPEX |

-17.753 |

|

FLUJO DE CAJA LIBRE |

28.658 |

|

BENEFICIO NETO |

33.007 |

|

% |

87% |

SITUACIÓN FINANCIERA

El resumen de su balance de situación a 31 de enero de 2020 es el siguiente:

|

ENERO 2020 |

% |

|

|

INMOVILIZADO |

16.977 |

60% |

|

ACTIVO CIRCULANTE |

3.315 |

12% |

|

TESORERIA |

8.099 |

29% |

|

TOTAL, ACTIVO |

28.391 |

100% |

|

ENERO 2020 |

% |

|

|

FONDOS PROPIOS |

14.949 |

53% |

|

DEUDA FINANCIERA A LARGO |

5.169 |

18% |

|

EXIGIBLE A LARGO |

967 |

3% |

|

OTRO PASIVO CIRCULANTE |

5.657 |

20% |

|

DEUDA FINANCIERA A CORTO |

1.649 |

6% |

|

TOTAL, PASIVO |

28.391 |

100% |

Restando la tesorería del exigible, el endeudamiento de Inditex es muy bajo (35,7%).

Además, cuenta con un fondo de maniobra positivo y unas necesidades de circulante negativas, lo que se traduce en una abultada posición financiera:

|

ene-20 |

|

|

FONDOS PROPIOS |

14.949 |

|

EXIGIBLE A LARGO |

6.136 |

|

INMOVILIZADO |

-16.977 |

|

FONDO MANIOBRA |

4.108 |

|

NECESIDADES CIRCULANTE |

-2.342 |

|

POSICIÓN FINANCIERA |

6.450 |

|

TESORERIA |

8.099 |

|

DEUDA FINANCIERA CORTO |

1.649 |

|

POSICIÓN FINANCIERA |

6.450 |

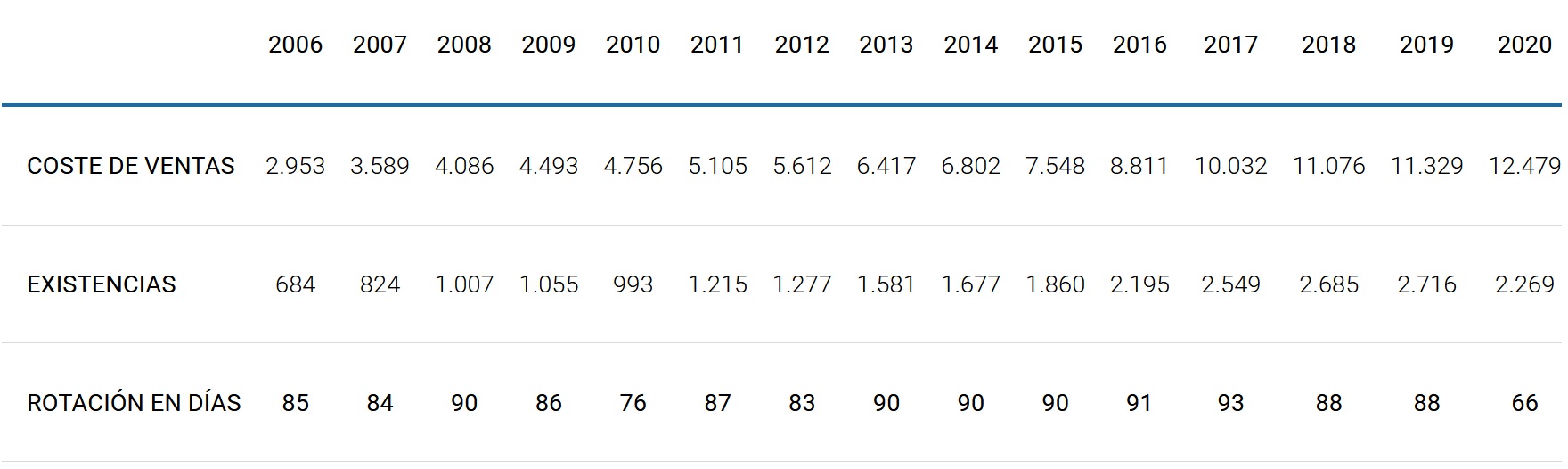

A destacar, que Inditex consigue dar una rápida rotación a sus inventarios:

La rápida rotación de existencias, teniendo en cuenta que estamos ante una cadena de tiendas global con centros de producción y aprovisionamiento en todo el mundo, refleja la excelente eficiencia operativa de Inditex.

Gap tiene una rotación de existencias similar a Inditex (77 días) y H&M y Fast Retailing la tienen mucho peor (ambas de 137 días).

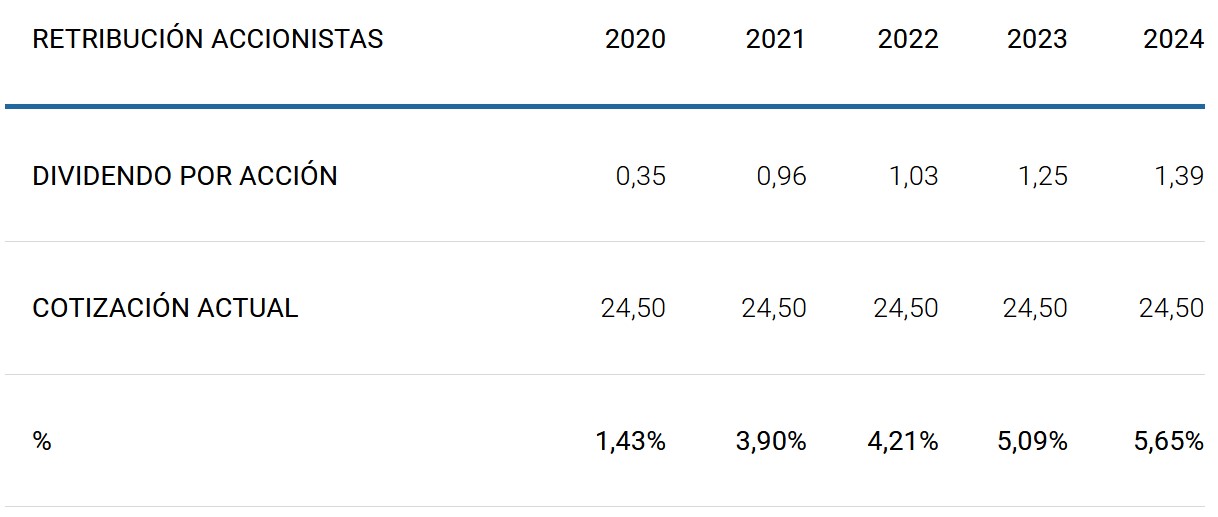

RETRIBUCIÓN AL ACCIONISTA

La evolución del dividendo ha sido muy favorable para los accionistas de Inditex:

No obstante, a raíz de la situación creada por la pandemia del coronavirus el dividendo se reducirá fuertemente, como mínimo, este año. En efecto, el Consejo de Administración de Inditex propondrá a la Junta General de Accionistas la aprobación de un dividendo ordinario para el ejercicio 2019 de 35 céntimos por acción a pagar el 2 de noviembre de 2020. El resto del dividendo extraordinario de los años 2020 y 2021 (78 céntimos por acción) será pagado en los años 2021 y 2022:

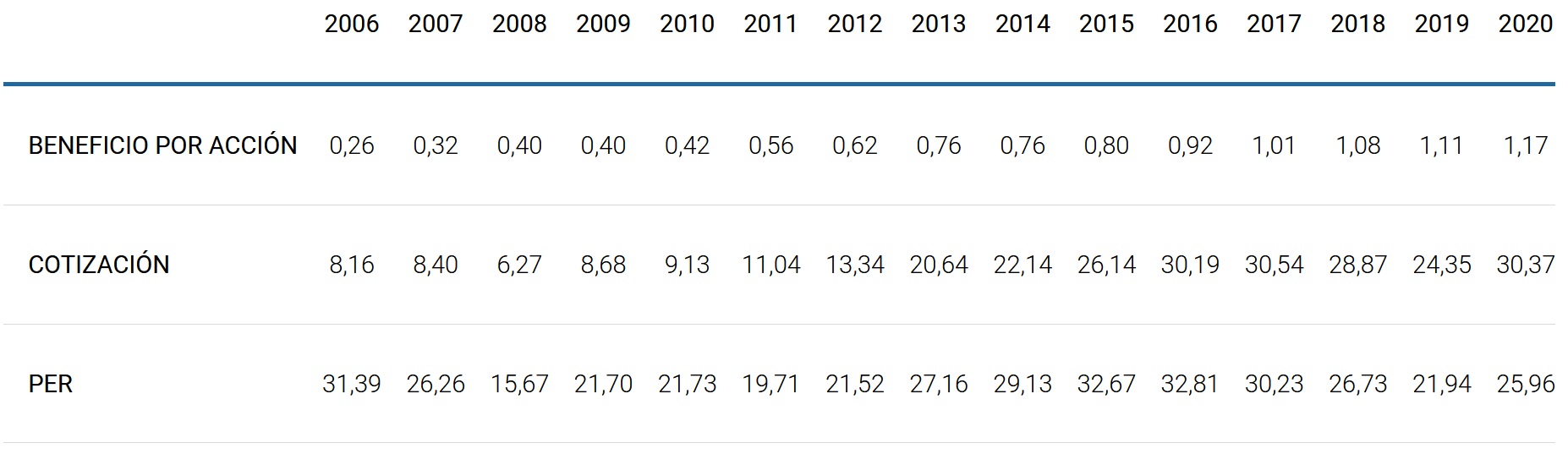

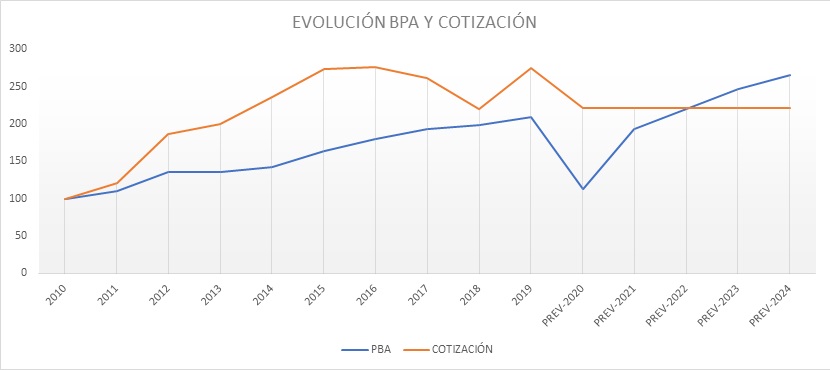

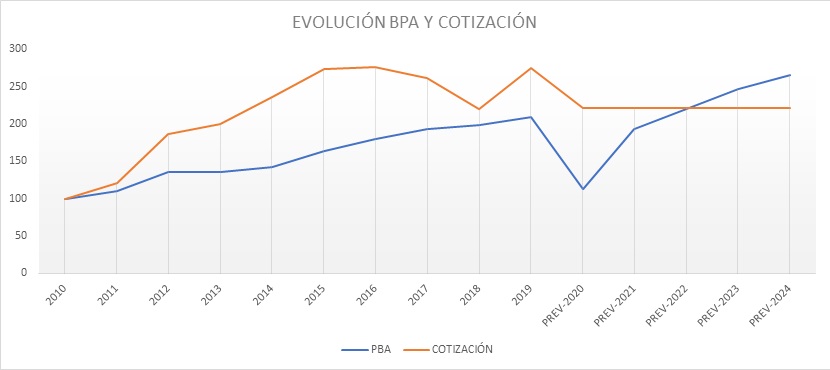

EVOLUCIÓN DEL BENEFICIO POR ACCIÓN Y DE LA COTIZACIÓN

La evolución del beneficio por acción, de la cotización y del PER y la prevista para los próximos años es la siguiente:

|

2020 |

2021 |

2022 |

2023 |

2024 |

|

|

BENEFICIO POR ACCIÓN |

0,63 |

1,08 |

1,23 |

1,38 |

1,49 |

|

COTIZACIÓN 23/06/2020 |

24,5 |

24,5 |

24,5 |

24,5 |

24,5 |

|

PER |

38,93 |

22,69 |

19,89 |

17,71 |

16,44 |

Tomando como base 100 el Beneficio por acción y la cotización del año 2.010-2.011 obtenemos el gráfico siguiente:

El cual nos indica que, desde esta perspectiva, la acción no está infravalorada.

COMPARABLES

Los múltiplos de Inditex comparados con su competencia son los siguientes:

RECOMENDACIONES

La mayoría de los analistas recomiendan comprar situando el precio objetivo en 27,12 euros, por encima de su cotización actual de 24,50 euros:

|

RECOMENDACIONES ANALISTAS |

% |

|

|

COMPRAR |

17 |

53% |

|

MANTENER |

11 |

34% |

|

VENDER |

4 |

13% |

|

TOTAL ANALISTAS |

32 |

100% |

RENTABILIDAD ESPERADA DE LA INVERSIÓN

En la siguiente tabla detallamos los cálculos de las rentabilidades anuales esperadas en base a las previsiones de los analistas, calculadas con los múltiplos que se indican:

|

RENTABILIDAD EN BASE AL PER |

2020 |

2021 |

2022 |

2023 |

2024 |

|

BENEFICIO NETO (MILLONES EUR) |

1.987 |

3.381 |

3.841 |

4.254 |

4.469 |

|

NUMERO DE ACCIONES (MILLONES) |

3114 |

3114 |

3113 |

3113 |

3113 |

|

BENEFICIO POR ACCIÓN (EUR) |

0,64 |

1,09 |

1,23 |

1,37 |

1,44 |

|

BPA X 20 |

12,8 |

21,7 |

24,7 |

27,3 |

28,7 |

|

CAJA POR ACCIÓN |

2,02 |

2,25 |

2,26 |

2,63 |

2,36 |

|

ESTIMACIÓN COTIZACIÓN 31/12 |

14,78 |

23,96 |

26,94 |

29,96 |

31,07 |

|

COTIZACIÓN ACTUAL |

24,50 |

24,50 |

24,50 |

24,50 |

24,50 |

|

RENTABILIDAD ESPERADA |

-1,5% |

3,9% |

5,9% |

5,4% |

|

RENTABILIDAD EN BASE AL FLUJO CAJA |

2020 |

2021 |

2022 |

2023 |

2024 |

|

FLUJO DE CAJA LIBRE (MILLONES EUR) |

2.318 |

4.468 |

4.784 |

5.163 |

5.355 |

|

NUMERO DE ACCIONES (MILLONES) |

3114 |

3114 |

3114 |

3114 |

3114 |

|

FLUJO DE CAJA LIBRE POR ACCIÓN (EUR) |

0,74 |

1,43 |

1,54 |

1,66 |

1,72 |

|

FCF X 20 |

14,89 |

28,69 |

30,73 |

33,16 |

34,40 |

|

CAJA POR ACCIÓN |

2,02 |

2,25 |

2,26 |

2,63 |

2,36 |

|

ESTIMACIÓN COTIZACIÓN 31/12 |

16,91 |

30,94 |

32,99 |

35,79 |

36,75 |

|

COTIZACIÓN ACTUAL |

24,5 |

24,5 |

24,5 |

24,5 |

24,5 |

|

RENTABILIDAD ESPERADA |

16,8% |

12,6% |

11,4% |

9,4% |

|

RENTABILIDAD EN BASE AL EBITDA |

2020 |

2021 |

2022 |

2023 |

2024 |

|

EBITDA (MILLONES EUR) |

5.355 |

7.083 |

7.741 |

8.565 |

9.023 |

|

EBITDA X 12 (MILLONES EUR) |

64.258 |

84.997 |

92.897 |

102.781 |

108.280 |

|

CAJA NETA (MILLONES EUR) |

6.285 |

7.000 |

7.029 |

8.196 |

7.340 |

|

MARKET CAP |

70.543 |

91.997 |

99.927 |

110.977 |

115.620 |

|

NUMERO DE ACCIONES (MILLONES) |

3114 |

3114 |

3114 |

3114 |

3114 |

|

ESTIMACIÓN COTIZACIÓN 31/12 |

22,65 |

29,54 |

32,09 |

35,64 |

37,13 |

|

COTIZACIÓN ACTUAL |

24,5 |

24,5 |

24,5 |

24,5 |

24,5 |

|

RENTABILIDAD ESPERADA |

13,3% |

11,4% |

11,3% |

9,7% |

Así pues, la rentabilidad anual esperada sin dividendos, en caso de mantener la inversión hasta el año 2.024, utilizando las previsiones de los analistas y aplicando unos múltiplos razonables se sitúa entre el 5,4% y el 9,7%:

|

PER |

FCF |

EV/EBITDA |

|

|

RENTABILIDAD ANUAL ESPERADA AÑO 2.024 |

5,4% |

9,4% |

9,7% |

RESUMEN Y CONCLUSIONES

Inditex es el líder global de la moda con presencia en los cinco continentes. Su actividad principal consiste en ofrecer las últimas tendencias de moda (ropa, calzado, complementos y textiles para el hogar) que demandan los clientes a precios atractivos.

Esta actividad se desarrolla a través de ocho formatos comerciales, como son Zara, Pull&Bear, Massimo Dutti, Bershka, Stradivarius, Oysho, Zara Home y Uterqüe. Cada uno de los formatos opera con un modelo de tiendas físicas y venta online, gestionado de forma directa e integrada, salvo en el caso de ciertos mercados donde la actividad se desarrolla a través de franquicias.

Inditex ha conseguido tener los procesos operativos (detección de los gustos del consumidor, diseño, suministro, fabricación, distribución y venta) más eficientes de su sector. Todos ellos se han diseñado para asegurar una flexibilidad que permite adaptar rápidamente la producción a la demanda del mercado.

El ritmo de aumento de tiendas se ha desacelerado en los últimos años, llegando en el ejercicio 2.019 - 2020 a la primera disminución en su número. Este proceso se ha visto acompañado por un aumento de la superficie media por tienda, de modo que la superficie total de venta ha continuado aumentando. Este cambio es el resultado de la nueva estrategia comercial de la empresa, consistente en potenciar su nuevo modelo de tienda con una superficie mayor (FLAGSHIPS) que sustituye al tradicional modelo de menor tamaño y también de apostar por la venta online.

La distribución del número de tiendas por marcas al cierre del ejercicio 2.019-20 era la siguiente:

A su vez, el detalle de las ventas por marcas en el mencionado ejercicio es el siguiente:

La creciente internacionalización del grupo Inditex se refleja comparando la distribución de sus ventas por zonas geográficas en los años 2.004-2.005 y 2.019-2.020:

|

% DE VENTAS POR ZONA GEOGRÁFICA |

2005 |

2020 |

|

EUROPA |

35,50% |

46,00% |

|

ESPAÑA |

46,10% |

15,70% |

|

ASIA Y RESTO DEL MUNDO |

6,70% |

22,50% |

|

AMERICA |

11,70% |

15,80% |

|

TOTAL |

100% |

100% |

Un aspecto relevante es que, a pesar de la fuerte rivalidad competitiva existente en el sector, Inditex ha conseguido durante los últimos años aumentar la venta media por tienda, por m2 de superficie y por empleado.

Los principales competidores de Inditex son: Fast Retailing, H&M, Primark y Gap. Hemos comparado a Inditex con H&M, Fast Retailing y Gap resultando que, además de ser la empresa que más vende, supera a sus competidores en todos los indicadores: porcentajes de margen bruto, de resultado de explotación y de beneficio neto sobre ventas, rendimiento del activo y rentabilidad sobre fondos propios.

Las ventas de la empresa han crecido con buen ritmo durante todo el periodo estudiado, si bien se observa una tendencia a ralentizarse en su porcentaje de aumento:

Para este ejercicio 2.020-2.021 se prevé una disminución de -16,6% en su cifra de ingresos y que en el ejercicio 2.022-2.023 se superen los niveles anteriores.

El primer trimestre de este ejercicio las ventas se han visto afectadas por el COVID-19 con una disminución del -44% respecto del primer trimestre del ejercicio anterior.

A pesar de que el importe del beneficio neto aumenta a lo largo de todo el periodo estudiado, se observa una tendencia a la disminución del porcentaje del beneficio neto sobre facturación:

Se prevé una reducción del -45,4% en su cifra de beneficios para este ejercicio y que superen los niveles anteriores en el ejercicio 2.022-2.023.

En el primer trimestre de este ejercicio 2.020-2.021 han perdido -409 millones de euros, tanto por los efectos de la pandemia del coronavirus como por dotar una provisión por la conclusión de la optimización del espacio por importe de 308 millones de euros.

A destacar, que la rentabilidad sobre fondos propios que obtiene Inditex, sin necesidad de acudir al apalancamiento, es muy buena (24% en el ejercicio 2.019-2.020).

Inditex cuenta con una situación financiera muy saneada sin apenas deuda y con abundante tesorería y, además, tiene una buena capacidad para convertir sus beneficios en flujo de caja.

Este año la rentabilidad por dividendo se ha reducido a tan solo el 1,43%, si bien se espera que para el ejercicio 2.022-2.023 se sitúe alrededor del 5%.

La evolución reciente del beneficio por acción, de la cotización y del PER y la prevista para los próximos años es la siguiente:

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

BENEFICIO POR ACCIÓN |

0,56 |

0,62 |

0,76 |

0,76 |

0,80 |

0,92 |

1,01 |

1,08 |

1,11 |

1,17 |

|

COTIZACIÓN 31/12 |

11,04 |

13,34 |

20,64 |

22,14 |

26,14 |

30,19 |

30,54 |

28,87 |

24,35 |

30,37 |

|

PER |

19,71 |

21,52 |

27,16 |

29,13 |

32,67 |

32,81 |

30,23 |

26,73 |

21,94 |

25,96 |

|

2020 |

2021 |

2022 |

2023 |

2024 |

|

|

BENEFICIO POR ACCIÓN |

0,63 |

1,08 |

1,23 |

1,38 |

1,49 |

|

COTIZACIÓN 23/06/2020 |

24,5 |

24,5 |

24,5 |

24,5 |

24,5 |

|

PER |

38,93 |

22,69 |

19,89 |

17,71 |

16,44 |

Tomando como base 100 el Beneficio por acción y la cotización del ejercicio 2.010 - 2.011, el gráfico siguiente nos indica que la acción de Inditex no está infravalorada:

El 53% de los analistas recomiendan comprar situando el precio objetivo en 27,12 euros, por encima de su cotización actual de 24,50 euros

Las rentabilidades anuales esperadas, en caso de mantener la inversión hasta el año 2.024, en base a las previsiones de los analistas y aplicando unos múltiplos razonables, es la siguiente:

|

PER |

FCF |

EV/EBITDA |

|

|

RENTABILIDAD ANUAL ESPERADA AÑO 2.024 |

5,4% |

9,4% |

9,7% |

A la que habría que añadir los dividendos que se distribuyan.

Aunque Inditex no crecerá tanto en el futuro como lo ha hecho en el pasado, continúa siendo una buena empresa y su acción ofrece unas expectativas de rentabilidad aceptables si tenemos en cuenta el actual entorno de tipos de interés, por lo que, aunque no descartamos que se puedan dar correcciones en la cotización a corto plazo, la consideramos una seria candidata para incorporarla a una cartera orientada al crecimiento a largo plazo.

Nota: La mayor parte de los datos utilizados han sido obtenidos de Refinitiv y de la página web de la propia empresa.

Fecha Informe: 28 de junio de 2.020