INTRODUCCIÓN

Facebook fue creada en el año 2004 con el objetivo de conectar a las personas de forma sencilla y gratuita, a través de dispositivos conectados a internet (móviles, PC, etc.). La principal misión de la compañía es dar a las personas un espacio de interacción, donde poder conectarse y compartir contenido (fotos, vídeos, etc.) con familiares, amigos y otros.

Facebook Inc. es una compañía tecnológica que opera en la industria de servicios online, más concretamente su actividad se basa en las social media & networking, lo que le permite disfrutar de los denominados efectos de red (ventaja competitiva que se da cuando el valor de un determinado bien o servicio se incrementa tanto para los usuarios nuevos como para los usuarios ya existentes a medida que el número de usuarios del bien o servicio aumenta). El mantenimiento de esta ventaja competitiva es vital para el futuro de la empresa, por lo que tiene que estar en constante innovación, no solo para atraer a nuevos clientes, sino también para poder retener a los que ya utilizan el servicio.

El servicio web de Facebook se ofrece de forma gratuita, por lo que sus ingresos provienen de forma mayoritaria de la publicidad. El modelo de negocio de la compañía se basa en ofrecer publicidad que interese al usuario (personalizada y de una precisión superior), gracias a la extrapolación y análisis de datos que estos proporcionan al utilizar la aplicación.

El hecho de que la mayor fuente de ingresos provenga de la publicidad provoca una dependencia de los anunciantes, los cuales no tienen contratos de compromiso a largo plazo. Así pues, el futuro del negocio se basa, además de en tener una amplia red de usuarios, en la buena explotación de los datos por parte de Facebook, con el fin de garantizar que el cliente objetivo visualice la publicidad para dar el retorno esperado al publicista.

Otro aspecto relevante del negocio es la dependencia de los dispositivos electrónicos, sobre todo del smartphone. El número de aplicaciones creadas para estos dispositivos es muy grande, por lo que no está garantizado que los usuarios sigan utilizando la plataforma de Facebook en el futuro, en lugar de otros productos de la competencia.

Además de crecer orgánicamente han realizado varias adquisiciones de empresas, entre las cuales destacan la de Instagram en el año 2.012 por 1.000 millones de dólares y la de WhatsApp en el año 2.014 por 19.000 millones de dólares. es de dólares,

Los principales productos de la compañía son:

Facebook: Plataforma donde los usuarios se conectan, comparten y descubren contenido, además de poder comunicarse entre sí.

Instagram: Comunidad para compartir contenido visual principalmente y donde compartir contenido de interés propio y/o general.

Facebook Messenger: Aplicación de mensajería complementaria a su principal producto.

WhatsApp: Aplicación de mensajería cuyo uso esta expandido en todo el mundo.

Oculus: Ecosistema de hardware, software y developer, que permite a las personas reunirse, conectarse entre sí a través de objetos de realidad virtual.

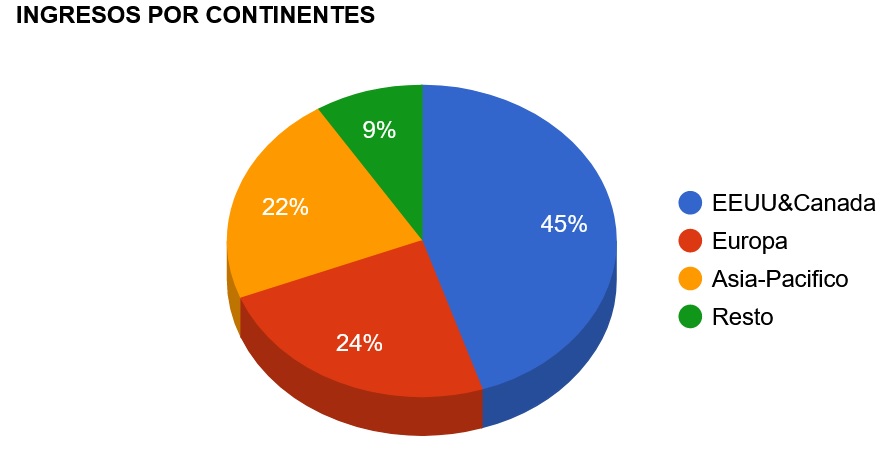

Los ingresos son generados principalmente en el país donde se desarrollaron estos proyectos (EEUU), así como Europa, país con cultura similar. Destacar el uso creciente en Asia, que, a pesar de tener otras opciones de creación propia, muchos y de forma creciente, optan por utilizar estas plataformas.

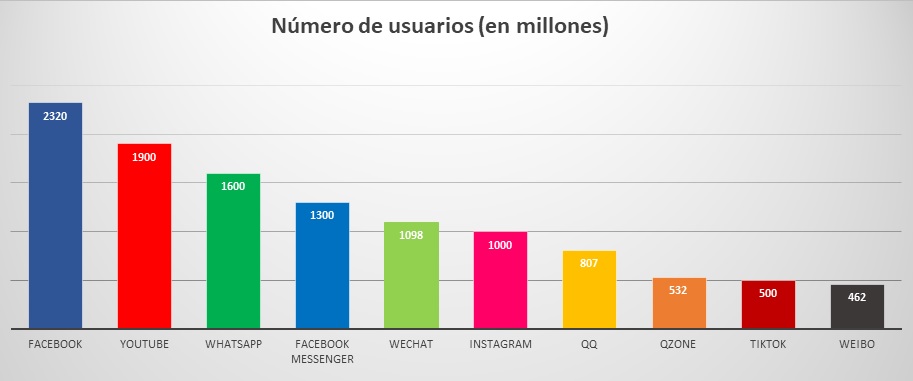

Como nos indica la gráfica anterior, la compañía tiene notoriedad, potencial y recursos con mucho valor.

Facebook, de forma individual, tiene una red “poblacional” más extensa que cualquier país, obteniendo una cantidad de datos inmensa, la cual puede ser explotada posteriormente para incrementar el valor de la compañía (así como sus usuarios).

A destacar también el buen posicionamiento de sus otros productos. De hecho, en la mayoría de los sectores (redes sociales, mensajería instantánea, etc.) posee una posición estratégica y/o líder.

PRINCIPALES COMPETIDORES

|

COMPAÑÍA |

Sector en el que compiten: |

|

ALPHABET (Google) |

Publicidad y video |

|

APPLE |

Mensajería |

|

TENCENT HOLDINGS |

Mensajería y redes sociales |

|

|

Mensajería y redes sociales |

|

SNAP |

Mensajería y redes sociales |

|

AMAZON |

Publicidad |

|

EBAY |

Publicidad |

Tanto la competencia, como la compañía estudiada, basan su modelo de negocio en la innovación, los cambios rápidos y las tecnologías disruptivas. Estas compañías, aunque no compitan en el mismo sector de forma directa, venden publicidad, servicios sociales y medios de comunicación, y por ello son competidores. La competición se basa en atraer, involucrar y retener a los usuarios para incrementar el efecto de red. A mayor número de usuarios, mayor será la capacidad de atraer y retener desarrolladores, publicidad exhaustiva y otros. Círculo virtuoso que incentivara aún más el consumo de esto productos.

Además, se replican los productos o servicios que tienen éxito muy rápidamente, lo que dificulta el mantenimiento de las ventajas competitivas. También hay que destacar que la sede de la compañía afecta directamente a su negocio y capacidad para competir.

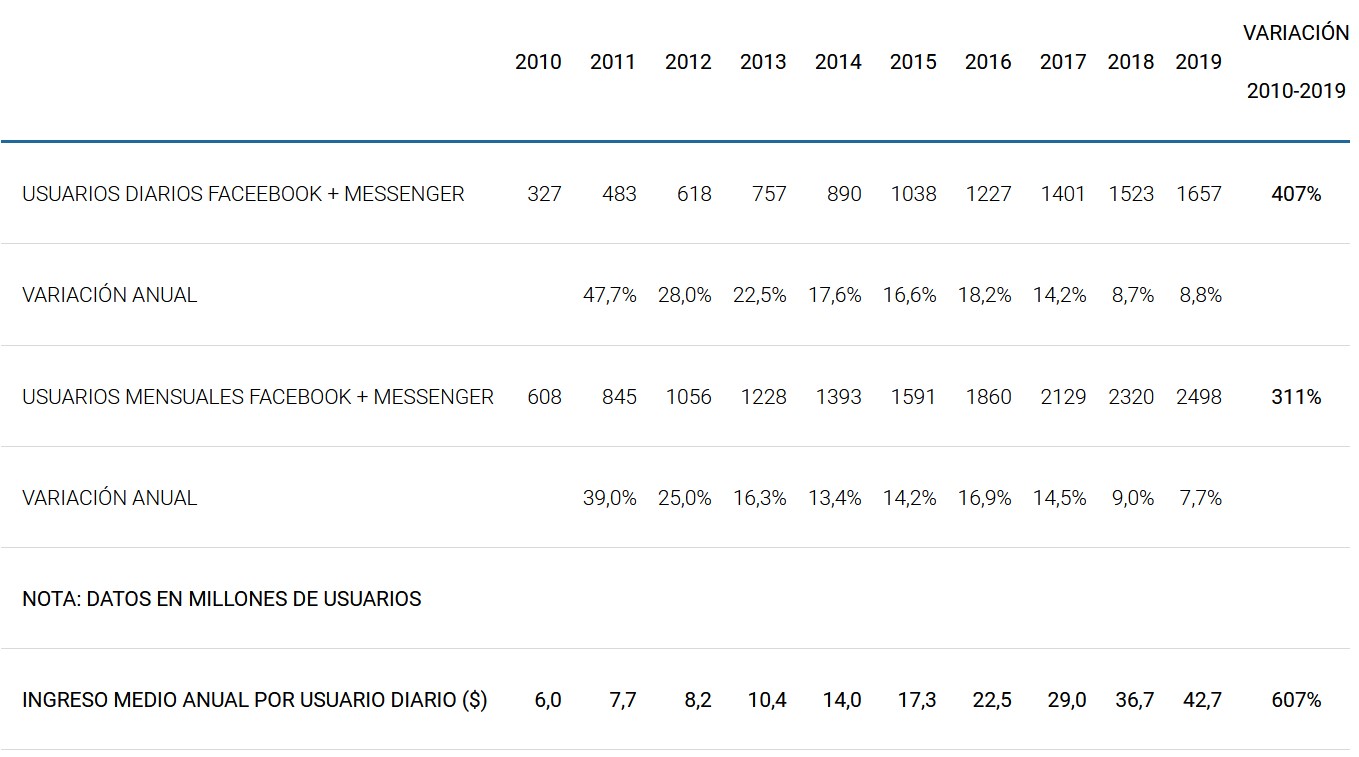

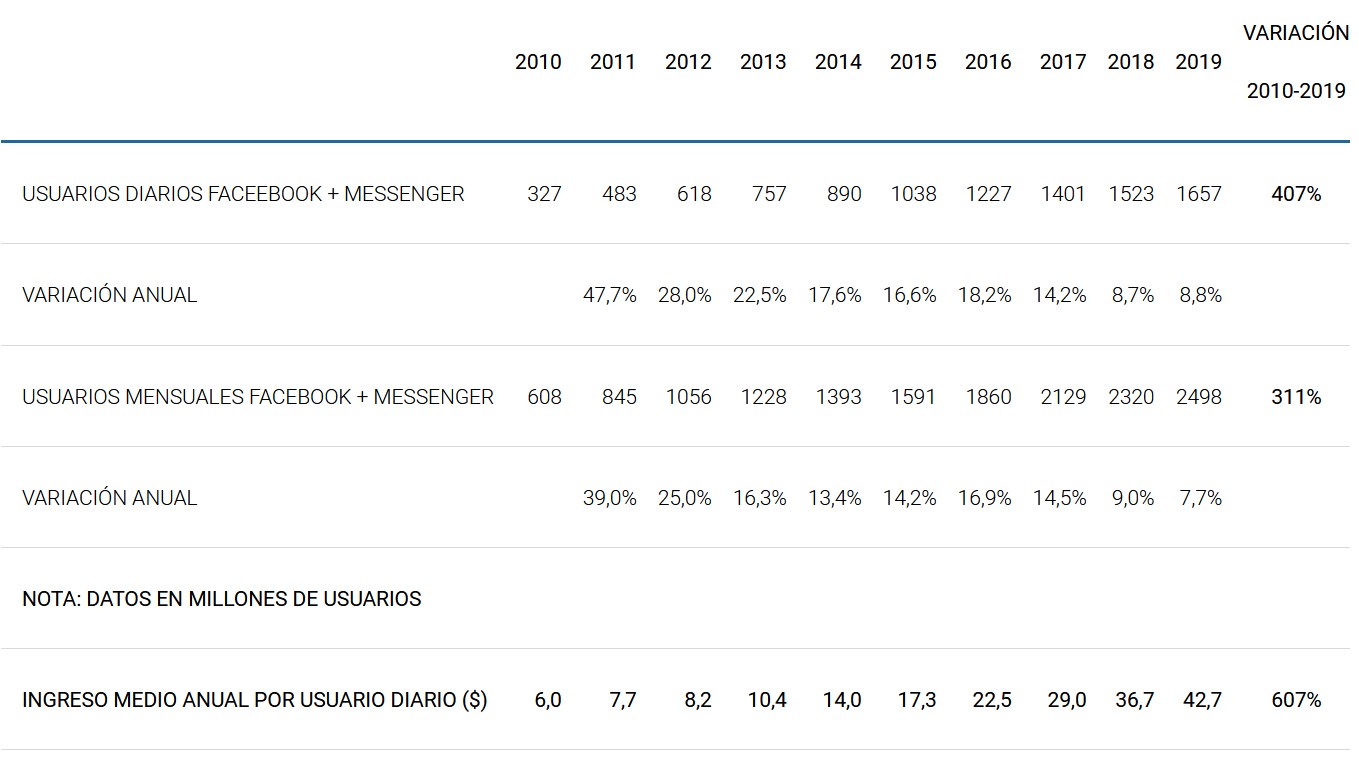

La evolución reciente del número de usuarios y del ingreso anual medio por usuario diario ha sido la siguiente:

Donde podemos ver tanto el fuerte incremento del número de usuarios como la creciente monetización que hacen de cada uno de ellos.

ACCIONARIADO

El Market Cap de Facebook es de 690.167 millones de dólares y sus principales accionistas son los siguientes

|

ACCIONISTA |

% |

|

THE VANGUARD GROUP |

7,85% |

|

FIDELITY |

5,07% |

|

T. ROWE PRICE |

4,53% |

|

BLACKROCK |

4,41% |

|

STATE STREET GLOBAL ADVISORS |

3,97% |

|

CAPITAL RESEARCH GLOBAL INVESTORS |

3,01% |

A destacar que los principales ejecutivos de la compañía controlan la empresa a través de la posesión de acciones de voto plural.

ANÁLISIS ECONÓMICO FINANCIERO

(datos en millones de dólares)

VENTAS

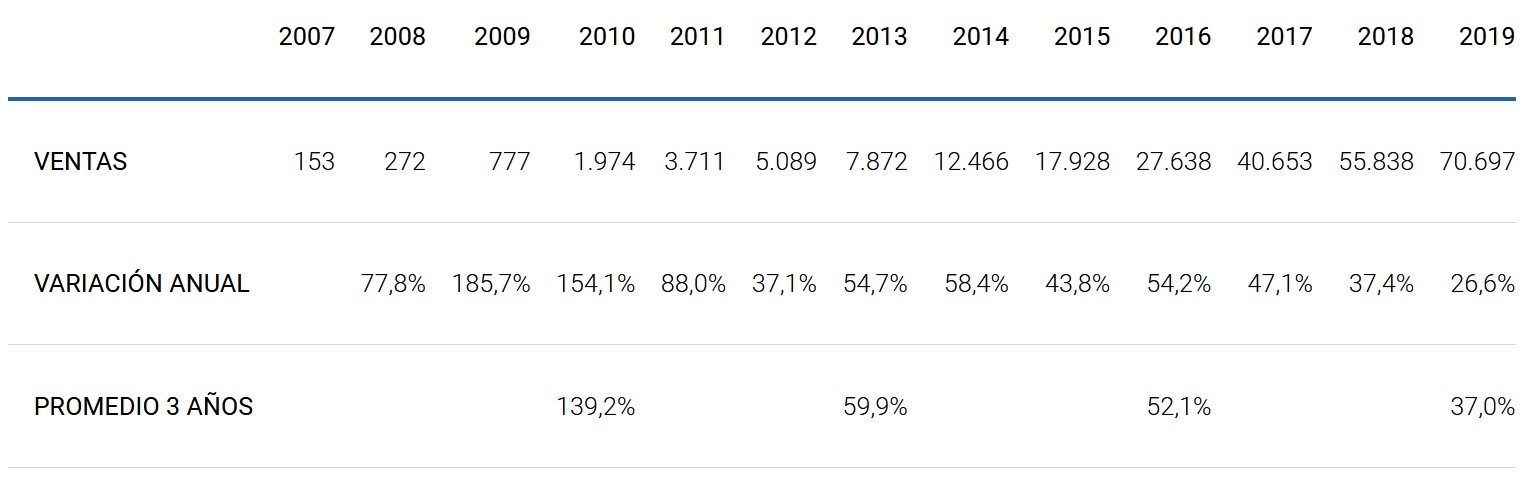

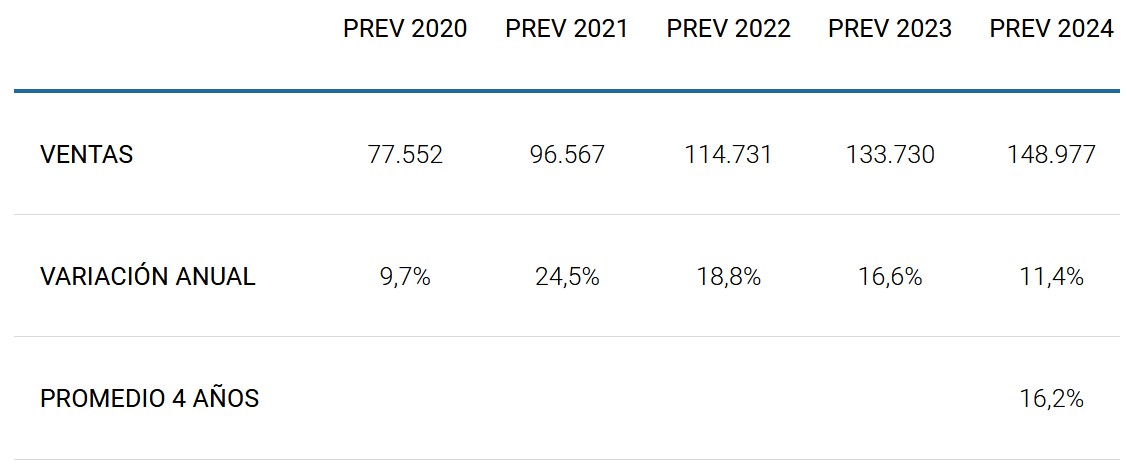

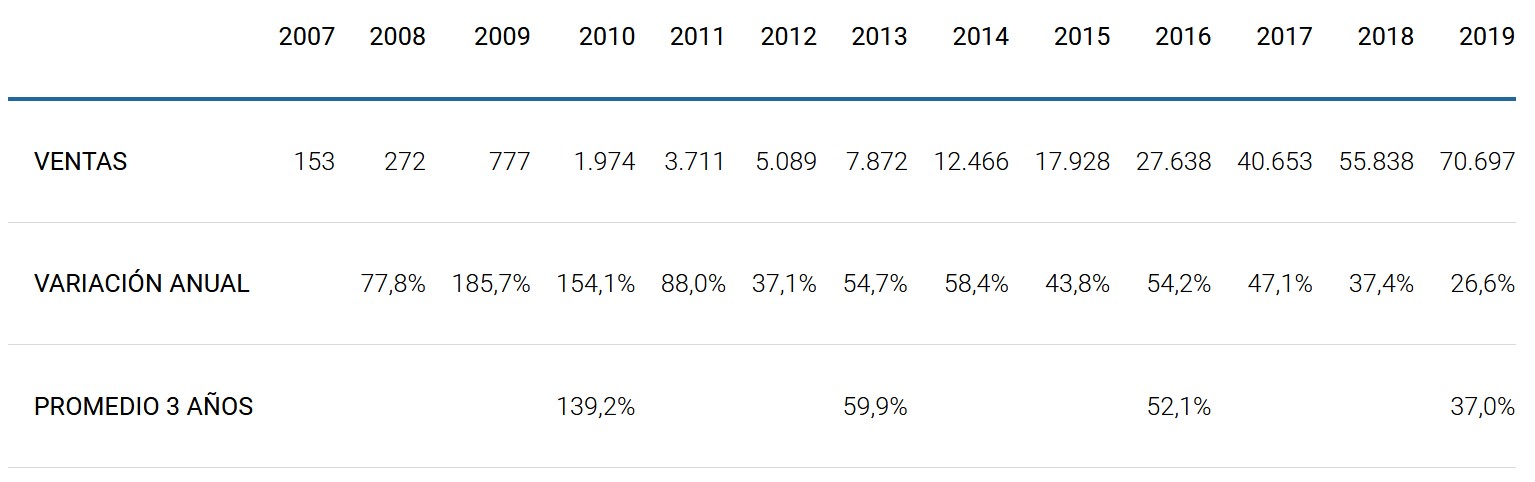

La evolución de los ingresos de Facebook ha sido espectacular:

Hay que destacar que desde el 2012 el crecimiento ha sido exponencial.

Hay que destacar que desde el 2012 el crecimiento ha sido exponencial.

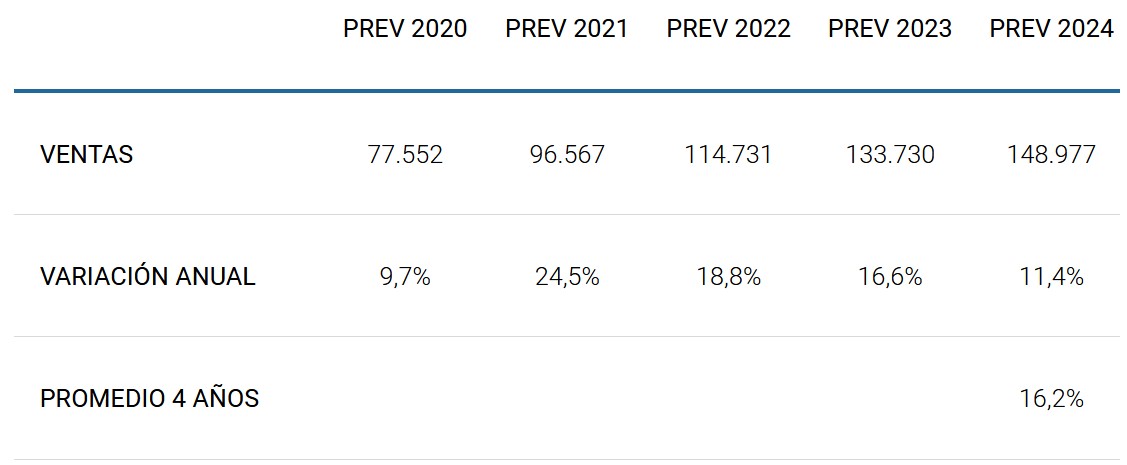

Aunque la pandemia del coronavirus ha implicado un mayor uso de sus plataformas, hay que tener presente que en una situación de desaceleración económica es previsible que los anunciantes reduzcan su inversión publicitaria, por lo cual se espera que sus ingresos crezcan este año con menor fuerza. Las previsiones también apuntan a que a partir del año 2.022 el porcentaje de aumento de sus ingresos se desacelerará:

En el primer trimestre de este año las ventas han seguido creciendo con buen ritmo:

|

MARZO 2018 |

MARZO 2019 |

MARZO 2020 |

|

|

VENTAS |

11.966 |

15.077 |

17737 |

|

VARIACIÓN ANUAL |

26,0% |

17,6% |

MARGEN BRUTO

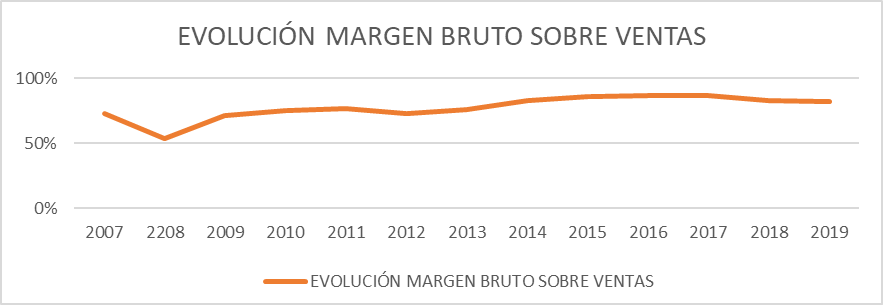

El porcentaje de margen bruto sobre ventas es bastante elevado al tratarse de una empresa de servicios, si bien presenta una tendencia descendente en los últimos años:

RESULTADO DE EXPLOTACIÓN

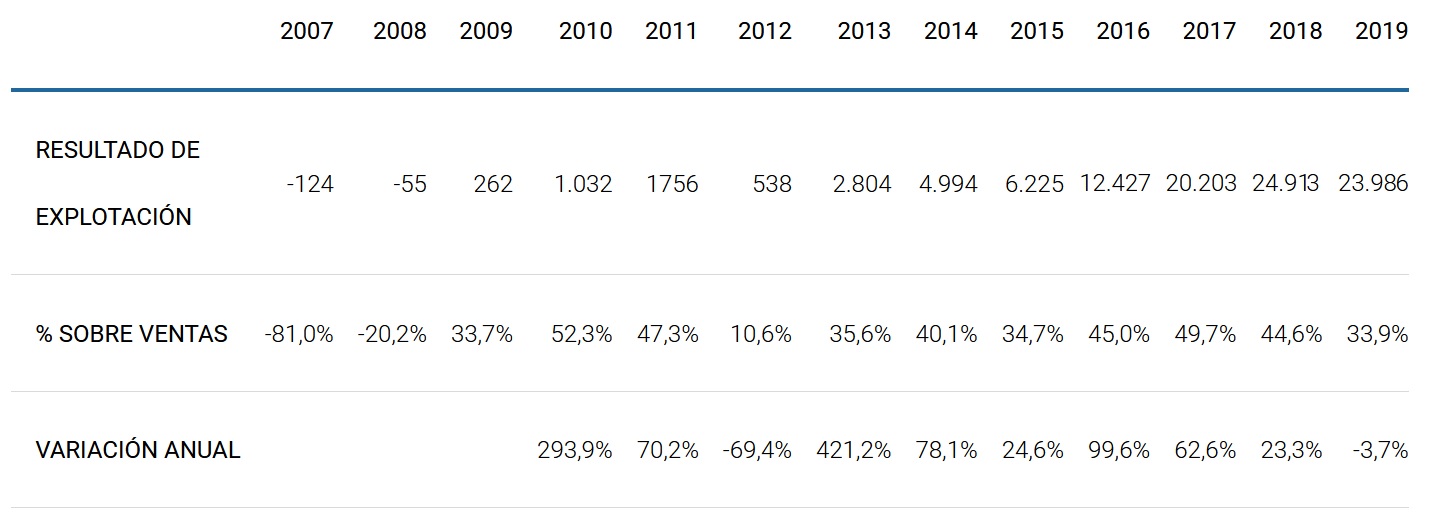

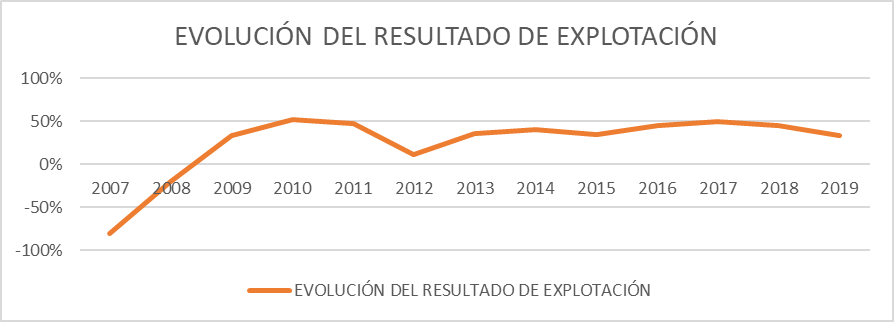

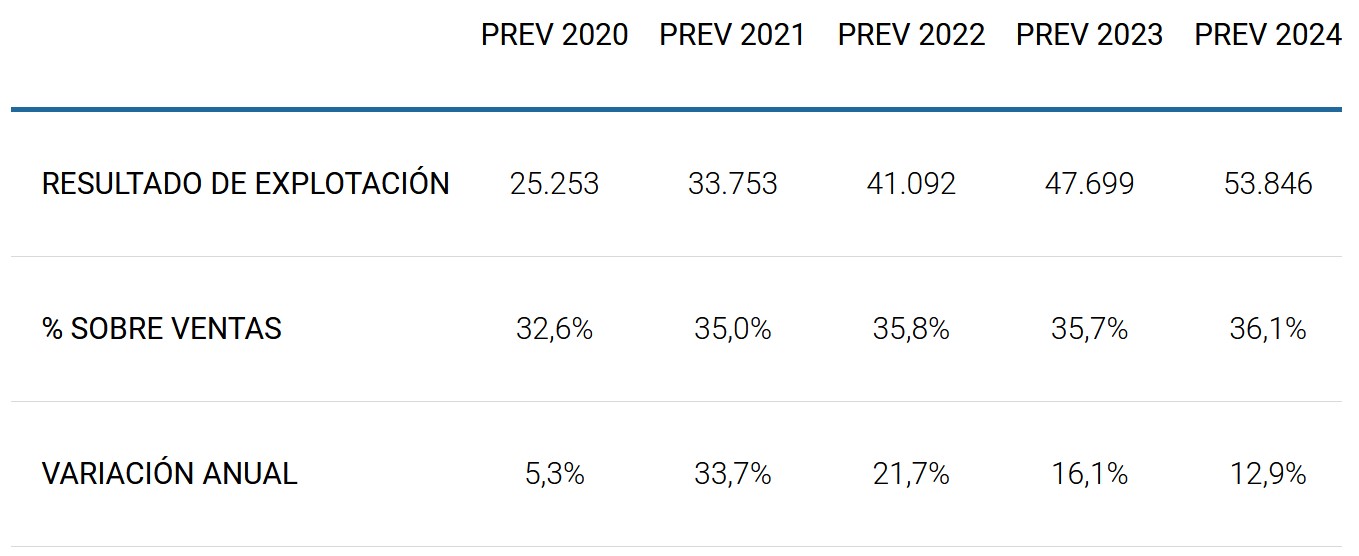

El resultado de explotación presenta una evolución muy favorable y se sitúa en porcentajes muy elevados:

La reducción del año 2.019 viene motivada por el pago de multas por importe de 5.000 millones de dólares y por una mayor carga fiscal.

El resultado de explotación normalizado es de 28.986 millones de dólares y el porcentaje sobre ventas considerando esta cifra es del 41%.

Para este ejercicio se prevé una reducción del porcentaje y que se recupere a partir del siguiente, pero sin alcanzar los niveles anteriores:

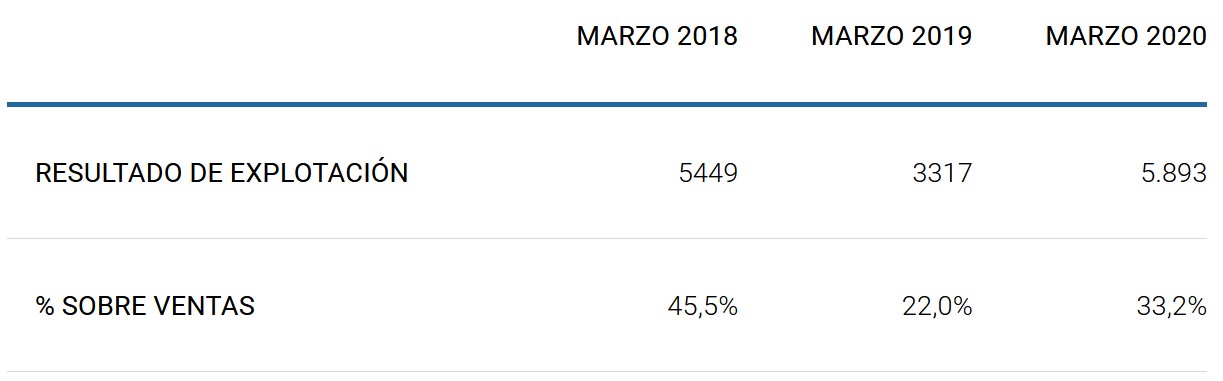

Los datos del primer trimestre de este año confirman la reducción del porcentaje de explotación:

RENDIMIENTO DEL ACTIVO

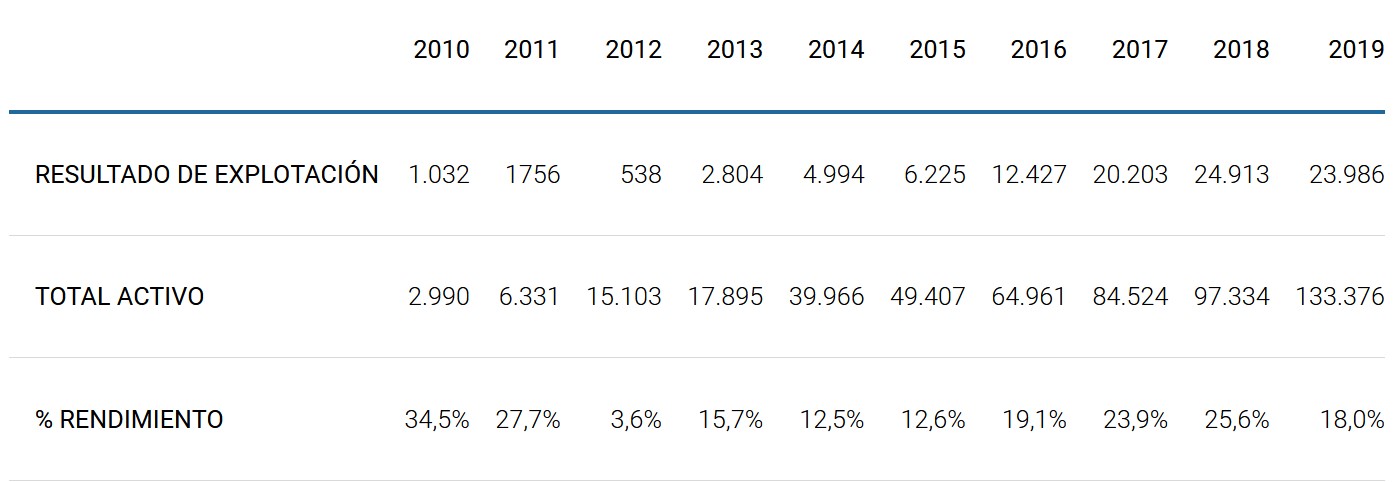

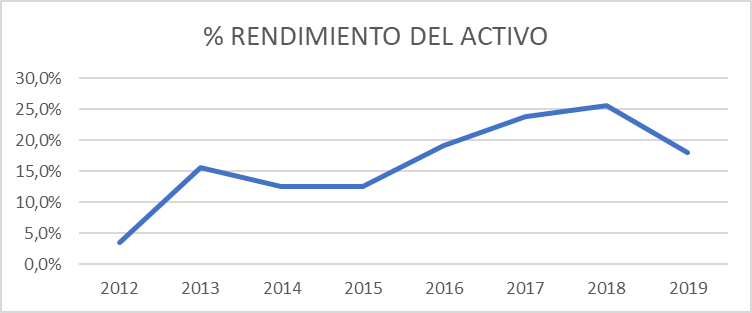

Los porcentajes que consiguen de rendimiento de su activo son bastante atractivos:

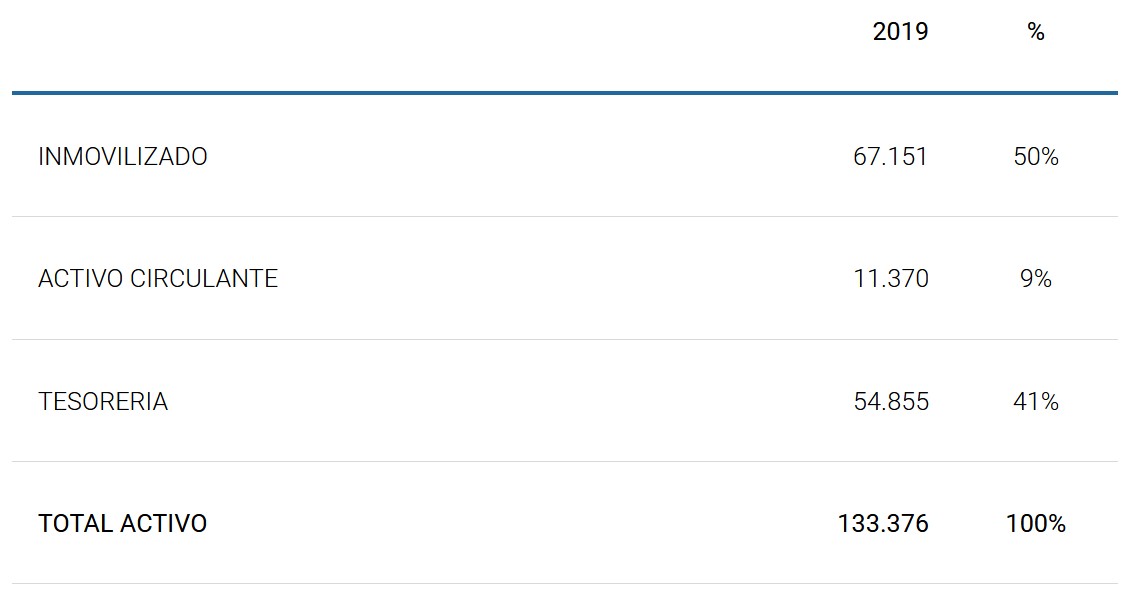

A destacar que la tesorería representa el 41% del activo de la empresa. Con unos saldos de tesorería más normales el porcentaje de rendimiento sería bastante más elevado.

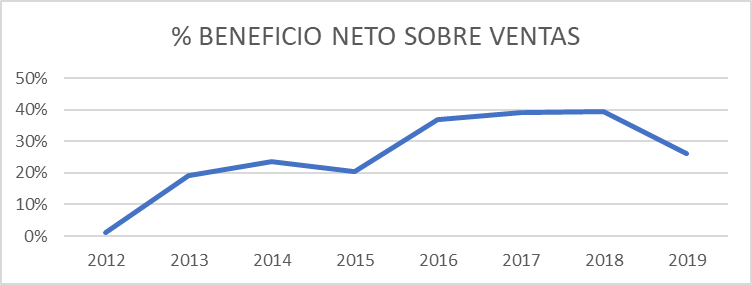

BENEFICIO NETO

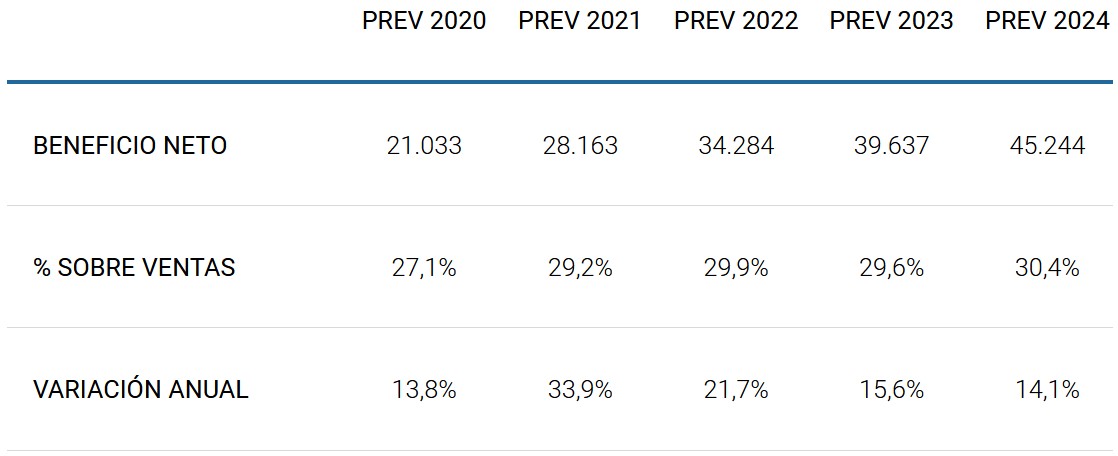

Tanto en valores absolutos como en porcentaje sobre ventas el beneficio neto presenta una tendencia creciente:

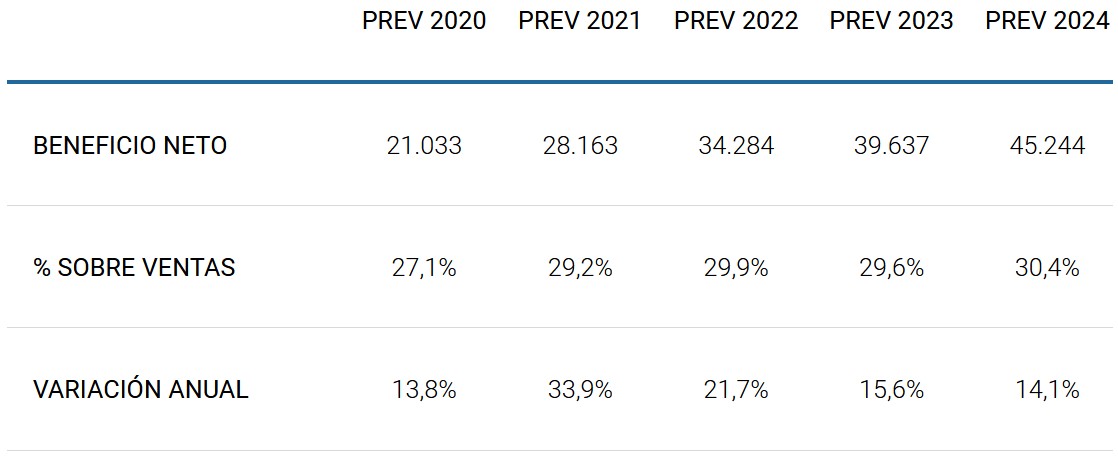

Se espera que el beneficio neto continúe aumentando en los próximos años:

Los datos del primer trimestre de este año son los siguientes:

|

MARZO 2018 |

MARZO 2019 |

MARZO 2020 |

|

|

BENEFICIO NETO |

4.987 |

2.429 |

4.902 |

|

% SOBRE VENTAS |

41,7% |

16,1% |

27,6% |

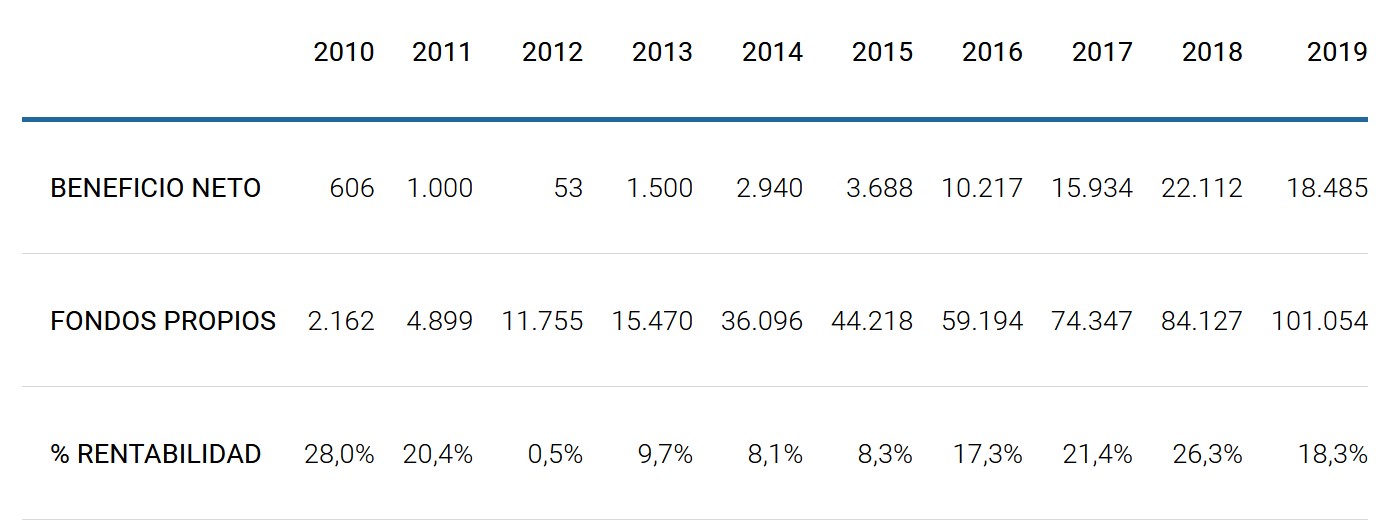

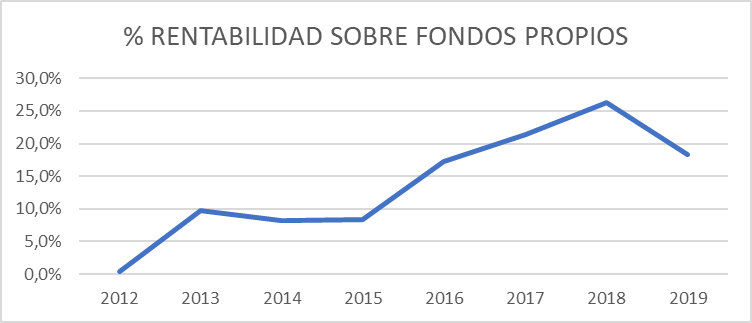

RENTABILIDAD SOBRE LOS FONDOS PROPIOS

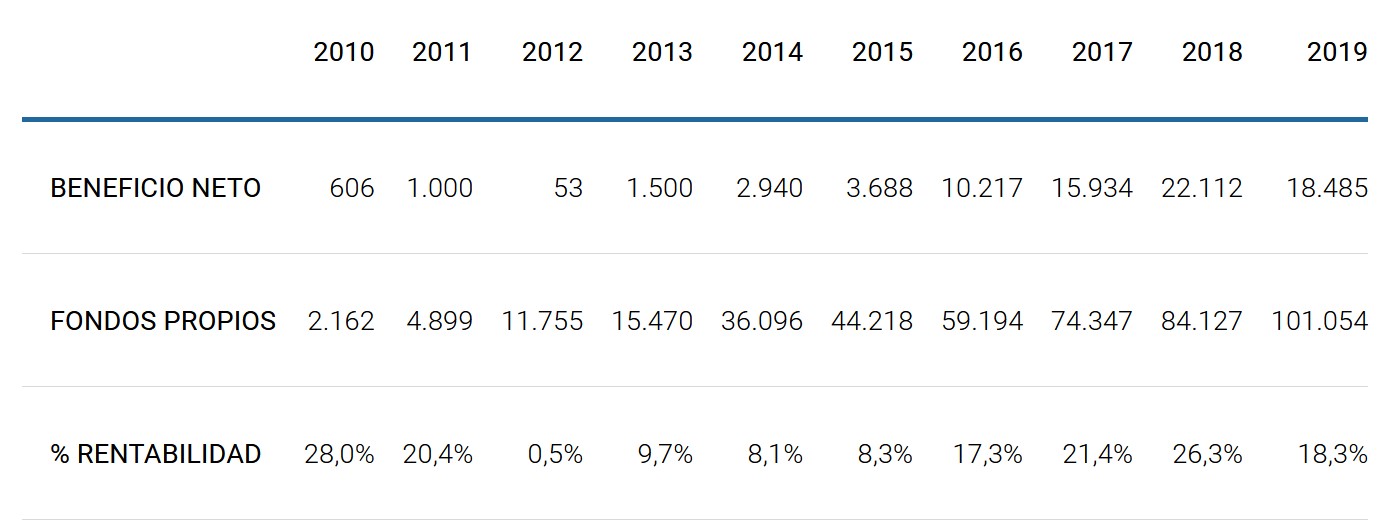

Desde el año 2.016 la rentabilidad sobre fondos propios que consiguen es bastante buena. Además el porcentaje sería bastante más elevado de no acumular saldos de tesorería excedentarios:

RETORNO SOBRE EL CAPITAL INVERTIDO

En compañías que tienen saldos de tesorería elevados es mejor calcular el Retorno sobre el Capital Invertido que el Rendimiento del Activo o la Rentabilidad sobre Fondos Propios. Si consideramos que Facebook podría funcionar perfectamente con 10.000 millones de dólares de caja, el Retorno sobre el Capital Invertido de los dos últimos años es el siguiente:

|

2018 |

2019 |

|

|

RESULTADO EXPLOTACIÓN |

24.913 |

23.986 |

|

% IMPUESTO SOBRE BENEFICIOS |

12,81% |

25,50% |

|

RESULTADO EXPLOTACIÓN MENOS IMPUESTOS |

21.721 |

17.870 |

|

ACTIVO |

97.334 |

133.376 |

|

EXIGIBLE A CORTO NO FINANCIERO |

-7.017 |

-14.253 |

|

TESORERÍA EXCEDENTARIA |

-31.114 |

-44.855 |

|

CAPITAL INVERTIDO |

59.203 |

74.268 |

|

% RETORNO SOBRE EL CAPITAL INVERTIDO |

36,69% |

24,06% |

Sin el efecto que ha tenido el pago de 5.000 millones de dólares de multas en el año 2.019, el Retorno sobre el Capital Invertido hubiera sido del 29,07%, el cual podemos considerar como bastante bueno.

FLUJO DE CAJA LIBRE

Facebook cuenta con una buena capacidad para convertir sus beneficios en flujo de caja libre:

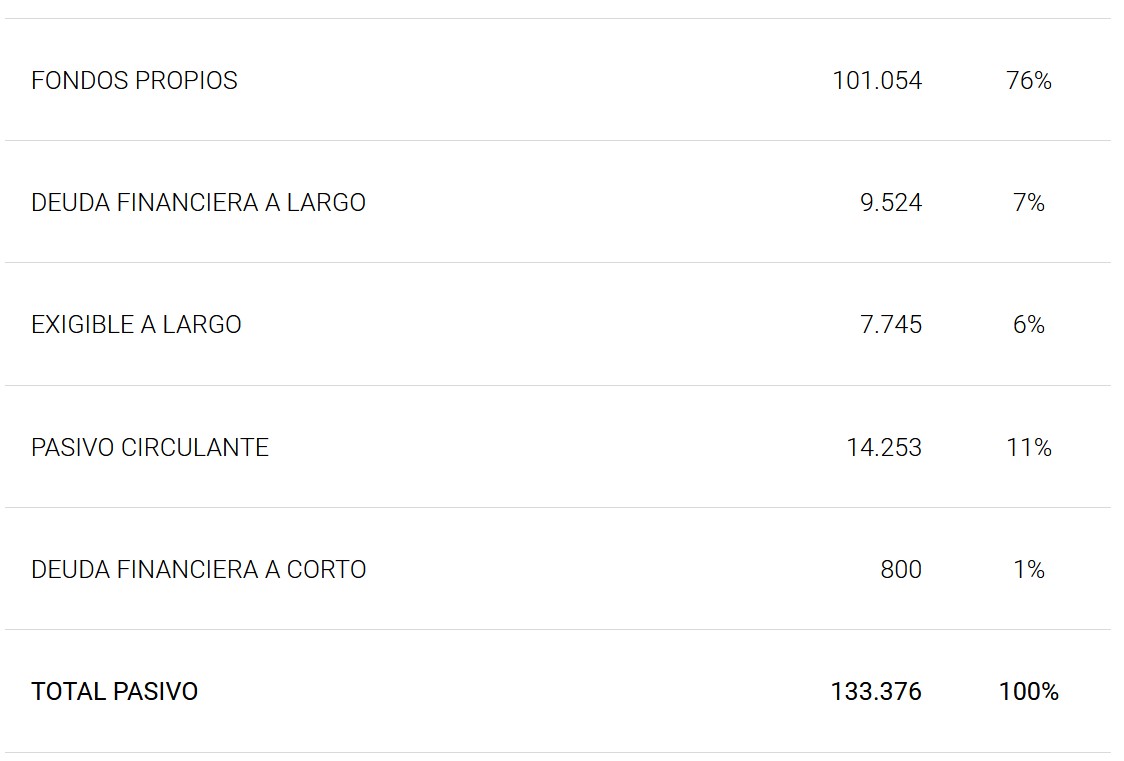

SITUACIÓN FINANCIERA

El resumen del balance de situación de Facebook a 31/12/2.019 es el siguiente:

La situación financiera de la compañía es muy saneada, ya que cuenta con una buena base de fondos propios y sus saldos de tesorería exceden del importe total de sus deudas.

El disponer de tesorería abundante es un factor muy importante para las compañías tecnológicas, ya que les permite comprar negocios cuando la oportunidad es la idónea, de forma rápida y sin dependencia de terceros.

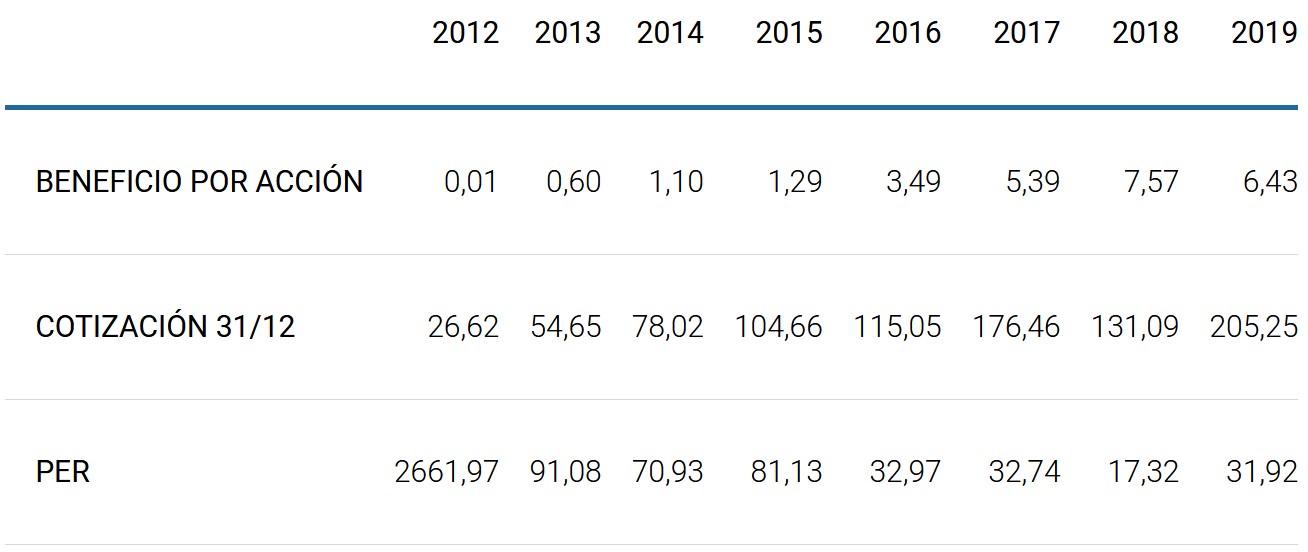

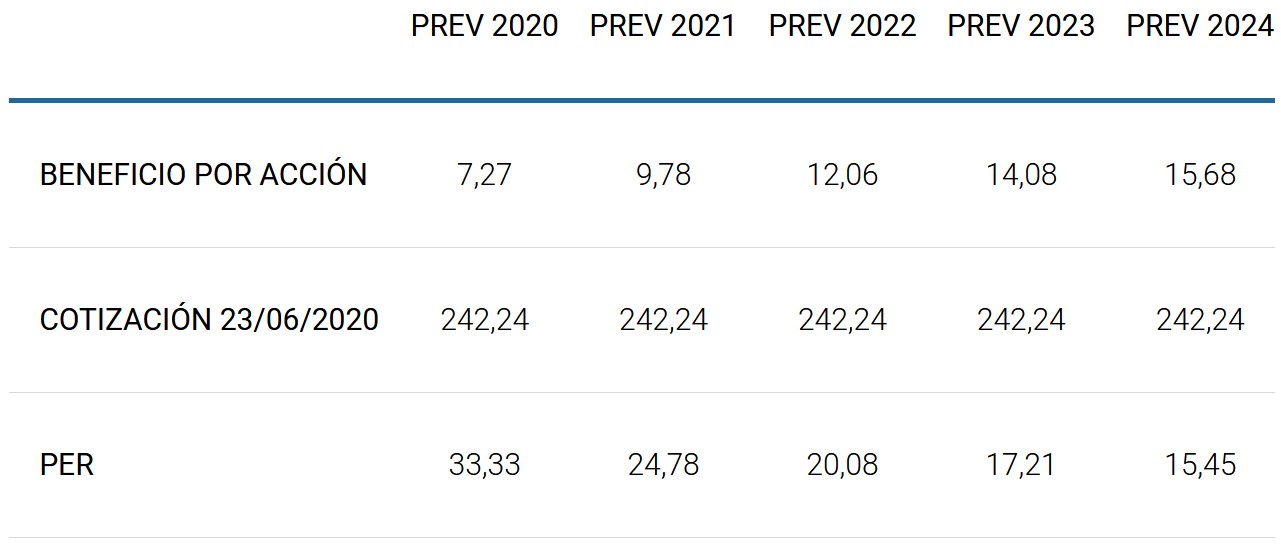

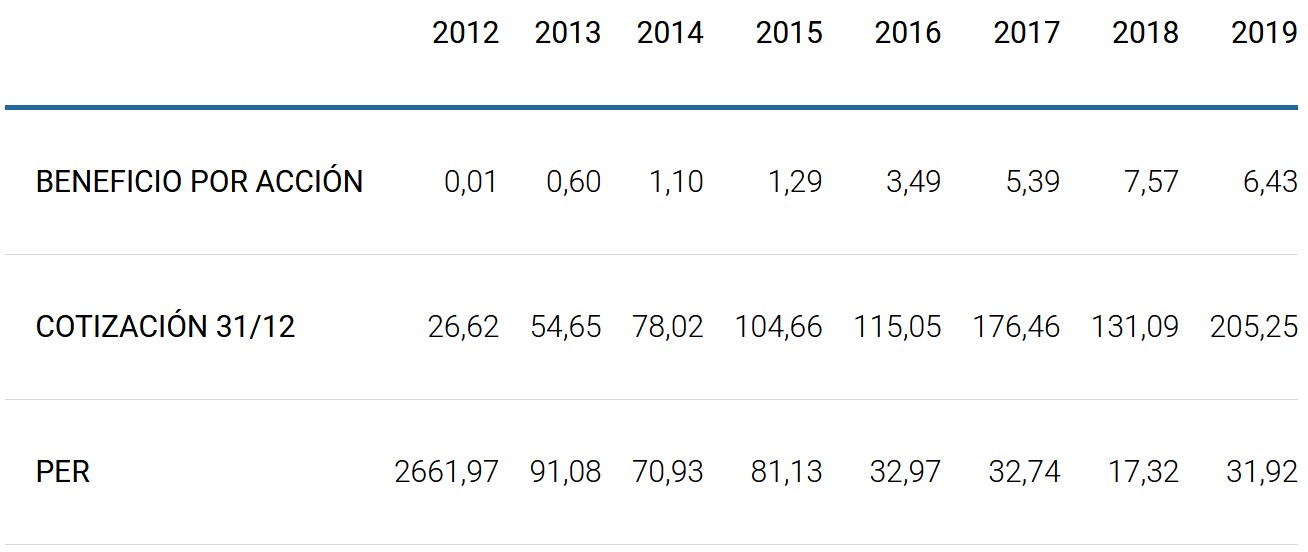

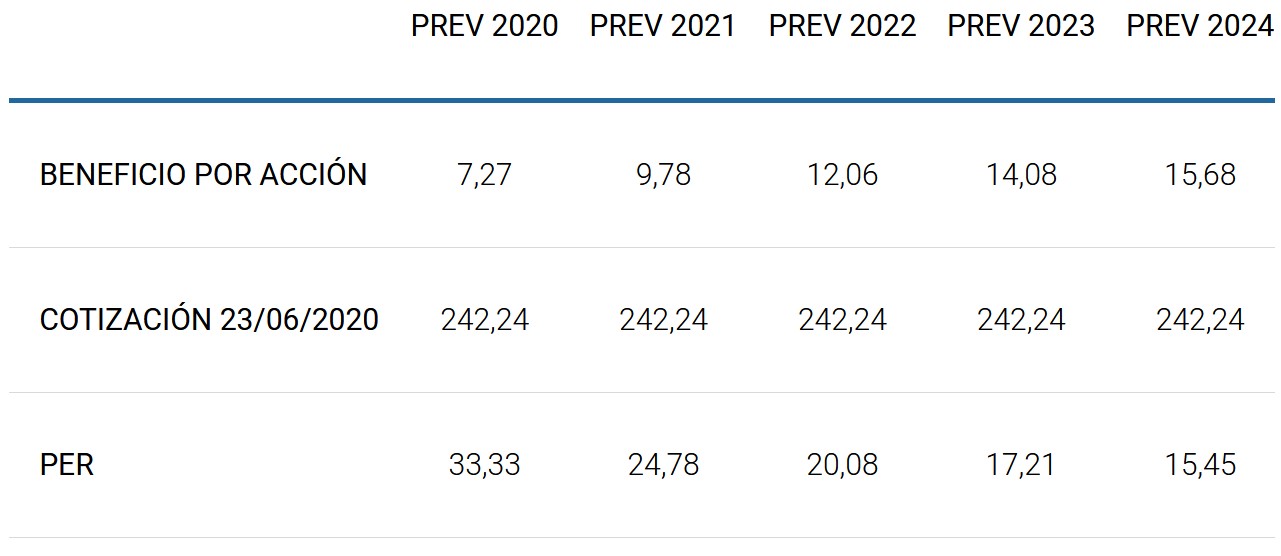

EVOLUCIÓN DEL BENEFICIO POR ACCIÓN Y DE LA COTIZACIÓN

La evolución reciente del beneficio por acción, de la cotización y del PER y la prevista para los próximos años es la siguiente:

Donde podemos ver los elevados múltiplos con los que ha cotizado la compañía y como estos se reducirán fuertemente si consiguen cumplir con las previsiones, lo cual facilitaría subidas adicionales del precio de la acción.

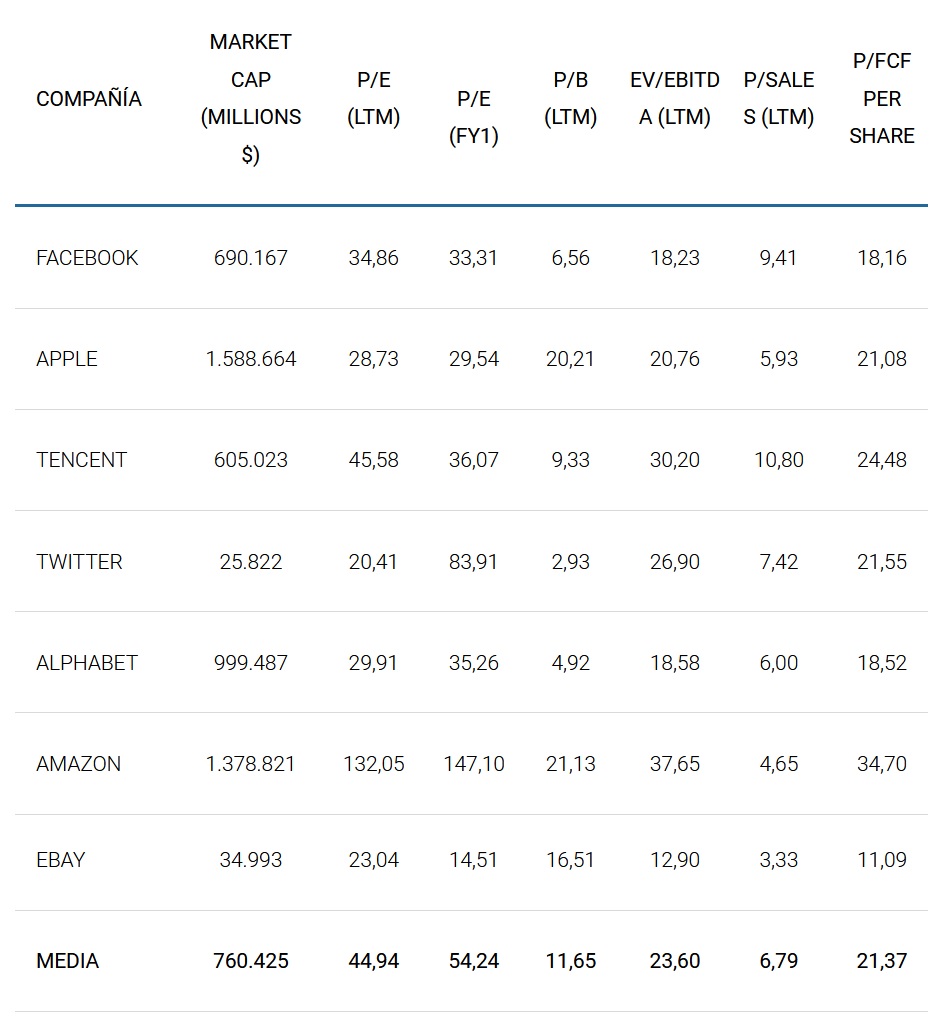

COMPARABLES

Facebook cotiza con múltiplos, exceptuando el de P/SALES, inferiores a la media de sus principales competidores:

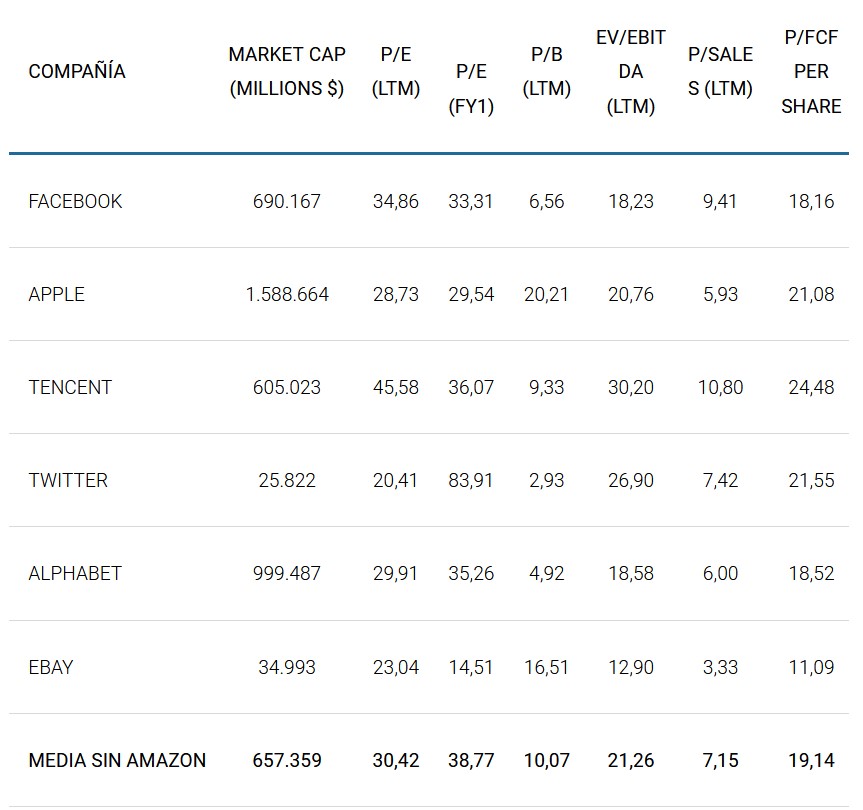

No obstante si eliminamos la distorsión que tiene Amazon sobre la media podemos ver que, desde esta perspectiva, Facebook no está infravalorada:

RECOMENDACIONES

El 87% de los analistas recomiendan comprar la acción de Facebook y sitúan su precio objetivo en 250 dólares, por encima de su cotización actual de 242, 24 dólares:

|

RECOMENDACIONES ANALISTAS |

% |

|

|

COMPRAR |

45 |

87% |

|

MANTENER |

5 |

10% |

|

VENDER |

2 |

4% |

|

TOTAL ANALISTAS |

52 |

100% |

RENTABILIDAD ESPERADA DE LA INVERSIÓN

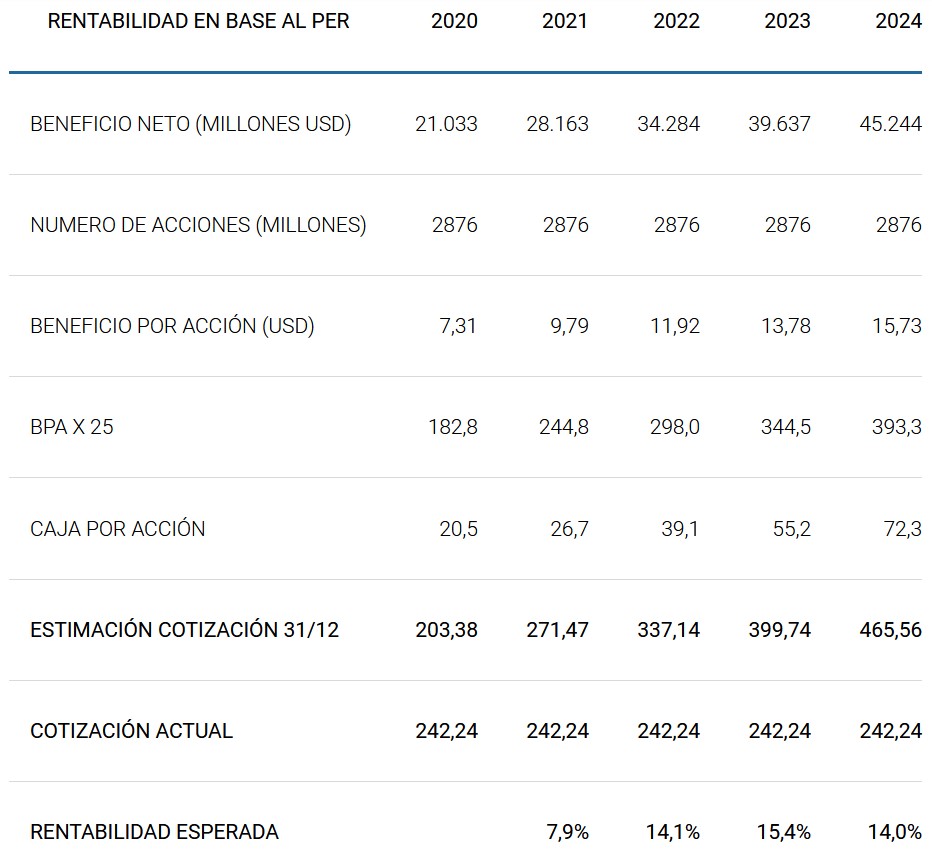

En la siguiente tabla detallamos los cálculos de las rentabilidades anuales esperadas en base a las previsiones de los analistas, calculadas con los múltiplos que se indican:

Donde podemos ver que la rentabilidad anual esperada si se mantiene la inversión hasta el año 2.024 se sitúa por encima del 14%:

|

PER |

FLUJO DE CAJA |

EV/EBITDA |

|

|

RENTABILIDAD ANUAL ESPERADA 2.024 |

14,0% |

14,8% |

14,5% |

RESUMEN Y CONCLUSIONES

Facebook Inc. es una compañía tecnológica que opera en la industria de servicios online, más concretamente su actividad se basa en las social media & networking, lo que le permite disfrutar de los denominados efectos de red (ventaja competitiva que se da cuando el valor de un determinado bien o servicio se incrementa tanto para los usuarios nuevos como para los usuarios ya existentes a medida que el número de usuarios del bien o servicio aumenta). El mantenimiento de esta ventaja competitiva es vital para el futuro de la empresa, por lo que tiene que estar en constante innovación, no solo para atraer a nuevos clientes sino también para poder retener a los que ya utilizan el servicio.

El servicio web de Facebook se ofrece de forma gratuita, por lo que sus ingresos provienen de forma mayoritaria de la publicidad. El modelo de negocio de la compañía se basa en ofrecer publicidad que interese al usuario (personalizada y de una precisión superior), gracias a la extrapolación y análisis de datos que estos proporcionan al utilizar la aplicación.

Además de crecer orgánicamente han realizado varias adquisiciones de empresas, entre las cuales destacan la de Instagram en el año 2.012 por 1.000 millones de dólares y la de WhatsApp en el año 2.014 por 19.000 millones de dólares. es de dólares,

Actualmente, los principales productos de la compañía son:

Facebook: Plataforma donde los usuarios se conectan, comparten y descubren contenido, además de poder comunicarse entre sí.

Instagram: Comunidad para compartir contenido visual principalmente y donde compartir contenido de interés propio y/o general.

Facebook Messenger: Aplicación de mensajería complementaria de su principal producto.

WhatsApp: Aplicación de mensajería cuyo uso esta expandido en todo el mundo.

Oculus: Ecosistema de hardware, software y developer, que permite a las personas reunirse, conectarse entre sí a través de objetos de realidad virtual.

Los ingresos de Facebook proceden de Estados Unidos y Canadá (45%), Europa (24%), Asia-Pacífico (22%) y el resto del mundo aporta el 9%.

Sus principales competidores son: Alphabet – Google (publicidad y video), Apple (mensajería), Tencent (mensajería y redes sociales), Twitter (mensajería y redes sociales), Snap (mensajería y redes sociales) y Amazon (publicidad).

La evolución reciente del número de usuarios y del ingreso anual medio por usuario diario ha sido la siguiente:

Donde podemos ver tanto el fuerte incremento del número de usuarios como la creciente monetización que hacen de cada uno de ellos.

La evolución de los ingresos de Facebook ha sido espectacular:

Aunque la pandemia del coronavirus ha implicado un mayor uso de sus plataformas, hay que tener presente que en una situación de desaceleración económica es previsible que los anunciantes reduzcan su inversión publicitaria, por lo cual se espera que sus ingresos crezcan este año con menor fuerza. Las previsiones también apuntan a que a partir del año 2.022 el porcentaje de aumento de sus ingresos se desacelerará:

Tanto en valores absolutos como en porcentaje sobre ventas el beneficio neto también presenta una tendencia muy favorable:

La reducción del año 2.019 viene motivada por el pago de multas por importe de 5.000 millones de dólares y por soportar una mayor carga fiscal.

Se espera que el beneficio neto continúe aumentando en los próximos años:

Desde el año 2.016 la rentabilidad sobre fondos propios que consiguen es bastante buena. Además, el porcentaje sería bastante más elevado de no acumular saldos de tesorería excedentarios:

En compañías que tienen saldos de tesorería elevados es mejor calcular el Retorno sobre el Capital Invertido. Si consideramos que Facebook podría funcionar perfectamente con 10.000 millones de dólares de caja, el Retorno sobre el Capital Invertido para el año 2.018 sería del 36,7% y el del año 2.019 del 24,06%. Además, sin el efecto que ha tenido el pago de 5.000 millones de dólares de multas en el año 2.019 este porcentaje hubiera sido del 29,07%, el cual podemos considerar como bastante bueno.

La situación financiera de la compañía es muy saneada, ya que cuenta con una buena base de fondos propios y sus saldos de tesorería exceden del importe total de sus deudas. Además, cuenta con una buena capacidad para convertir sus beneficios en flujo de caja libre.

La evolución reciente del beneficio por acción, de la cotización y del PER y la prevista para los próximos años es la siguiente:

Donde podemos ver los elevados múltiplos con los que ha cotizado la compañía y como estos se reducirán fuertemente si consiguen cumplir con las previsiones, lo cual facilitaría subidas adicionales del precio de la acción.

Si comparamos los múltiplos de Facebook con los de sus principales competidores llegamos a la conclusión de que su acción no está infravalorada.

El 87% de los analistas recomiendan comprar la acción de Facebook y sitúan su precio objetivo en 250 dólares, por encima de su cotización actual de 242, 24 dólares.

La rentabilidad anual esperada, en caso de mantener la inversión hasta el año 2.024, en base a las previsiones de los analistas y aplicando unos múltiplos razonables, se sitúa por encima del 14%:

|

PER |

FLUJO DE CAJA |

EV/EBITDA |

|

|

RENTABILIDAD ANUAL ESPERADA 2.024 |

14,0% |

14,8% |

14,5% |

En definitiva, y a pesar de que no descartamos que puedan darse correcciones a corto plazo, nos encontramos ante una candidata excelente para incorporarla a una cartera orientada al largo plazo ya que, además de presentar un historial envidiable, cuenta con unas expectativas de rentabilidad bastante buenas

Nota: La mayor parte de los datos utilizados han sido obtenidos de Refinitiv y de la página web de la propia empresa.

Fecha Informe: 26 de junio de 2.020