Cellnex es el nombre con el que se rebautizó a la empresa Abertis Telecom para preparar su salida a bolsa en el año 2.015. Es el operador líder en Europa de infraestructuras de telecomunicaciones y difusión inalámbricas.

A 31 de diciembre de 2019, gestionaba una cartera de 36.471 emplazamientos y 1.995 nodos, lo que supone un total de 38.466 infraestructuras situadas en España, Portugal, Italia, Holanda, Francia, Suiza, Reino Unido e Irlanda. Además, es el principal proveedor de infraestructuras de difusión audiovisual de España, con una participación mayoritaria en los mercados nacionales y regionales.

Sus segmentos de negocio son:

Servicios de infraestructura de telecomunicaciones. Es su principal segmento por volumen de negocio. Esta actividad consiste en proporcionar una amplia gama de servicios integrados de infraestructura de red para operadores de redes móviles y otros operadores de redes de telecomunicaciones inalámbricas y de banda ancha, lo que permite a los operadores ofrecer sus propios servicios de telecomunicaciones a sus clientes.

Infraestructura para la difusión audiovisual. Es el segundo segmento por volumen de ingresos. Actualmente el Grupo presta este servicio tan solo en España, donde se posiciona como el único operador ofreciendo cobertura nacional de TDT. La actividad de difusión consiste en la distribución y transmisión de señales de televisión y radio, así como en la operación y mantenimiento de redes de radiodifusión, la provisión de conectividad para contenidos de medios, servicios de radiodifusión y otros servicios.

Otros servicios de red. Esta actividad incluye los servicios de conectividad para otros operadores de telecomunicaciones, comunicación por radio, servicios de operación y mantenimiento, servicios comerciales, internet de las cosas (IOT) y otros servicios.

El 49% de sus ingresos provienen de España, sin embargo, en número de infraestructuras Italia supera a España.

Durante los últimos años muchos operadores de telefonía móvil han optado por segregar y transmitir sus infraestructuras de comunicaciones, pasando a contratar los servicios de las empresas adquirentes de las torres de telefonía. De este modo confían la gestión de las torres de telecomunicaciones a especialistas y externalizan un servicio que pueden compartir con otras operadoras. A este proceso han contribuido decisivamente dos factores:

- La necesidad de los operadores de conseguir liquidez para reducir su endeudamiento y financiar nuevas inversiones.

- Compartir torres permite rebajar los costes de la implantación de la tecnología 5G.

Los especialistas prevén que las empresas propietarias de torres de telefonía verán duplicados sus ingresos en los próximos cinco años, gracias al despliegue de la red 5G y al incremento del uso de los dispositivos IOT (Smart Cities, coches conectados, etc.).

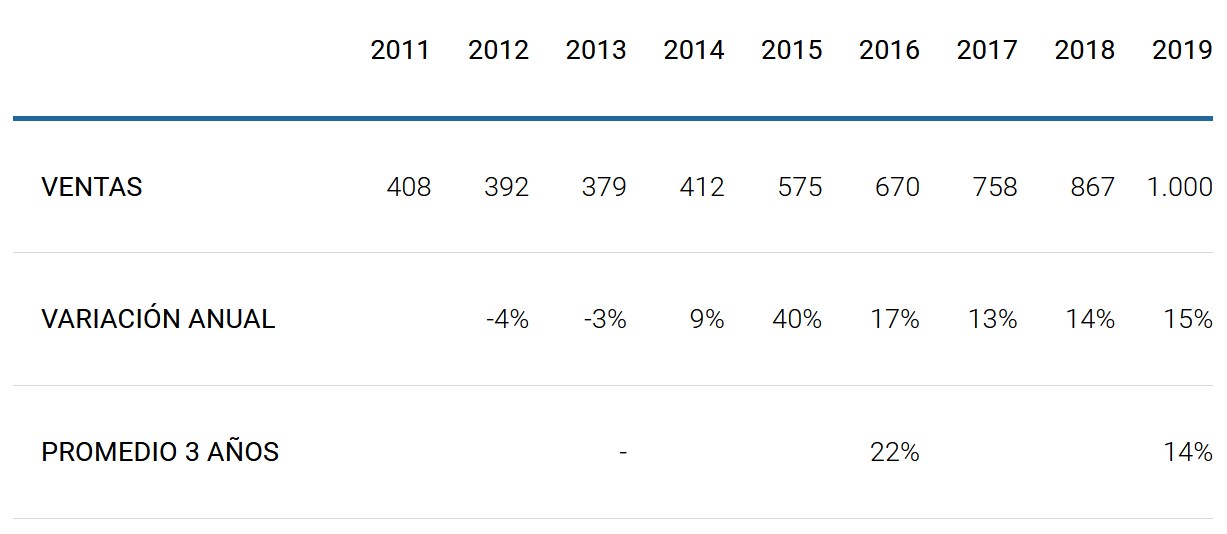

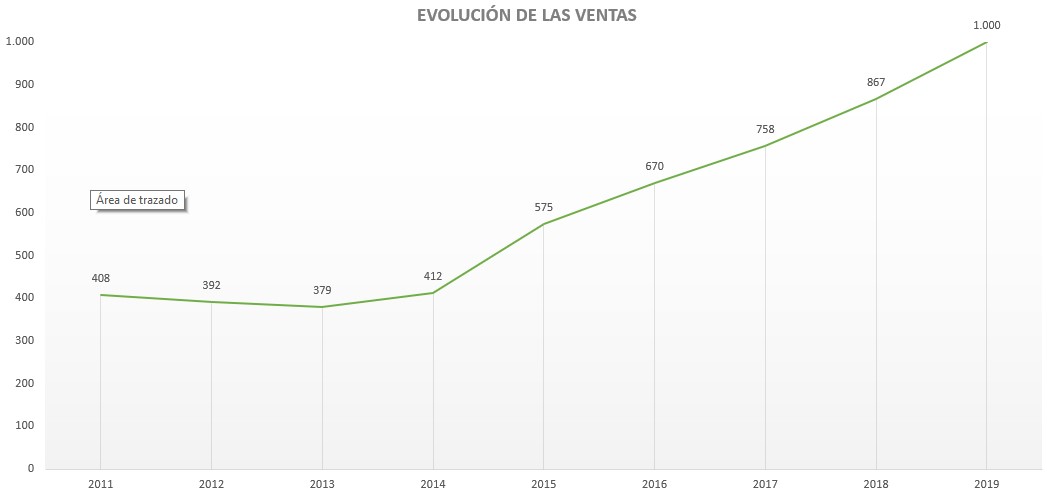

A destacar que Cellnex ha conseguido aumentar mucho sus ingresos tras la salida a bolsa de la compañía, gracias a una agresiva política de inversiones y de adquisiciones que le ha llevado a desembolsar 7.108 M de euros entre los años 2.015 y 2.019.

Para los próximos cinco años se espera un crecimiento anual medio del 18,3%.

A destacar que en los primeros seis meses de este año sus ingresos han aumentado el 49,4%.

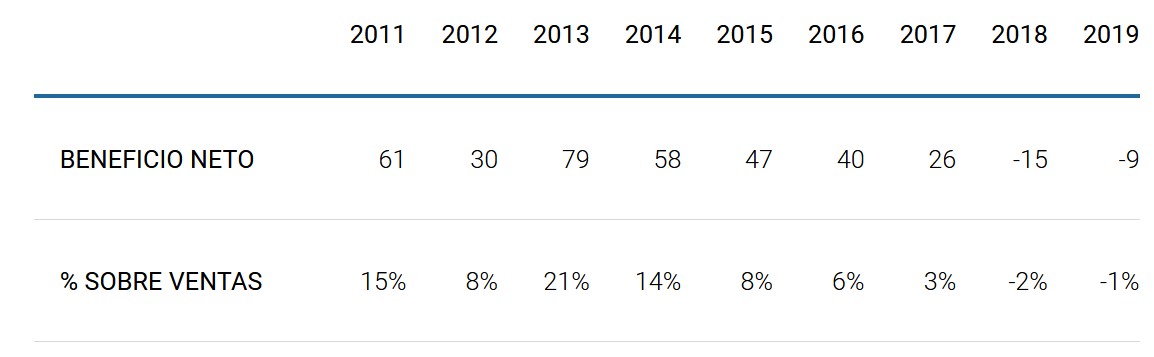

No obstante, la evolución de sus cifras de beneficios ha sido decepcionante:

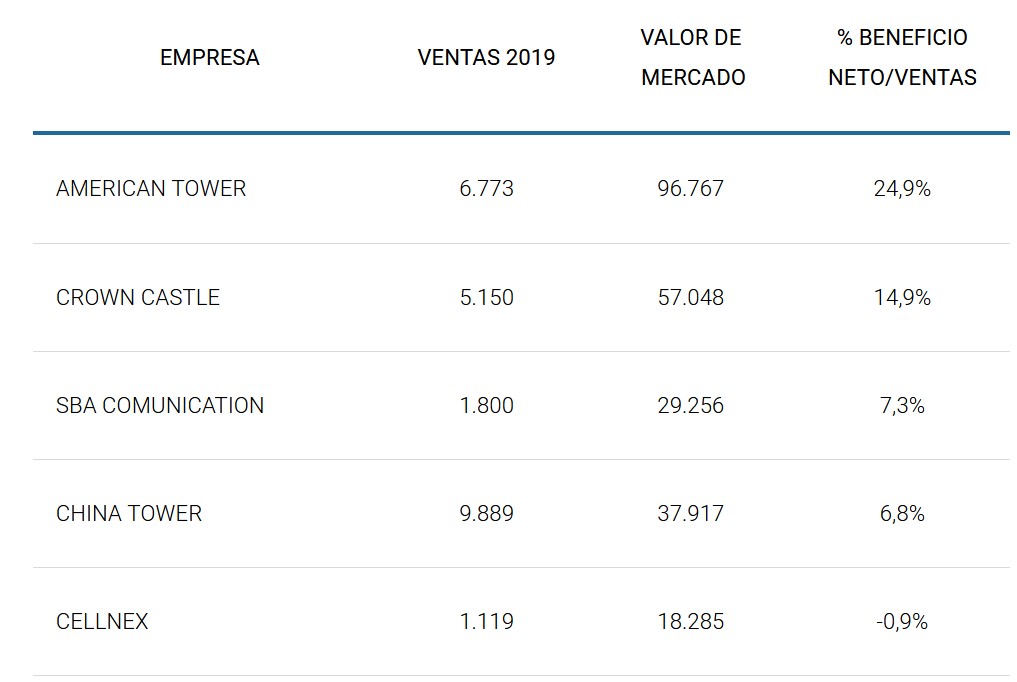

Además, el porcentaje de beneficio neto que obtienen es muy inferior al de las otras empresas del sector de mayor tamaño:

Para los próximos años se prevé que aumente su cifra de beneficios hasta situarse en 252 millones de euros en el año 2.024.

En el primer semestre de este ejercicio continúan en números rojos, sobre todo por el efecto de unos mayores amortizaciones.

La rentabilidad por dividendo es muy poco atractiva (0,18%).

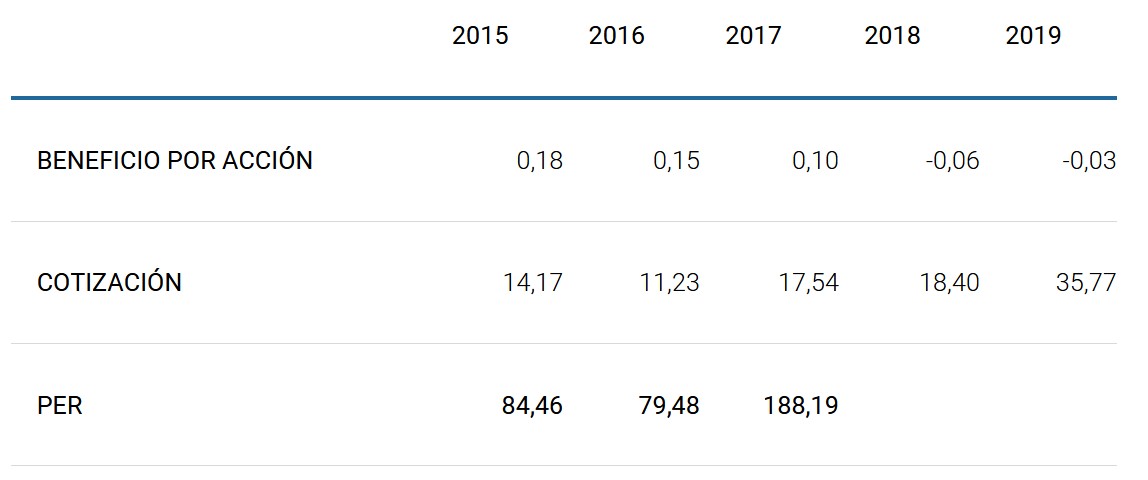

Una buena prueba de que las cotizaciones se mueven por las expectativas es la falta de correlación entre la cotización de la acción y del Beneficio por Acción de Cellnex, lo que se ha traduce en que la empresa tenga un PER espectacular:

Cellnex cotiza con múltiplos más elevados que otras empresas del sector a pesar de contar con porcentajes bastante peores de margen, de rendimiento y de rentabilidad.

El 55% de los analistas recomienda comprar la acción de Cellnex, el 35% mantener y tan solo el 10% vender.

Si aceptamos como buenas las previsiones de los analistas, para conseguir una rentabilidad razonable en un horizonte temporal de cuatro años, la compañía tendría que cotizar con múltiplos muy elevados en el año 2.024:

|

P/FCF (X40) |

EV/EBITDA (X24) |

|

|

RENTABILIDAD ANUAL ESPERADA AÑO 2024 |

8,4% |

8,3% |

Esto es así porque el sector de torres de telefonía está de moda entre los analistas y los inversores ya que, a sus favorables expectativas, se añade que el dinero conservador ve en este tipo de empresas una buena alternativa a la renta fija porque consideran que tienen muy poco riesgo. No obstante, no hay que olvidar que cuando algo está de moda los mercados tienden a sobrevalorarlo y que muchas veces la cosa acaba mal.

Cellnex, hasta el día de hoy, lo único que ha demostrado es que es capaz de adquirir empresas y paquetes de torres de telefonía a golpe de talonario, pero no que es capaz de ganar dinero ya que sus márgenes, su rendimiento y su rentabilidad dejan mucho que desear.

Por todo ello, a los precios actuales, no consideramos que la compra de acciones de Cellnex sea una inversión atractiva desde la perspectiva del largo plazo. Además, en caso de querer invertir en el sector hay otras empresas que cuentan con unos datos mucho mejores que los de Cellnex.

Nota: La mayor parte de los datos utilizados han sido obtenidos de Refinitiv y de la página web de la propia empresa.

Fecha Informe: 1 de agosto de 2.020