INTRODUCCIÓN

Telefónica es una empresa multinacional española de telecomunicaciones que opera en 14 países y tiene presencia en otros 24. Su plantilla en el año 2.019 fue de 120.138 empleados.

Tiene tres marcas principales: Movistar (su marca más internacional con presencia en 11 países9, O2 (marca comercial presente en Alemania, España y Reino Unido) y Vivo (su marca comercial en Brasil)

La compañía también cuenta con otras marcas especializadas como: Eleven Paths (Ciberseguridad), LUCA (BigData e Inteligencia Artificial), Acens (hosting y servidores), Giffgaff (operador móvil virtual), Teixius (gestión de torres y red internacional de cable de fibra óptica), Tuenti (operador móvil virtual), Blau (operador móvil virtual), On the spot (in-store media services y servicios audiovisuales).

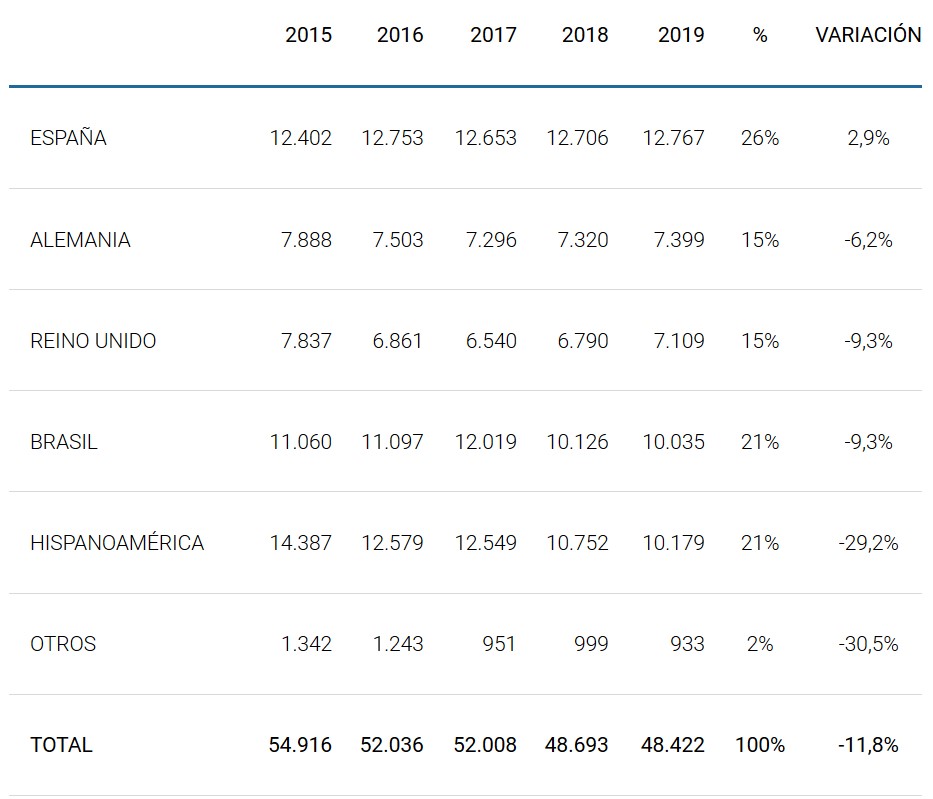

La evolución de sus ingresos por zonas geográficas durante los últimos años ha sido la siguiente (en millones de euros):

Donde podemos observar que Telefonica reduce sus ingresos en todos sus mercados con la excepción de España. La zona en las que más se reducen es Hispanoamérica.

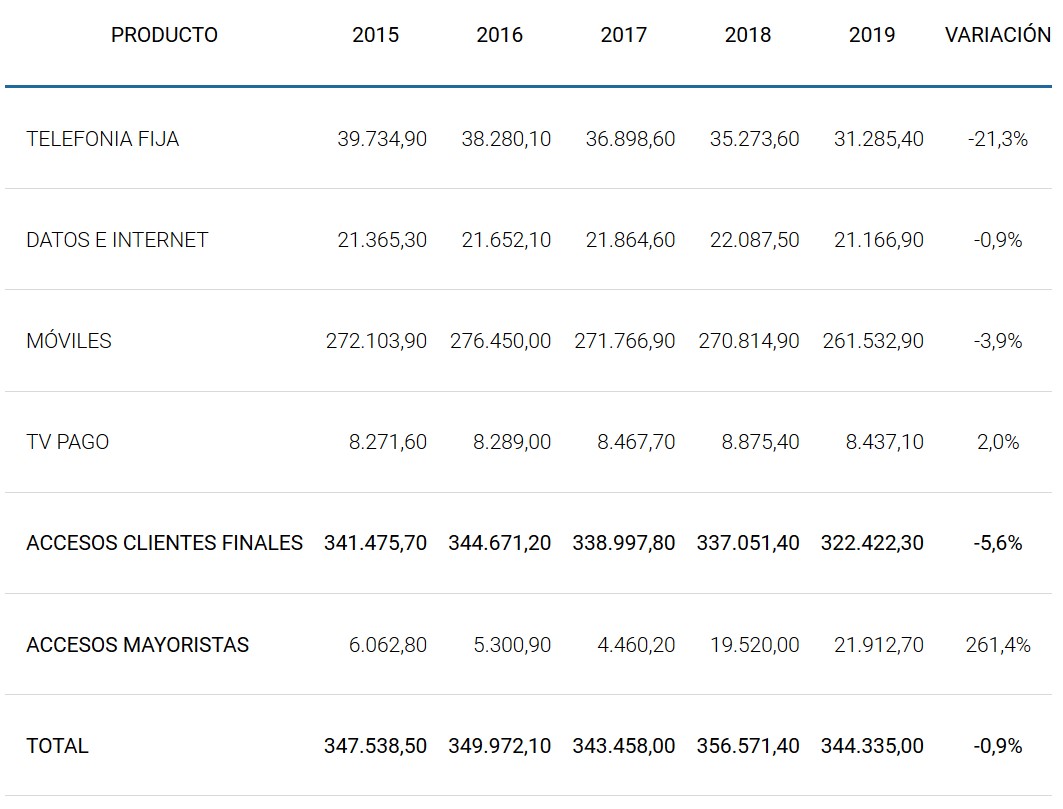

Por lo que hace referencia al número de accesos por familia de productos la evolución ha sido la siguiente (en miles):

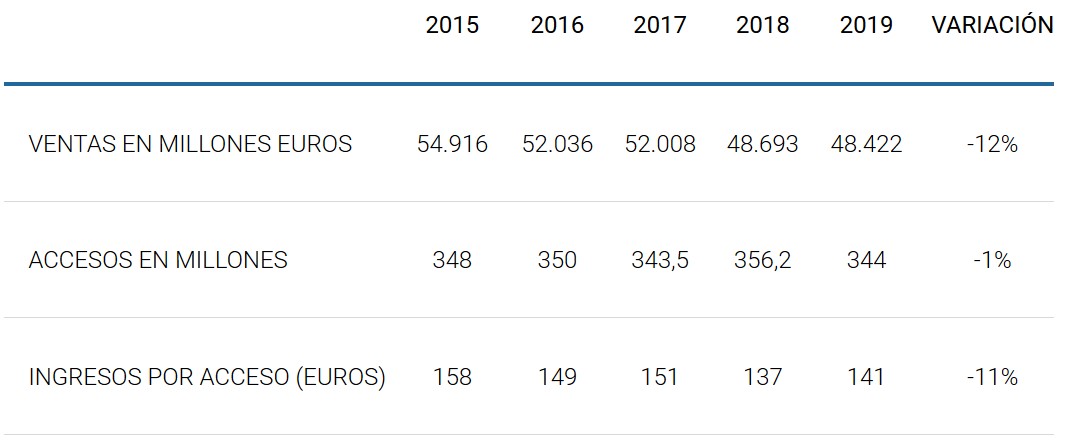

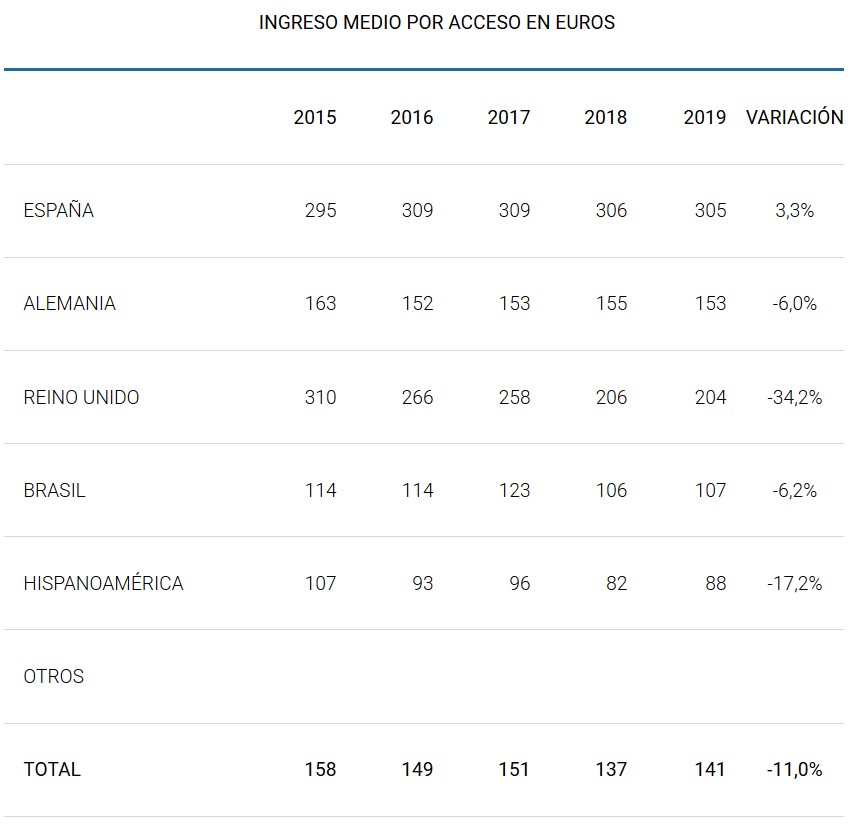

A su vez, la evolución del ingreso medio por acceso ha sido la siguiente:

A pesar de que consiguen mejorar el ingreso medio por acceso en el año 2.019, en el periodo estudiado se reduce el 11%, lo que nos indica que Telefonica opera en un mercado muy competitivo con tendencia de precios a la baja.

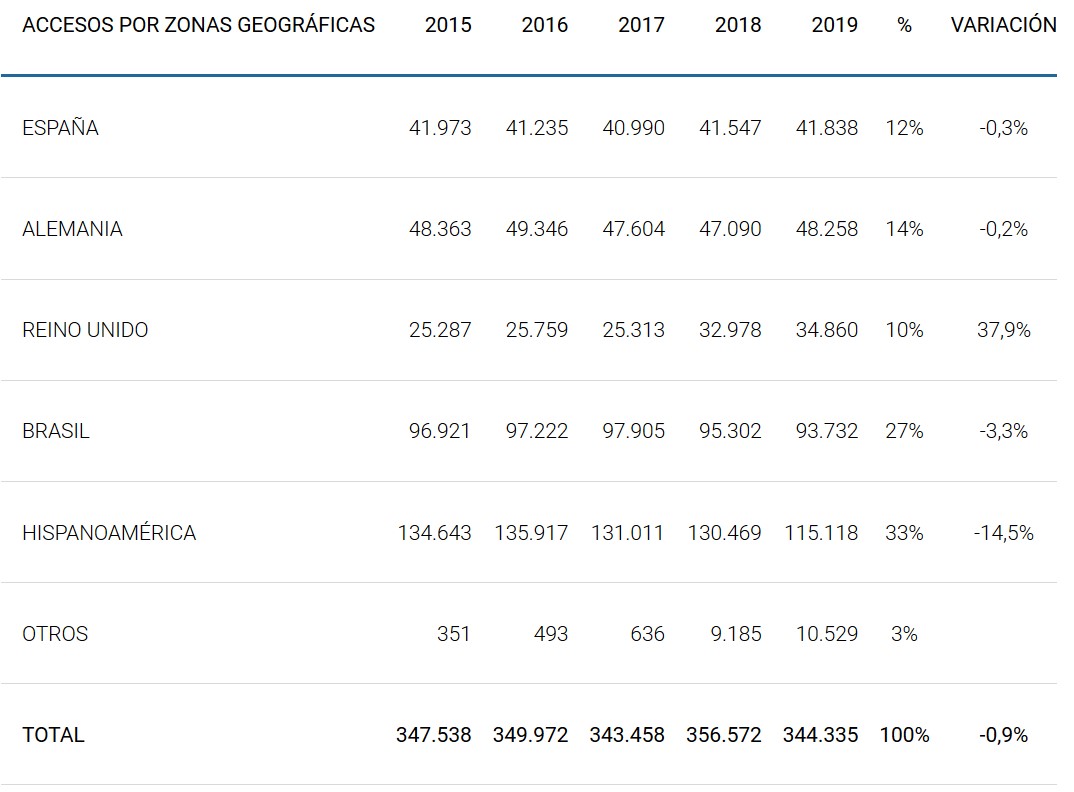

A su vez la evolución de los accesos por zonas geográficas ha sido el siguiente

Donde podemos ver que Reino Unido es el único mercado en el que han aumentado el número de accesos.

La evolución del ingreso medio por acceso y por zona geográfica ha sido la siguiente:

Del que destaca la reducción del ingreso medio en todos los mercados con la excepción de España y también la fuerte reducción del ingreso medio en Reino Unido.

Las diferencias en el ingreso medio entre zonas geográficas son importantes, situándose España muy por encima del resto de zonas geográficas.

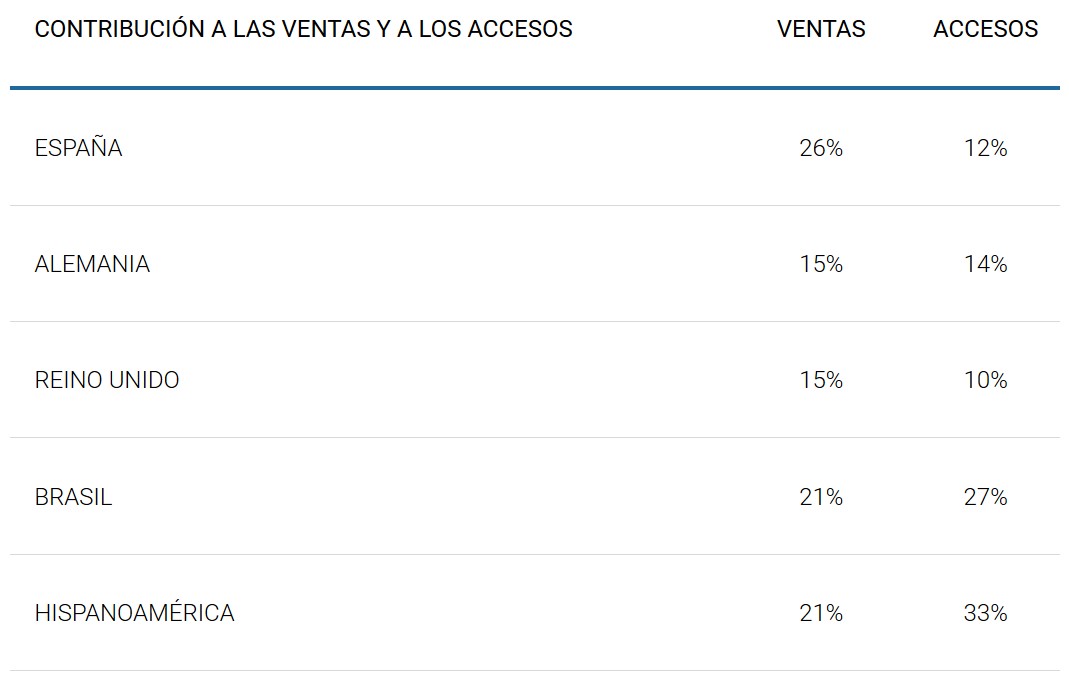

Y, a su vez, explican el diferente peso que tienen las distintas zonas geográficas en los ingresos y los accesos totales:

Y explican también los resultados de explotación de las diferentes zonas geográficas:

A destacar que el resultado de explotación del 2.019 en España se ve afectado por resultados extraordinarios negativos.

España y Brasil son mercados interesantes. Alemania y Hispanoamérica son mercados problemáticos para Telefonica y Reino Unido está en una posición intermedia.

Así pues, no es de extrañar que Telefonica tenga interés en desprenderse de sus filiales de Hispanoamérica, con la excepción de Brasil, ni tampoco el reciente acuerdo alcanzado en Reino Unido con Liberty Global .

El principal problema de Telefonica es la competencia, ya que han entrado un buen número de competidores en el mercado con menores costes fijos y con precios más baratos.

Especialmente maduro es el mercado de particulares, mientras que el de empresas aún cuenta con tasas de crecimiento atractivas, en especial en los segmentos de Tecnologías de la información, Ciberseguridad, Cloud, lo T y Big Data. Telefonica intentará ser el socio confiable y preferente de las empresas para ayudarles en su transformación digital. En este contexto hay que situar la reciente alianza estratégica entre Microsoft y Telefonica.

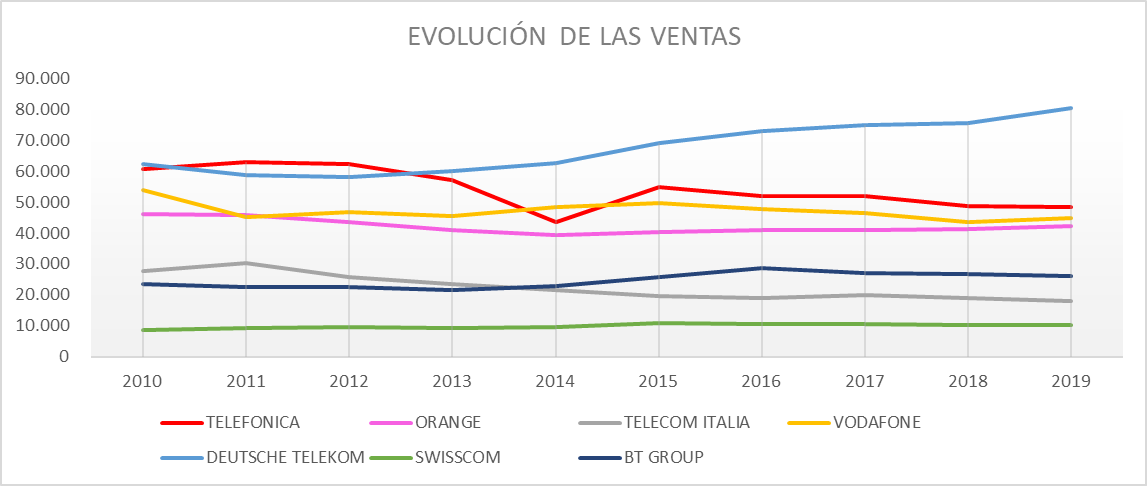

La evolución de las ventas de Telefonica y de algunos de sus competidores es la siguiente:

Los principales accionistas de Telefonica son:

|

RINCIPALES ACCIONISTAS |

% |

|

BBVA |

4,97% |

|

CAIXABANK |

4,88% |

|

BLACKROCK |

4,73% |

|

THE VANGUARD GROUP |

2,58% |

|

NORGES BANK INV. M. |

1,95% |

ANÁLISIS ECONÓMICO FINANCIERO

(datos en millones de euros)

VENTAS

Los datos anteriores reflejan una tendencia descendente de las cifras de ingresos desde el año 2.011, pasando de 62.837 millones de euros a 48.422 millones de euros al cierre del año 2.019.

Los datos anteriores reflejan una tendencia descendente de las cifras de ingresos desde el año 2.011, pasando de 62.837 millones de euros a 48.422 millones de euros al cierre del año 2.019.

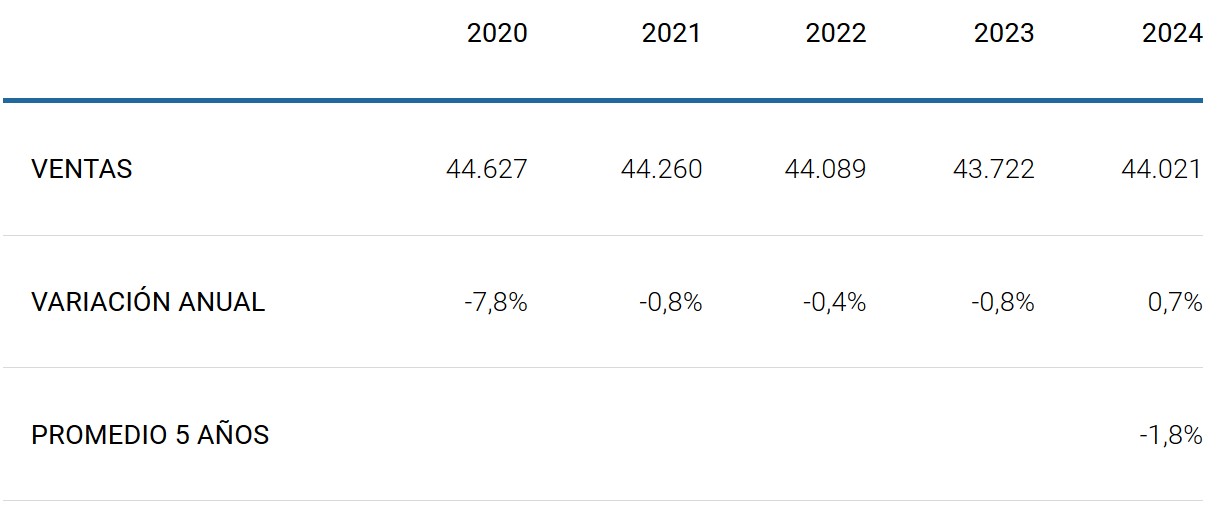

Las previsiones apuntan a que sus cifras de ingresos se continuarán reduciendo:

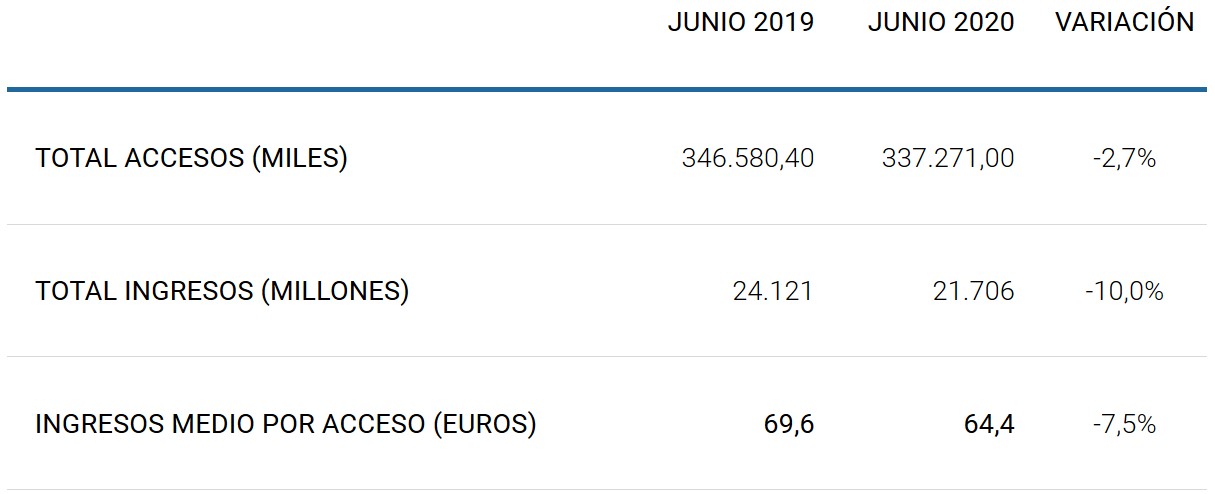

En el primer semestre sus ventas se han reducido el -10%, sobre todo por los efectos negativos del COVID-19 y el impacto de la depreciación de las divisas:

|

JUNIO 2019 |

JUNIO 2020 |

|

|

VENTAS |

24.121 |

21.706 |

|

VARIACIÓN |

-10% |

A destacar, que el número de accesos se ha reducido en el primer semestre de este año y que también se ha reducido el ingreso medio por acceso:

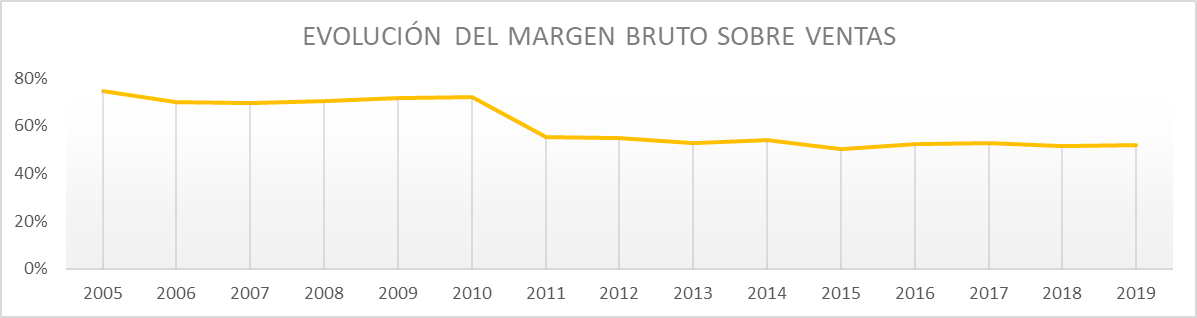

MARGEN BRUTO

Desde el año 2010 el margen bruto ha ido disminuyendo debido a la fuerte competencia del sector.

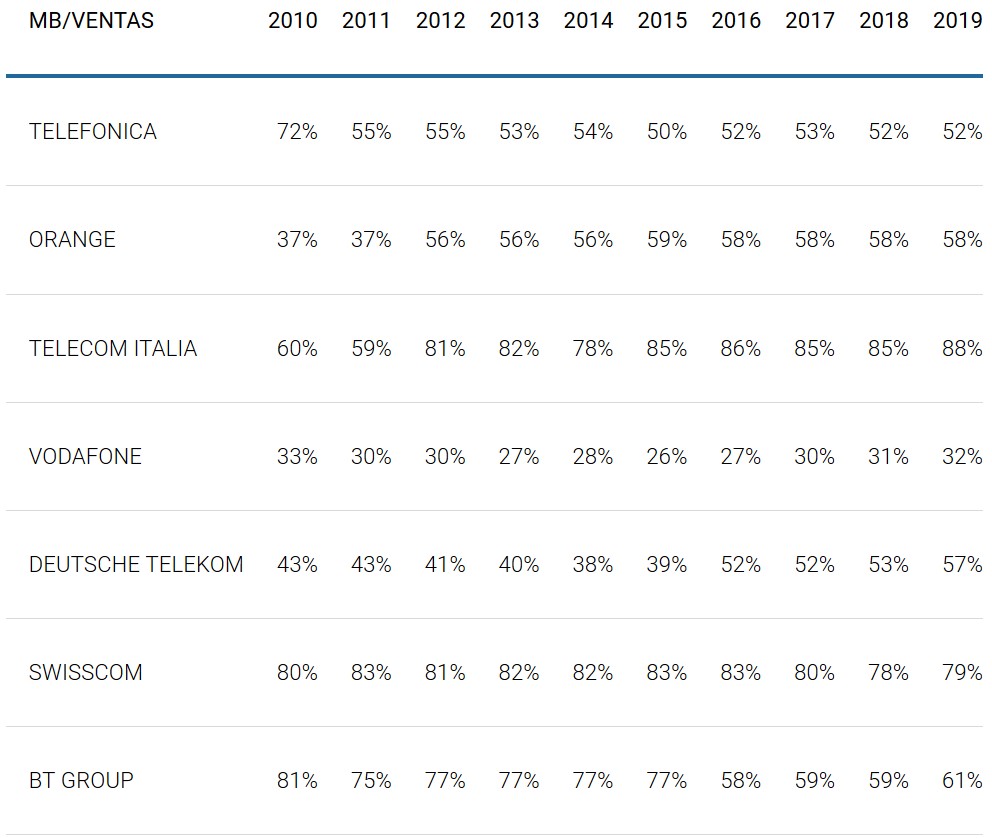

Si nos fijamos en el porcentaje de margen bruto sobre ventas, vemos que el de Telefonica es de los más reducidos, ya que tan solo supera a Vodafone:

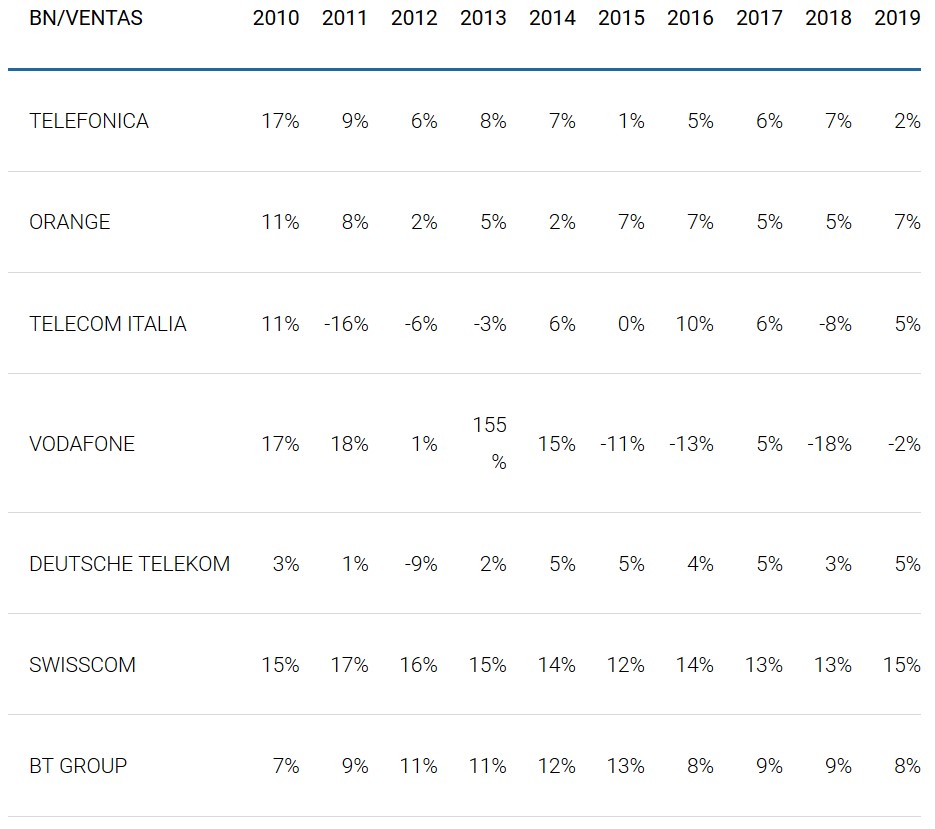

RESULTADO DE EXPLOTACIÓN

El resultado de explotación también presenta una tendencia descendente. En el año 2.019 se ve afectado por la existencia de resultados extraordinarios negativos por un importe de 2.432 M de euros. El impacto principal, de 1.614 M de euros, procede de la provisión por gastos de reestructuración, registrados principalmente en España.

Para los próximos años se espera una mejora, pero sin alcanzar los niveles de los años 2.018 y 2.019:

En el primer semestre de este ejercicio el resultado de explotación se ha reducido el -38,5%:

|

JUNIO 2019 |

JUNIO 2020 |

|

|

RESULTADO DE EXPLOTACIÓN |

3.454 |

2.124 |

|

% SOBRE VENTAS |

14,3% |

9,8% |

|

VARIACIÓN |

-38,5% |

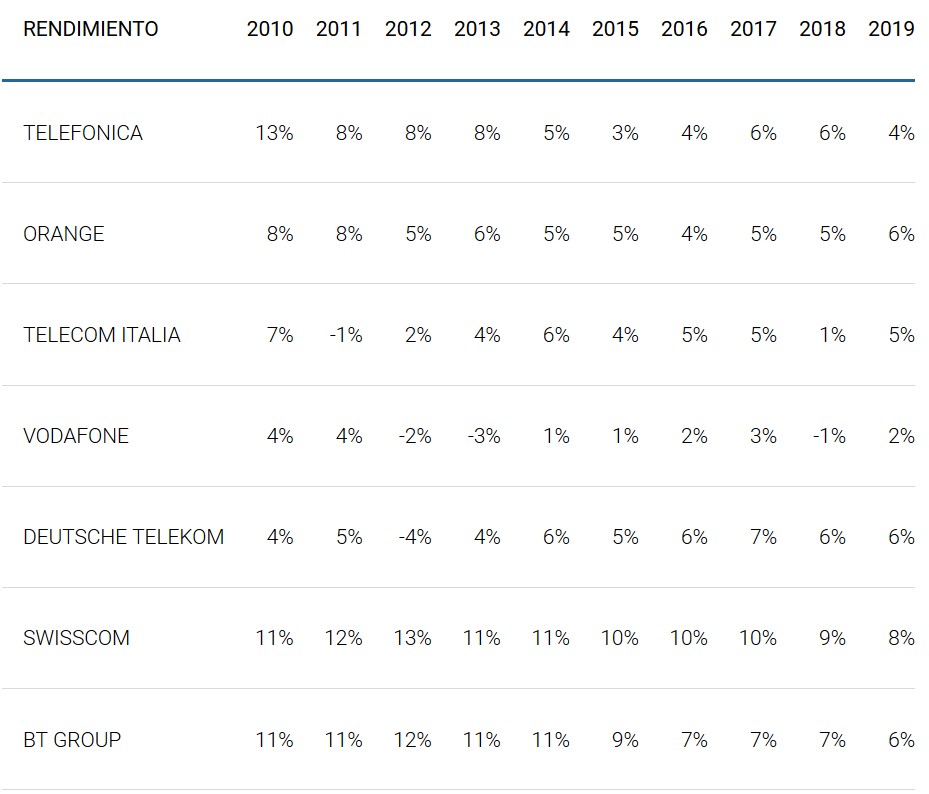

El margen de explotación de Telefonica comparado con otras empresas del sector es el siguiente:

RENDIMIENTO DEL ACTIVO

La tendencia de este indicador de eficiencia operativa también es claramente descendente:

El rendimiento de Telefonica comparado con otras empresas del sector es el siguiente:

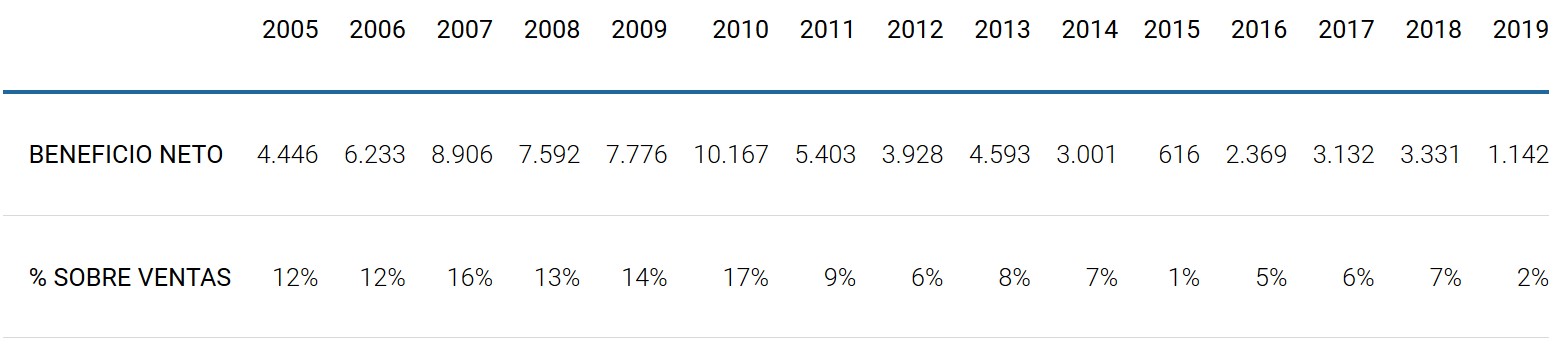

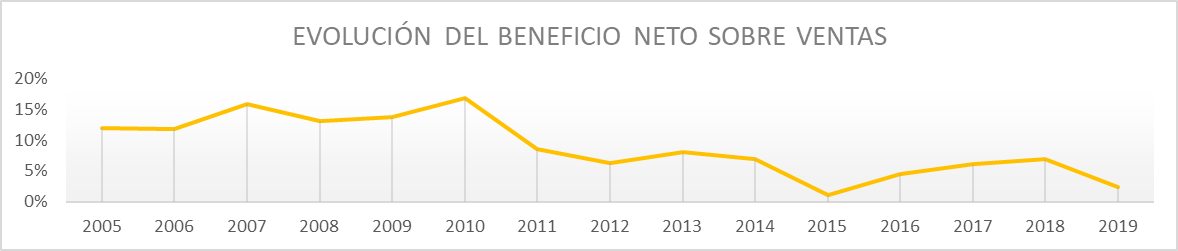

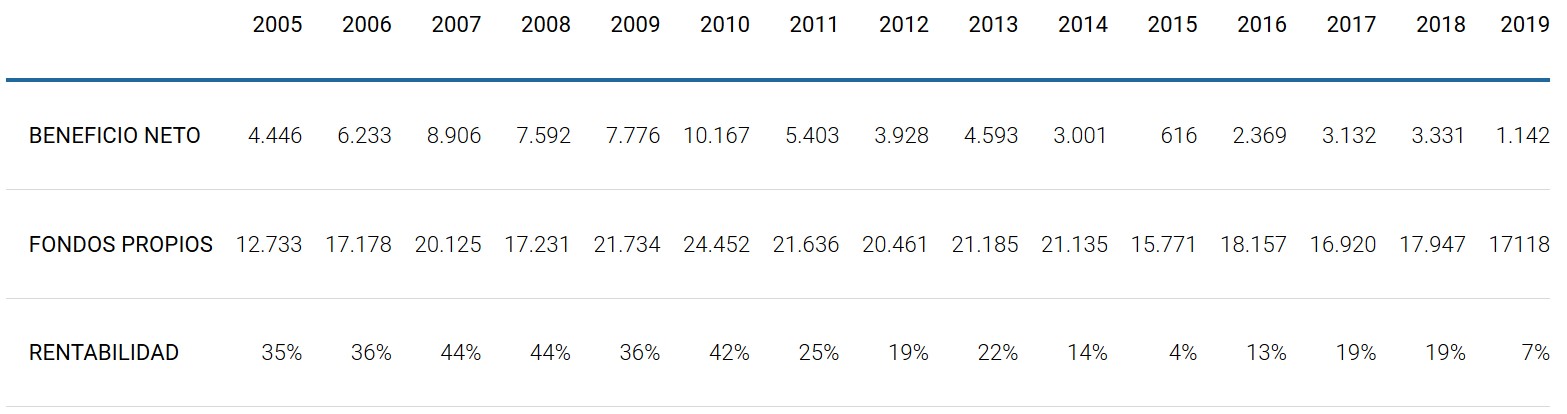

BENEFICIO NETO

La evolución del beneficio neto es decepcionante:

En el año 2.019 se ve afectado por la existencia de resultados extraordinarios por un importe de 2.432 M de euros. El impacto principal, de 1.614 M de euros, procede de la provisión por gastos de reestructuración, registrados principalmente en España.

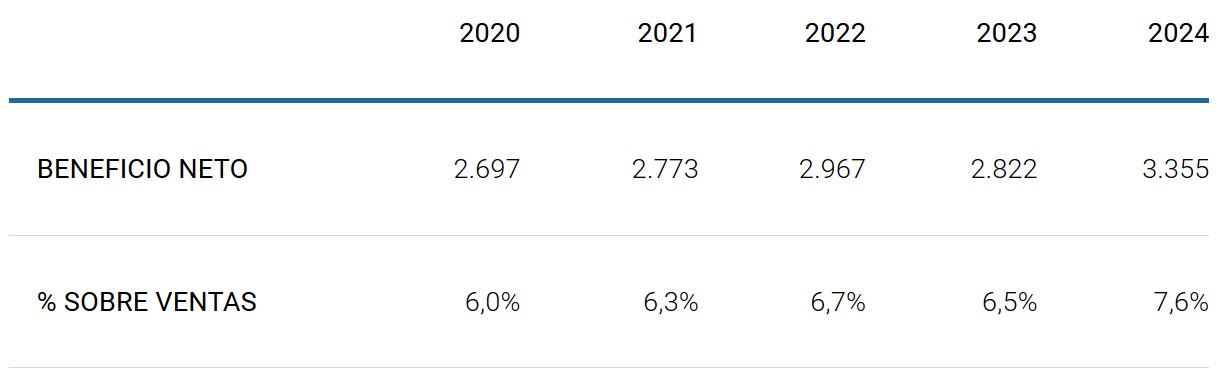

Para los próximos años se espera que el beneficio neto aumente y que no supere los niveles del año 2.018 hasta el año 2.024:

En el primer semestre el beneficio neto se ha reducido el –53,5%:

|

JUNIO 2019 |

JUNIO 2020 |

|

|

BENEFICIO NETO |

1.787 |

831 |

|

% SOBRE VENTAS |

7,4% |

3,8% |

|

VARIACIÓN |

-53,5% |

El porcentaje de beneficio neto sobre ventas comparado es el siguiente:

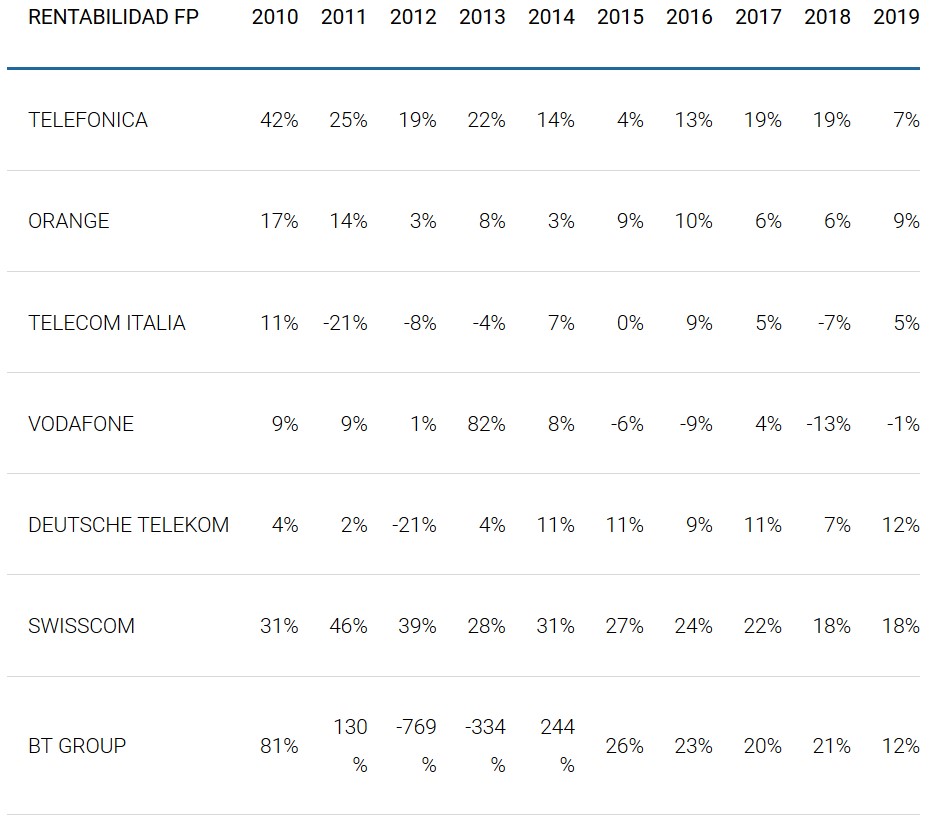

RENTABILIDAD SOBRE LOS FONDOS PROPIOS

A pesar de que la rentabilidad sobre fondos propios se ha reducido bastante continúa pareciendo aceptable.

No obstante, a ello contribuye el elevado apalancamiento financiero de la empresa, de modo que si calculamos el retorno sobre el capital invertido obtenemos un porcentaje muy reducido:

|

2019 |

|

|

RESULTADO EXPLOTACIÓN |

4.537 |

|

% IMPUESTO SOBRE BENEFICIOS |

29,10% |

|

RESULTADO EXPLOTACIÓN MENOS IMPUESTOS |

3.217 |

|

ACTIVO |

118.877 |

|

EXIGIBLE A CORTO NO FINANCIERO |

21.115 |

|

TESORERÍA EXCEDENTARIA |

0 |

|

CAPITAL INVERTIDO |

139.992 |

|

% RETORNO SOBRE EL CAPITAL INVERTIDO |

2,30% |

La comparación de la rentabilidad sobre los fondos propios de Telefonica con otras empresas del sector es la siguiente:

FLUJO DE CAJA LIBRE

Un aspecto positivo es que en todos los años analizados la compañía ha generado flujos de caja libre positivos.

Con los datos acumulados de todo el periodo estudiado, el flujo de caja representa un 132% sobre el beneficio neto:

|

2005-2019 |

|

|

FLUJO CAJA OPERACIONES |

219.503 |

|

CAPEX |

-123.425 |

|

FLUJO DE CAJA LIBRE |

96.078 |

|

BENEFICIO NETO |

72.635 |

|

% |

132% |

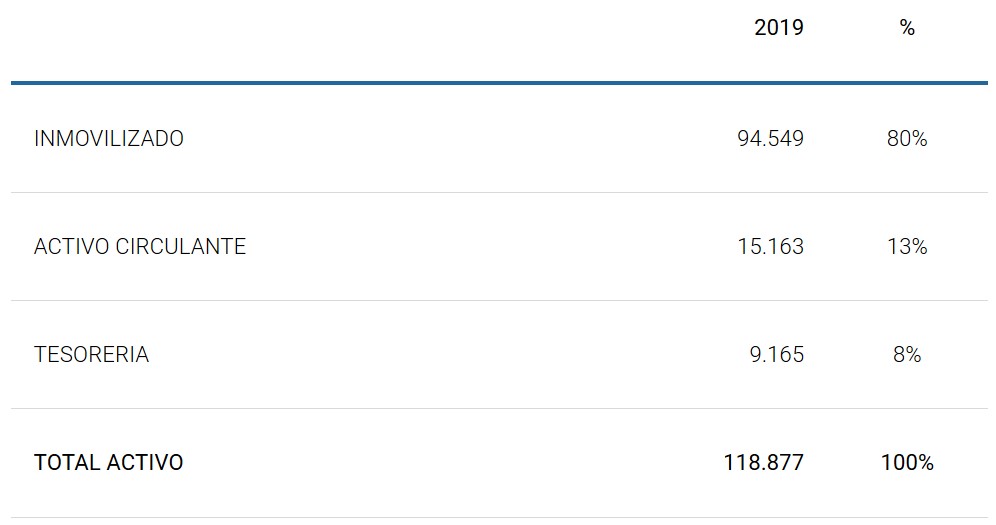

SITUACIÓN FINANCIERA

A continuación, presentamos el resumen de su Balance de Situación a fecha de 31 de diciembre del 2019:

El endeudamiento de Telefonica, restando de su exigible la tesorería, es del 331% y su fondo de maniobra y su posición financiera a corto son negativos:

|

2019 |

|

|

FONDOS PROPIOS |

25.450 |

|

EXIGIBLE A LARGO |

63.236 |

|

INMOVILIZADO |

-94.549 |

|

FONDO MANIOBRA |

-5.863 |

|

NECESIDADES CIRCULANTE |

4.680 |

|

POSICIÓN FINANCIERA |

-1.183 |

|

TESORERIA |

9.165 |

|

DEUDA FINANCIERA CORTO |

-10.348 |

|

POSICIÓN FINANCIERA |

-1.183 |

A destacar, que su deuda financiera neta representa 3,2años de EBITDA normalizado:

|

DEUDA FINANCIERA |

56.904 |

|

TESORERÍA |

-9.165 |

|

DEUDA FINANCIERA NETA |

47.739 |

|

EBITDA NORMALIZADO |

14.884 |

|

RATIO |

3,2 |

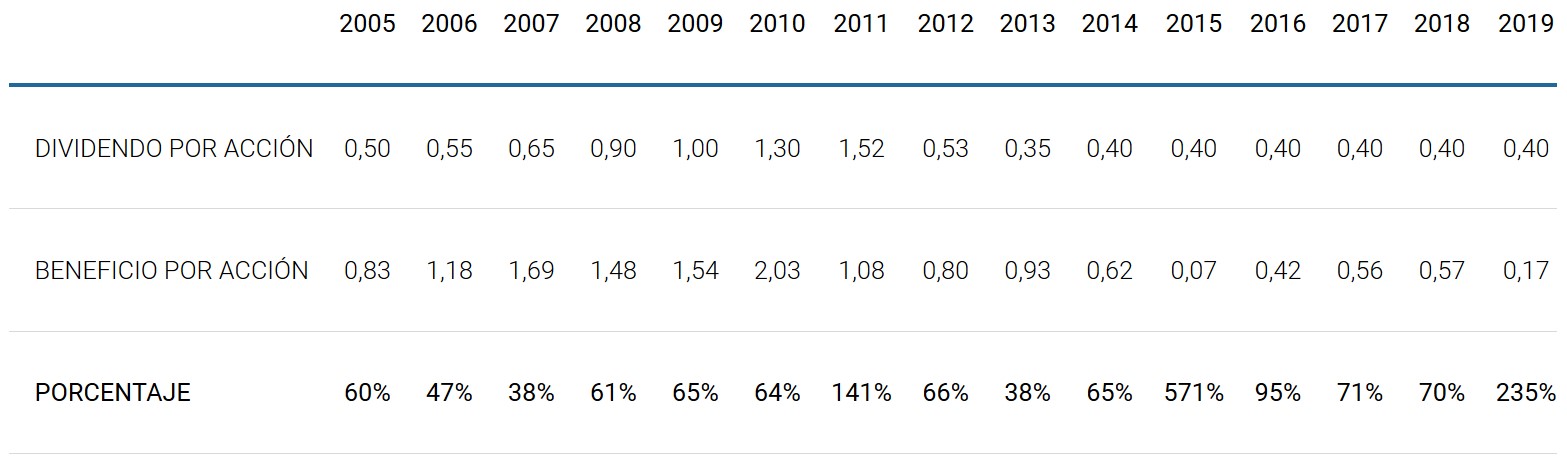

RETRIBUCIÓN AL ACCIONISTA

Donde podemos comprobar que la reducción de sus cifras de beneficios obligó a la empresa a reducir el importe del dividendo en el año 2.012.

Tras las fuertes bajadas de la cotización la rentabilidad por dividendo actual se puede considerar como muy buena:

|

RETRIBUCIÓN ACCIONISTAS |

2020 |

|

DIVIDENDO POR ACCIÓN |

0,40 |

|

COTIZACIÓN ACTUAL |

3,631 |

|

% |

11,01% |

No obstante, no es de descartar que Telefonica se vea obligada en el futuro a reducir de nuevo el dividendo, ya que esta repartiendo un porcentaje muy elevado de sus beneficios:

De momento, y para evitar en lo posible la salida de efectivo, han ofrecido a sus accionistas para el año 2.020 la modalidad de scrip dividend. No obstante, está forma de retribuir al accionista tiene el inconveniente de que reduce el beneficio por acción y castiga la cotización.

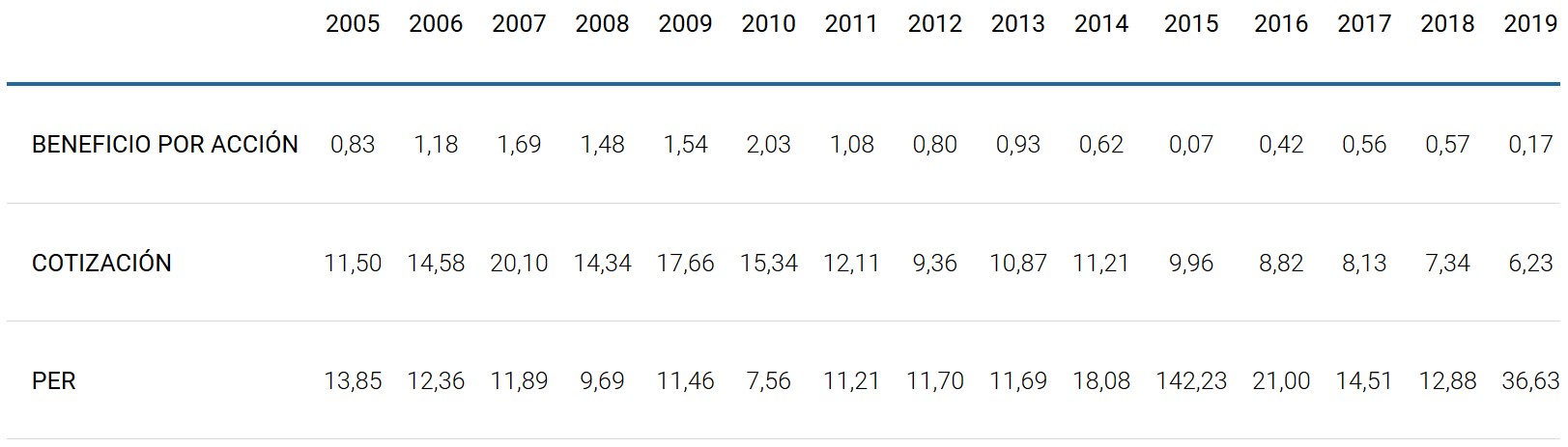

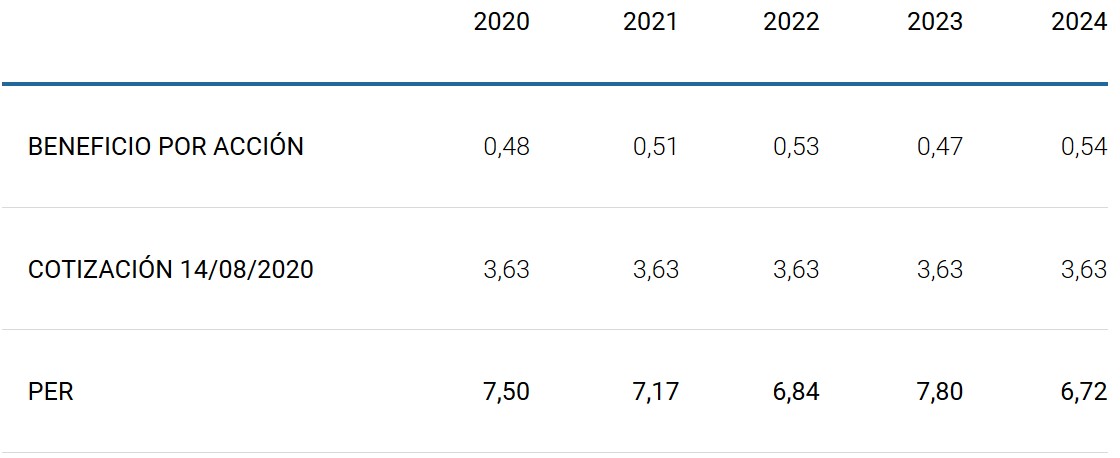

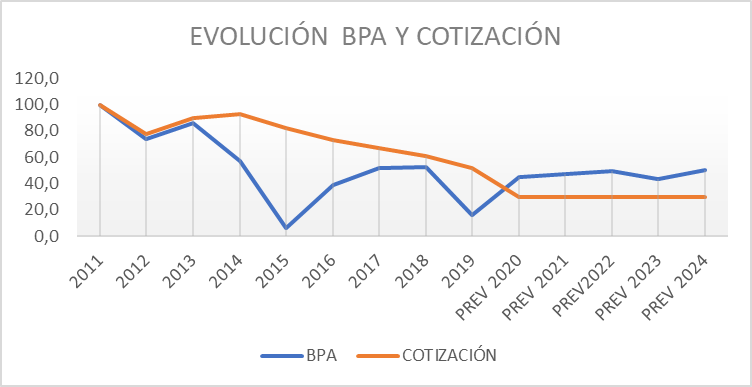

EVOLUCIÓN DEL BENEFICIO POR ACCIÓN Y DE LA COTIZACIÓN

La evolución del beneficio por acción, de la cotización y del PER y la prevista para los próximos años es la siguiente:

Tomando como base 100 los datos del año 2011, obtenemos el siguiente gráfico:

Donde podemos comprobar que, desde esta perspectiva, la acción tiene potencial de subida si logran cumplir con las previsiones.

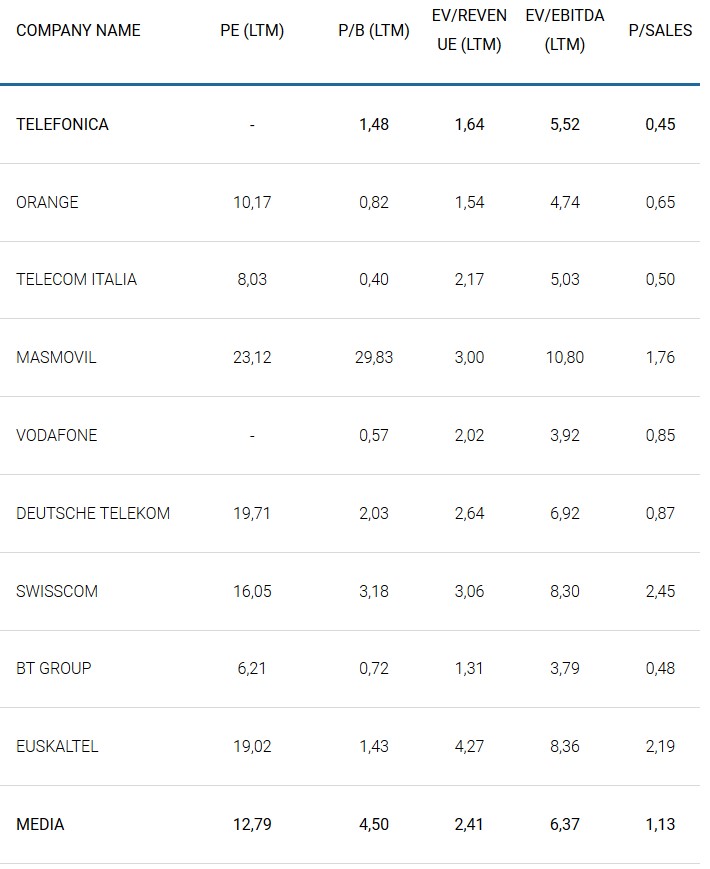

COMPARABLES

A continuación, se comparan los múltiplos de Telefonica con algunos de sus competidores:

Donde podemos comprobar que Telefonica cotiza con unos múltiplos inferiores a la media.

RECOMENDACIONES

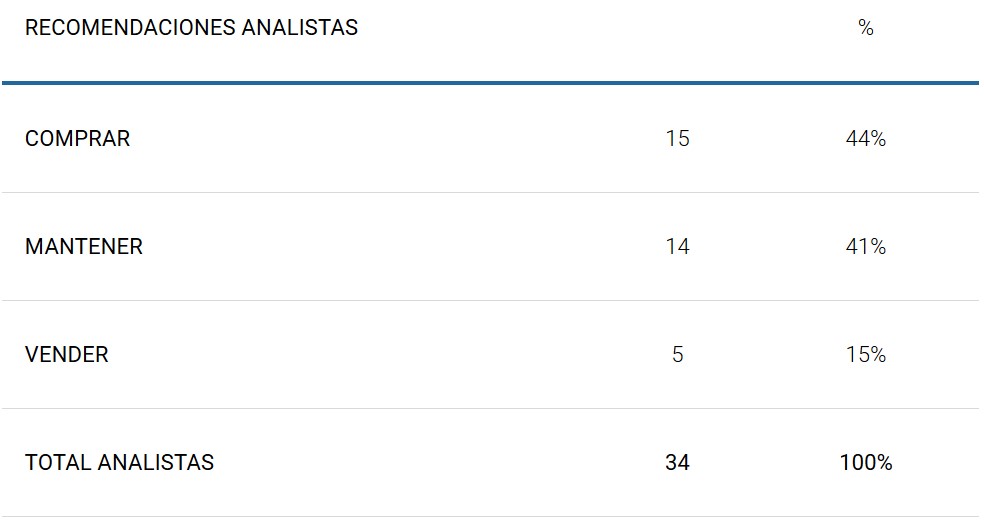

El 44% de los analistas recomiendan comprar la acción de Telefonica y sitúan su precio objetivo en 5,30 euros, por encima de su cotización actual de 3,63 euros:

A lo largo de los últimos cinco años nos han sorprendido las bajas recomendaciones de venta que ha tenido Telefonica, ya que la mayor parte de los analistas han estado comprando los argumentos de la empresa haciendo caso omiso de los datos que indicaban claramente su declive.

RENTABILIDAD ESPERADA

Partiendo de las previsiones de los analistas y aplicando los múltiplos medios con los que ha cotizado la empresa durante los últimos quince años, las rentabilidades anuales esperadas en caso de que se mantenga la inversión hasta el año 2.024 son bastante elevadas:

No obstante, para ello será necesario que Telefonica frene su deterioro y que sea capaz de conseguir en el año 2.024 como mínimo 3.400 millones de euros de beneficio neto, 15.500 millones de euros de ebitda y 4.000 millones de euros de flujo de caja libre.

RESUMEN Y CONCLUSIONES

Telefónica es una empresa multinacional española de telecomunicaciones que opera en 14 países y tiene presencia en otros 24. Su plantilla en el año 2.019 fue de 120.138 empleados. Sus principales accionistas son BBVA (4,97%), Caixabank (4,88%) y BlackRock (4,73%)

Sus marcas principales son: Movistar (su marca más internacional con presencia en 11 países), O2 (marca comercial presente en Alemania, España y Reino Unido) y Vivo (su marca comercial en Brasil).

Los ingresos de la empresa presentan una clara tendencia descendente desde el año 2.012:

Las previsiones apuntan a que sus cifras de ingresos se continuarán reduciendo y que se situarán en 44.021 millones de euros en el año 2.024.

En el primer semestre de este año sus ventas se han reducido el -10%, sobre todo por los efectos negativos del COVID-19 y por el impacto de la depreciación de las divisas.

A destacar, que durante los últimos años Telefonica ha visto como sus ingresos se reducían en todos sus mercados con la excepción de España, siendo Hispanoamérica la zona geográfica en la que más se reducen:

El principal problema de Telefonica es la fuerte rivalidad existente en los mercados en los que opera, ya que han entrado a competir un buen número de empresas con menores costes fijos y con precios más baratos, lo que se traduce en reducciones de ingresos y contracción de márgenes, sobre todo en el mercado de particulares.

También el beneficio neto presenta una tendencia descendente desde el año 2.010:

A destacar, que en el año 2.019 el beneficio neto se ve afectado por la existencia de resultados extraordinarios negativos por un importe de 2.432 M de euros.

Para los próximos años se espera que el beneficio neto aumente y que no supere los niveles del año 2.018 hasta el año 2.024:

En el primer semestre de este ejercicio el beneficio neto se ha reducido el –53,5%.

En la siguiente tabla de datos comparamos el porcentaje de margen de explotación por zonas geográficas:

Donde podemos ver que España y Brasil son mercados interesantes y que Alemania y Hispanoamérica son mercados problemáticos para Telefonica. A su vez, Reino Unido está en una posición intermedia. Así pues, no es de extrañar que Telefonica tenga interés en desprenderse de sus filiales de Hispanoamérica, con la excepción de Brasil, ni tampoco el reciente acuerdo alcanzado en Reino Unido con Liberty Global .

La rentabilidad sobre fondos parece aceptable (19% en el año 2.018). No obstante, a ello contribuye el elevado apalancamiento financiero de la empresa, de modo que si calculamos el retorno sobre el capital invertido obtenemos un porcentaje muy reducido (2,3%).

El endeudamiento de Telefonica, restando de su exigible la tesorería, es del 331% y su fondo de maniobra y su posición financiera a corto son negativos. Además, su deuda financiera neta representa 3,2años de EBITDA normalizado. En contrapartida, cuenta con una buena capacidad para generar flujos de caja superiores a sus cifras de beneficios.

Como consecuencia de todo ello, el Beneficio por Acción se ha reducido mucho, lo que ha presionado a la baja a la cotización de la acción:

De conseguirse el beneficio por acción esperado y mantenerse la cotización actual el PER de Telefonica sería bastante bajo:

Tomando como base 100 los datos del año 2011, obtenemos el siguiente gráfico:

Donde podemos comprobar que, desde esta perspectiva, la acción tiene potencial de subida si logran cumplir con las previsiones, lo cual se confirma con el hecho de que Telefonica cotiza con múltiplos inferiores al promedio de sus competidores.

El 44% de los analistas recomiendan comprar la acción de Telefonica, el 41% mantener y tan solo el 15% vender y sitúan su precio objetivo de 5,30 euros por acción, muy por encima de su cotización actual de 3,63 euros. A lo largo de los últimos cinco años nos han sorprendido las bajas recomendaciones de venta que ha tenido Telefonica, ya que la mayor parte de los analistas han estado comprando los argumentos de la empresa haciendo caso omiso de los datos que indicaban claramente su declive.

Tras las fuertes bajadas de la cotización la rentabilidad por dividendo actual se puede considerar como muy buena (11%). No obstante, no hay que descartar que Telefonica se vea obligada en el futuro a reducirlo, ya que está repartiendo un porcentaje muy elevado de sus beneficios. De momento, y para evitar en lo posible la salida de efectivo, han ofrecido a sus accionistas para el año 2.020 la modalidad de scrip dividend.

Partiendo de las previsiones de los analistas y aplicando los múltiplos medios con los que ha cotizado la empresa durante los últimos quince años, las rentabilidades anuales esperadas en caso de que se mantenga la inversión hasta el año 2.024 son bastante elevadas:

No obstante, para ello será necesario que Telefonica frene su deterioro y que sea capaz de conseguir en el año 2.024 como mínimo 3.400 millones de euros de beneficio neto, 15.500 millones de euros de ebitda y 4.000 millones de euros de flujo de caja libre.

Por todo ello, aún sin descartar que Telefonica pueda estar infravalorada por el mercado, consideramos que no es una empresa atractiva para incorporarla a una cartera no especulativa orientada al largo plazo.

Nota: La mayor parte de los datos utilizados han sido obtenidos de Refinitiv y de la página web de la propia empresa.

Fecha Informe: 19 de agosto de 2.020