Voy a empezar con la primera entrada dedicada a la volatilidad. La volatilidad es con toda seguridad el concepto del trading con opciones que más cuesta entender, es el concepto más complejo y además es la variable que tiene más impacto en el precio de las opciones.

Es difícil ser rentable con los spreads de opciones sin entender que impacto tiene la volatilidad en dicho spread. Se da la curiosidad de que puedes planificar un spread que se beneficie de que el precio suba, que finalmente el precio suba acertando con tu previsión y no consigas hacer beneficio por haberse desarrollado un movimiento de volatilidad en tu contra.

Ten en cuenta que cualquier posición que tomes con opciones, da igual de que spread hablemos, es una apuesta en tres sentidos: que va a hacer el precio, que va a hacer la volatilidad y que va a hacer el tiempo. Gestionar la variable tiempo es lo más sencillo pues solo puede ir para adelante pero la volatilidad y el precio es otro tema.

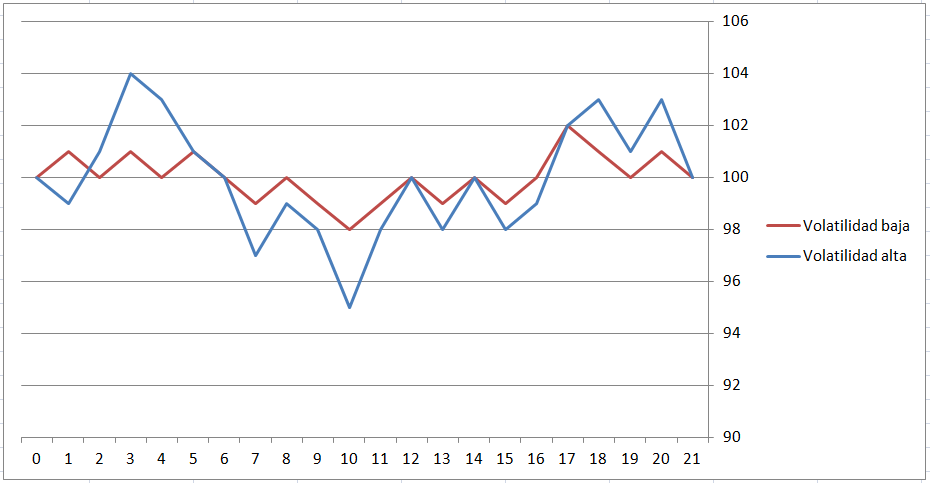

En este primer post voy a poner un ejemplo sencillo intentado explicar la volatilidad. Adjunto un gráfico ficticio de dos empresas que cotizan a 100$ el día 0 y después de 21 días de trading (un mes natural) siguen cotizando a 100$.

Si te fijas las dos empresas han desarrollado un movimiento de precio muy diferente para terminar en el mismo sitio. La empresa con la línea roja (empresa roja) tiene movimientos más suaves o menos drásticos y la empresa con la línea azul (empresa azul) es mucho más nerviosa o tiene movimientos más fuertes.

Una Long Put o comprar una put es una opción o posición que consiste en que tienes que pagar una prima para garantizarte que podrás vender un subyacente por un precio definido de antemano y con un plazo temporal limitado.

En base a lo que ves en el gráfico y el ejemplo de comprar una put (long put) tendrás que contestar varias preguntas:

1 .¿Cuánto valdrá garantizarte que podrás vender la empresa roja a 100$ durante un mes suceda lo que suceda con ella?

2. ¿Cuánto valdrá garantizarte que podrás vender la empresa azul a 100$ durante un mes suceda lo que suceda con ella?

3. ¿Costará lo mismo comprar una put, o garantizarme poder vender, en 100$ para las dos empresas?

E incluso podrías preguntarte:

4. ¿Qué empresa es mejor para operar?

Las respuestas a las 4 preguntas son:

1. Para garantizarte poder vender a 100$ la empresa roja durante un mes tienes que comprar una put por 2.01$.

2. Para garantizarte poder vender a 100$ la empresa azul durante un mes tienes que comprar una put por 4.03$.

3. No cuesta lo mismo porque la volatilidad de la empresa roja es la mitad que la de la empresa azul.

4. Depende. Un estilo conservador prefiere operar empresas rojas y un estilo especulativo preferirá operar empresas azules.

Por si resulta de interés.

La volatilidad anualizada de la empresa roja es de 17.39% y la de la empresa azul es de 34.78%.

Los precios de las opciones los he calculado usando el método Black-Scholes. Los datos introducidos fueron: strike 100, cotización 100, tiempo 31 días, riesgo 0,25%, dividendos 0% y la volatilidad correspondiente a cada empresa.

Sobre volatilidad habrá más entradas en el blog, cualquier duda o sugerencia que quieras ver tratada es bien recibida.

¡¡¡Saludos!!!

IncomeTrader