El euríbor es uno de los indicadores más importantes para quienes tienen o están pensando en contratar una hipoteca. En este artículo, te contamos cuál es el valor del euríbor hoy, cómo ha evolucionado en los últimos meses, cuál es la previsión para...

Acceder

Información de Euribor

79458 suscriptores

Euribor

Suscribirme

El EURIBOR a un año es el tipo oficial de referencia más utilizado para préstamos hipotecarios en España desde el 1 de enero de 2000. Las operaciones formalizadas antes de esa fecha utilizaban como referencia oficial el MIBOR a un año, que era el tipo interbancario equivalente para los mercados en pesetas.

La mayor parte de las hipotecas con tipos variables se revisan con el EURIBOR porque este índice registra menores fluctuaciones lo largo del periodo del préstamo. Por esto es importante seguir la evolución de el EURIBOR y sus fluctuaciones anuales en el mes que nos toque revisar los tipos variables, para la fijación de las cuotas mensuales de amortización de los préstamos durante un año.

¿Qué es el Euribor?

EURIBOR es un acrónimo de “Europe Interbank Offered Rate”, o sea, “tipo europeo de oferta interbancaria”. Es el tipo de interés aplicado a las operaciones entre bancos de Europa; es decir, el porcentaje que paga como tasa un banco cuando otro le presta dinero. El EURIBOR se define como la media simple de los tipos de interés diarios, aplicados para las operaciones cruzadas al plazo de un año en el mercado de depósitos interbancarios de la zona de la Unión Monetaria, entre las entidades financieras con mayor nivel de negocio.

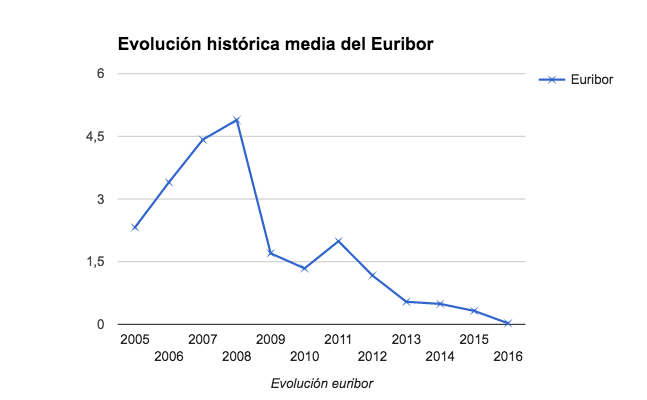

Realmente el EURIBOR no es un solo tipo, sino un conjunto de ellos. Las entidades financieras usan diferentes tipos de interés según el plazo al que se prestan dinero. Por tanto se puede hablar de EURIBOR a una semana, a un mes o a un año. A continuación observaremos la evolución histórica media del Euribor a 12 meses, desde 2005 hasta 2016:

Ámbito de aplicación del EURIBOR

El EURIBOR solamente se aplica entre los bancos de los Estados miembros de la Unión Europea que forman parte de la Eurozona. Los tipos de referencia locales, como por ejemplo el Pibor de París o el Fibor de Frankfurt, se unieron al Euribor el 1 de enero de 1999. En el caso de España, el Euribor sustituyó al Mibor a raíz del traspaso de competencias del Banco de España al Banco Central Europeo.

¿Cómo se calcula el Euribor?

El EURIBOR se calcula como la media de los tipos de interés de oferta diarios de un panel de 50 de las entidades de crédito más activas en el mercado interbancario.

Proceso de cálculo del Euribor

El cálculo y publicación del valor del EURIBOR se realiza todos los días laborables por la agencia Reuters, de acuerdo al siguiente proceso:

1. Diariamente se solicita a cada banco de referencia que envíe sus tipos de interés actuales no más tarde de las 10:45 a.m. Para ello, Reuters genera en su sistema una página privada que solamente puede visitar el banco y el personal encargado de realizar el cálculo. De 10:45 a.m. a 11:00 a.m. (CET) los bancos tienen oportunidad de corregir sus contribuciones si fuese necesario.

2. A las 11:00 a.m. (CET), Reuters realiza el cálculo del nuevo valor del EURIBOR , para lo cuál elimina el 15% más alto y el 15% más bajo de los tipos de interés recolectados y realiza la media aritmética del resto de valores. El resultado se redondea al número de 3 decimales más próximo al valor del promedio.

3. Tras el cálculo, Reuters publica instantáneamente el tipo de referencia EURIBOR en las páginas 248-249 de su sistema Telerate, que están disponibles para todos sus subscriptores y agencias de información. Al mismo tiempo se publican los tipos de interés empleados en el cálculo, con el fin de conservar la transparencia del proceso.

¿Qué bancos son los que crean el EURIBOR?

Los bancos que crean o colaboran con la creación del Euribor varían cada año y únicamente participan aquellos que tienen la suficiente confianza crediticia y la suficiente fortaleza que le dan sus activos. Durante el año 2016, estas han sido las entidades participantes, divididas según el país.

| País | Nombre |

| Bélgica | Belfius |

| Francia | BNP-Paribas / Crédit Agricule s.a. / HSBC France / Natixis-BPCE / Société Générale |

| Alemania | Deutsche Bank / DZ Bank |

| Grecia | Banco Nacional de Grecia |

| Italia | Intesa Sanpaolo / Monte dei Paschi di Siena / Unicredit |

| Luxemburgo | Banque et Caisse d'Épargne de l'État |

| Holanda | ING Bank |

| Portugal | Caixa Geral De Depósitos (CGD) |

| España | Banco Bilbao Vizcaya Argentaria / Banco Santander / CECABANK / CaixaBank S.A. |

| Otros bancos de EU | Barclays Capital |

| Bancos Internacionales | J.P. Morgan Chase & Co. |

Otras alternativas para referenciar tu hipoteca

Existen otras alternativas al EURIBOR en el mercado hipotecario español. Así hablamos de las siguientes referencias:

IRPH de las cajas y bancos (IRPH):

Es el Índice de Referencia de los Préstamos Hipotecarios del Conjunto de Entidades. Es idéntico a la definición del de Bancos (IRPH-B) y Cajas (IRPH-C) pero referido a los préstamos otorgados por el conjunto de los Bancos, Cajas y Sociedades de Crédito Hipotecario.

IRPH de los bancos (IRPH-B):

Es el Índice de Referencia de los Préstamos Hipotecarios de los Bancos, y es calculado como media de los tipos de interés medios de los préstamos hipotecarios a un plazo superior a 3 años que los bancos han iniciado o renovado durante el mes.

IRPH de las cajas de ahorros (IRPH-C):

Es el Índice de Referencia de los Préstamos Hipotecarios de las Cajas de Ahorros, y es calculado como media de los tipos de interés medios de los préstamos hipotecarios a un plazo superior a 3 años que las cajas han iniciado o renovado durante el mes.

Índice Activo de Referencia CECA

Creado por la Confederación Española de Cajas de Ahorro, es el tipo medio calculado a partir de los tipos aplicados a las operaciones de préstamos personales de 1 año a menos de 3 años, y de los préstamos con garantía hipotecaria para adquisición de vivienda libre a un plazo a partir de 3 años.

Desde 2014, el IRPH bancos, el IRPH cajas de ahorros y el CECA han sido suprimidos y únicamente que se sigue publicando el IRPH Entidades, que se corresponde con el anterior IRPH de las cajas y bancos.

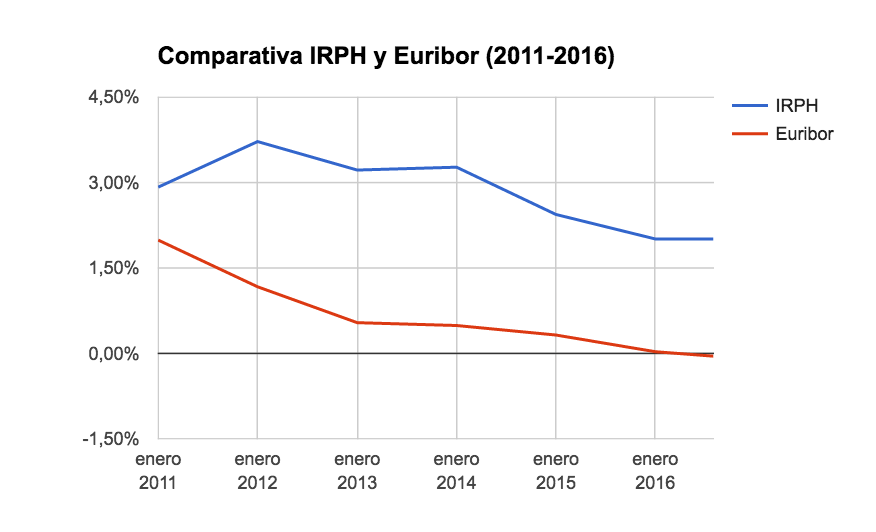

Comparativa EURIBOR vs IRPH

Conviene comparar la evolución de los dos importantes tipos de interés que existen en el mercado. Así, cuando vayan a firmar una hipoteca poder saber los posibles pros y contras de uno y otro indice y elegir el que mejor se adapte a sus necesidades.

Debido a que el IRPH se calcula en base a tres años y el EURIBOR se calcula en base a un año, el EURIBOR es un indice más volátil que el IRPH. Así, cuando suben los tipos de interés, el EURIBOR sube más rapido que el IRPH , mientras que cuando bajan también baja más rapidamente.

Artículo publicado en Berbis Swap

Por Francesc Lluis Berbis

Artículos relacionados

Artículos sobre Euribor

El euríbor a 12 meses ha marcado el ritmo financiero de 2025 y, para muchos...

3

El mercado hipotecario español ha entrado en una nueva fase tras el giro...

Lo que empezó como un pequeño repunte en verano se ha consolidado como un...

Las hipotecas variables siguen siendo las más sensibles a los cambios en el...

¿Estás valorando contratar la hipoteca mixta Unicaja y no tienes claro si te...

El sector inmobiliario en España vuelve a estar en el punto de mira. Después...

Webinars de Euribor

No hay ningún webinar programado

Actualmente no hay ningún webinar programado de Euribor.

Foros sobre Euribor en Rankia

El gráfico de Depositman - datos históricos de tipos de interés ECB, Euribor, inflación y remuneración de depósitos.

Bajada de la inflación y los depos en Raisin pero subidas generalizadas en...

764

3

Hipotecas diciembre 2025: ventajas, bonificaciones y condiciones destacadas

¡Hola a todos! 📊 Con el Euríbor estabilizado en torno al 2 % este 2025 y la...

¿De verdad el IPC de EE.UU. puede mover tanto el Euríbor?

El Euríbor a 12 meses sigue estable en torno al 2,13%, pero la noticia apunta...

El Euribor se estanca en junio y mantiene su caída anual: ¿momento de revisar condiciones hipotecarias?

El Euribor ha cerrado junio sin cambios respecto a mayo, consolidando así...

Blogs de Euribor

Blog Mejores Hipotecas

En este blog, encontrarás análisis detallados y actuales de las mejores hipotecas del mercado. Compara las mejores hipotecas a tipo fijo del momento y descubre cuál es el banco que da más hipotecas en España. Analizamos los mejores brókers hipotecarios, y opciones especiales como hipotecas autopromotor. Descubre todas las guías y reviews aquí.

En este blog, encontrarás análisis detallados y actuales de las mejores hipotecas del mercado. Compara las mejores hipotecas a tipo fijo del momento y descubre cuál es el banco que da más hipotecas en España. Analizamos los mejores brókers hipotecarios, y opciones especiales como hipotecas autopromotor. Descubre todas las guías y reviews aquí.

Blog Euribor actual, anual e histórico

Evolución del euribor, el IRPH, las hipotecas y los tipos de interés

Evolución del euribor, el IRPH, las hipotecas y los tipos de interés

ha rebajado los tipos de interés de la facilidad de depósito, recortando 10 puntos básicos, pasando de un -0,40% a un -0,50%.")