AVISO IMPORTANTE: El modelo D-6 ha sido modificado y ya no es una exigencia para inversores en brokers internacionales. Solo debes tener presente que si tienes más de 50.000€ si deberás presentar el modelo 720.

Ahora solo está en vigor para españoles que tengan más del 10% de una empresa cotizada extranjera.

Dejamos el resto del artículo por si en algún momento vuelve a estar en vigor

¿Qué fue el modelo D6?

El modelo D-6 es una declaración anual del Registro de Inversiones de las inversiones españolas en el extranjero en empresas que cotizan en Bolsa de Valores o Mercado Organizado, es decir, cuando los valores se depositen en una entidad domiciliada en el extranjero o permanezcan bajo la custodia del titular de la inversión.

El modelo D-6 no sustituye al Modelo 720 de Hacienda pero es complementario al mismo.

¿Cuándo presentar el modelo D6?

El modelo debes presentarlo antes del 31 de enero de cada año, aunque pasado el plazo también se puede presentar de forma extempóranea.

Este modelo podrá utilizarse tanto para la declaración de operaciones (flujos) como para la declaración de depósitos. Estas instrucciones especifican el modo de cumplimentación, según los casos, cuando existan diferencias. EN NINGÚN CASO SE PRESENTARÁN EN UN MISMO MODELO INFORMACIONES SOBRE FLUJOS Y SOBRE DEPÓSITOS.

- Declaración de depósitos: la declaración de depósitos en el exterior se presentará en el mes de enero de cada año y estará referida al 31 de diciembre del año inmediato anterior.

- Declaración de operaciones (flujos): deberá efectuarse una declaración de flujos por cada inversión o liquidación que se realice en sociedades no residentes en las que el inversor tenga una participación de, al menos, el 10% del capital o forme parte de su órgano de administración o cuando la inversión supere 1.502.530,26 Euros. El plazo para la presentación de esta declaración será de un mes a contar desde la fecha de realización de la operación.

Los productos como los CFD, las divisas o las opciones no hay que incluirlos ya que no se trata de valores negociados.

¿Se puede presentar el modelo D6 fuera de plazo?

Sí, aunque ello conlleva una sanción de entre 150 a 300 euros si se presenta antes de los seis meses, y de hasta 600 euros si se presenta más de medio año después.

¿Es obligatorio presentar el modelo D6?

El modelo D-6 depende del Ministerio de Economía y es de obligatorio cumplimiento para todas las personas que tienen más del 10% de una empresa cotizada extranjera. El Ministerio puede establecer una sanción de hasta el 25% del importe no declarado con un mínimo de 3.000 euros.

No se tendrá que presentar el 720 ni el D-6 con Clicktrade, ING y Self Bank, ni con la mayoría de entidades españolas “tradicionales”.

¿Cómo cumplimentar el modelo D-6?

Rellenar el Modelo D-6 es muy sencillo. Antes de empezar es necesario recabar la documentación que hace falta y que se puede pedir al bróker extranjero con el que tengamos los valores: un informe con fecha del 31 de diciembre, en el que aparecen las posiciones abiertas con nuestro bróker.

Aforix es el programa oficial para la cumplimentación de Formularios de Inversiones Exteriores que utiliza el Ministerio de Economía, Industria y Competitividad por medio de su sede electrónica de Secretaria de Estado de Comercio.

Para descargar el programa de ayuda de Comercio denominado Aforix e instalarlo en el ordenador (está disponible para Windows, MacOS y Linux) tenemos el siguiente enlace.

¿Qué documentos adicionales debes presentar junto con el modelo D6?

Documentación adicional obligatoria para la presentación del modelo D-6:

- Fotocopia del DNI del titular, de su tarjeta de residencia o de un documento administrativo en el que conste el NIF o NIE del titular de la inversión española en el exterior, para la primera inversión exterior que declare.

- Fotocopia de los extractos de la cuenta o cuentas de valores en el exterior a 31 de Diciembre, para todas las declaraciones. Este modelo consta de dos tipos de hoja: hoja D6 (1) y D6 (2).

| Modelo D-6 | Declaración anual del Registro de Inversiones de las inversiones españolas en el extranjero | |||

| Obligatorio | Si, es sencillo | |||

| Lugar | Ministerio de Industria, Comercio y Turismo | |||

| Fecha de Presentación | Declaración de depósitos: en enero, referido a 31 de diciembre del ejercicio anterior | |||

| Declaración de operaciones(flujos): 1 mes después de la operación | ||||

| Formas de Presentar | Correo, registro en administración o telemática | |||

Pasos a seguir para rellenar el modelo D-6

Una vez tengamos el programa de aforix instalado, tan solo tenemos que iniciarlo y seguir los siguientes pasos:

- Formulario>Nuevo>D-6 Inversión Española en valores negociables

Cuando tengamos en pantalla el siguiente documento ya podemos empezar a rellenar el modelo:

Primero de todo, nos da la opción de qué declaración vamos a presentar, en la mayoría de casos estaremos ante una Declaración de Depósitos, así que cuidado en no marcar la casilla incorrecta.

1. Datos del Inversor

En este apartado tan sólo tenemos que rellenar nuestros datos personales, tal como solemos hacer en casi todos los formularios.

2. Relación de valores depositados u operaciones realizadas

En este apartado debemos declarar todos valores que tengamos en cartera a fecha de 31 de diciembre del año anterior. Tened en cuanta que brokers como Degiro hay que declarar incluso el efectivo debido a que éste lo deposita en un fondo monetario. Tomaremos el ejemplo de la declaración de liquidez en DEGIRO y os lo explicaremos a continuación paso a paso:

Los puntos 2 y 3 no hacen falta rellenarse si estamos ante una Declaración de Depósito.

- Punto 4: Tenemos que indicar si nuestra participación supera el 10% del capital

- Punto 5: Código ISIN del producto financiero a declarar. En el caso de la liquidez de Degiro, sería la LU1959429272 (Morgan Stanley Fund) en donde Degiro deposita nuestra liquidez.

- Punto 6: Nombre del Producto financiero. En nuestro ejemplo Euro Liquidity Fund.

- Punto 7: Elegir la opción correspondiente, en nuestro caso la opción 300.

- Punto 8: Elegir la tipología del producto, para nosotros sería el código 03.

- Punto 9: País en donde se encuentra depositados los valores por el brókers. En el caso de DEGIRO sería Holanda, para Interactive con la migración Irlanda o Luxemburgo; para eToro Israel.

- Punto 10: Moneda en que cotiza nuestro valor. Para nosotros sería en Euros.

- Punto 11: Indicar el número de títulos. En nuestro caso lo hemos dejado en blanco.

- Punto 12: Valor nominal de nuestro producto, se puede dejar en blanco si se desconoce.

- Punto 13: Valor total de nuestro producto. Se indica con la misma moneda que indicamos en el punto 10.

Por cierto, si tenemos más de 3 productos financieros que declarar, no os preocupéis. Cuando tengamos todas las casillas rellenadas, arriba hay una opción de "Hoja 2" que nos permite abrir una nueva hoja con más espacios para declarar nuestros productos restantes.

3. Diligencias

En este apartado simplemente debemos dejar nuestros datos personas y no hay mayor misterio.

¿Cómo presentar el modelo D6?

Ya cumplimentado el modelo D6 habrá que presentarlo en fecha y forma, para ello Hacienda ofrece 3 alternativas:

-

Correo ordinario: sólo pueden acceder los inversores particulares. Tendrán que imprimir el documento a través del programa de ayuda, firmarlo y enviarlo junto con el DNI y un extracto del bróker a 31 de diciembre a la siguiente dirección y poniendo como remitente

- “Att: Secretaría General de Comercio Internacional de Servicios e Inversiones”.Ministerio de Industria, Comercio y Turismo

Registro General

Pº Castellana, 162, 28046 Madrid

Teléfono: 91 349 24 31

Email: registro@mincotur.es

- “Att: Secretaría General de Comercio Internacional de Servicios e Inversiones”.Ministerio de Industria, Comercio y Turismo

- Registro General de la Administración: dirigirse a cualquier oficina de registro de la administración central para completar el trámite.

- Telemática: Para presentar este modelo online habrá que contar con un certificado digital, que servirá para firmar el documento. Una vez realiza la operación, el programa guardará el documento. A continuación nos dirigirá a otra página disponible en este enlace en la que habrá que indicar el formulario que hemos firmado, adjuntar una copia del DNI escaneado (también serviría una fotografía) y el certificado del Broker. Al finalizar el programa ofrecerá la opción de descargar el documento para tener una copia sellada. Con esto quedaría presentado el modelo.

En caso de que haya documentación adicional que presentar, esta puede enviarse por correo ordinario.

La dirección es la siguiente dirección:

- Ministerio de Economía y Competitividad. Subdirección General de Inversiones Exteriores Ministerio de Economía, Industria y Competitividad.

- Paseo de la Castellana nº 62, planta 11, despacho 36. Código postal 28046, MADRID

Presentación Modelo D-6 paso a paso

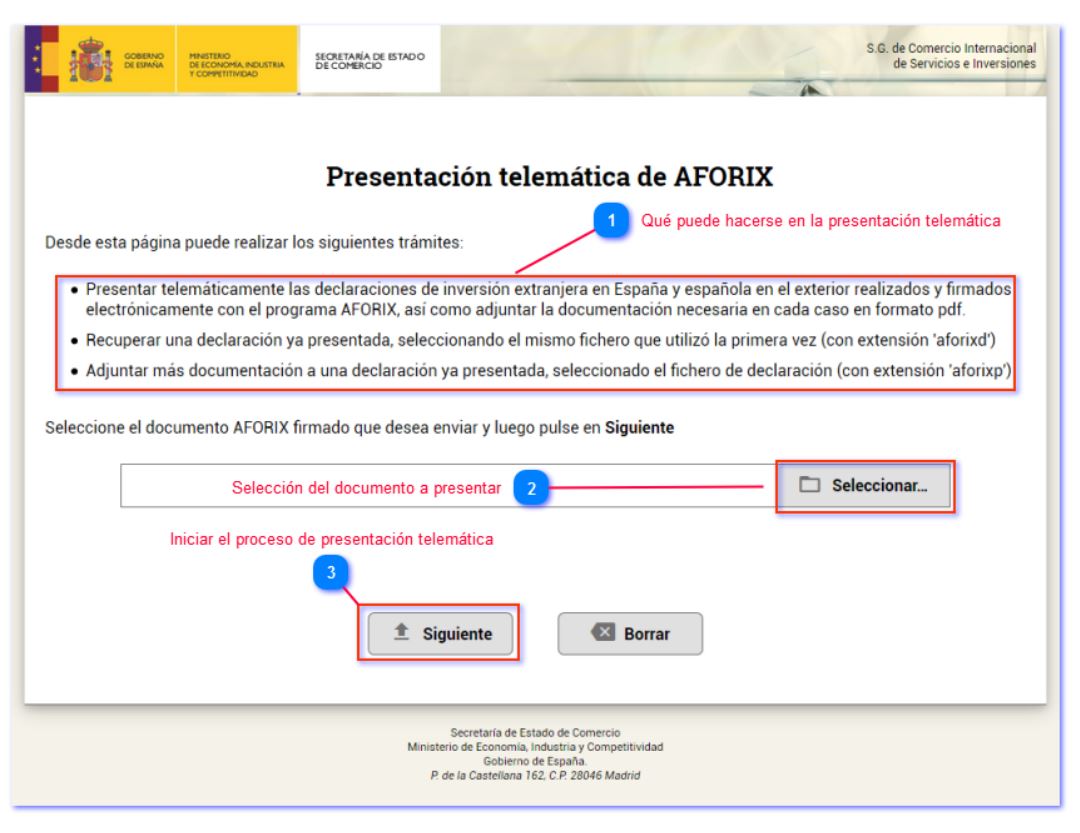

- Paso 1: Presentación telemática de AFORIX

-

Paso 2: Selección del documento a presentar: Con el botón de seleccionar se abre una ventana de exploración para elegir el documento firmado que se va a presentar.

Tenga en cuenta que solamente pueden seleccionarse documentos firmados electrónicamente (con la extensión .aforixd).

-

Paso 3: Iniciar el proceso de presentación telemática: Una vez haya seleccionado el documento firmado que va a remitir, pulsando sobre este botón se accederá a la

funcionalidad determinada por el documento enviado.

- Paso 4: Confirmación de la entrega del modelo D-6: Se debe comprobar que el documento es válido y no ha sido presentado previamente. Si todo es correcto aparecerá la ventana de confirmación.

- Paso 5: Resumen del documento recibido: se muestra un resúmen de la información contenida en el documento de declaración aportado. Hay que comprobar si es el documento que quieres presentar.

- Paso 6: Identificación del Fedatario : además de la firma electrónica del declarante el documento deberá incluir la contrafirma del Fedatario público que intervenga. En esta parte del resumen se mostrará la información relativa a la identificación del Fedatario que ha contrafirmado el documento. Si observa que el documento presentado no incluye la contrafirma del Fedatario CANCELE LA PRESENTACIÓN, y vuelva a presentar el documento corregido. Hay que tener mucho cuidado ya que UNA VEZ PRESENTADO UN DOCUMENTO NO SE PUEDE VOLVER A PRESENTAR.

-

Paso 7: Zona donde Adjuntar la documentación adicional: Si requiere de la aportación de documentación adicional, en esta zona se pueden incorporar los documentos necesarios, exclusivamente en formato PDF. Pulsando en el botón de "Agregar archivos" o arrastrando el documento desde el explorador de archivos a la zona en

gris se añaden los documentos.

- Paso 8: Confirmar o Cancelar la entrega: una vez realizados los pasos anteriores se puede confirmar la entrega. En otro caso puede cancelar la entrega para realizar las correcciones necesarias.

- Paso 9: Resultado de presentación: es el último paso de la presentación telemática donde aparecerá la declaración registrada correctamente.

Una vez completado el proceso de presentación telemática, si pulsa en el botón de inicio se le mostrará nuevamente la página inicial del procedimiento, pudiendo realizar una nueva presentación, recuperar un justificante o adjuntar documentación adicional a posteriori.

Si no desea realizar ninguna otra acción puede cerrar directamente la página de su navegador. Al final de todo el proceso obtenemos el Justificante de presentación que es un documento PDF, el cual contiene una copia de la declaración presentada a la que se ha incorporado el sello con los datos del Registro de Entrada en la Administración así como el número de declaración asignado.

| PASOS | CONCEPTO | |

| 1º | Presentación telemática de AFORIX | |

| 2º | Selección del documento a presentar | |

| 3º | Iniciar el proceso de presentación telemática | |

| 4º | Confirmación de la entrega del modelo D-6 | |

| 5º | Resumen del documento recibido | |

| 6º | Identificación del Fedatario | |

| 7º | Zona donde adjuntar la documentación adicional | |

| 8º | Confirmar o Cancelar la entrega | |

| 9º | Resultado de presentación | |

Espero que os haya servido este artículo. Cualquier duda pueden consultar los comentarios y publicaciones en el hilo de seguimiento de este modelo

*Invertir conlleva riesgos de perder tu dinero

eToro es una plataforma multi-activos que ofrece tanto la inversión en acciones y criptoactivos, así como el comercio de CFDs.

Tenga en cuenta que los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al el apalancamiento. El 81% de las cuentas de inversores minoristas pierden dinero al negociar CFD con este proveedor. Debería considerar si entiende cómo funcionan los CFD y si puede permitirse asumir el alto riesgo de perder su dinero. perder su dinero.

El rendimiento pasado no es indicativo de resultados futuros. El historial de operaciones presentado es inferior a 5 años años completos y puede no ser suficiente como base para tomar una decisión de inversión.

El Copy Trading no equivale a un asesoramiento de inversión. El valor de tus inversiones puede subir o bajar. Tu capital está en riesgo. Los rendimientos pasados no garantizan resultados futuros.

Las inversiones en criptomonedas son arriesgadas y altamente volátiles. Pueden aplicarse impuestos. Conoce los riesgos aquí: https://etoro.tw/3PI44nZ

eToro USA LLC no ofrece CFDs y no hace ninguna representación y no asume ninguna responsabilidad en cuanto a la exactitud o integridad del contenido de esta publicación, que ha sido preparada por nuestro socio utilizando información pública no específica sobre eToro.

![Fiscalidad de criptomonedas en España [2025] | Guía completa](https://d31dn7nfpuwjnm.cloudfront.net/images/valoraciones/0067/2765/fiscalidad-criptomonedas-españa_col.jpg?1744296990 "Fiscalidad de criptomonedas en España [2025] | Guía completa")