En esta ocasión analizaremos la famosa red social Facebook. Actualmente tiene un peso del 2,4% en Rex Royal Blue SICAV y del 1,3% en Pigmanort SICAV dado que le vemos un potencial de crecimiento muy amplio basado en sus ventajas competitivas cada vez más grandes. Además, creemos el que mercado no ve el valor real de Instagram, Whatsapp y Facebook Messenger, un motivo más para esperar revalorizaciones en Facebook.

Análisis de Facebook

Facebook ha pasado de un grado de penetración del 5% al 25% del mercado en menos de diez años, crecimiento apoyado en un moat cada vez más amplio y defendible, mientras ha aumentado exponencialmente la generación de caja. Facebook requiere poca presentación, es la archiconocida red social fundada por Mark Zuckerberg en el año 2004. También dueños de Instagram, WhatsApp y Facebook Messenger.

Google y Facebook tienen una cuota de mercado del 75% en publicidad digital y consideramos que ambos tienen negocios defendibles con importantes ventajas competitivas. Sobre Facebook, destacamos que cuenta ya con casi 2.000 millones de usuarios activos mensuales repartidos por todo el mundo. Esta presencia global es muy importante y creemos que uno de los motivos por los que Tuenti no tuvo éxito. La gente quiere que en una red social esté el máximo número de amigos posible, para poder seguir en contacto con ellos y compartir grupos o eventos. Además, cuanta más gente haya en una red social, más interesante resulta para las empresas hacerse páginas de Facebook y ofrecer sus servicios y productos a través de ellas, lo cual incrementa también el valor tanto para los usuarios como para las empresas. Incluso se están creando grupos de compraventa con mucho éxito entre usuarios.

Instagram cuenta ya con más de 700 millones de usuarios activos mensuales, casi 5 veces más que Snapchat. En España, hemos podido seguir de cerca la evolución de ambas redes sociales. Facebook ha promovido en todo momento la utilización de Instagram y ha facilitado el poder encontrar a tus amigos de Facebook para agregarles a Instagram. El éxito de Instagram no hubiese sido posible sin Facebook y consideramos que ese es el motivo por el que Snapchat está teniendo problemas para hacer crecer su base de usuarios. Creemos que los seguirá teniendo, salvo que sea comprada por una empresa fuerte que pueda promover el uso de esta red social. La ventaja competitiva se encuentra en esta base gigante de usuarios, más que en la tecnología, por eso nos resulta un negocio sencillo de entender.

Facebook ha pasado de 360 millones de usuarios activos mensuales en 2009 (5% penetración mundial) a 1.860 millones en la actualidad (25% penetración mundial).

Los ingresos por usuario se han multiplicado por 3 en 4 años hasta llegar a los 14,86$ por usuario en 2016. Cabe destacar que en Estados Unidos / Canadá Facebook gana algo más de 60$ por usuario mientras que en Europa unos 20$ y en Asia y el resto del mundo unos 6$.

El beneficio operativo de Facebook se ha multiplicado por 11 desde que salió a bolsa hace 5 años, sin embargo, el valor de las acciones se ha multiplicado solo por 4. Es cierto que cuando empezó a cotizar se valoraba a múltiplos muy altos, pero dado que el crecimiento de sus beneficios ha sido extraordinario, hoy día después de la fuerte revalorización, su valoración es razonable en nuestra opinión.

Facebook cotiza con un PER 25 (2017), muy por debajo de su múltiplo histórico de los últimos 3 años (casi 70 veces). Consideramos que se trata de un múltiplo atractivo puesto que creemos que la empresa continuará creciendo a doble dígito, en parte porque todavía hay espacio para aumentar el número de usuarios en la red, pero sobre todo porque creemos que los ingresos por usuario siguen teniendo un fuerte recorrido al alza.

Además, creemos que el mercado no está reconociendo el valor de Instagram, Whatsapp y Facebook Messenger. Son tres negocios que apenas están generando beneficios y consideramos que acabarán siendo muy rentables y que tienen un valor muy elevado.

¿Crecerá más Facebook a medio plazo?

Nosotros dudamos entre si crecerá mucho o muchísimo, estos son los principales motivos:

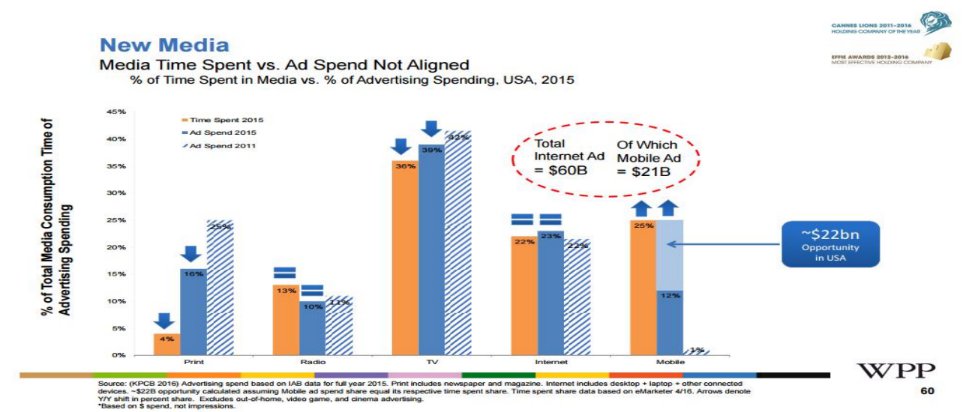

1) Desajuste entre el tiempo que se pasan los usuarios en cada medio de comunicación y el gasto en publicidad por medio.

Vemos como a pesar de que el tiempo empleado en móviles ya supone el 25% del total (cifra que va en aumento), el porcentaje del gasto de las empresas en publicidad en los móviles sobre su gasto total todavía se sitúa en el 12%. El gasto publicitario acabará incrementándose en aquellos medios donde más tiempo pasan los usuarios, lo que hará que se incrementen los ingresos de Facebook. La red social no está sobrecargada de anuncios que molesten a los usuarios, por lo que podrán continuar incrementando el número de anuncios en la red social.

Adicionalmente, son las personas menores de 30 años las más activas en las redes sociales, quienes poco a poco incrementarán su poder adquisitivo.

2) Vídeos en la plataforma, televisión

El incremento de vídeos en las redes sociales (la visualización de vídeos en directo por Facebook se ha multiplicado por 4 en 1 año) facilitará el incremento de ingresos por publicidad.

Consideramos que este éxito en los vídeos y en la interacción entre los usuarios hará posible que cada vez veamos más retransmisiones de calidad en Facebook, desde series de televisión hasta eventos deportivos.

3) Comentario de Mark Zuckerberg en la última presentación de resultados

Como comenta Mark Zuckerberg en su última carta trimestral, durante la última década Facebook se ha centrado en conectar a amigos y familias. Es ahora cuando la empresa va a esforzarse en construir una comunidad global, ofreciendo cada vez más y más servicios. En esa comunidad global también están presente muchas empresas, ya que más de 70 millones de negocios ya utilizan las páginas de Facebook todos los meses, de los cuales más de 5 millones se publicitan en Facebook.

Por lo tanto, Facebook ya tiene en su plataforma a millones de empresas, a las cuales les puede ofrecer que vendan sus productos directamente a través de Instagram y Facebook, publicidad directa y otro tipo de servicios de atención al cliente a través de sus servicios globales de mensajería como son Whatsapp y Facebook Messenger, la combinación perfecta. Es por todo ello que consideramos que Facebook seguirá haciendo crecer tanto el número de usuarios como el nivel de ingresos por usuario y confiamos plenamente en la gestión del fundador y máximo accionista.

4) Precio versus volumen

Facebook ha conseguido tal segmentación y categorización de su base de usuarios que esta información es de un extraordinario valor para los anunciantes. No es fácil encontrar otro canal que pueda segmentar tanto la publicidad en función del perfil de sus usuarios, así que si los anunciantes quieren aprovechar esta segmentación no les queda más remedio que acudir a Facebook. Y en un mercado con un único proveedor, los precios del producto seguirán subiendo de forma considerable.

Mark Zuckerberg lo ha dicho claramente en varias ocasiones. Facebook no está dispuesto a aumentar los ingresos incrementando el número de anuncios de forma agresiva de modo que llegue a resultar molesto para sus usuarios.

En nuestra primera carta semestral comentábamos:

Facebook salió a bolsa a unos múltiplos muy elevados sobre los beneficios que la empresa tenía en ese momento. Pese a ello, las acciones lo han hecho muy bien ya que el crecimiento ha justificado la valoración que se le asignó, incluso parece que el mercado se quedó corto tras la buena evolución de los fundamentales. Facebook es una empresa fabulosa, pero no hubiésemos estado cómodos teniendo que pagar un múltiplo de más de 100 veces sus beneficios

Nos sigue gustando la empresa tanto o más que hace unos años y la valoración nos parece atractiva, siendo conservadores, consideramos que podemos esperar rentabilidades anuales a medio plazo de doble dígito.

En esta ocasión hemos puesto el ejemplo de dos empresas que nos parecen baratas pese a que cotizan a un PER superior a 20. Consideramos que ambas deberían cotizar con múltiplos muy superiores y que incluso si pasan a cotizar con múltiplos bajos en el futuro nuestra rentabilidad será buena. La mayor parte de las empresas que tenemos en cartera cotizan con múltiplos bajos, pero en ocasiones estamos dispuestos a pagar un poco más si estamos muy convencidos del futuro crecimiento. Solo invertimos si siendo conservadores con nuestras estimaciones, pensamos que vamos a obtener una rentabilidad anual de doble dígito. El PER medio del Eurostoxx 50 o del S&P es superior al PER medio histórico de ambos índices, sin embargo, seguimos viendo oportunidades muy interesantes en determinadas empresas. Es por ello que no nos planteamos incrementar nuestra liquidez ya que siempre hemos sido mucho mejores valorando las empresas que tratando de predecir caídas en el mercado.

_col.jpg?1739261179 "Tesis de Meta (Facebook) - Una Perspectiva de un ex empleado (e inversor) de META")