Tesis de Meta (Facebook) - Una Perspectiva de un ex empleado (e inversor) de META

Llevaba tiempo querer publicar esta tesis por varios motivos, primeramente porque creo que es la empresa que ha marcado una generación de los 90 en adelante, segundo, porque pude trabajar en la empresa y ver el potencial de la misma y tercero, porque es mi principal posición en cartera. Facebook...

Llevaba tiempo querer publicar esta tesis por varios motivos, primeramente porque creo que es la empresa que ha marcado una generación de los 90 en adelante, segundo, porque pude trabajar en la empresa y ver el potencial de la misma y tercero, porque es mi principal posición en cartera.

Facebook de Zuckerberg.

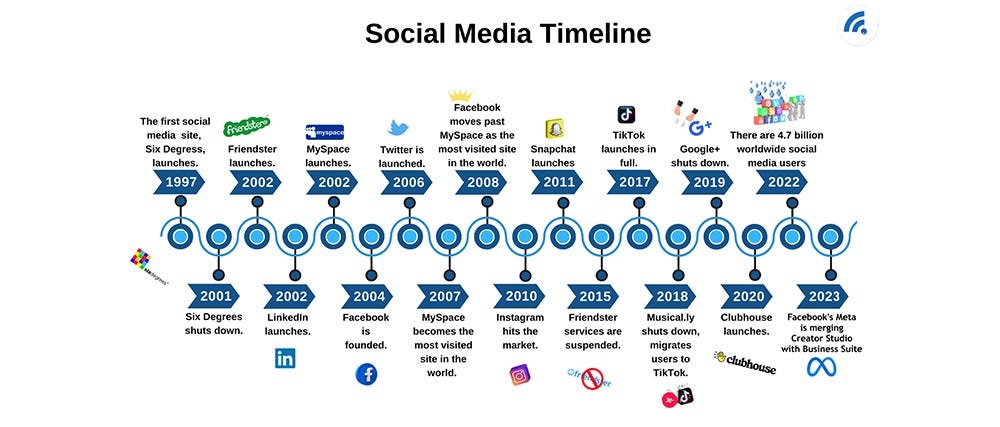

Antes de empezar, me gustaría hacer un viaje en el tiempo con la imagen siguiente.

La línea de tiempo de las redes sociales nos ofrece un contexto fascinante de cómo ha evolucionado este espacio en las últimas décadas. Desde los inicios con Six Degrees en 1997, considerado el primer sitio de redes sociales, hasta el ascenso de Friendster y MySpace en los años 2000, el sector experimentó un crecimiento progresivo.

Seguramente también os acordaréis de Fotolog (esto va para los del 1988 y 1992 ya que duró poco esa red pero tuvo un impacto importante en nuestra manera de expresarnos y mostrar lo que hacíamos con nuestras vidas).

Sin embargo, en 2004, con el lanzamiento de Facebook, la historia de las redes sociales cambió radicalmente, marcando el inicio de una era dominada por plataformas más sofisticadas e integradas.

Seguramente recuerdas cuando no sabías si hablar por Messenger o hablar por Facebook, tus amigos estaban divididos.

A lo largo de los años, surgieron otras plataformas que también redefinieron la forma en que interactuamos en el entorno digital, como LinkedIn en 2003, el lanzamiento de Twitter en 2006, y la popularización de Instagram en 2010.

La llegada de Snapchat y, más tarde, TikTok, demuestra cómo cada nueva propuesta sigue aportando innovación y competencia a un sector que no deja de expandirse.

Hoy en día, META es un claro líder en este espacio, integrando productos que abarcan tanto redes sociales tradicionales como nuevas apuestas en tecnologías disruptivas, mientras que el número de usuarios globales de redes sociales supera los 4.7 mil millones, como indica la imagen.

Aparte de saber todos de que es una red social, quiero en este post también dar un punto de vista a nivel de ingeniero.

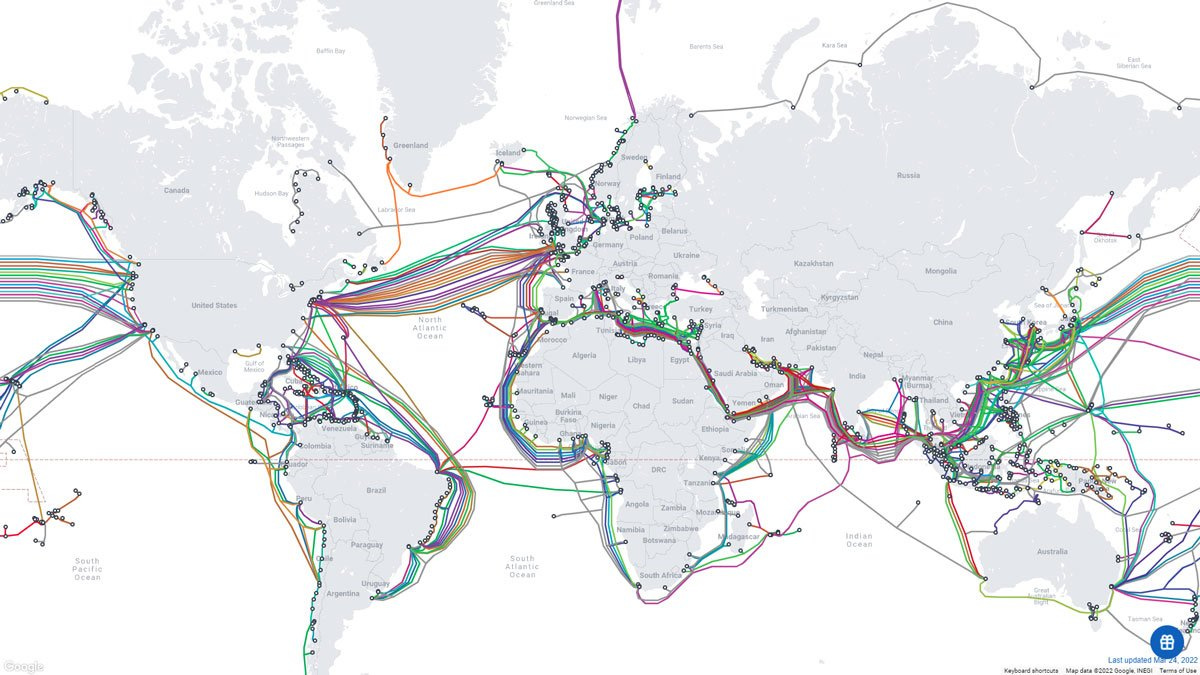

Si te fijas en la siguiente imagen, vemos el mapa del mundo con un montón de cables. La imagen ilustra cómo META utiliza una red global compuesta por cables submarinos, Data Centers y Points of Presence (PoPs) para asegurar que sus servicios funcionen de manera rápida y eficiente.

META utiliza una vasta red de cables submarinos que conectan los continentes. Estos cables son esenciales para transportar grandes cantidades de datos a alta velocidad entre regiones del mundo. Actúan como el "backbone" o columna vertebral de internet, permitiendo que los usuarios puedan conectarse a sus servicios independientemente de su ubicación geográfica.

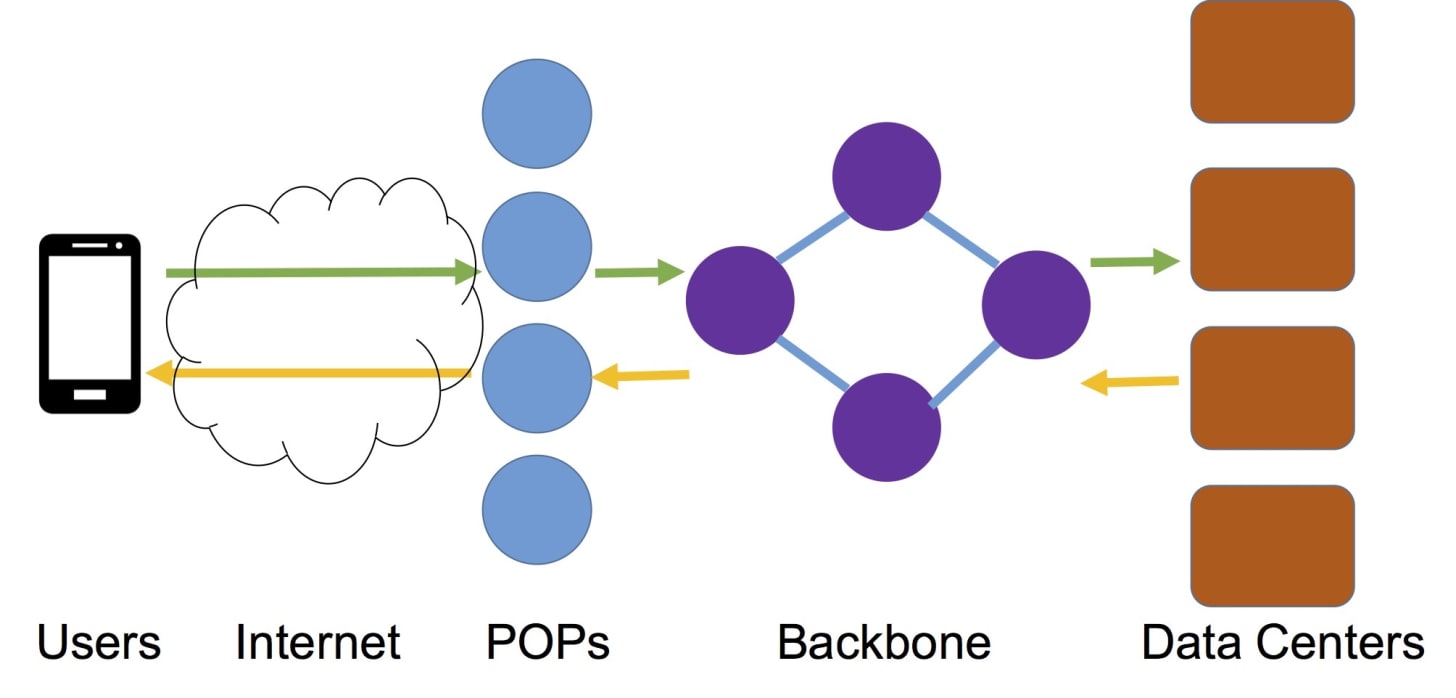

Por ejemplo, cuando te conectas a Instagram en España, tu solicitud de datos puede pasar por múltiples tramos de esta red para llegar al destino necesario, ya sea un PoP o un Data Center.

Por otro lado, aparte de estos cables, existen los Data Centers y los PoPs. ¿Qué diferencia hay? Imagina que quieres ver el vídeo viral de un gato, ese vídeo no estará en un Data Center de California, sino que, si vives en Barcelona estará en un PoP (Point Of Presence) porque mucha gente querrá verlo.

En cambio, si quieres ver tus fotos de 2017 cuando estabas en Ibiza, probablemente, tardará en cargarse ¿por qué? porque la información viaja a la velocidad de la luz hasta uno de los DataCenters y hace que coja ese archivo para mostrártelo.

Por lo tanto, los PoPs (Point of Presence) son nodos estratégicamente ubicados cerca de los usuarios para optimizar la entrega de contenido. Funcionan como mini-centros de distribución de datos que almacenan temporalmente información de alta demanda, como un vídeo viral de un gato.

Ventaja de los PoPs: Si el vídeo es muy popular en Barcelona, estará disponible en un PoP cercano, reduciendo la latencia (el tiempo de carga) y asegurando una experiencia rápida para el usuario.

Escalabilidad: Gracias a los PoPs, META puede gestionar grandes cantidades de tráfico local sin saturar la red principal o los Data Centers.

Por otro lado, los Data Centers son grandes instalaciones que almacenan toda la información de los usuarios, como tus fotos de 2017 en Ibiza. A diferencia de los PoPs, los Data Centers contienen datos históricos y menos utilizados, que no se replican tan frecuentemente en los PoPs.

Velocidad de acceso: Cuando consultas algo menos demandado, como tus fotos antiguas, los datos tienen que viajar desde un Data Center que puede estar a miles de kilómetros. Aunque la transferencia ocurre a la velocidad de la luz, el proceso puede demorar más que acceder a contenido guardado en un PoP.

Escalabilidad global: META tiene Data Centers distribuidos alrededor del mundo para garantizar que haya redundancia y disponibilidad de la información en todo momento.

META no solo es una red social, sino un gigante tecnológico que opera como un sistema de distribución de datos a escala global.

Siempre pongo un disclaimer al final, pero esta vez lo pondré al principio dado que como digo, es mi principal posición de hace años:

ATENCIÓN: consulta siempre con un profesional cuando vayas a invertir dinero. Estos documentos son para un fin educativo. No se brinda asesoramiento financiero oficial. Cualquier tipo de información u opinión emitida en este documento no se constituye recomendación alguna de inversión. Cualquier inversión realizada será bajo su responsabilidad. Esta newsletter es un portal de información y formación.

Te dejo por aquí las redes sociales por si te interesa este contenido:

Si pudieras tener 20 Millones de seguidores, ¿Qué red social elegirías para tenerlos? Estoy seguro que piensas en dos: YouTube o Instagram.

Cuando conoces a alguien, ¿Qué red social le pides? Estoy seguro que no pides el LinkedIn, sino el Instagram o su teléfono (Whatsapp).

¿Qué veremos en este post?

Historia de META.

Cómo gana dinero META.

Análisis Porter

¿Qué ventaja competitiva tiene?

Comportamiento Histórico

Histórico de Márgenes

Deuda

ROIC

CAPEX

Valoración

Riesgos

1. Historia de META

META Platforms, Inc., anteriormente conocida como Facebook, Inc., es una de las empresas tecnológicas más influyentes y de mayor crecimiento en el mundo.

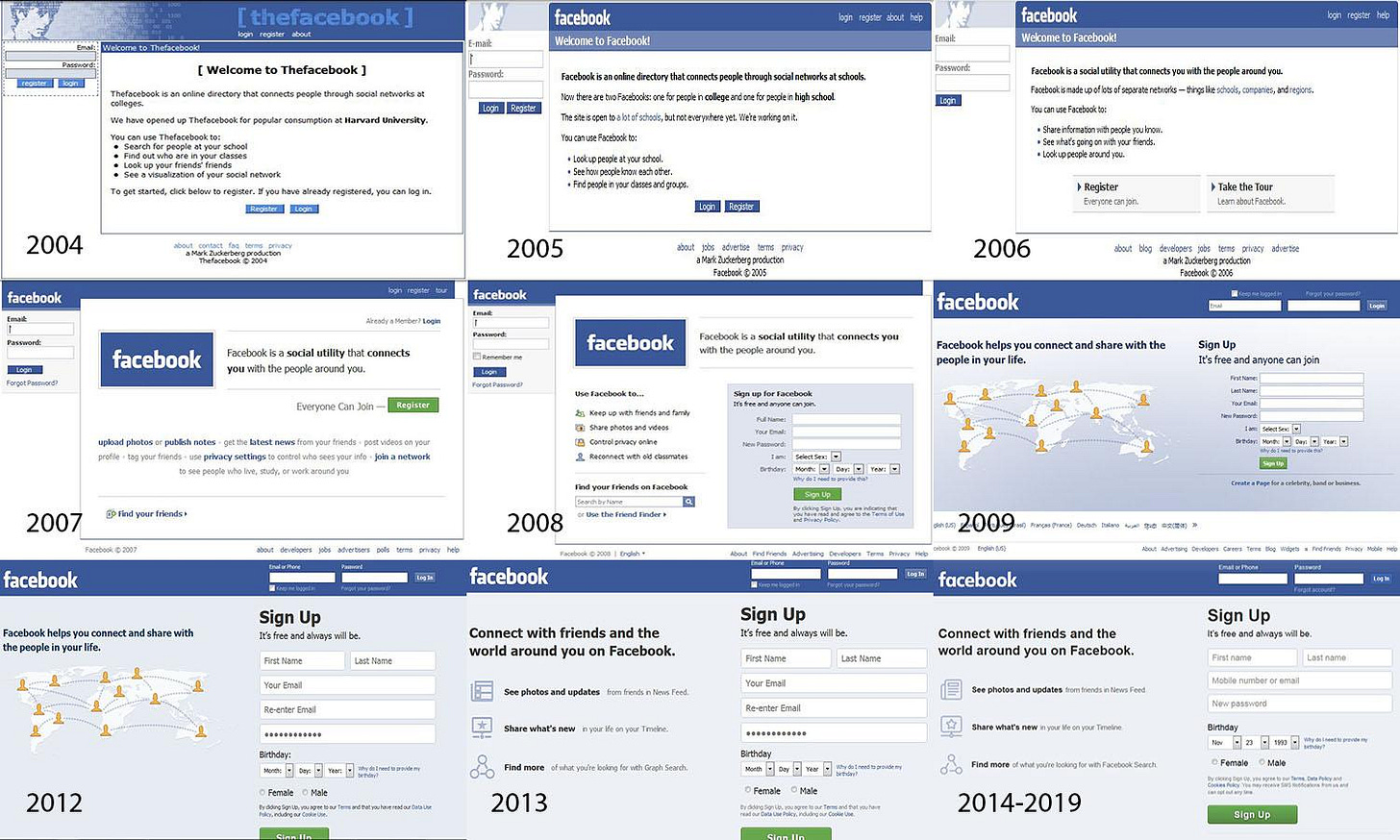

Fundada en 2004 por Mark Zuckerberg junto con sus compañeros de Harvard, Eduardo Saverin, Andrew McCollum, Dustin Moskovitz y Chris Hughes, la compañía inicialmente operaba como una red social exclusiva para estudiantes universitarios.

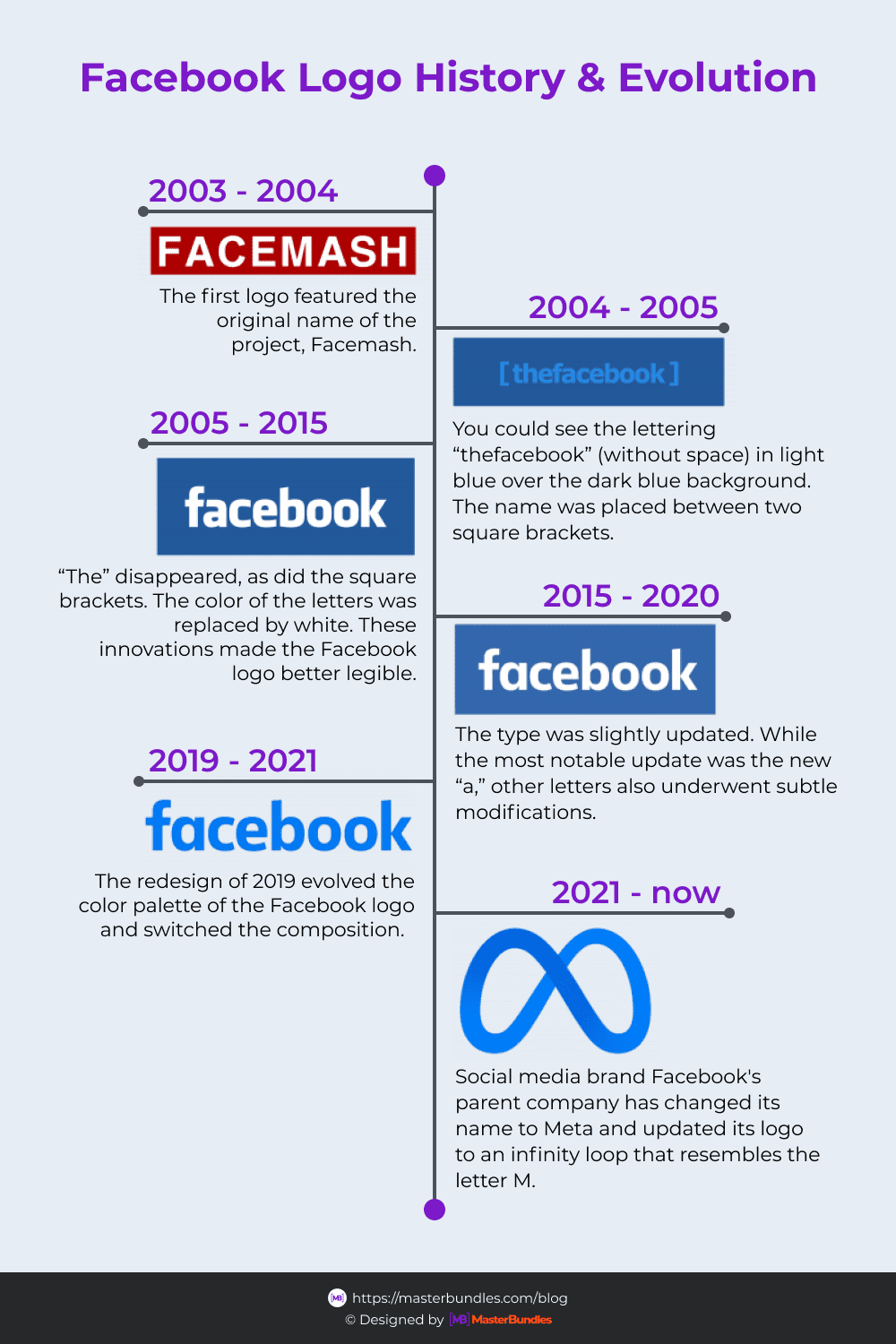

A medida que la plataforma creció, TheFacebook cambió su nombre simplemente a Facebook en 2005, reflejando un enfoque más amplio. Su logo también evolucionó, adoptando un diseño más minimalista y reconocible. En 2019, el logo de Facebook experimentó otro rediseño con ajustes en la paleta de colores y composición, preparando el terreno para el siguiente gran paso en su identidad corporativa.

Fuente: Image by MasterBundles

Con el paso de los años, Facebook evolucionó hasta convertirse en una plataforma global que conectaba a miles de millones de personas.

Fuente: Reddit.

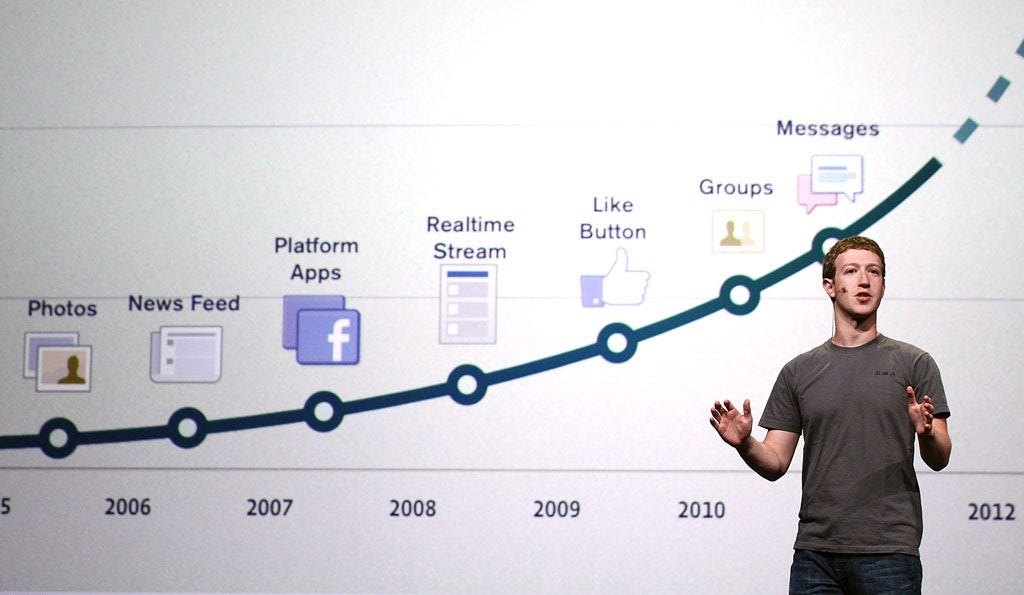

Por otro lado, el crecimiento de Facebook estuvo marcado por hitos clave que definieron su modelo de negocio y experiencia de usuario. En la imagen anterior, se observa una línea de tiempo con innovaciones como el News Feed en 2006, las Platform Apps en 2007 y la introducción del Like Button en 2009. Cada una de estas características fortaleció la interacción de los usuarios y atrajo tanto a empresas como anunciantes a la plataforma.

Fuente: Justin Sullivan/Getty Images

Facebook se hace pública a través de una IPO de $16 mil millones, una de las más grandes en la historia de la tecnología. Si no sabes qué es una IPO, te dejo aquí este vídeo donde te lo explico: https://youtu.be/tPFplkfardo

https://youtu.be/tPFplkfardo

n 2021, la empresa cambió oficialmente su nombre a META Platforms para reflejar su visión más amplia centrada en el metaverso, un concepto de espacio virtual inmersivo donde las personas pueden interactuar en entornos digitales compartidos. Este cambio marca una transición estratégica hacia el desarrollo de tecnologías innovadoras en inteligencia artificial, realidad aumentada (AR) y realidad virtual (VR).

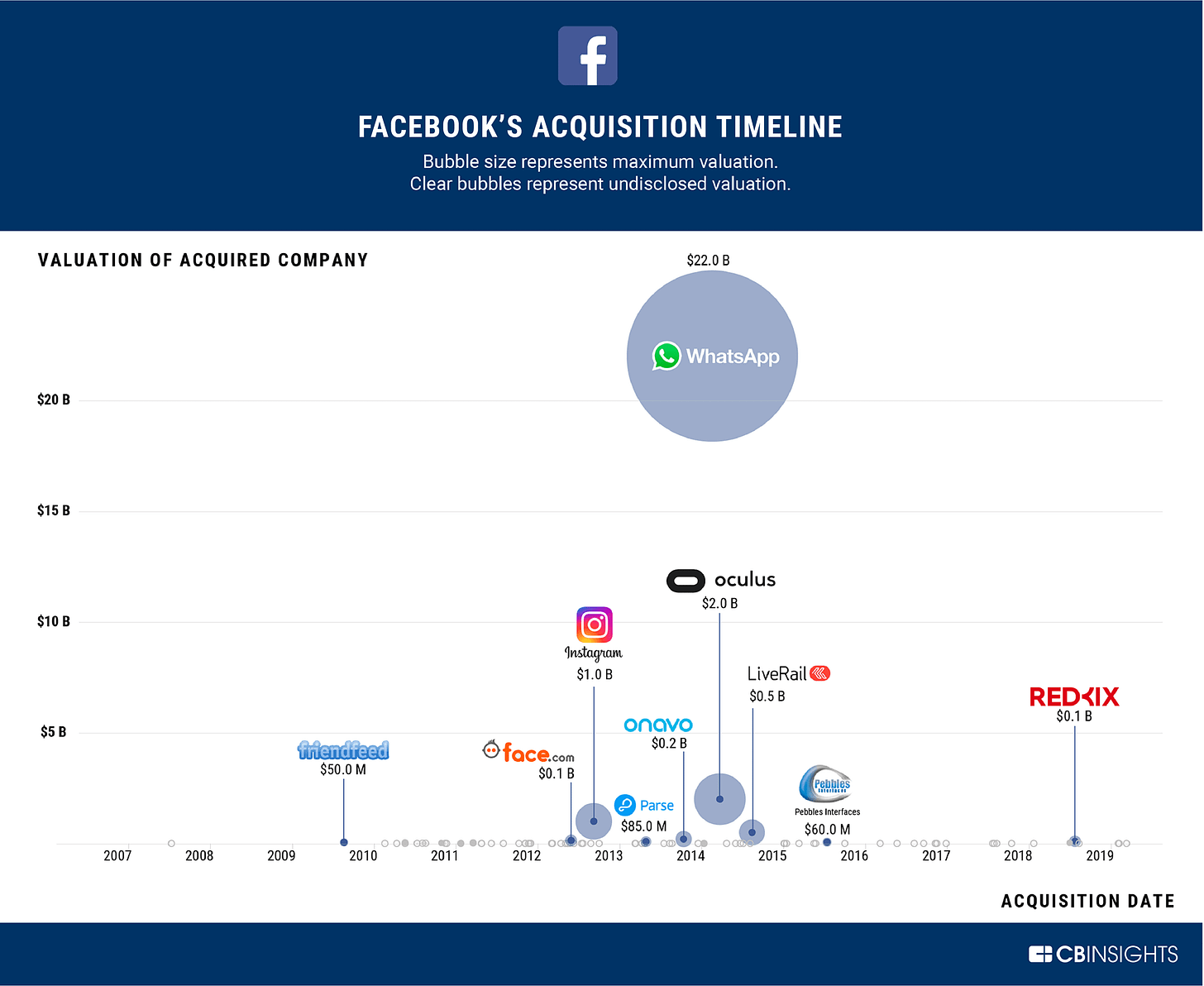

Adquisiciones Estratégicas de META

A lo largo de su historia, META ha ejecutado una serie de adquisiciones estratégicas que han sido clave en su crecimiento y diversificación. En la siguiente imagen muestra un timeline con las compras más importantes realizadas por la compañía, destacando cómo ha reforzado su ecosistema a través de la adquisición de plataformas complementarias.

META comenzó su estrategia de adquisiciones con Instagram en 2012 por $1,000 millones, en lo que se considera una de las compras más rentables de la historia. En ese momento, Instagram era una startup emergente con gran tracción en el segmento de imágenes y fotografía móvil. Con esta compra, META eliminó a un posible competidor y reforzó su dominio en redes sociales.

Dos años después, en 2014, la compañía hizo su adquisición más grande hasta la fecha, comprando WhatsApp por $22,000 millones. Esta compra no solo expandió su presencia en el sector de mensajería móvil, sino que también le otorgó acceso a más de 2,000 millones de usuarios activos en todo el mundo.

En paralelo a su consolidación en redes sociales, META apostó por el futuro de la realidad virtual adquiriendo Oculus en 2014 por $2,000 millones. Con esta compra, la empresa entró de lleno en el desarrollo de dispositivos y software de realidad virtual, lo que más adelante sería la base de su división Reality Labs y su visión del Metaverso.

META también ha adquirido compañías enfocadas en publicidad y análisis de datos para optimizar su modelo de negocio:

LiveRail (2014, $500 millones): Una plataforma de monetización de video digital que ayudó a fortalecer la publicidad en videos dentro de Facebook e Instagram.

Onavo (2013, $200 millones): Una empresa de analítica de datos utilizada para entender tendencias de uso en dispositivos móviles.

Parse (2013, $85 millones): Plataforma de backend para desarrollo de aplicaciones móviles, que facilitó la integración de apps dentro del ecosistema de META.

META también ha adquirido empresas más pequeñas enfocadas en interfaces futuristas y hardware:

Pebbles Interfaces (2015, $60 millones): Tecnología de seguimiento de manos para mejorar la experiencia en realidad virtual.

RedKix (2018, $100 millones): Plataforma de mensajería enfocada en productividad, usada para mejorar la integración de comunicación empresarial en Workplace de META.

Esta línea de tiempo refleja cómo META ha utilizado adquisiciones estratégicas para consolidar su posición en el mercado. Desde eliminar competidores hasta expandirse en nuevos sectores como mensajería, publicidad digital y realidad virtual, estas compras han sido fundamentales para su dominio actual.

Sin embargo, la compañía también ha enfrentado regulación antimonopolio debido a la magnitud de estas adquisiciones, lo que podría afectar futuras compras de empresas.

El liderazgo de Mark Zuckerberg y la cultura interna de META han sido elementos fundamentales en la configuración de la estrategia y el éxito de la empresa. El estilo de gestión de Zuckerberg se caracteriza por una visión a largo plazo, una fuerte orientación hacia la innovación y una predisposición a asumir riesgos en la búsqueda de nuevas oportunidades de mercado.

Esta actitud ha impulsado la adopción de tecnologías disruptivas como la inteligencia artificial, la realidad virtual y el metaverso, posicionando a META como un actor pionero en estos campos. A nivel cultural, la empresa fomenta un ambiente de trabajo dinámico y colaborativo, que promueve la experimentación y la toma de decisiones ágil, lo que facilita la adaptación a crisis y cambios en el entorno competitivo.

2. Cómo gana dinero Meta

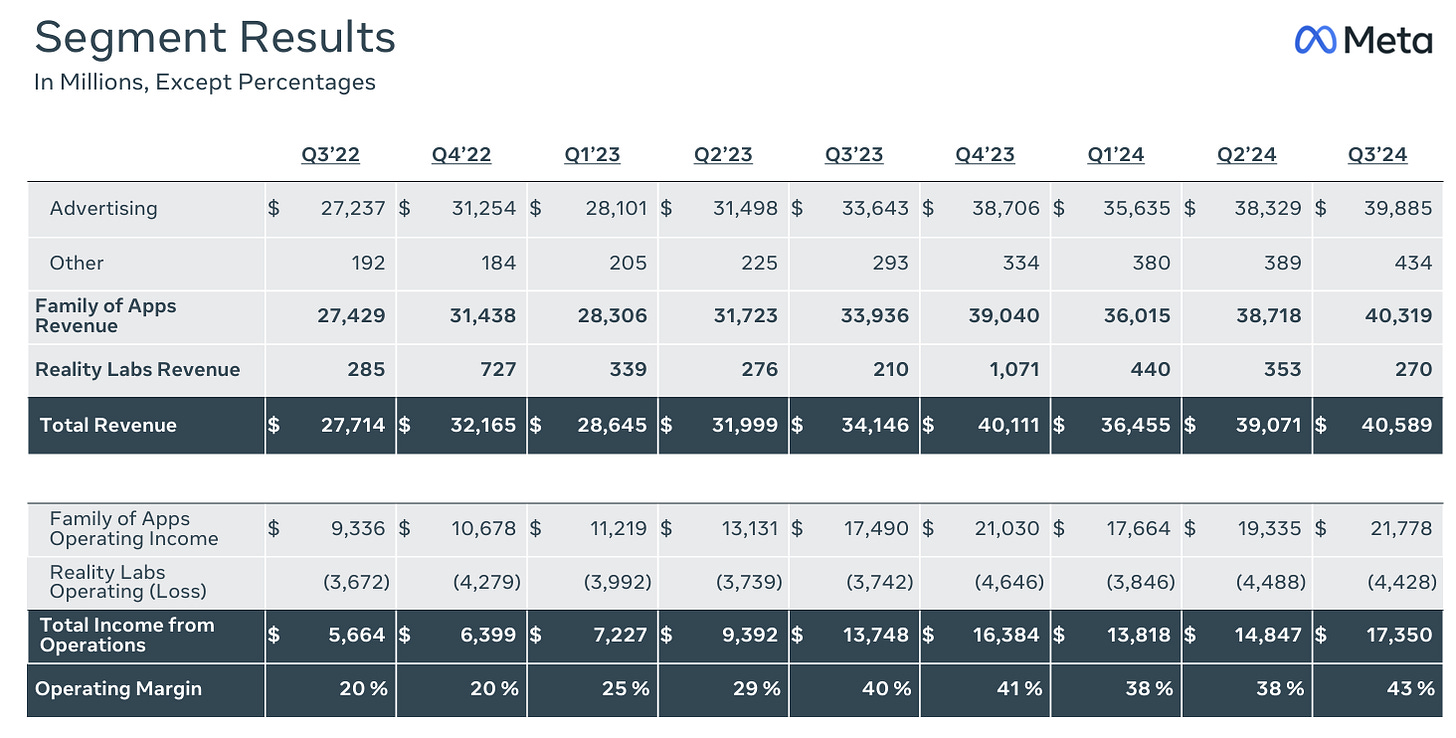

META Platforms, Inc., genera sus ingresos a través de dos segmentos principales: Family of Apps (FoA) y Reality Labs (RL), cada uno enfocado en distintas fuentes de monetización y productos.

2.1 Family of Apps (FoA): Publicidad Digital

El segmento Family of Apps, que incluye Facebook, Instagram, Messenger, y WhatsApp, es la principal fuente de ingresos de META. En el tercer trimestre de 2024, el 98% de los ingresos provinieron de la publicidad digital.

Segmentos de META. Fuente: Presentación de la compañía.

Modelo publicitario altamente segmentado: META ofrece herramientas de publicidad que permiten a los anunciantes llegar a audiencias específicas en función de datos como ubicación, intereses, edad, género y comportamiento en línea. Estos datos se recopilan a través del uso de las aplicaciones dentro del ecosistema de META, lo que les da una ventaja competitiva en precisión y retorno sobre inversión publicitaria (ROAS, por sus siglas en inglés).

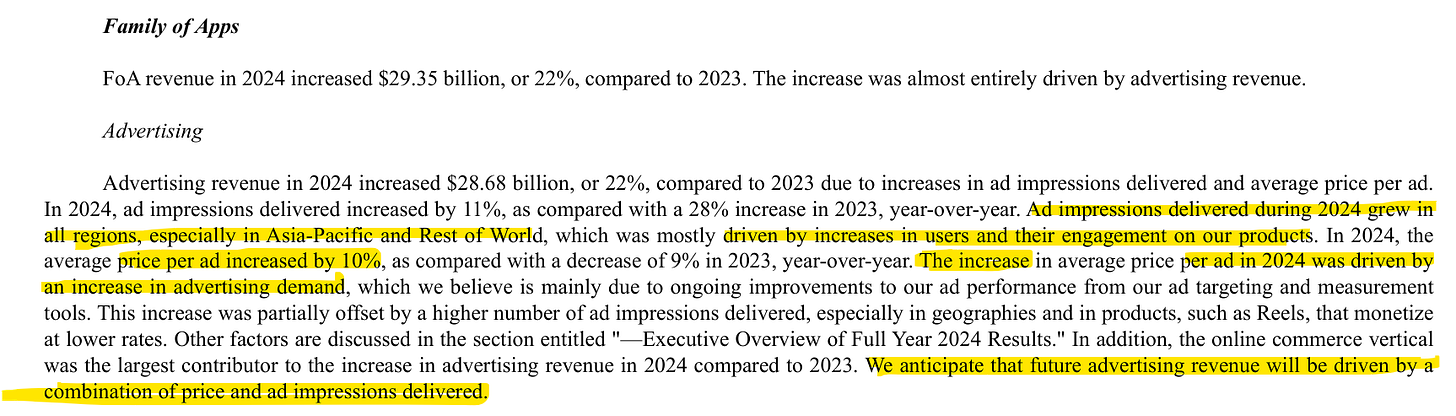

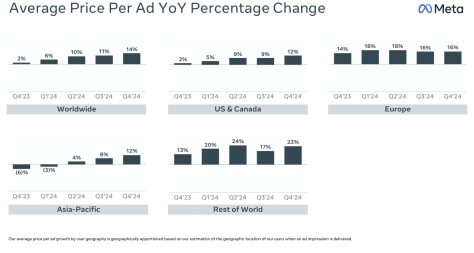

Ad Impressions y precios: En 2024, los ad impressions (impresiones publicitarias) crecieron un 7% interanual, mientras que el precio promedio por anuncio aumentó un 11%. Este crecimiento refleja tanto la expansión de su base de usuarios como el valor agregado que los anunciantes encuentran en la plataforma.

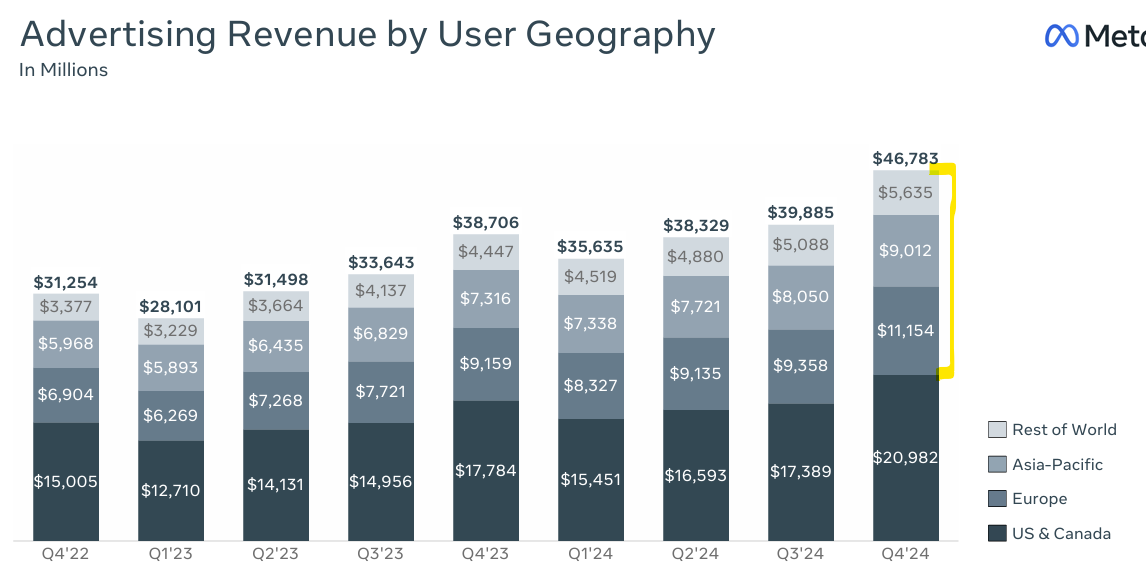

Geografía de ingresos publicitarios: Los ingresos publicitarios están distribuidos principalmente entre Estados Unidos, Canadá, Europa, Asia-Pacífico y el resto del mundo.

Fuente: Presentación de la compañía.

Las regiones como Asia-Pacífico y el resto del mundo presentan un crecimiento más acelerado en impresiones y participación de mercado debido al aumento del acceso a internet en mercados emergentes.

4. Productos de monetización dentro de FoA:

Facebook e Instagram: Usan formatos como Stories, Reels y Feed para insertar anuncios.

WhatsApp: Aunque tradicionalmente no generaba ingresos publicitarios, en 2024 introdujo nuevas herramientas para empresas, como WhatsApp Channels, que permiten a negocios interactuar con usuarios de manera directa.

Messenger: Ofrece anuncios y herramientas de interacción empresarial.

El segmento Reality Labs genera ingresos a través de la venta de productos de hardware y contenido enfocado en realidad virtual (VR) y realidad aumentada (AR). Aunque esta división actualmente opera con pérdidas significativas, representa la apuesta de META por liderar el desarrollo del metaverso.

Productos destacados:

Meta Quest: Dispositivos de realidad virtual como Quest 3 y Quest Pro, diseñados para juegos, fitness y experiencias inmersivas.

Ray-Ban Meta: Gafas inteligentes con capacidades de transmisión y asistencia de inteligencia artificial.

Meta Horizon Worlds: Una plataforma social inmersiva que permite a los usuarios interactuar y asistir a eventos virtuales.

2. Estrategia a largo plazo: META ha invertido más de $18 mil millones anuales en Reality Labs para el desarrollo de tecnologías de interfaz neural y ecosistemas de AR/VR, anticipando un retorno a medida que el metaverso y sus aplicaciones comerciales maduren.

META también obtiene ingresos por actividades complementarias, como:

Comercio Electrónico: Herramientas integradas para empresas, como compras en Instagram y Facebook Marketplace.

Pagos y Servicios Empresariales: WhatsApp Business permite a empresas gestionar interacciones y transacciones directamente dentro de la aplicación.

Para evaluar cómo gana dinero META y medir su desempeño, es crucial monitorear ciertos Key Performance Indicators (KPIs) que reflejan el impacto de su modelo de negocio. Estos indicadores permiten analizar la efectividad de su plataforma publicitaria, la adopción de sus productos y la rentabilidad de sus nuevas iniciativas.

El segmento de publicidad digital es la principal fuente de ingresos de META como hemos visto. Los siguientes KPIs son esenciales para evaluar su rendimiento:

Daily Active Users (DAU): Número de usuarios activos diarios en Facebook, Instagram, WhatsApp y Messenger.

Monthly Active Users (MAU): Número de usuarios únicos que interactúan con sus plataformas al menos una vez al mes.

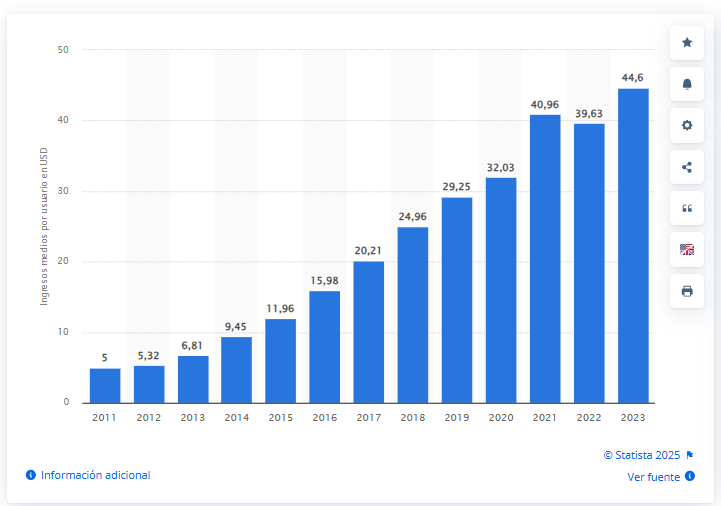

Average Revenue per User (ARPU): Ingresos promedio generados por usuario en un período determinado.

META también obtiene ingresos por actividades complementarias, como:

Comercio Electrónico: Herramientas integradas para empresas, como compras en Instagram y Facebook Marketplace.

Pagos y Servicios Empresariales: WhatsApp Business permite a empresas gestionar interacciones y transacciones directamente dentro de la aplicación.

Para evaluar cómo gana dinero META y medir su desempeño, es crucial monitorear ciertos Key Performance Indicators (KPIs) que reflejan el impacto de su modelo de negocio.

Estos indicadores permiten analizar la efectividad de su plataforma publicitaria, la adopción de sus productos y la rentabilidad de sus nuevas iniciativas.

El segmento de publicidad digital es la principal fuente de ingresos de META como hemos visto. Los siguientes KPIs son esenciales para evaluar su rendimiento:

Daily Active Users (DAU): Número de usuarios activos diarios en Facebook, Instagram, WhatsApp y Messenger.

Monthly Active Users (MAU): Número de usuarios únicos que interactúan con sus plataformas al menos una vez al mes.

Average Revenue per User (ARPU): Ingresos promedio generados por usuario en un período determinado.

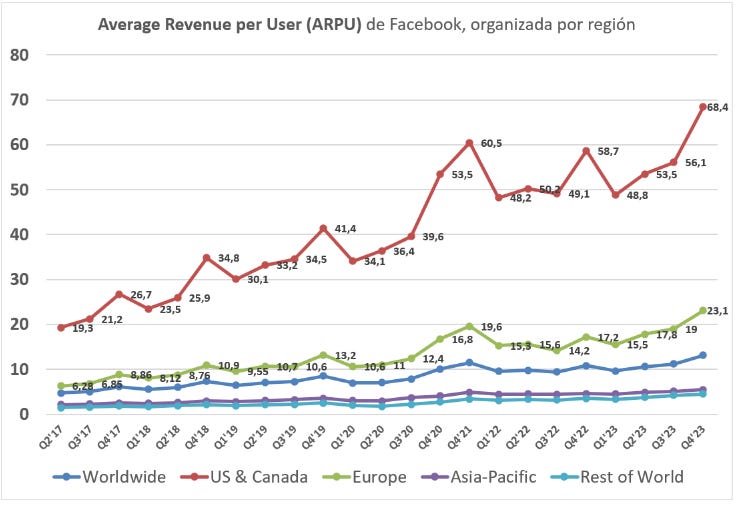

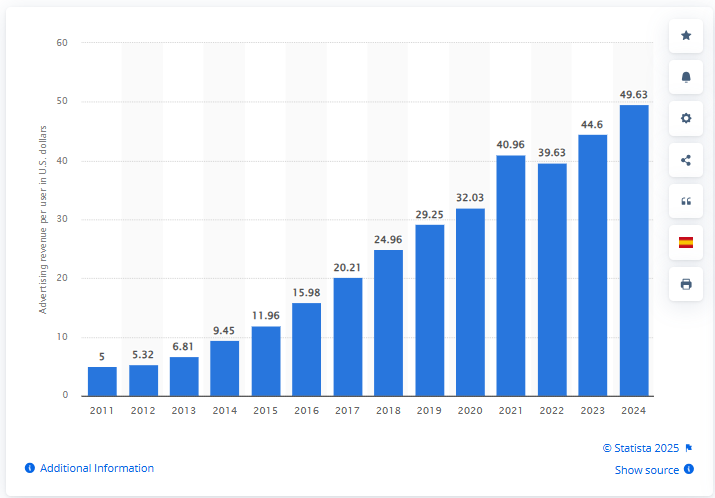

Ingresos medio por usuario (ARPU) de Meta (Facebook) a nivel mundial entre 2011 y 2023. Fuente: Statista.

Ad Impressions: Número de veces que se muestra un anuncio en cualquiera de sus plataformas.

Cost per Mille (CPM): Costo promedio por cada 1,000 impresiones de anuncios.

Click-Through Rate (CTR): Porcentaje de usuarios que hacen clic en un anuncio después de verlo.

Return on Ad Spend (ROAS): Retorno sobre la inversión publicitaria de los anunciantes en la plataforma de META.

Ad Load: Proporción de contenido que es publicidad en el feed de los usuarios.

Retention Rate: Porcentaje de usuarios que continúan utilizando las aplicaciones después de un período específico.

Dado que Reality Labs representa la apuesta de META por el futuro de la realidad virtual y aumentada, es clave monitorear:

Ventas de dispositivos Meta Quest y Ray-Ban Meta: Cantidad de unidades vendidas de hardware de realidad virtual y mixta.

Usuarios activos en Horizon Worlds: Número de personas interactuando regularmente en su plataforma de metaverso.

Tiempo de uso promedio por usuario en VR: Indicador de engagement con su ecosistema de realidad virtual.

Ingresos por Reality Labs: Monto generado por la venta de hardware, software y experiencias en el metaverso.

Pérdidas operativas de Reality Labs: Diferencia entre ingresos y costes operativos de la división.

Adopción de herramientas de realidad aumentada (AR): Uso de tecnología AR en apps como Instagram y Facebook.

META ha expandido su negocio hacia el comercio digital y la mensajería empresarial, por lo que es clave medir en un futuro:

Transacciones en Instagram Shopping y Facebook Marketplace: Cantidad de compras realizadas dentro de sus plataformas.

Usuarios activos en WhatsApp Business: Cantidad de empresas utilizando WhatsApp para interactuar con clientes.

Ingresos por WhatsApp Channels: Monetización de interacciones empresariales en la plataforma de mensajería.

Tasa de conversión en e-commerce: Porcentaje de usuarios que realizan una compra después de interactuar con productos en META.

En conclusión, el modelo de negocio de META está dominado por la publicidad digital, pero con una visión estratégica que apuesta por diversificar sus ingresos mediante el metaverso y el desarrollo de hardware avanzado.

META opera en un entorno altamente competitivo y dinámico, donde múltiples factores influyen en su éxito y sostenibilidad a largo plazo, por eso me gusta realizar un breve análisis Porter.

Amenaza de nuevos entrantes

Barreras de entrada altas: META disfruta de ventajas como economías de escala, una base de usuarios masiva y un conocimiento profundo del comportamiento del cliente, lo que dificulta que nuevos competidores logren establecerse.

Inversiones iniciales considerables: Ingresar al sector de tecnología y redes sociales requiere enormes inversiones en infraestructura, publicidad y tecnologías emergentes como inteligencia artificial y realidad virtual.

Lealtad de los usuarios: Las plataformas de META han establecido un nivel de integración y fidelidad significativo, haciendo difícil que nuevos competidores capten usuarios.

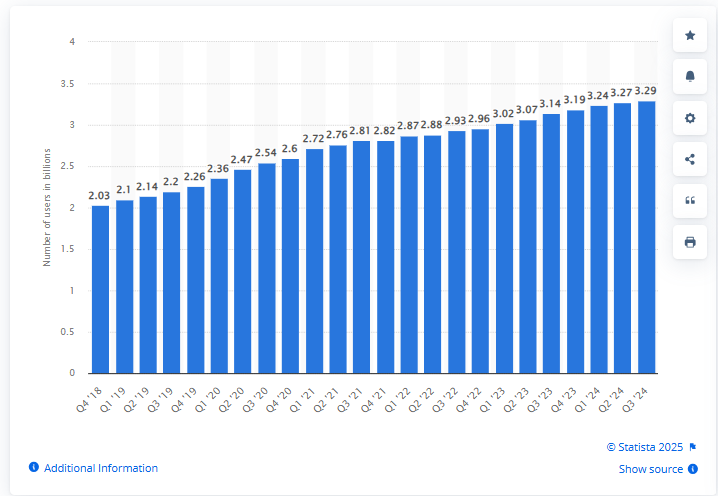

Número acumulado de usuarios diarios de productos Meta en el tercer trimestre de 2024. Fuente: Statista.

Poder de los proveedores

Diversificación de proveedores: META cuenta con una red diversificada de proveedores de tecnología y hardware, lo que reduce el riesgo de dependencia de un solo proveedor.

Infraestructura de red: Para garantizar la conectividad y el funcionamiento óptimo de sus aplicaciones, META colabora con teleoperadoras y empresas de telecomunicaciones globales, que ofrecen capacidad de red y acceso a internet en regiones clave. Estas asociaciones son fundamentales para llevar sus servicios a usuarios en áreas donde la conectividad puede ser un desafío. Puedo asegurar que la relación con los proveedores es muy buena, todo el mundo quiere tener a META como proveedor.

Dependencia estratégica de plataformas móviles: META opera dentro de los ecosistemas de iOS (Apple) y Android (Google), lo que significa que su capacidad para distribuir sus aplicaciones y recopilar datos está en gran medida sujeta a las políticas de estas plataformas. Si bien esto podría dar a los proveedores de sistemas operativos cierto poder sobre META, la empresa ha diversificado sus operaciones para reducir riesgos, invirtiendo en tecnologías propias, como sus gafas inteligentes y dispositivos de realidad virtual.

Poder limitado de los proveedores: Aunque algunos insumos como componentes para realidad virtual tienen pocos fabricantes, META puede negociar en mejores términos debido a su volumen de compras.

Riesgo de dependencia en datos: META depende de ecosistemas como iOS y Android para operar sus aplicaciones, lo que les da cierto poder sobre la empresa.

Poder de los compradores

Gran base de usuarios: Con más de 3,2 mil millones de usuarios activos, el poder individual de los usuarios es bajo. Sin embargo, la pérdida masiva de usuarios podría impactar significativamente los ingresos.

Demanda por privacidad: Los usuarios están cada vez más preocupados por la privacidad, lo que podría afectar cómo interactúan con los productos de META y sus anunciantes.

Dependencia de los anunciantes: Los ingresos de META dependen en gran medida de los anunciantes, quienes buscan alto retorno de inversión y podrían cambiar a plataformas competidoras si no se cumplen sus expectativas.

Amenaza de productos sustitutos

Sustitutos en redes sociales: Aunque plataformas como TikTok y Snapchat representan competencia, META mantiene su liderazgo diversificando sus servicios (Instagram Reels, WhatsApp Business, etc.).

Alternativas tecnológicas: Los avances en blockchain, aplicaciones descentralizadas y otros ecosistemas podrían representar amenazas futuras.

Costes de cambio bajos: Los usuarios pueden cambiar fácilmente entre plataformas sociales, aumentando la presión para que META innove constantemente.

Rivalidad entre competidores

Competencia intensa: META enfrenta rivalidad de empresas como Google, Amazon y TikTok, que también compiten por ingresos publicitarios y tecnologías emergentes.

Diferenciación y liderazgo: META se destaca por su capacidad para integrar aplicaciones y ofrecer experiencias únicas en redes sociales, realidad virtual y comercio electrónico.

Estrategias de adquisición: La compra de compañías como Instagram y WhatsApp ha fortalecido la posición de META, minimizando la competencia.

4. ¿Qué ventaja competitiva tiene?

Para comprender la ventaja competitiva de META Platforms, Inc., es clave analizar su moat (foso económico).

Un foso económico protege a una empresa de la competencia, permitiéndole sostener una alta rentabilidad en el tiempo. En el caso de META, su ventaja competitiva se fundamenta en múltiples factores estratégicos que la hacen casi impenetrable para nuevos competidores.

META se posiciona en un ecosistema altamente competitivo en el que convive con otros gigantes tecnológicos como Google, TikTok y Amazon, cada uno con propuestas y estrategias diferenciadas. Mientras que META ha desarrollado un ecosistema integral centrado en la interconexión social y la publicidad digital, Google destaca en el ámbito de la búsqueda y la publicidad basada en análisis de datos, apoyado por una infraestructura robusta y diversificada.

Por otro lado, TikTok ha revolucionado el mercado del contenido viral y de formato corto, capturando la atención de una audiencia joven y dinámica, mientras que Amazon se ha consolidado como líder en comercio electrónico y servicios en la nube. En términos de innovación, cada uno de estos actores invierte significativamente en inteligencia artificial y tecnologías emergentes, pero la resiliencia ante cambios regulatorios y la capacidad de adaptación tecnológica varían: META depende en gran medida de la monetización a través de la publicidad digital, lo que la hace más vulnerable a modificaciones en las normativas de privacidad, mientras que la diversificación de servicios en empresas como Google y Amazon les permite amortiguar ciertos impactos regulatorios.

1. Efecto Red: La Gran Barrera de Entrada

Uno de los mayores activos de META es su efecto red. Este principio establece que el valor de una plataforma crece a medida que más personas la utilizan. META posee más de 3.5 mil millones de usuarios activos mensuales a nivel global en su ecosistema de aplicaciones, lo que genera una barrera de entrada insuperable para competidores emergentes.

Cuanto más gente usa Facebook, Instagram, WhatsApp y Messenger, más atractivo se vuelve para otros usuarios y anunciantes.

Resultados Q3 2024, aumento de DAP del 5% incluso con 3.29 billones de usuarios.

Nuevas plataformas como TikTok pueden ganar relevancia, pero la interconectividad de META le permite adaptarse rápidamente e integrar nuevas funciones como Instagram Reels para competir directamente.

2. Dominio en Publicidad Digital y Data

META ha creado un ecosistema publicitario ultra segmentado, que permite a los anunciantes alcanzar audiencias específicas con una precisión inigualable. Este modelo ha sido clave en su éxito financiero:

La empresa tiene una base de datos masiva sobre los hábitos de consumo de sus usuarios (desde hace años incluso cuando no había tanta regulación), lo que permite optimizar la entrega de anuncios.

Meta hace inversiones masivas en IA para mejorar el target del usuario final.

Su plataforma de Machine Learning e Inteligencia Artificial mejora continuamente la segmentación publicitaria, asegurando a las empresas un alto retorno sobre inversión (ROAS).

En comparación con otros gigantes tecnológicos como Google y Amazon, la publicidad en META sigue siendo más efectiva en engagement y conversión directa.

3. Infraestructura Tecnológica y Escalabilidad Global

A diferencia de otras redes sociales, META ha desarrollado su propia infraestructura tecnológica que abarca desde cables submarinos hasta Data Centers y PoPs (Points of Presence), optimizando la velocidad y disponibilidad de sus servicios.

Cables submarinos. Fuente: CircleID

Esta red global reduce costes operativos y dependencia de terceros, algo que muchos competidores no pueden igualar.

Permite a META distribuir contenido de manera eficiente y a menor costo, consolidando su moat tecnológico.

Pensad que cuando hay un problema en uno de estos cables, se tiene que mandar un barco in situ para arreglarlo, y eso os puedo asegurar que es un dineral que no muchas empresas pueden permitirse.

META cuenta con un MOAT extremadamente sólido basado en su efecto red, dominio en publicidad digital, infraestructura tecnológica e innovación constante.

A pesar de enfrentar amenazas regulatorias y cambios en el ecosistema digital, su capacidad de adaptación y liderazgo global la posicionan como una de las empresas tecnológicas más resistentes y con mayor potencial de crecimiento a largo plazo.

Si quisiéramos hablar acerca de una fortaleza competitiva, podríamos hablar de su posición de caja neta, nada menos que 27.4 billones de dólares en 2023 de 21B a Q3 de 2024.

Caja Neta de Meta.

Te dejo por aquí las redes sociales por si te interesa este contenido:

En este caso no analizo la directiva, dado que Mark, ha demostrado varias veces su Skin in the Game.

5. Comportamiento Histórico

Para comprender la evolución y resiliencia de META Platforms, Inc., es clave analizar su comportamiento histórico en términos de crecimiento, adaptación a tendencias tecnológicas y capacidad de sortear crisis económicas y regulatorias.

Desde su fundación en 2004 hasta la actualidad, META ha demostrado ser una empresa con altos márgenes, crecimiento sostenido y capacidad de reinvención, características esenciales para su éxito a largo plazo.

En la siguiente imagen podemos ver la evolución de sus ingresos, los márgenes brutos y operativos, y podemos decir que SIEMPRE ha sido rentable la empresa.

El 2020 fue un punto de inflexión para META. La pandemia del COVID-19 aceleró drásticamente el uso de las redes sociales, lo que resultó en un aumento exponencial del tiempo que los usuarios pasaban en sus plataformas. Con más empresas migrando al comercio digital, los ingresos publicitarios se dispararon. Sin embargo, este impulso vino acompañado de desafíos estructurales.

En 2021, Apple implementó cambios en iOS que restringieron la capacidad de rastreo de anuncios en aplicaciones de terceros. Esta medida afectó significativamente a META, ya que limitó la eficacia de su modelo publicitario basado en datos. Como resultado, la compañía tuvo que invertir más en inteligencia artificial y en modelos predictivos para compensar la pérdida de información granular sobre los usuarios.

¿Cómo podría afectar una crisis económica a META?

META está indirectamente ligada al consumo, pero no de la misma forma en que lo están otras empresas tradicionales de retail o servicios. Al depender casi completamente de la publicidad digital, su negocio está atado a los presupuestos de marketing de las empresas. En tiempos de crisis, muchas compañías reducen su gasto publicitario, lo que podría traducirse en una caída en los ingresos de META.

Sin embargo, hay dos factores que podrían mitigar el impacto de una recesión:

La digitalización es cada vez más fuerte: Incluso en crisis, muchas empresas siguen apostando por la publicidad digital como la forma más eficiente de atraer clientes.

Modelo flexible y escalable: META tiene la capacidad de ajustar su estructura de costos y desarrollar nuevas fuentes de ingresos rápidamente.

A pesar de los desafíos, el historial de META demuestra que es una empresa altamente adaptable y resistente a cambios. Aunque enfrenta obstáculos como la regulación, la competencia y las transformaciones tecnológicas, su ventaja competitiva y escala global la posicionan como un jugador clave en la economía digital del futuro.

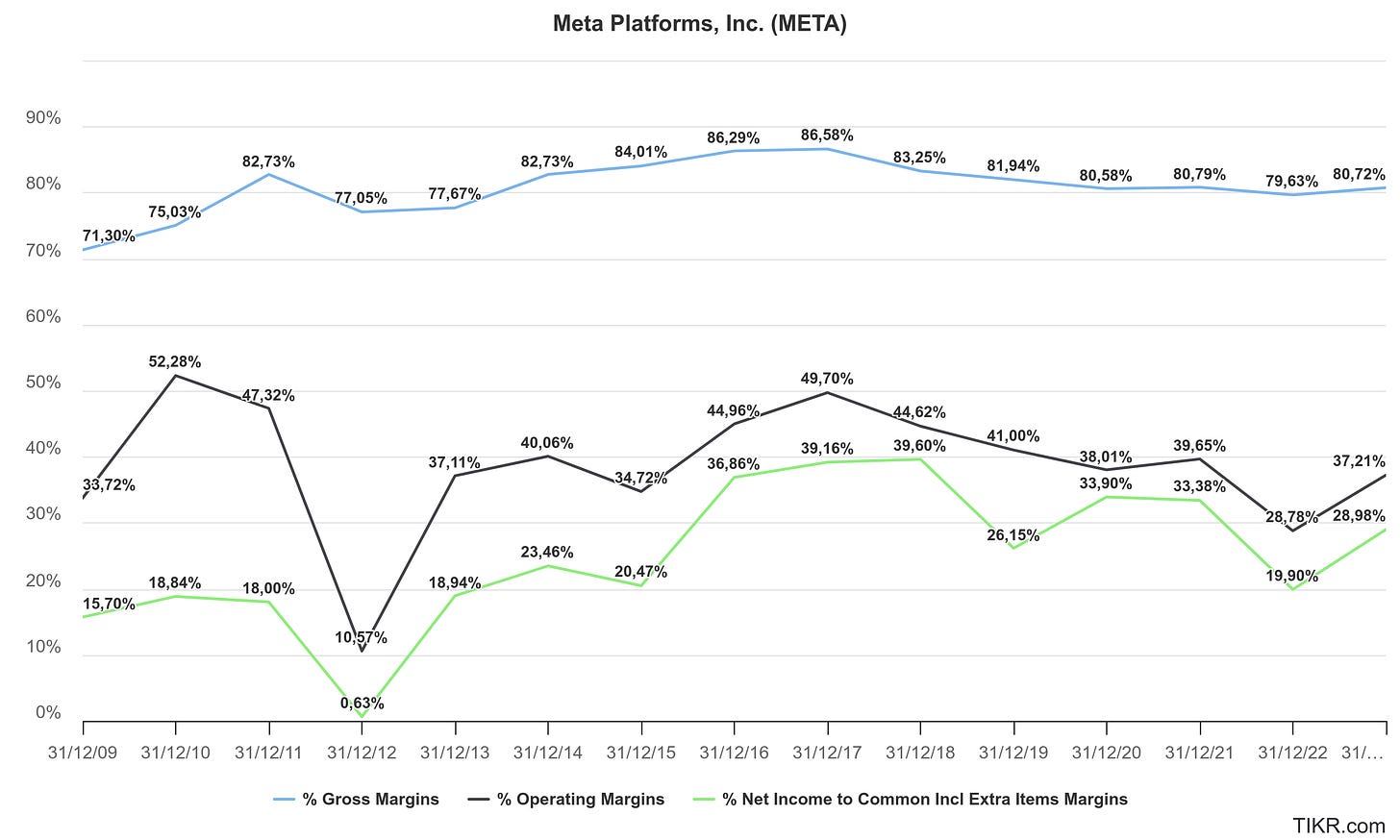

6. Histórico de Márgenes

META ha demostrado históricamente márgenes sólidos y rentabilidad elevada, reflejando su capacidad de escalar su modelo de negocio basado en publicidad digital. Sin embargo, sus márgenes han evolucionado a lo largo de los años, influenciados por factores como el crecimiento de ingresos, cambios regulatorios, inversiones en nuevas tecnologías y ciclos económicos.

Márgenes Brutos (% Gross Margins)

Se han mantenido consistentemente altos, oscilando entre 75% y 86% en sus mejores años, reflejando la alta rentabilidad del modelo publicitario digital.

En los últimos años han mostrado una ligera caída, situándose en torno al 80%, aunque siguen siendo superiores a los de la mayoría de empresas tecnológicas.

Márgenes Operativos (% Operating Margins)

Han sido un indicador clave de la eficiencia operativa de META. Alcanzaron picos superiores al 49% en 2017, mostrando su capacidad de generar altos beneficios antes de intereses e impuestos.

Sin embargo, en los últimos años, los márgenes operativos han caído hasta el rango del 28-37%, debido a:

Aumento en inversiones en Reality Labs (Metaverso y hardware de realidad virtual).

Mayores gastos en infraestructura y servidores para manejar el crecimiento de datos y usuarios.

Impacto de cambios en privacidad, como la restricción del rastreo de anuncios en iOS, lo que ha llevado a la necesidad de invertir más en IA y nuevas estrategias de monetización.

Márgenes Netos (% Net Income Margins)

Estos han seguido una evolución similar a los márgenes operativos, reflejando la capacidad de META para convertir ingresos en beneficios netos.

En su punto más alto, superaban el 39%, pero recientemente han caído hasta niveles cercanos al 19-28%, lo que refleja una menor eficiencia en la conversión de ingresos en utilidades finales.

META ha sido históricamente una máquina de generación de efectivo, con márgenes extremadamente rentables. Sin embargo, en los últimos años, estos han bajado debido a inversiones en nuevas tecnologías, mayores costos operativos y cambios en el entorno publicitario.

El futuro de los márgenes dependerá de:

✅ La eficiencia de sus inversiones en IA y Metaverso. ✅ La capacidad de META para optimizar costes sin comprometer el crecimiento. ✅ La evolución del mercado publicitario y su modelo de monetización.

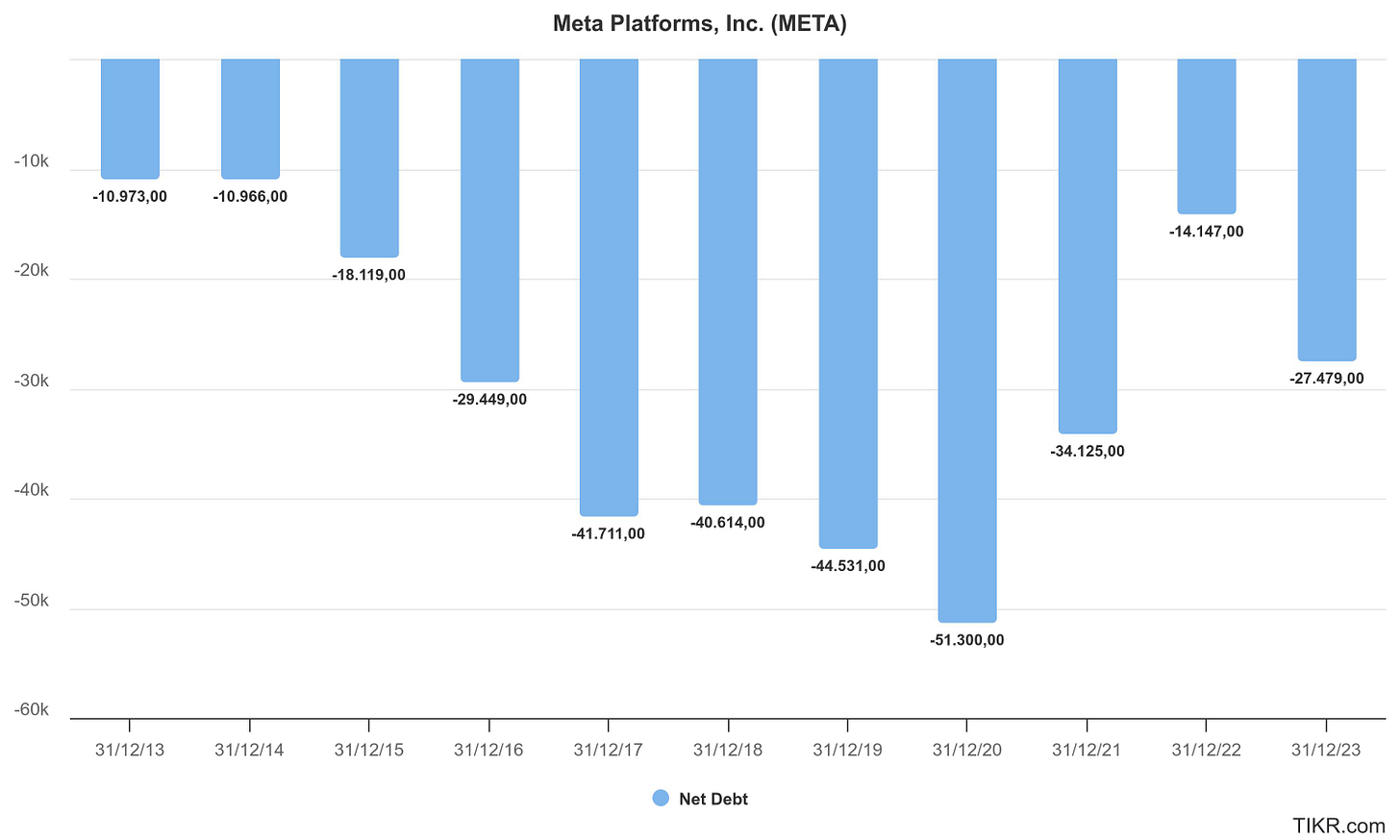

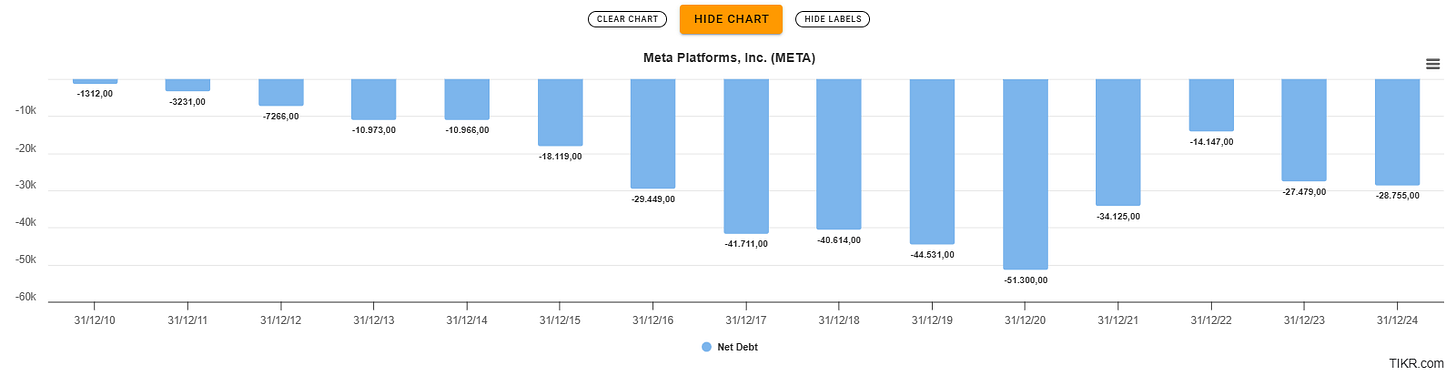

7. Deuda

Meta sigue manteniendo una posición financiera sólida con una deuda neta negativa, lo que significa que tiene más efectivo y equivalentes que deuda total. Veamos la evolución de su deuda neta en los últimos años:

Evolución Deuda Neta de Meta.

Si Meta sigue generando altos flujos de efectivo operativos, es probable que mantenga esta tendencia de deuda neta negativa, lo que le da flexibilidad para invertir en innovación, recompra de acciones y posibles adquisiciones estratégicas.

Si la compañía decide acelerar su inversión en IA y hardware, podríamos ver una reducción en su posición neta de caja o incluso emisión de deuda a largo plazo como hasta ahora.

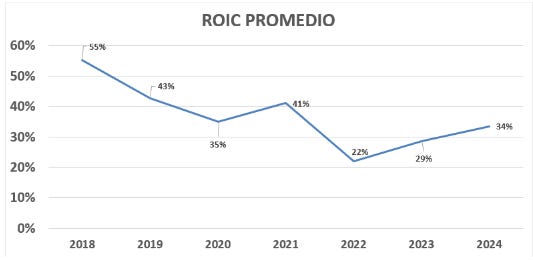

8. ROIC

El ROIC (Return on Invested Capital) es una métrica clave para evaluar la eficiencia con la que una empresa utiliza su capital invertido para generar beneficios. Un ROIC alto y estable indica una empresa con una ventaja competitiva sólida y un uso eficiente del capital.

Te dejo un vídeo de 2021 donde te explico en detalle su cálculo y por qué es importante:

En el caso de Meta Platforms, Inc., el ROIC es un indicador crucial, ya que la compañía ha realizado fuertes inversiones en IA, metaverso, infraestructura tecnológica y adquisiciones estratégicas, lo que hace que la rentabilidad del capital invertido sea un factor determinante en su valoración.

ROIC de META.

Como vemos en la imagen anterior, el ROIC de META siempre ha sido superior al 20%, lo que significa que la empresa es capaz de crear valor con cada euro que posee.

La recuperación del ROIC en 2024 es una señal positiva, ya que indica que Meta está generando valor sobre sus inversiones, a pesar de su agresivo gasto en I+D.

Si la tendencia del ROIC continúa al alza en 2025, podría reforzar el caso alcista para la acción de Meta y justificar su reciente revalorización en bolsa.

Por otro lado, si calculamos la diferencia de beneficio neto entre 2018 y 2024, vemos que es de $40.248 mill.

Si sumamos los beneficios de esos años, y los comparamos con el capital invertido, nos dan tasas de reinversión del 47.08% y 61.53%.

Y, si dividemos los $40.248 mill entre los $110.369 (cambio en el capital invertido), nos da un retorno del 36.47%, si multiplicamos ese 36.47% por el 47.08%, la acción ha compuesto de media a un 17.17%, algo espectacular.

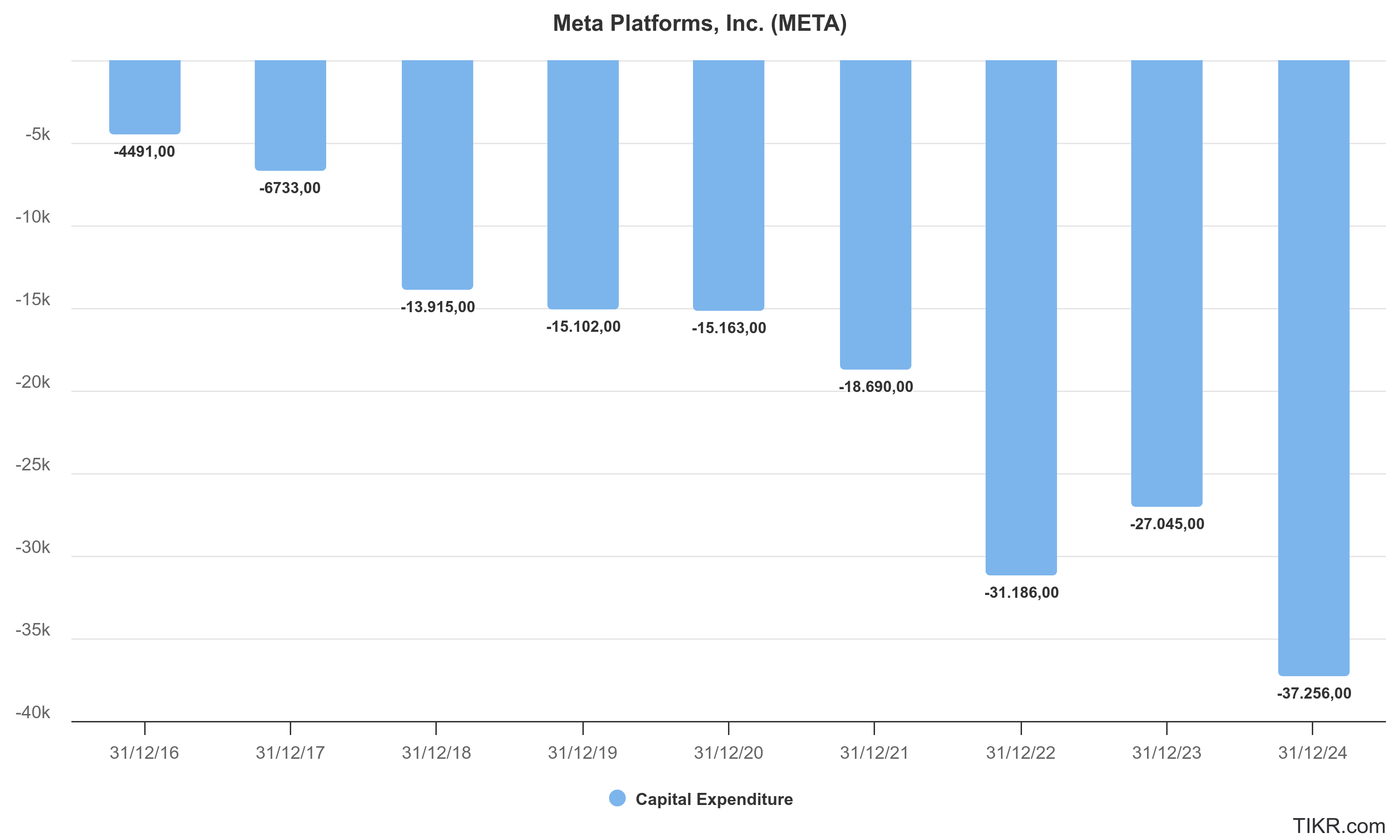

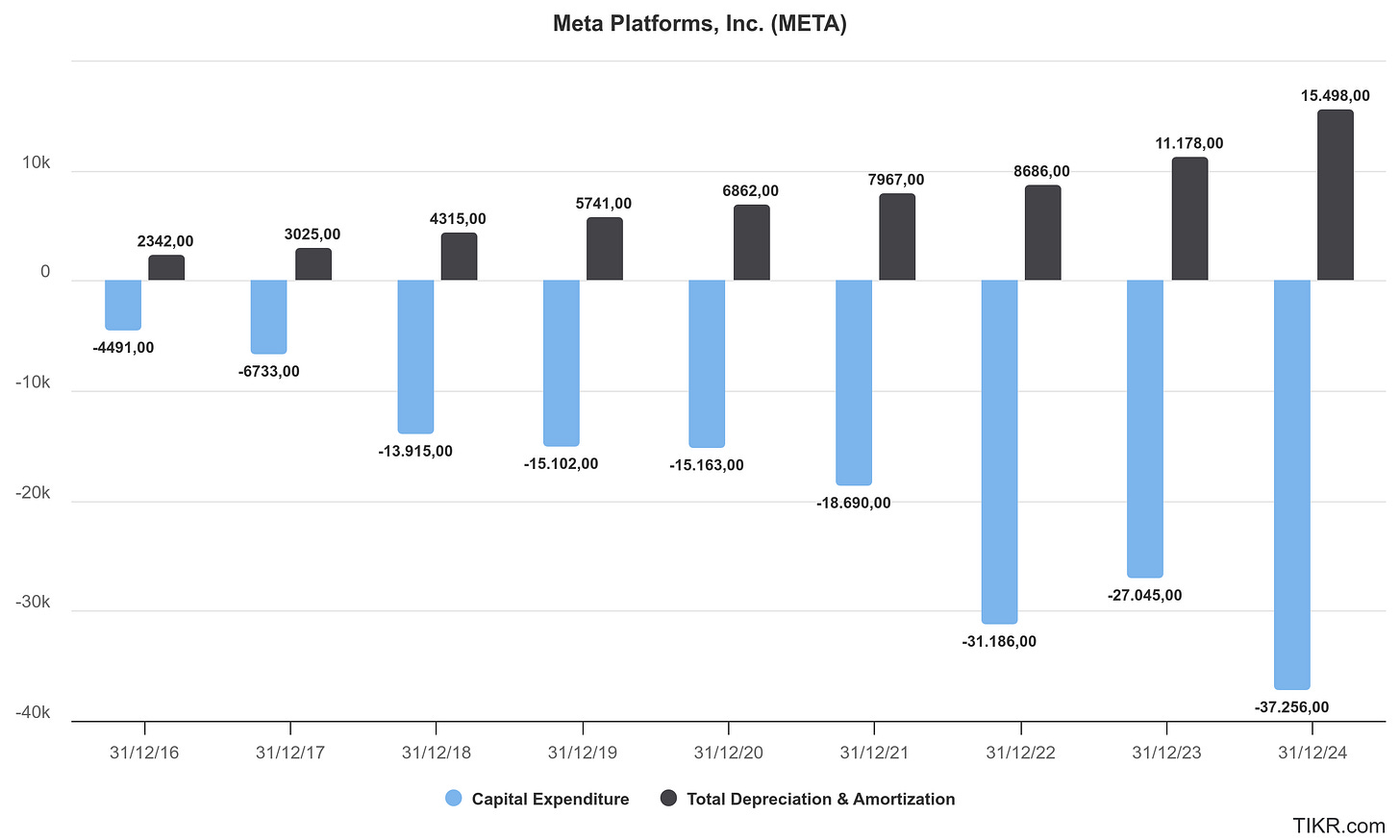

9. CAPEX

En el caso de META, su CAPEX ha crecido significativamente en los últimos años, reflejando su apuesta por la infraestructura de IA, servidores, centros de datos y el metaverso. Sin embargo, es fundamental diferenciar entre CAPEX de crecimiento y CAPEX de mantenimiento, ya que cada uno tiene implicaciones distintas en la rentabilidad y en la valoración de la compañía.

CAPEX de Crecimiento: Inversiones para la Expansión Futura

El CAPEX de crecimiento representa las inversiones que hace META para expandir sus operaciones y desarrollar nuevas tecnologías. En los últimos años, META ha dirigido una gran parte de su CAPEX a:

Infraestructura de inteligencia artificial: Expansión de sus data centers y servidores para potenciar modelos de IA avanzados en publicidad y machine learning.

Desarrollo del Metaverso (Reality Labs): Millonarias inversiones en realidad virtual y aumentada, incluyendo la creación de hardware como Meta Quest y plataformas como Horizon Worlds.

Expansión de su red de servidores y almacenamiento: Aumento de la capacidad de procesamiento para soportar el crecimiento de usuarios y la demanda de contenido en video, como Reels.

En el gráfico se observa que el CAPEX ha crecido drásticamente en los últimos años, alcanzando $37,256M en 2024, lo que indica una fuerte inversión en expansión.

CAPEX de Mantenimiento: Inversiones para Sostener el Negocio

El CAPEX de mantenimiento se refiere a los gastos necesarios para mantener la infraestructura actual y garantizar la continuidad operativa de META sin expandir sus operaciones. Esto incluye:

Renovación de servidores y equipos tecnológicos para evitar obsolescencia.

Mantenimiento y modernización de data centers existentes.

Costos operativos para sostener la red de publicidad digital y plataformas sociales.

Un indicador clave en el gráfico es la depreciación y amortización (barras negras), que refleja el costo contable de los activos a lo largo del tiempo.

Aunque ha crecido, se mantiene muy por debajo del CAPEX total, lo que sugiere que la mayoría de las inversiones recientes están dirigidas al crecimiento y no solo al mantenimiento.

El fuerte crecimiento en CAPEX de META tiene implicaciones directas en su valoración:

Flujo de caja libre: Un alto CAPEX reduce el flujo de caja libre (FCF) en el corto plazo, lo que puede afectar el valor de la acción si los inversores perciben que no hay suficiente retorno sobre estas inversiones.

ROIC y rentabilidad futura: Si el CAPEX de crecimiento genera buenos retornos, META podría aumentar su rentabilidad a largo plazo, justificando su estrategia expansiva.

Perspectiva de los inversores: Algunos analistas pueden ver el alto CAPEX como una señal de innovación, mientras que otros pueden interpretarlo como un gasto excesivo con riesgo de baja rentabilidad.

10. Valoración

Antes de centrarme en las métricas, me gustaría preguntarte, ¿si tuvieras que anunciarte para vender tus servicios y/o producto, dónde lo harías?

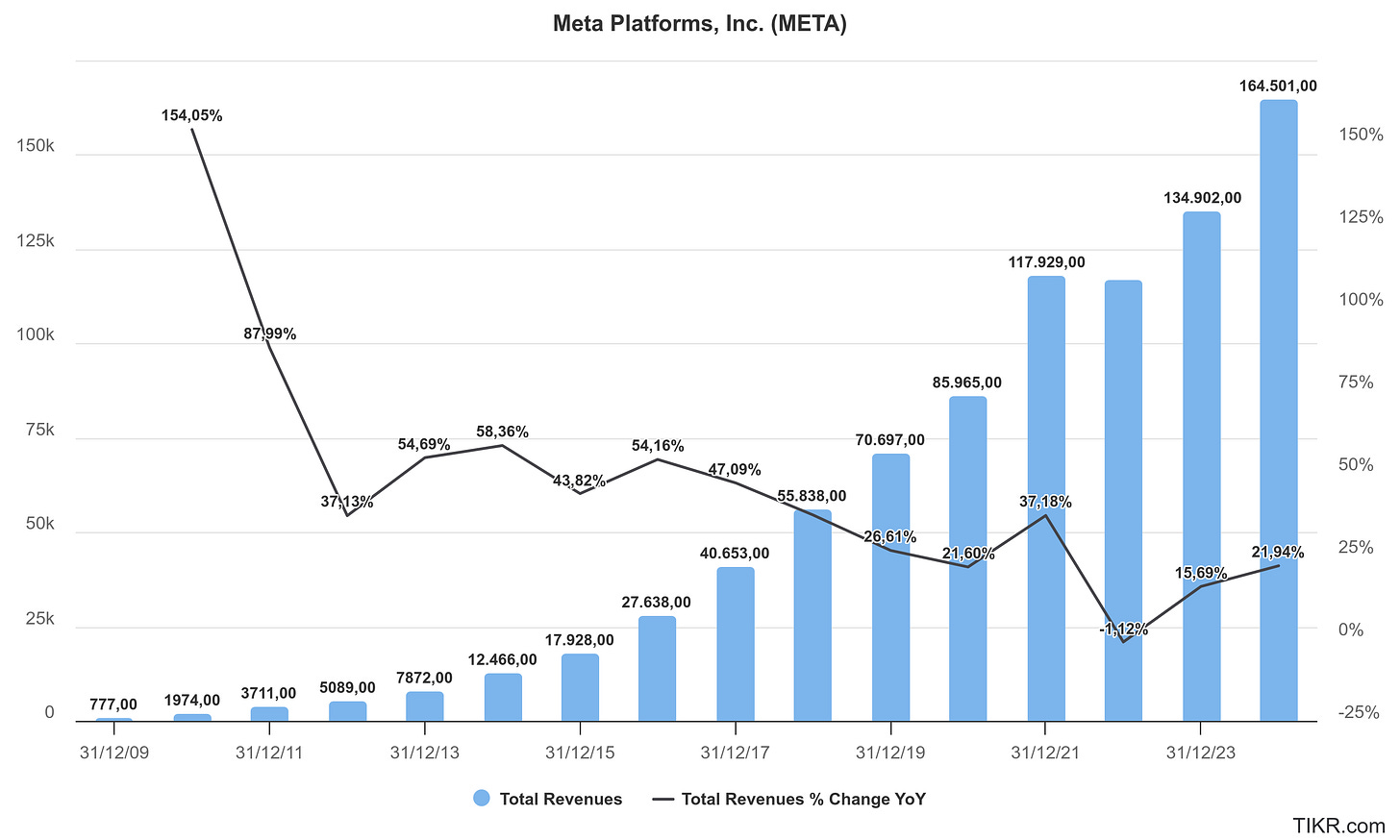

Vamos a centrarnos primeramente en las ventas, como podemos ver en la siguiente imagen, desde 2009, META ha crecido en ventas menos en 2022.

Cuando ha crecido, lo ha hecho SIEMPRE por encima del 15%. La pregunta a responder es ¿Este crecimiento es sostenible en los próximos 10 años?

Para ponerlo en contexto, si miramos los 10 años anteriores, las ventas en 2014 eran de $12.466 M, hoy son de $164.501M, lo que representa un crecimiento anualizado del 29,43%.

A nivel de usuarios la compañía tiene 3.35 como usuarios diarios activos, un incremento del 5% comparado con el año anterior.

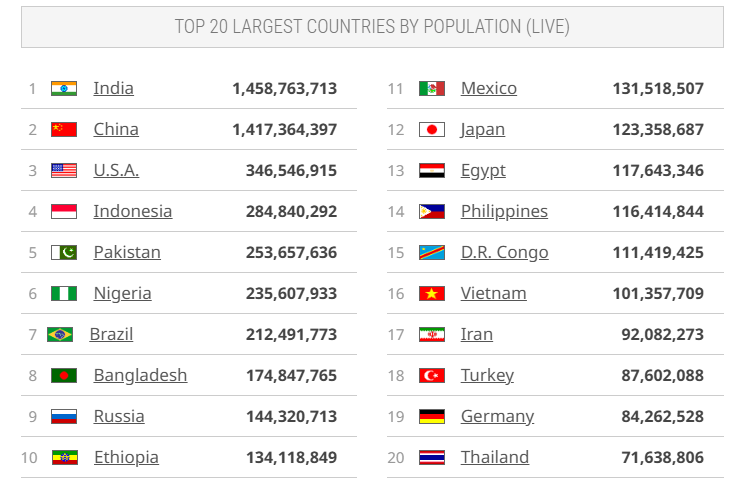

A 2025, hay un total de 8.2 Billones de personas en el mundo, eso representa que META tiene un 40% del mundo en su base de datos.

Fuente: www.worldmeters.info

Pero claro, no todas las personas se distribuyen en países donde META obtiene parte de los ingresos:

Meta no opera en China, Irán y Corea del Norte, ya que el acceso a Facebook y otros productos de Meta está total o parcialmente restringido en estos países. Además, en Rusia, el acceso a Facebook e Instagram fue prohibido tras el inicio del conflicto en Ucrania en 2022, lo que afectó significativamente su negocio en la región. Aunque Meta genera algunos ingresos a través de revendedores que sirven a anunciantes en China, estas operaciones son limitadas y están sujetas a posibles restricciones adicionales.

En cuanto a la India, Meta sí tiene presencia activa y cuenta con una subsidiaria denominada Facebook India Online Services Private Limited.

Es decir, la población total de China, Irán y Rusia suma 1,653,767,383 personas que no podemos considerar como target para META.

Por lo tanto, lo “máximo” que podríamos esperar de usuarios para META sería entorno 6.550.000.000 asumiendo que tuviera una cuota del 100% y que el crecimiento de la población se parará.

Ese escenario, es totalmente implanteable, pero si dividimos los actuales DAP por esa población, representa el 50% actualmente.

Dicho esto, vamos a asumir un crecimiento de los DAP. Estos últimos 6 años la empresa ha crecido de media a 8.10% anualizado (de 2.03 DAP en Q4 2018 a 3.35 a Q4 de 2024). Este crecimiento se está frenando por una razón obvia: no puedes tener DAP en Marte.

Este año han crecido al 5%, y en vez de realizar diferentes escenarios con diferentes crecimientos, voy a asumir un 2% de crecimiento para los próximos 5 años. Podríamos debatir que podría ser incluso mayor debido a que mucha población está envejecida y por lo tanto no usa tanto Facebook, Instagram, etc. y que las nuevas generaciones son más propensas a utilizar dichas apps, pero me gusta penalizar la compañía.

Por lo tanto, estamos hablando que META podría alcanzar los 3.70 B de personas para 2029, (si fuese el crecimiento un 4%, superaría los 4 B).

Vayamos a las otras métricas importantes el ARPU y las Ad impressions.

Las Ad Impressions se refieren al número de veces que los anuncios son mostrados a los usuarios, pero no necesariamente hacen clic en ellos. META monetiza estas impresiones principalmente a través del modelo CPM (Coste por Mil Impresiones).

Más Ad Impressions = Mayor oportunidad de monetización.

Precio Promedio por Anuncio = Aumento del CPM, lo que incrementa el ingreso por cada mil impresiones.

El crecimiento del 11% en Ad Impressions junto con el 10% en el precio promedio por anuncio significa que META no solo está mostrando más anuncios, sino que también está cobrando más por ellos.

El ARPU (Average Revenue Per User) combina todos estos factores (impresiones, clics, precios) en un solo valor promedio. Si ya tienes el ARPU, puedes usar:

Ingresos Totales = DAP × ARPU

El crecimiento en Ad Impressions y Precio por Anuncio está directamente correlacionado con un incremento en el ARPU.

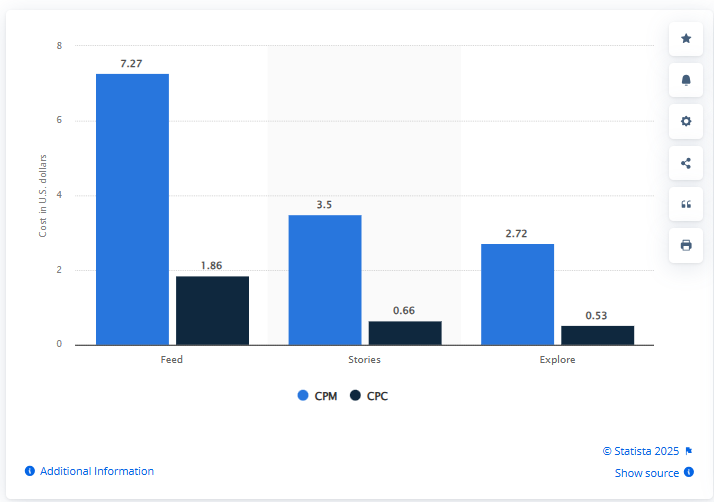

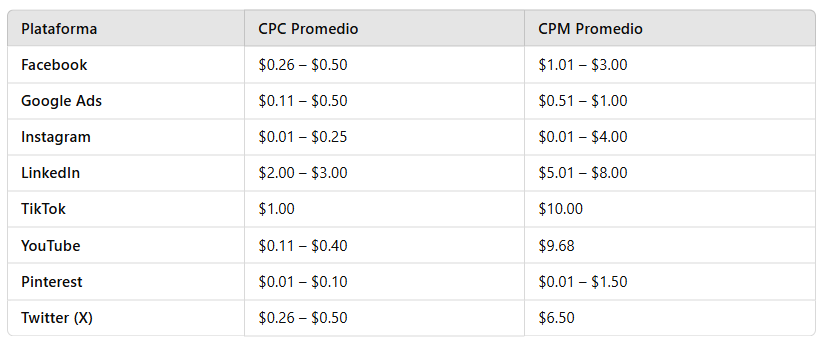

En la siguiente imagen podemos ver el coste del CPM y el CPC dependiendo donde se muestre, estos datos son de 2020 a 2021, pero podemos hacernos una idea.

Average cost-per-click (CPC) and cost-per-mille (CPM) of Instagram advertising worldwide between January 2020 and August 2021, by placement. Fuente: Statista.

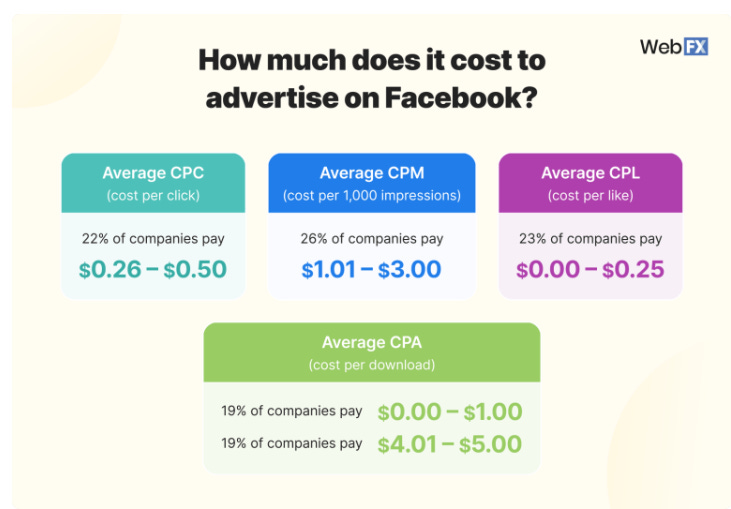

Y en esta imagen podemos ver lo que pagan los anunciantes en META.

Fuente: www.webfx.com/

¿Pero esto es mucho o poco? Facebook ofrece uno de los CPC y CPM más bajos del mercado, superando solo por plataformas como Pinterest e Instagram en ciertos casos, pero mucho más económico que LinkedIn y TikTok.

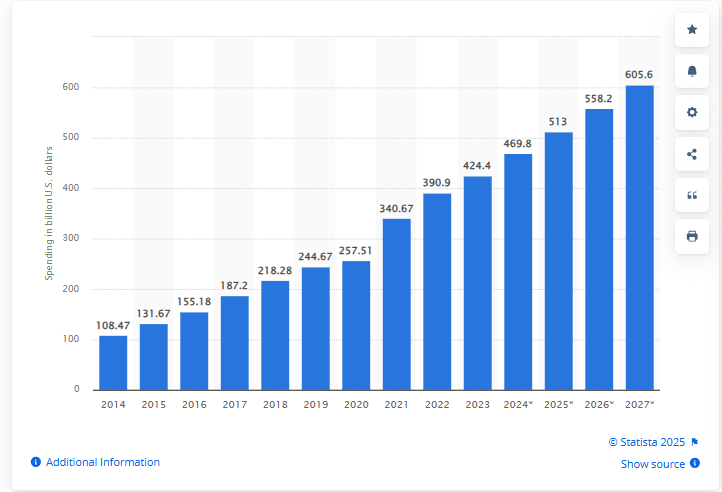

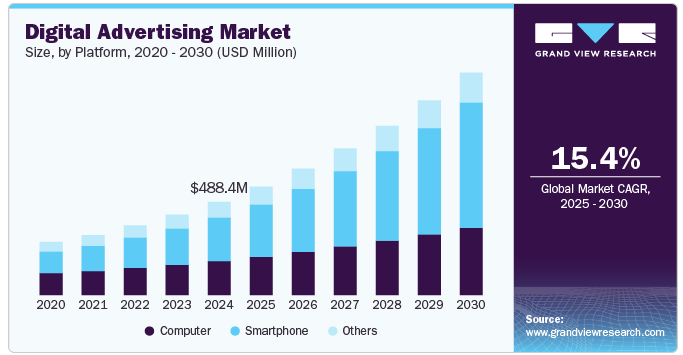

¿Y el sector es un sector que se espere que vaya a más? En la siguiente imagen podemos ver como se espera que el gasto total a 2027 sea de 605 billones.

Digital advertising expenditure worldwide from 2014 to 2027. Fuente: Statista.

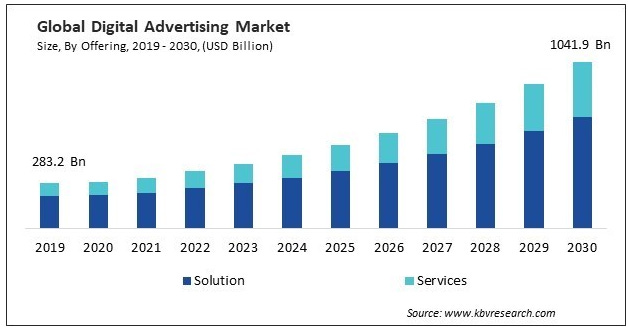

Aunque hay fuentes que lo sitúan en el trillón de dólares para 2030:

Con un crecimiento superior al 15% desde este 2025 hasta 2030:

Podemos ver que el mercado global de publicidad digital alcanzó aproximadamente $488.4 mil millones en 2024 y se espera que crezca a una tasa compuesta anual (CAGR) del 14.5%, llegando a $1,041.9 mil millones en 2030.

Esto posiciona a META en un mercado en rápida expansión, donde su actual facturación de $164 mil millones en 2024 representa aproximadamente un 33.6% del mercado global de publicidad digital en ese año.

Si META mantiene su cuota de mercado actual (33.6%), su facturación potencial para 2030 podría alcanzar:

Facturación Actual de META (2024): $164B

TAM del Mercado en 2024: $488.4B

TAM Proyectado para 2030: $1,041.9B

1,041.9 × 0.336 = 350.1 mil millones de dólares (esto supondría un crecimiento superior al 15% anualizado).

Los analistas, actualmente estiman algo menos, un crecimiento del 13.7% hasta 2029, llegando a una facturación de $290 B.

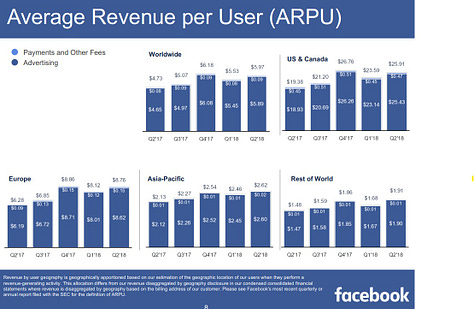

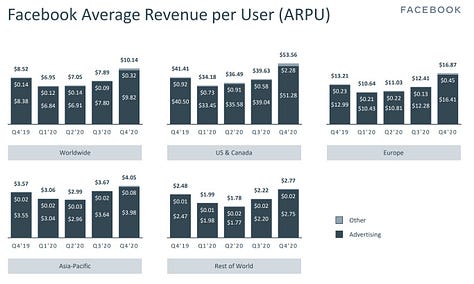

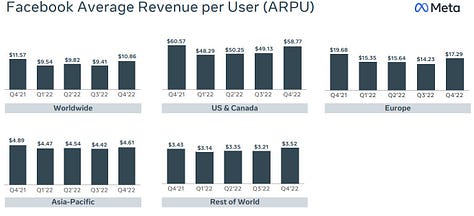

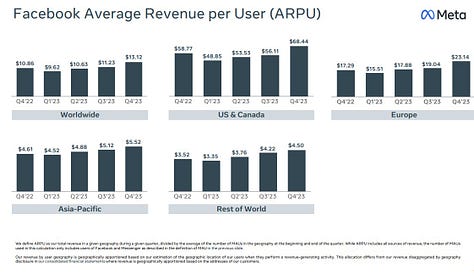

En la siguiente galería de imágenes aparece el ARPU por varios años, para facilitar la visualización, me he tomado la molestia de ponerlo todo en una tabla y en un gráfico:

En la siguiente tabla vemos el ARPU en ($) por región y por trimestres:

El promedio lo he calculado como referencia, no se calcularía así ya que las geografías no tienen el mismo peso (tienen diferente DAP), pero quiero tener una idea del promedio de precio de ARPU para hacer una comparativa.

En este gráfico vemos un claro aumento en Canadá y US, en Europa algo menor.

Lo que tenemos que extraer de aquí es: ¿cuál sería el ARPU promedio si algún día Europa y otras regiones aumentan al mismo modo que lo ha hecho Canadá y US?

Tenemos que pensar que META tampoco puede aumentar drásticamente el precio de sus anuncios, ya que entonces los anunciantes dejarían de utilizar FB Ads y pasarían a otras plataformas con más ROI.

Si combinamos el crecimiento de impresiones %, con el % de DAP y el % de ARPU, y tenemos en cuenta que más de la mitad de los ingresos provienen fuera de US y Canadá, vemos que hay potencial de incrementar ese ARPU en esa región.

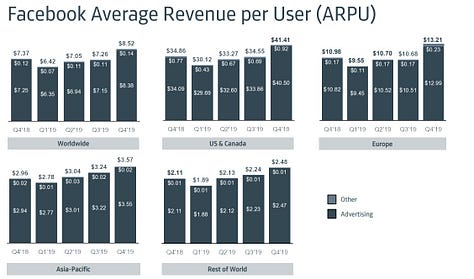

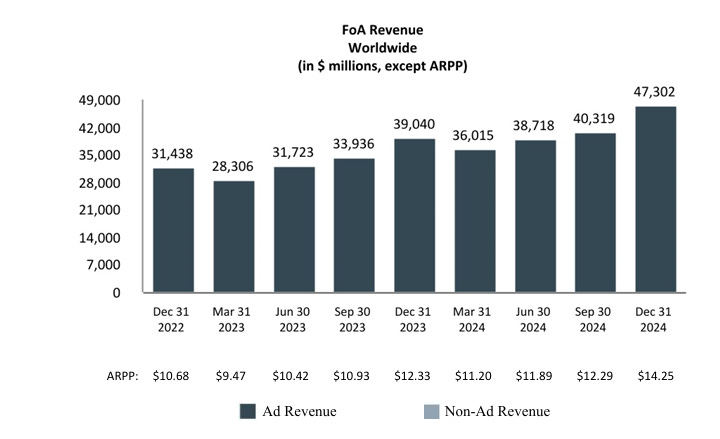

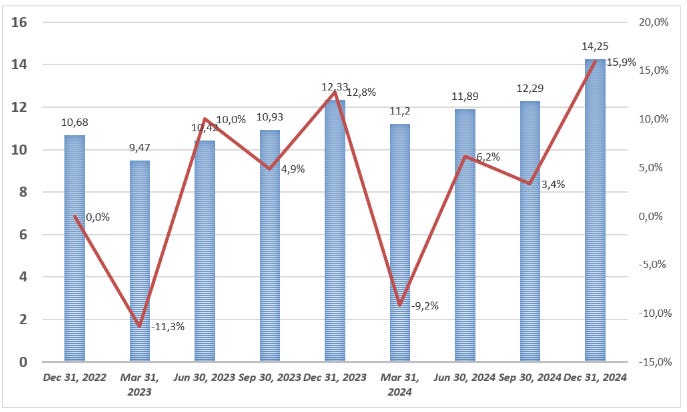

De hecho, podemos ver que el ARRP se sitúa en 14.25 (máximos).

Si tabulamos el ARPU por trimestre vemos como el % crecimiento no siempre es positivo:

Evolución ARRP de META. Fuente: Elaboración propia.

Y si lo graficamos combinado de manera anual, llegamos que este 2024 Meta tiene un ARPU de 49.63 $.

Si asumimos que en los próximos 5 años, ese ARPU aumenta tan solo un 10% en total, hasta 55 $ y con un crecimiento del 2% de los usuarios como hemos visto hasta 3.7 B, Meta, tendría muchos vientos de cola en facturar más de $200 B teniendo en cuenta su efecto red y posición en el sector de la publicidad online. De hecho, asumo un crecimiento de un 10% (doble dígito bajo) en ventas.

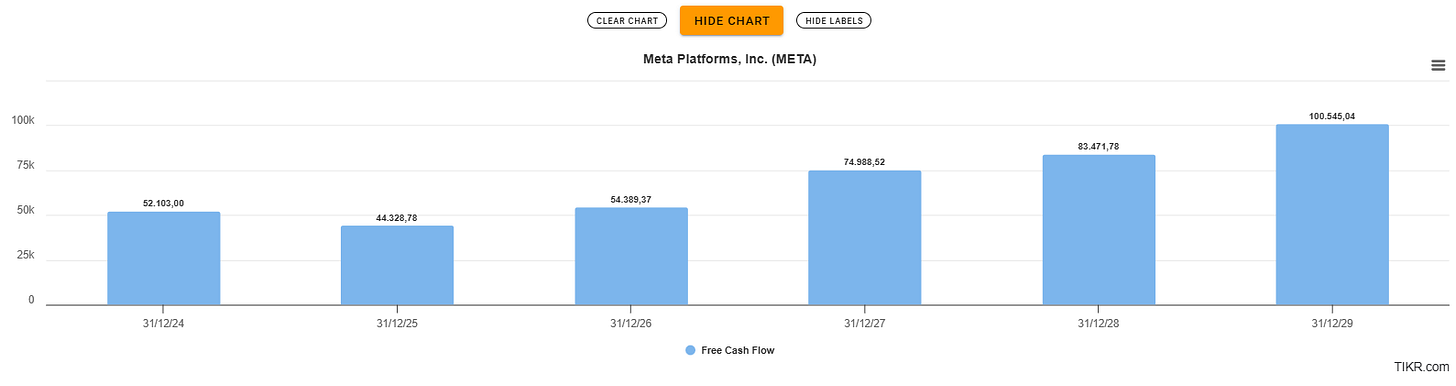

Considerando un margen operativo del 39% (promedio de estos últimos 5 años) a pesar de que hemos visto que es capaz de llevar márgenes por encima del 42%. En 2027 podría generar entorno $76 B de FCF (o de $50 B dependiendo si incluimos las SBC). Y posiblemente para 2029 entorno a $ 84 B.

Los analistas son más optimistas y estiman unos $100 B para 2029.

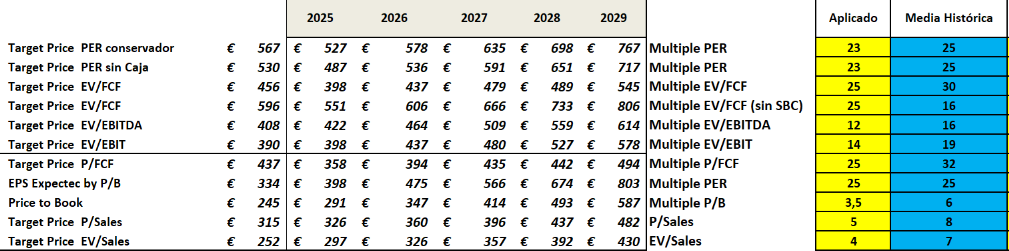

A precios actuales y aplicando múltiplos más bajos que su media histórica, META estaría cara.

Valoración de META 1. Fuente: Elaboración propia.

Pero claro, muchas veces al mercado le gusta ser optimista, si asumimos un crecimiento en ventas del 15% y valorando a la empresa por múltiplos en base a su histórico, vemos como META podría llegar a alcanzar una valoración de 1.050 por acción (lo que supondría un valor de empresa de 2.7 Trillones).

Valoración de META 2. Fuente: Elaboración propia.

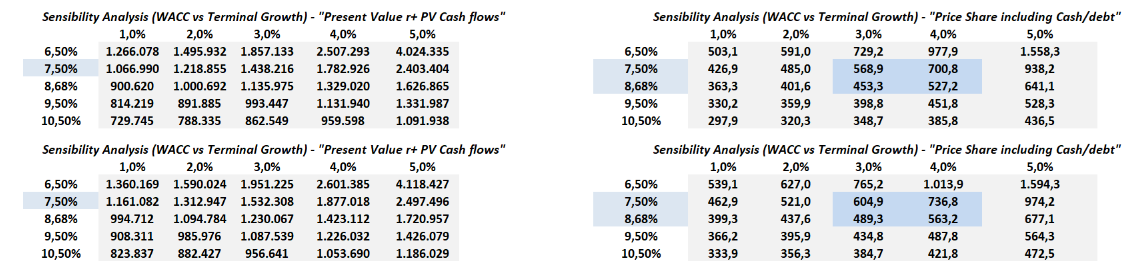

He realizado un análisis de sensibilidad, teniendo en cuenta un FCF de $77 B y de $100 B para 2029, los resultados son los siguientes respectivamente:

Análisis de META. Fuente: Elaboración propia.

Vemos que el precio oscilaría entre los 600$ y 750$ por acción asumiendo una “g” terminal entre el 3-4%, con un WACC del 7,5 al 8,68%.

Todo apunta a que META está cotizando a valoraciones exigentes en la actualidad, pero esto se justifica por varios factores clave:

Reels: Su formato de video corto es altamente adictivo y la publicidad integrada en esta función no solo está funcionando, sino que todo indica que seguirá siendo una fuente importante de ingresos.

ROIC y capacidad de reinversión: La empresa mantiene un Retorno sobre el Capital Invertido (ROIC) superior al 30%, lo que demuestra su eficiencia en la generación de valor y su habilidad para reinvertir de manera rentable.

Altas barreras de entrada: La combinación de infraestructura tecnológica, red de usuarios y posicionamiento en el mercado digital hace que competir contra META sea extremadamente difícil para nuevos jugadores.

Base de usuarios descomunal y en crecimiento: Con más de 3.35 mil millones de usuarios activos diarios, META continúa expandiendo su alcance a nivel global.

Diversificación de negocios: Más allá de sus actuales fuentes de ingresos, la compañía tiene múltiples oportunidades de monetización a futuro, como la realidad virtual (RV), la inteligencia artificial y posibles modelos de negocio en el metaverso.

Estos aspectos cualitativos no pueden ser reflejados por completo en una simple hoja de Excel, pero tras años analizando la empresa, estoy convencido (siempre con su grado de incertidumbre) de que META podría alcanzar una valoración superior a 3 trillones de dólares en los próximos 10 años. Esto implicaría un precio de $1,185 por acción.

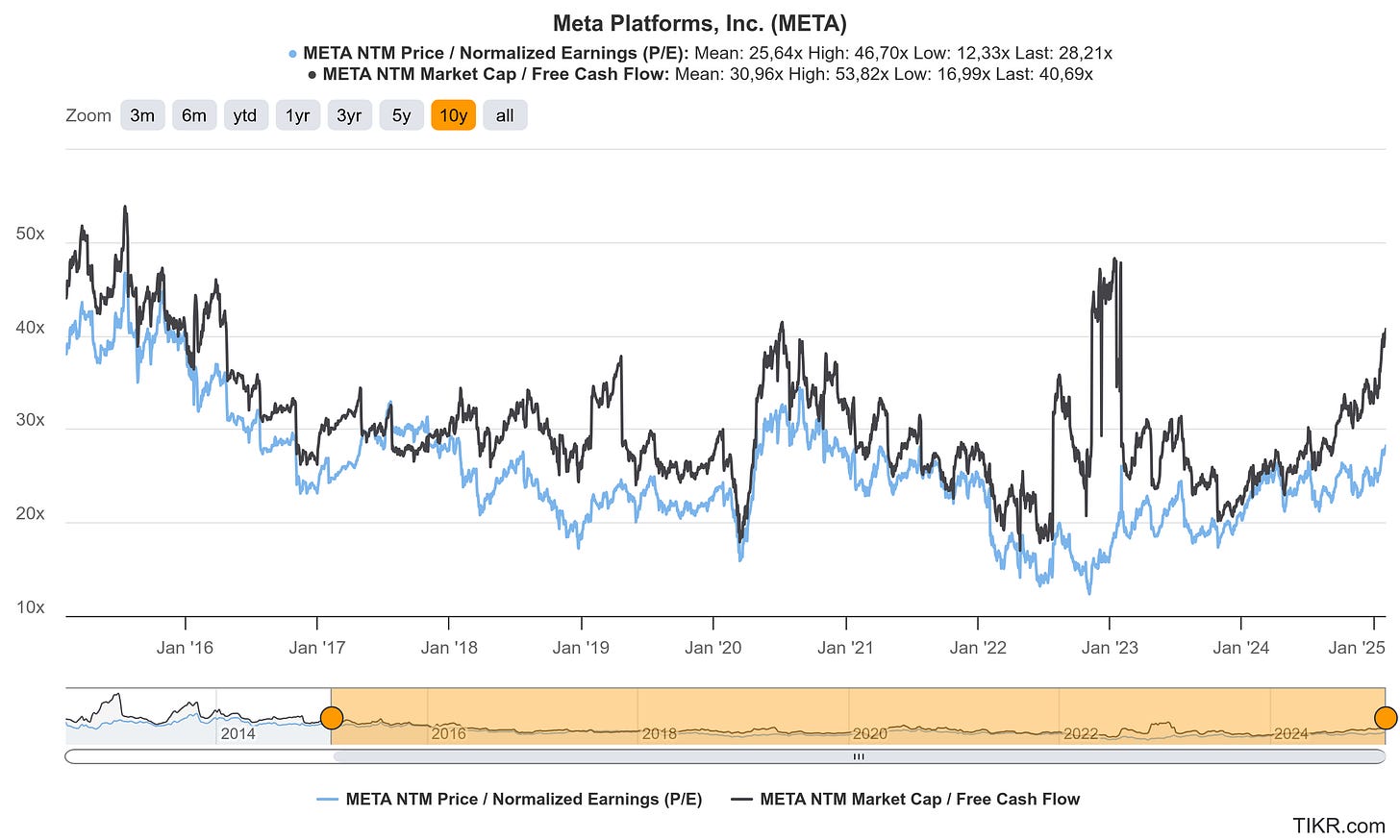

Multiplo PER y P/FCF Forward de META.

El verdadero reto está en cómo traducir todos estos elementos analíticos y estratégicos en proyecciones financieras que reflejen su potencial completo.

11. Riesgos

A pesar de su posición dominante en el sector tecnológico y su capacidad de generar ingresos de manera eficiente, META Platforms, Inc. enfrenta una serie de riesgos que pueden impactar su crecimiento, rentabilidad y valoración en el mercado. Estos riesgos pueden clasificarse en riesgos operativos, regulatorios, tecnológicos, competitivos y macroeconómicos.

Riesgos Regulatorios y Antimonopolio

META ha estado en el punto de mira de los reguladores durante años debido a su dominio en el mercado publicitario digital y sus adquisiciones estratégicas.

Investigaciones antimonopolio en EE. UU. y la UE: Gobiernos de todo el mundo han analizado si META ejerce prácticas anticompetitivas, lo que podría derivar en restricciones, multas o incluso en la obligación de separar negocios clave como Instagram o WhatsApp. Un ejemplo de esto ocurrió en mayo de 2023, cuando la Unión Europea impuso a META una multa récord de 1,200 millones de euros (aproximadamente $1.3 mil millones) por violaciones del Reglamento General de Protección de Datos (GDPR) al transferir datos de usuarios europeos a servidores en EE. UU. sin las garantías adecuadas.

Regulaciones sobre privacidad y datos: Cambios en normativas como el GDPR en Europa y la Ley de Privacidad de California limitan la recopilación y uso de datos, afectando la capacidad de segmentación publicitaria de META.

Posible prohibición de adquisiciones futuras: Regulaciones más estrictas pueden impedir que META compre empresas emergentes que podrían representar amenazas competitivas en el futuro.

Dependencia del Modelo Publicitario

Más del 98% de los ingresos de META provienen de la publicidad digital, lo que la hace vulnerable a cualquier cambio en las dinámicas del mercado publicitario.

Competencia con TikTok y Google: TikTok sigue capturando cuota de mercado en redes sociales, especialmente en la audiencia joven, mientras que Google sigue dominando la publicidad en búsquedas.

Cambios en iOS de Apple: La restricción del rastreo de datos en iPhones ha afectado la efectividad de los anuncios de META, obligando a la empresa a invertir más en inteligencia artificial para compensar la pérdida de datos de usuario.

Ciclos económicos y recesión: En periodos de crisis económica, las empresas suelen recortar sus presupuestos publicitarios, lo que puede afectar directamente los ingresos de META.

Riesgos Tecnológicos y de Innovación

META ha apostado fuertemente por el metaverso y la realidad virtual, pero estas inversiones son de alto riesgo.

Reality Labs sigue siendo una inversión deficitaria: La división encargada de la realidad virtual y el metaverso ha generado miles de millones en pérdidas sin un retorno claro en ingresos.

Riesgo de que el metaverso no tenga adopción masiva: Si la apuesta de META por la realidad virtual no logra capturar una base de usuarios sólida, la empresa podría haber gastado miles de millones sin una rentabilidad tangible.

Competencia en inteligencia artificial (IA): Empresas como OpenAI, Microsoft y Google están avanzando rápidamente en IA, lo que podría hacer que META pierda su liderazgo en este sector.

Riesgos Macroeconómicos y Geopolíticos

META opera a nivel global, lo que la expone a riesgos externos que pueden afectar su modelo de negocio.

Regulación en China y otros mercados emergentes: META no tiene presencia en China debido a restricciones gubernamentales, lo que limita su acceso a un enorme mercado publicitario.

Conflictos geopolíticos y sanciones: Tensiones internacionales pueden generar restricciones en la expansión de sus operaciones en ciertos países.

Inflación y costos operativos: Un aumento en la inflación o en los costos de servidores y almacenamiento en la nube puede reducir los márgenes operativos de la empresa.

Reputación y Riesgos de Confianza del Usuario

META ha enfrentado múltiples escándalos relacionados con privacidad y contenido.

Casos como Cambridge Analytica dañaron la confianza de los usuarios y provocaron un aumento en regulaciones sobre el uso de datos.

Desinformación y moderación de contenido: Problemas en la moderación de contenido pueden afectar la percepción pública de la empresa, lo que lleva a una disminución en la actividad de los usuarios o boicots publicitarios.

Espero que esta tesis te haya sido útil para comprender a fondo el negocio de META. Si te ha gustado, agradecería tu apoyo con un comentario, un "me gusta".

Te dejo por aquí las redes sociales por si te interesa este contenido:

ATENCIÓN: consulta siempre con un profesional cuando vayas a invertir dinero. Estos documentos son para un fin educativo. No se brinda asesoramiento financiero oficial. Cualquier tipo de información u opinión emitida en este documento no se constituye recomendación alguna de inversión. Cualquier inversión realizada será bajo su responsabilidad. Esta newsletter es un portal de información y formación.