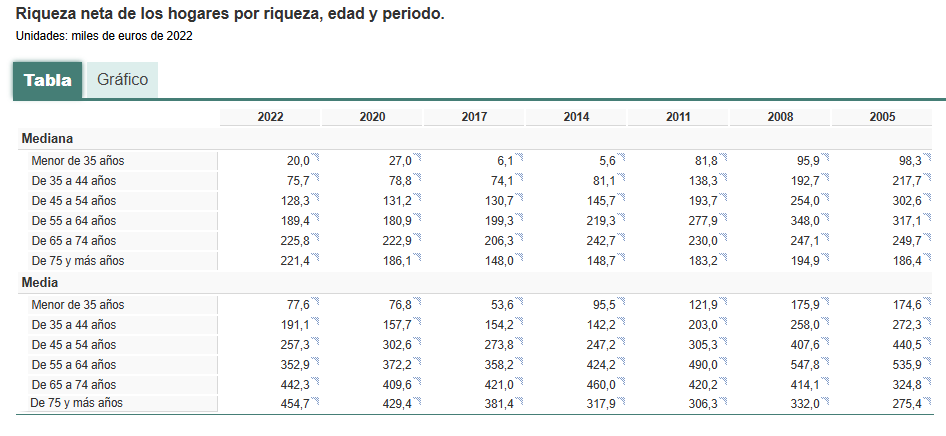

La riqueza neta de los hogares en España varía significativamente según la edad y el periodo analizado, como muestran los datos más recientes de 2022:

Esta tabla refleja las diferencias en la riqueza mediana y media de los hogares, destacando cómo los activos y los ingresos acumulados evolucionan con el paso del tiempo.

Desde los menores de 35 años, con una mediana de 20.000 euros, hasta los mayores de 75 años, cuya mediana alcanza los 221.400 euros, queda claro que la acumulación de riqueza es un proceso a largo plazo influenciado por factores como la edad, el ahorro y las decisiones de inversión.

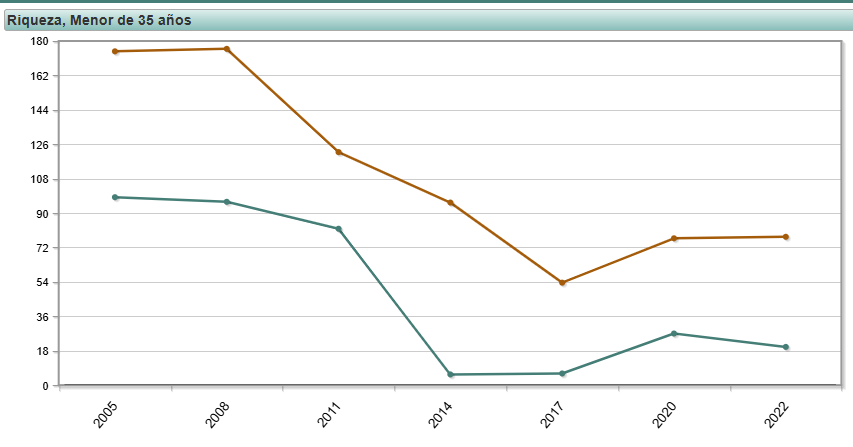

De hecho, me gustaría hablar de estos datos, porque son algo alarmantes, mira la siguiente gráfica:

Esta gráfica muestra una evolución claramente negativa de la riqueza neta tanto en términos de media como de mediana desde 2005 hasta 2022.

La riqueza media (línea marrón) parte de un valor cercano a los 180.000 euros en 2005 y disminuye de forma continua hasta alcanzar niveles cercanos a los 77.600 euros en 2022.

La mediana (línea verde), que refleja el punto medio de la distribución, también experimenta una caída pronunciada, llegando prácticamente a cero en 2014, para luego recuperarse ligeramente a partir de 2020. Podemos identificar momentos clave:

- Impacto de la crisis financiera de 2008: La caída pronunciada de la riqueza coincide con la recesión global, que afectó especialmente a los jóvenes. Esto se tradujo en mayor desempleo juvenil, salarios más bajos y menos acceso al crédito para la compra de activos como viviendas.

- Dificultad para adquirir activos: En esta etapa de la vida, muchas personas no poseen activos significativos como propiedades, y su riqueza suele depender del ahorro o de la capacidad para invertir, que se vio reducida tras la crisis.

- Condiciones laborales inestables: La precariedad laboral y el aumento de los contratos temporales dificultaron que los jóvenes pudieran acumular riqueza o acceder a inversiones de largo plazo.

- Cambio en las prioridades: Las nuevas generaciones tienden a priorizar experiencias (viajes, formación, etc.) sobre la adquisición de activos, lo que puede contribuir a un menor crecimiento de su patrimonio neto.

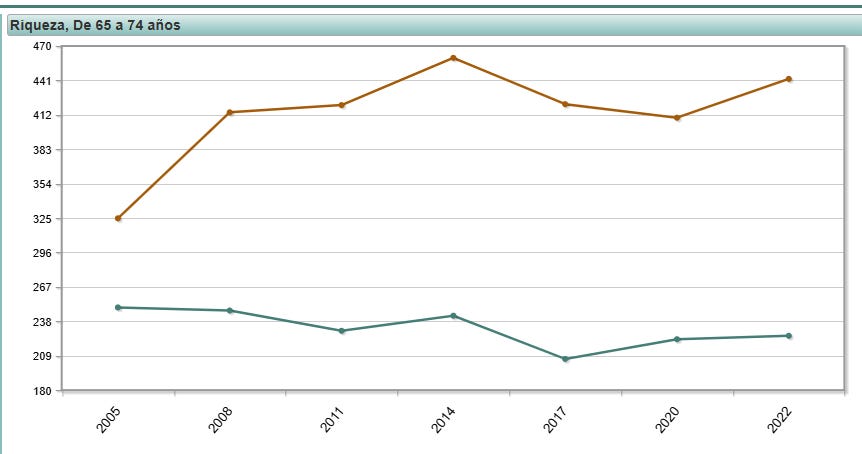

En contraste, en la siguiente gráfica muestra una tendencia mucho más estable. La riqueza media (línea marrón) crece de forma notable desde 2005, alcanzando su pico en 2014 con cerca de 460.000 euros, seguido de una ligera disminución y una recuperación hacia 2022.

La mediana (línea verde) permanece relativamente constante, con ligeras variaciones pero sin caídas drásticas, rondando los 230.000 euros.

¿A qué se puede deber esta diferencia?

- Acumulación de activos a lo largo de la vida: Este grupo tiende a poseer activos significativos, como viviendas completamente pagadas y ahorros acumulados durante décadas, lo que explica la mayor estabilidad de su riqueza.

- Menor impacto laboral directo: Aunque la crisis de 2008 afectó a toda la economía, las personas mayores ya estaban en fases avanzadas de sus carreras o jubiladas, con ingresos menos dependientes del empleo activo.

- Revalorización de los activos inmobiliarios: Muchas personas de esta edad son propietarias de viviendas, y el aumento en los precios inmobiliarios en ciertas épocas ha impulsado el valor de su patrimonio.

- Menores gastos por hipotecas: Al haber finalizado en muchos casos el pago de hipotecas, esta generación tiene mayor liquidez para mantener y consolidar su riqueza.

En este post, me gustaría compartir alguna de las acciones que podemos hacer según el rango de edad en la que te encuentres.

Te dejo por aquí las redes sociales por si te interesa este contenido:

- Canal de Telegram✅: https://t.me/tusfinanzaspersonalesybolsa

- Canal de YouTube🎞️: https://www.youtube.com/@tusfinanzas_personales

- X (Twitter)🧵: https://x.com/Finanzasybolsa

De 0 a 20 años: Construyendo hábitos financieros

A esta edad, es común pensar que el dinero es para disfrutarlo al máximo. Si bien no hay nada malo en gastar, la clave está en establecer hábitos que te permitan disfrutar hoy mientras construyes un futuro financiero sólido.

Aunque los ingresos suelen ser limitados —mesadas, regalos, o trabajos de medio tiempo—, puedes convertirlos en el primer paso hacia tus inversiones. Un buen comienzo es aprender a diferenciar entre gasto y inversión: ¿realmente necesitas el último modelo de zapatillas o podrías usar ese dinero para comprar una acción de una empresa que admiras?

Este enfoque no solo te enseña a valorar tu dinero, sino que también despierta tu interés por las finanzas. Incluso si no generas grandes retornos inicialmente, lo importante aquí es aprender y adquirir el hábito.

Además, te dejo algunos consejos que me hubiera gustado recibir:

- Lee libros básicos sobre finanzas personales: Existen muchas opciones diseñadas para principiantes que explican conceptos clave de forma sencilla. Títulos como "Padre Rico, Padre Pobre" de Robert Kiyosaki o "El hombre más rico de Babilonia" de George Clason pueden cambiar tu perspectiva sobre el dinero y motivarte a tomar decisiones más inteligentes. Te dejo una lista de 50 libros aquí.

- Explora recursos gratuitos en internet: Canales de YouTube, podcasts y blogs enfocados en educación financiera son una excelente forma de aprender mientras disfrutas de contenido entretenido.

- Establece metas claras, aunque sean pequeñas: No necesitas grandes ingresos para empezar. Por ejemplo, si recibes €50 de regalo por tu cumpleaños, decide ahorrar el 20% en una cuenta o plataforma de inversión y usa el resto para algo que disfrutes. Este simple hábito te enseñará la importancia de separar una parte de tus ingresos para el futuro.

- Crea un presupuesto básico: Aunque tus ingresos sean pequeños, acostumbrarte a registrar tus entradas y salidas de dinero te dará una ventaja enorme en el futuro. No necesitas herramientas complejas, una simple hoja de cálculo o una app gratuita es suficiente.

De 20 a 28 años: La etapa más crítica para tus finanzas

Este es el momento en el que puedes marcar la diferencia. Al iniciar tu vida laboral, las decisiones que tomes en esta etapa marcarán tu futuro financiero. Con ingresos más estables, lo ideal es enfocarte en ahorrar una parte significativa de tu salario y hacer que ese dinero trabaje para ti.

Una excelente estrategia es destinar un porcentaje fijo de tus ingresos a inversiones. Los fondos indexados o ETFs son una opción accesible y efectiva para principiantes. Imagina que inviertes €500 mensuales en un fondo con un rendimiento promedio del 8% anual: en solo seis años podrías tener más de €40,000, gracias al poder del interés compuesto.

Si no sabes que es el interés compuesto y como puedes beneficiarte de él, te dejo este artículo.

Pero no solo se trata de ahorrar e invertir. Esta etapa es ideal para desarrollar habilidades financieras, aprender sobre gestión de deudas y evitar el consumismo. Si puedes priorizar la inversión sobre el gasto, estarás mucho más cerca de alcanzar tus objetivos.

Pero no solo se trata de ahorrar e invertir. Esta etapa es ideal para desarrollar habilidades financieras, aprender sobre gestión de deudas y evitar el consumismo. Si puedes priorizar la inversión sobre el gasto, estarás mucho más cerca de alcanzar tus objetivos.

Te dejo otro vídeo con 10 consejos que pueden serte útiles:

De 28 a 50 años: Diversificar y construir activos

Con una base financiera más sólida, es momento de diversificar tus inversiones y buscar activos que puedan generar ingresos pasivos. Aquí es donde comienza la construcción de un patrimonio más robusto.

- Continúa con fondos indexados o ETFs: Son ideales para seguir acumulando riqueza de forma sistemática.

- Invierte en bienes inmuebles: Utiliza el apalancamiento financiero a tu favor. Comprar una propiedad con una hipoteca puede ser una estrategia inteligente si logras alquilarla, generando ingresos que cubran la letra mensual e incluso dejen un excedente.

- Construye un fondo de emergencia: Utiliza instrumentos de renta fija o fondos monetarios para mantener una parte de tu dinero disponible, pero generando una rentabilidad básica.

Esta combinación de activos líquidos y reales no solo te da estabilidad, sino también flexibilidad para adaptarte a cambios en el mercado o en tu vida personal.

No te quedes solamente con estas opciones, puedes considerar oro, Bitcoin, etc.

Más de 50 años: Seguridad y flujo constante

A partir de los 50 años, tus prioridades financieras suelen cambiar. Esta es una etapa en la que, más que buscar maximizar el crecimiento de tu patrimonio, el objetivo principal debe ser proteger lo que has construido y garantizar un flujo de ingresos estable que te permita mantener tu calidad de vida. Es el momento de consolidar las decisiones que has tomado a lo largo de las décadas y de enfocarte en la tranquilidad financiera para los años venideros.

El primer pilar de esta estrategia es la preservación del capital. A medida que te acercas a la jubilación o la estás viviendo, el tiempo para recuperarte de pérdidas financieras significativas es limitado, lo que hace imprescindible reducir los riesgos en tus inversiones.

Esto significa reestructurar tu portafolio hacia activos más conservadores y con menor volatilidad, sin dejar de lado opciones que generen un rendimiento adecuado, por ejemplo:

Esto significa reestructurar tu portafolio hacia activos más conservadores y con menor volatilidad, sin dejar de lado opciones que generen un rendimiento adecuado, por ejemplo:

- Renta fija y fondos monetarios: Son ideales para garantizar flujos constantes con un nivel de riesgo mínimo.

- Gestión de activos inmuebles: Si cuentas con propiedades, estas pueden ser una excelente fuente de ingresos pasivos o una reserva de valor en caso de necesitar liquidez. No obstante, la gestión de propiedades también implica gastos y responsabilidades, como el mantenimiento y la búsqueda de inquilinos. Si esto representa una carga, considera alternativas como delegar la gestión a una empresa especializada o diversificar en bienes raíces a través de inversiones en REITs (fondos de inversión inmobiliaria).

- Revisar tu portafolio: Ajusta tus inversiones para reflejar tus necesidades actuales, priorizando seguridad sobre crecimiento.

Te dejo un ejemplo de ETF, el Vanguard Target Retirement 2050 Fund.

El Vanguard Target Retirement 2050 Fund es un fondo de jubilación objetivo ofrecido por Vanguard, una de las gestoras de fondos más reconocidas a nivel mundial.

Este tipo de fondo está diseñado específicamente para inversores que planean jubilarse cerca del año 2050.

Es un ejemplo de un fondo de fecha objetivo (target-date fund), que ajusta automáticamente su asignación de activos con el tiempo para adaptarse a las necesidades de los inversores a medida que se acercan a la jubilación. ¿Qué lo hace útil para alguien que tenga esa fecha en mente?

-

Asignación de activos ajustada automáticamente:

- Cuando estás lejos de la fecha objetivo (en este caso, 2050), el fondo invierte principalmente en activos de mayor riesgo, como acciones, para maximizar el crecimiento a largo plazo.

- A medida que se acerca la fecha objetivo, el fondo reduce gradualmente el porcentaje de acciones y aumenta la exposición a activos más conservadores, como bonos y efectivo, para proteger el capital acumulado.

-

Diversificación global:

- El fondo invierte en una combinación de fondos indexados subyacentes que abarcan mercados globales, lo que incluye acciones de EE. UU., acciones internacionales, bonos y otros instrumentos.

- Esto ofrece una cartera bien diversificada sin necesidad de que el inversor administre los activos manualmente.

-

Bajo coste:

- Como muchos productos de Vanguard, el Vanguard Target Retirement 2050 Fund tiene un bajo índice de gastos, lo que significa que el coste de administración del fondo es reducido en comparación con muchos otros fondos gestionados activamente.

-

Enfoque a largo plazo:

- Este fondo es ideal para inversores con un horizonte de inversión a largo plazo (más de 25 años en este caso), ya que busca maximizar el crecimiento inicial antes de volverse más conservador a medida que la jubilación se aproxima.

He puesto este ETF como ejemplo, pero hay muchas más opciones.

Consejos Finales para Cada Etapa

- El tiempo es tu mejor aliado: Comienza a ahorrar e invertir lo antes posible. Incluso pequeñas cantidades pueden crecer significativamente con el tiempo.

- Sé disciplinado: La constancia en tus hábitos financieros es más importante que intentar “hacerte rico rápido”.

- No dejes dinero sin trabajar: Solo mantén en el banco lo indispensable para tus gastos diarios (lo que se le llama cojín de 6-12 meses dependiendo de tu situación personal, si tienes hij@s, etc.); el resto debe estar generando valor.

- Aprende constantemente: Entender cómo funcionan las inversiones y las finanzas te ayudará a tomar mejores decisiones en cada etapa de tu vida.

Espero que este post te haya resultado útil y te motive a tomar acción en tu planificación financiera.

Recuerda que, sin importar en qué etapa de la vida te encuentres, siempre hay formas de mejorar tu situación económica y construir un futuro más seguro.

Si te ha gustado este contenido, compártelo con alguien que también pueda beneficiarse de esta información.

Te dejo por aquí las redes sociales por si te interesa este contenido:

- Canal de Telegram✅: https://t.me/tusfinanzaspersonalesybolsa

- Canal de YouTube🎞️: https://www.youtube.com/@tusfinanzas_personales

- X (Twitter)🧵: https://x.com/Finanzasybolsa

ATENCIÓN: consulta siempre con un profesional cuando vayas a invertir dinero. Estos documentos son para un fin educativo. No se brinda asesoramiento financiero oficial. Cualquier tipo de información u opinión emitida en este documento no se constituye recomendación alguna de inversión. Cualquier inversión realizada será bajo su responsabilidad. Esta newsletter es un portal de información y formación.