El mercado está lleno de métricas complejas que asustan a muchos inversores, pero el WACC no debería ser una de ellas.

Para mí, el WACC es como el coste del combustible de un negocio. Si el motor de la empresa es tan eficiente que produce más valor del que consume, ¡bingo! Esa es una señal de que tenemos algo especial. No necesitas un MBA para entender esto, solo sentido común.

Te dejo por aquí las redes sociales por si te interesa este contenido:

- Canal de Telegram✅: https://t.me/tusfinanzaspersonalesybolsa

- Canal de YouTube🎞️: https://www.youtube.com/@tusfinanzas_personales

- X (Twitter)🧵: https://x.com/Finanzasybolsa

¿Qué es el WACC?

El WACC (Weighted Average Cost of Capital), o Coste Promedio Ponderado de Capital, es una métrica fundamental en el mundo de las finanzas corporativas. En términos simples, el WACC mide el coste promedio que una empresa paga por utilizar tanto capital propio (equity) como deuda (debt) para financiar sus operaciones.

¿Por Qué es Importante el WACC?

El WACC está directamente relacionado con el riesgo percibido de una empresa. Un WACC más alto suele indicar que los inversores perciben un mayor nivel de riesgo, ya sea por la volatilidad de los ingresos, la incertidumbre en el mercado o la estructura de capital de la empresa.

Por otro lado, un WACC más bajo refleja estabilidad y la capacidad de atraer financiamiento a un menor coste. Esta relación entre WACC y riesgo convierte a esta métrica en un termómetro de la salud financiera y operativa de una compañía. Por lo tanto, el WACC es importante porque:

-

Evalúa la rentabilidad de las inversiones:

Una empresa debe generar retornos superiores a su WACC para crear valor. Si el ROIC (Retorno sobre el Capital Invertido) de una empresa es menor que su WACC, está destruyendo valor. -

Es la tasa de descuento en el DCF (Flujos de Caja Descontados):

En modelos de valoración, como el DCF, el WACC se utiliza para descontar los flujos de caja futuros y calcular el valor actual neto (VAN) de un proyecto o empresa. -

Define el coste de crecer:

Las decisiones de financiamiento (deuda vs. equity) afectan el WACC y, por lo tanto, impactan las estrategias de crecimiento a largo plazo.

Veamos como se calcula:

Donde:

- E: Valor del capital propio (equity).

- D: Valor de la deuda.

- Re: Coste del equity (retorno esperado por los accionistas).

- Rd: Coste de la deuda (tasa de interés promedio de los préstamos).

- Tc: Tasa impositiva corporativa.

Desglose de los Componentes

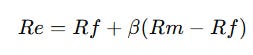

Coste del Equity (Re):

- Representa la rentabilidad esperada por los accionistas.

- Se calcula con modelos como el CAPM (Capital Asset Pricing Model):

Donde:

- Rf: Tasa libre de riesgo.

- β: Sensibilidad del activo al mercado.

- Rm: Rentabilidad del mercado.

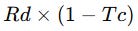

Coste de la Deuda (Rd):

- Es la tasa de interés promedio que la empresa paga por sus préstamos.

- Se ajusta por los impuestos, ya que los intereses son deducibles

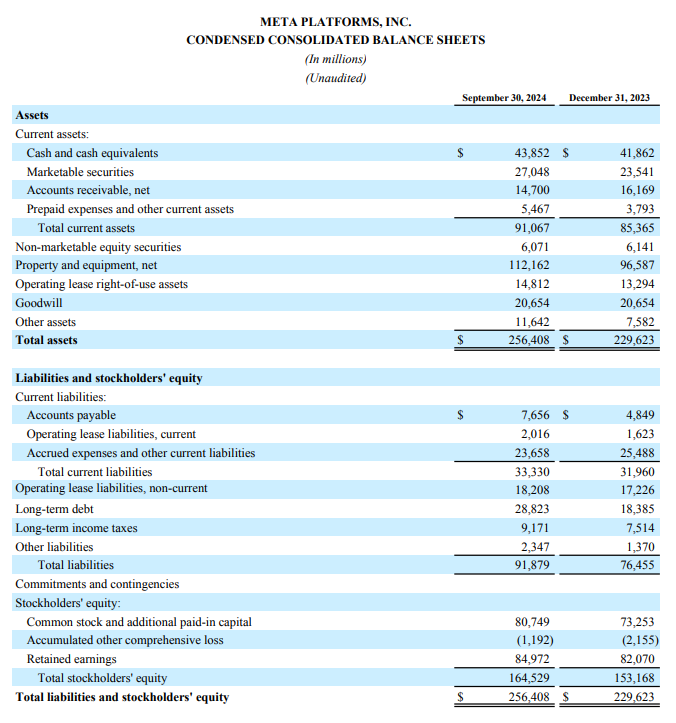

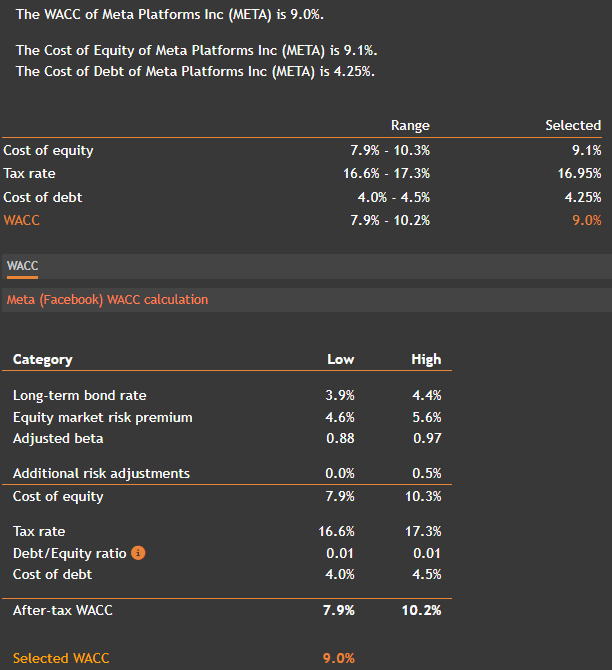

Ejemplo Práctico con META

Equity (E): $164.529 M

Deuda (D): $28.823 M

Coste del Equity (Re), donde consideramos los siguientes datos:

- Rf: 3% (considero tipos normalizados)

- Beta (β): 1,22 (últimos 5 años)

- Rm: 7% (rentabilidad esperada de la bolsa, considero una media inferior)

Por lo tanto el Re es de 7.88%

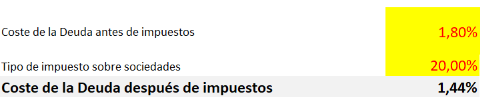

Coste de la Deuda (Rd):

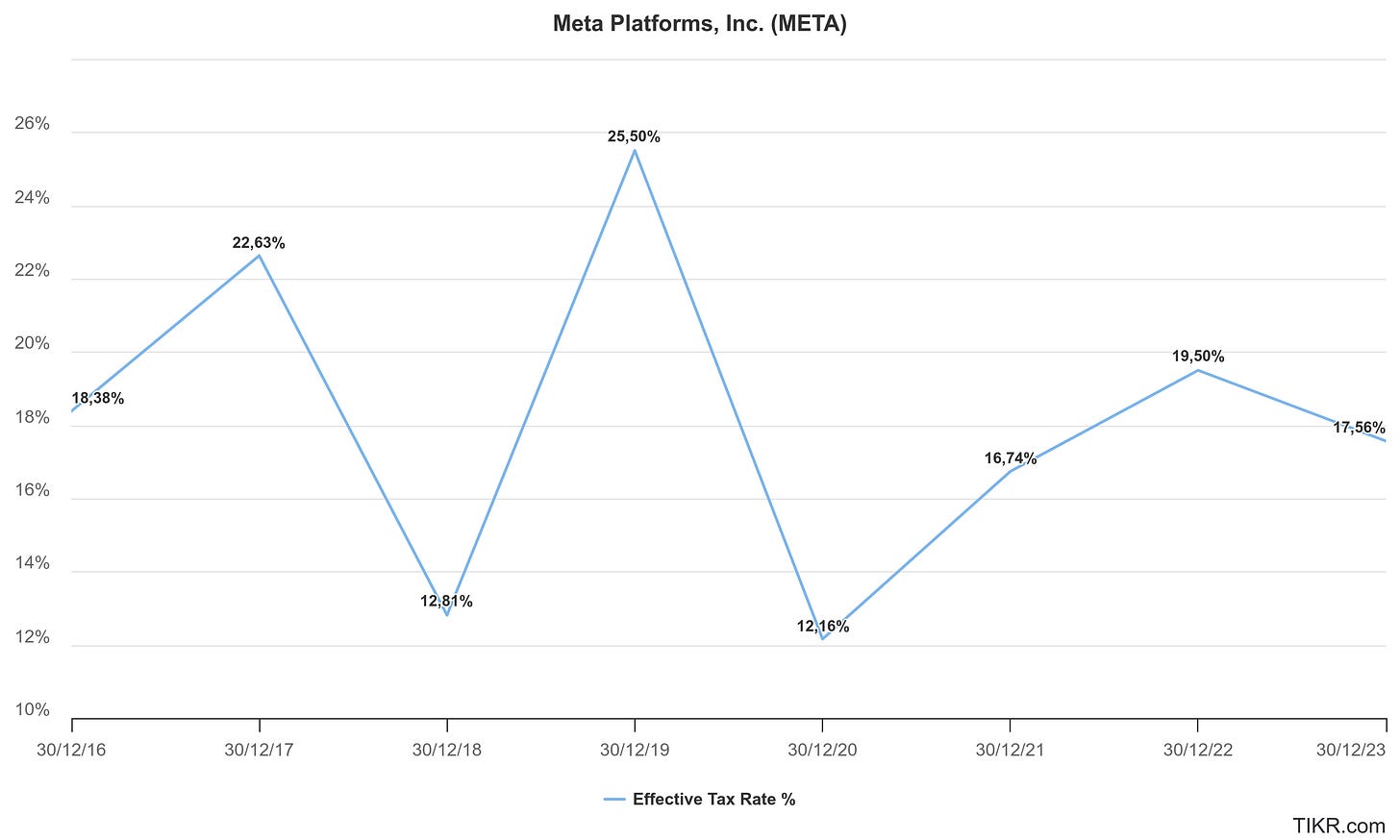

El tax rate de META podríamos usar una media del 20% aproximadamente basándonos en los siguientes datos:

Por otro lado, el coste al que se puede financiar META es muy barato, pero teniendo encuenta el escenario de tipos actuales, vamos a suponer un 1,80% antes de impuestos (podría ser algomás), entonces:

Finalmente aplicamos la fórmula y nos da un 6.92%:

Esto significa que el coste promedio que enfrenta la empresa para financiarse es del 6.92%.

Como podemos ver, cualquier cambio por pequeño que sea hace que el resultado cambie mucho, simplemente con tomar el Tax Rate por debajo del 20%, la tasa libre de riesgo al 4% y la Beta menor que 1 el resultado cambia mucho. Por ejemplo, en el siguiente cálculo de https://valueinvesting.io/

Cómo Usar el WACC

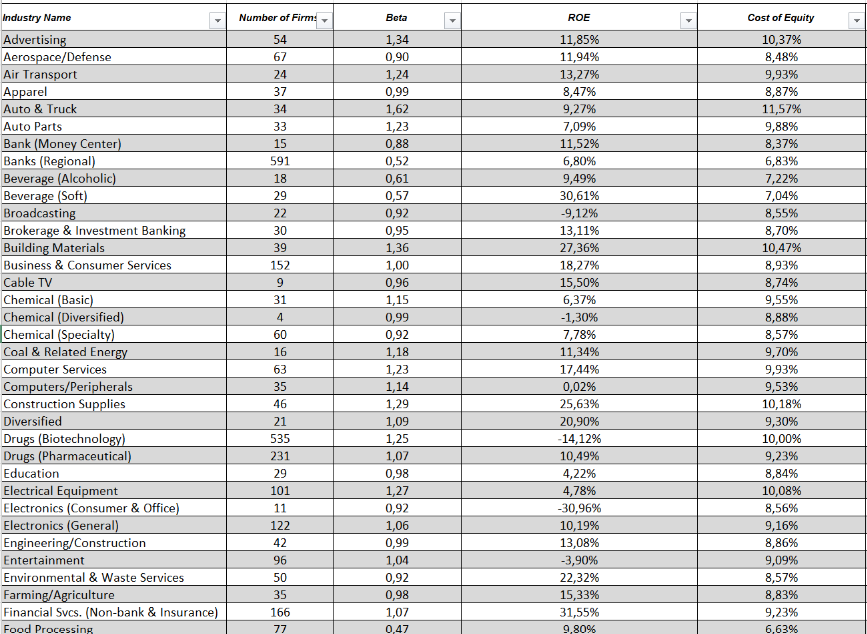

Es importante también destacar que el WACC varía según la industria. Sectores como tecnología tienden a tener un WACC más alto debido a la mayor volatilidad y riesgo inherente, mientras que sectores como consumo básico suelen tener un WACC más bajo, reflejando su estabilidad y menor percepción de riesgo.

Comparar el WACC de una empresa con el promedio de su sector puede proporcionar información valiosa sobre su posición competitiva. Puedes encontrar datos en la página de Damodaran:

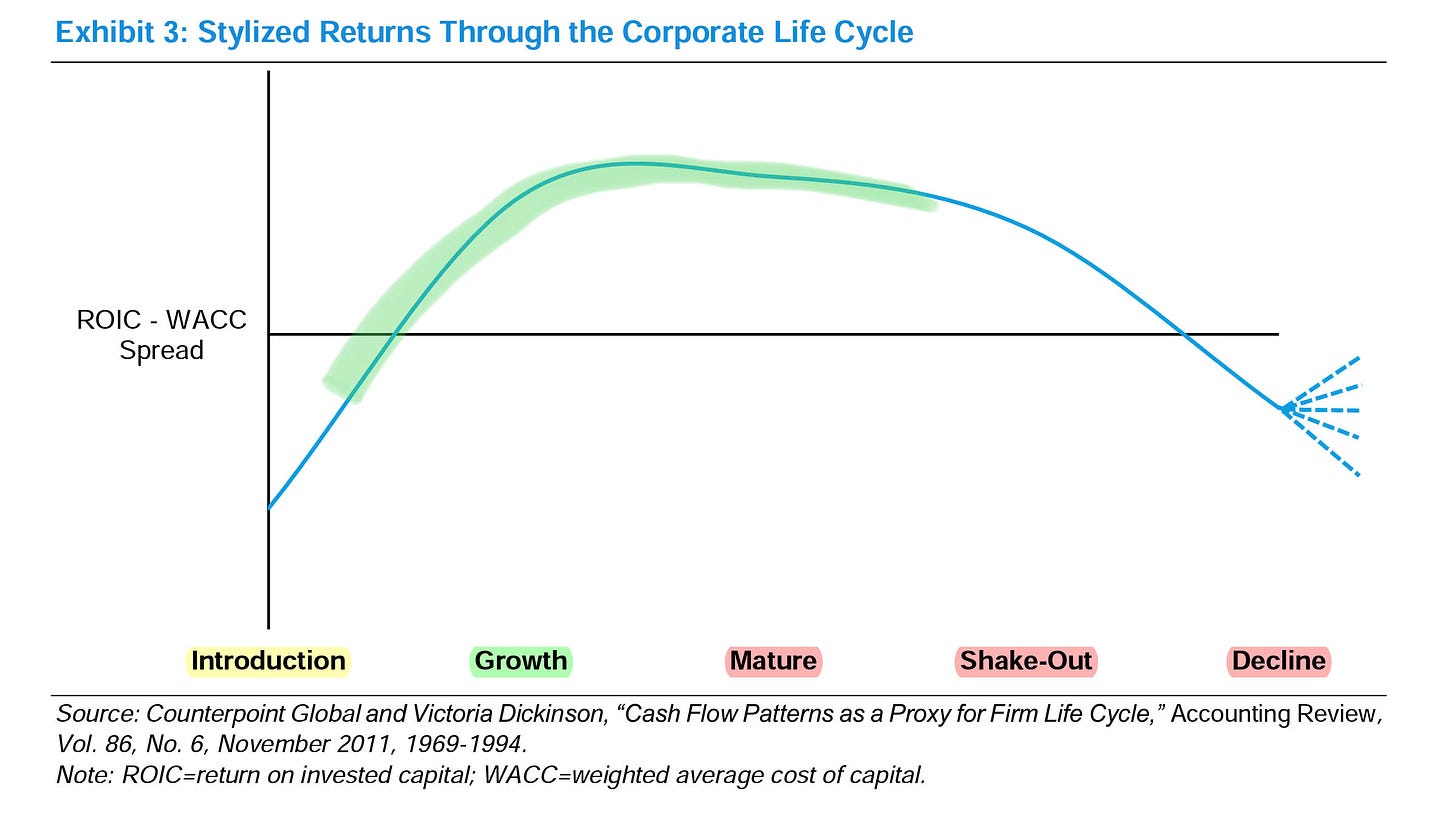

En la siguiente imagen vemos los retornos estilizados a lo largo del ciclo de vida corporativo, mostrando cómo evoluciona la diferencia entre el ROIC (Retorno sobre el Capital Invertido) y el WACC (Coste Promedio Ponderado de Capital) en las distintas etapas del desarrollo de una empresa.

En la etapa de introducción, el spread ROIC-WACC suele ser negativo o cercano a cero debido a los altos costes iniciales y a las inversiones necesarias para establecerse en el mercado.

A medida que la empresa avanza hacia la etapa de crecimiento, esta diferencia se vuelve positiva y se amplía considerablemente. En este punto, la empresa comienza a generar retornos significativos que superan el coste de su capital, impulsada por su ventaja competitiva y eficiencia operativa.

En la etapa de madurez, el spread alcanza su punto máximo y se estabiliza. Aquí, las oportunidades de crecimiento se reducen, pero la empresa sigue operando eficientemente y mantiene una diferencia positiva entre el ROIC y el WACC.

Sin embargo, al entrar en la fase de agitación, esta diferencia comienza a disminuir debido al aumento de la competencia y a la erosión de sus ventajas competitivas.

Finalmente, en la etapa de declive, el spread puede llegar a cero o incluso volverse negativo. Esto ocurre cuando la empresa pierde relevancia en el mercado, enfrenta desafíos estructurales o experimenta una fuerte presión competitiva.

El gráfico destaca la importancia de comprender la etapa del ciclo de vida en la que se encuentra una empresa para evaluar su capacidad de crear valor a largo plazo. Cuando el ROIC supera el WACC de manera consistente, la empresa genera valor para los accionistas. Sin embargo, a medida que la empresa progresa en su ciclo de vida, mantener este diferencial positivo se vuelve cada vez más desafiante.

Limitaciones del WACC

Las condiciones del mercado y las tasas de interés también influyen en el WACC.

Un aumento en las tasas de interés puede incrementar el coste de la deuda, mientras que cambios en la percepción del mercado pueden alterar el coste del equity.

Otras limitaciones son:

-

Supone estabilidad:

El WACC asume que la estructura de capital (deuda y equity) permanece constante, lo cual no siempre es realista. -

Sensibilidad al CAPM:

Cambios en la beta o la tasa libre de riesgo pueden impactar significativamente el coste del equity. -

Dificultad para calcular el Rd real:

No siempre es sencillo estimar correctamente el coste promedio de la deuda, especialmente en empresas con múltiples fuentes de financiamiento.

Te dejo por aquí las redes sociales por si te interesa este contenido:

- Canal de Telegram✅: https://t.me/tusfinanzaspersonalesybolsa

- Canal de YouTube🎞️: https://www.youtube.com/@tusfinanzas_personales

- X (Twitter)🧵: https://x.com/Finanzasybolsa

Conclusión

El WACC es mucho más que una fórmula financiera; es una brújula para evaluar la eficiencia, el riesgo y la capacidad de una empresa para crear valor a largo plazo. Al entender cómo se calcula y cómo varía según las condiciones del mercado y las industrias, los inversores y gestores pueden tomar decisiones más informadas sobre proyectos de inversión, financiamiento y crecimiento estratégico.

Si bien el WACC tiene sus limitaciones, su utilidad como referencia en la toma de decisiones financieras es innegable. Una empresa que consistentemente logra un ROIC superior a su WACC no solo está creando valor para sus accionistas, sino que también está fortaleciendo su posición competitiva en el mercado.

Por el contrario, una compañía cuyo ROIC queda por debajo del WACC debe reevaluar sus estrategias para evitar destruir valor.

Ahora, te pregunto: ¿utilizas el WACC en tus análisis?

Espero que este artículo te haya aportado valor. Si es así, no dudes en indicármelo con un me gusta.

Un saludo,

Un saludo,

David.