LA INTRODUCCIÓN

Todo el mundo tiene un backtest, hasta que el mercado le golpea en la cara.

Monday

Hoy, en un duro y salvaje combate a 5 asaltos, verás el performance de todos los sistemas que tengo “trabajando” actualmente y su resultado en relación al benchmark escogido, el SPY.

Todos los sistemas de este singular combate han sido descritos en diversos artículos de este blog, excepto uno, que al no tener una “temática” concreta no se me ocurría ningún articulo original, ameno y ligeramente cachondo (como los que hago siempre), en el que meterlo.

Te aviso, la cosa acaba mal. No esperes que el aspirante, mi alter ego en Rankia, Monday, salga vencedor, en hombros del público y una sonrisa en la boca. Le pegan una paliza de las buenas. Solo gana dos asaltos, y por puntos, en la mayoría besa la lona escupiendo sangre y sudando a mares.

Así que si eres de esos moñas a los que les gustan los finales felices tipo Disney, deja de leer y pasa al siguiente blog.

Por el contrario, si eres de los que se regocijan con los drawdowns ajenos, te partes de risa cuando otros inversores destrozan sus carteras y eres más malote que Charles Manson en 1969, continua leyendo, este es tu articulo.

En la sección “LOS ASALTOS” veremos uno por uno el performance de los sistemas en relación a su índice de referencia, el SPY.

Reservaré el apartado “EL RESULTADO” para comentar el resultado del combate, y las estrategias de ambos contendientes.

Y en “ENTRENADOR... ¿QUÉ OCURRE?” aventuraré unas posibles causas de tan deficientes resultados.

LOS ASALTOS

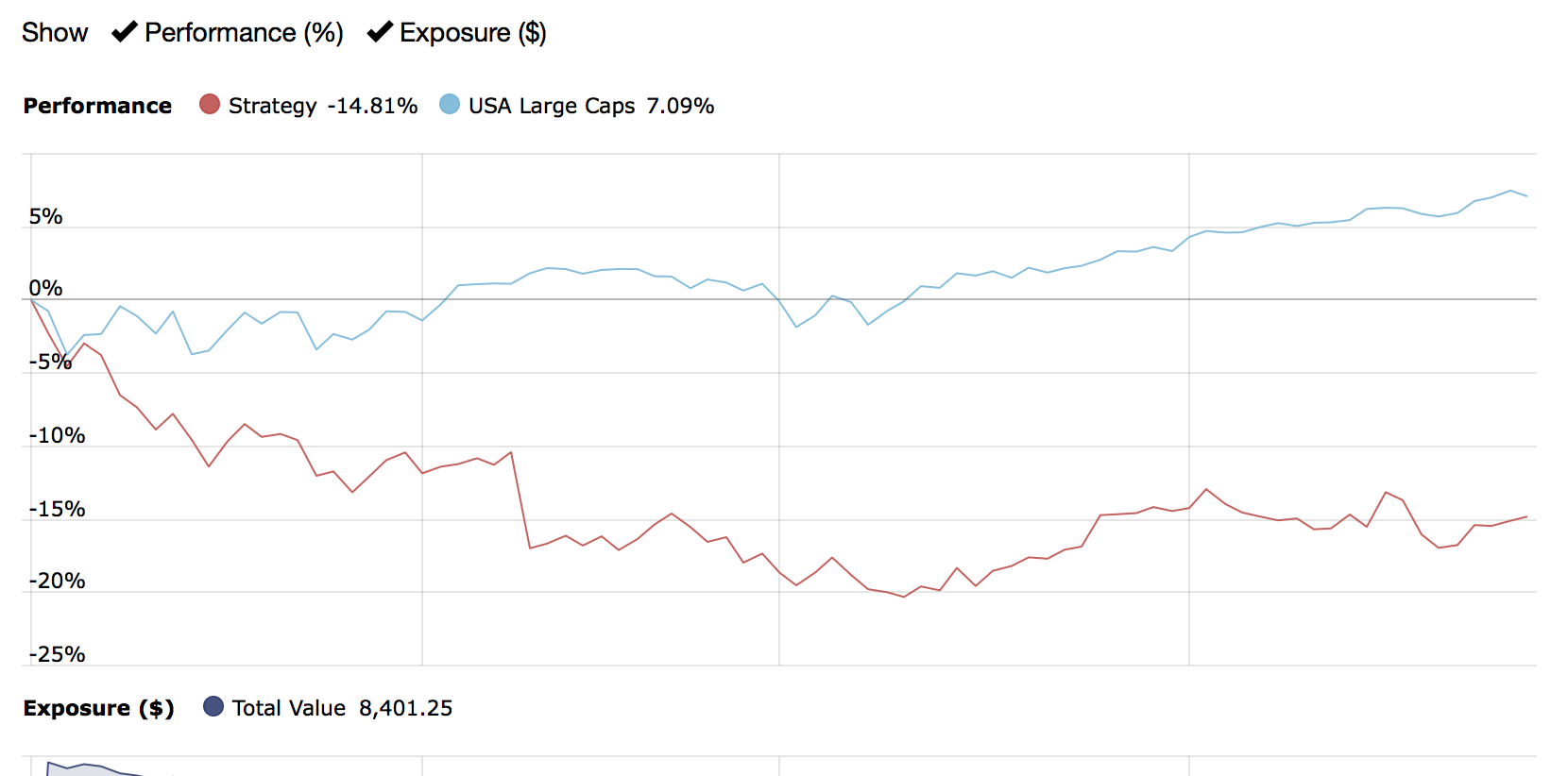

HEALTHCARE

Inicie el sistema Healthcare manualmente, más que nada para observar las diferencias entre hacerlo así y en el modo automático que la plataforma permite.

El comportamiento del primer inicio, en modo manual, ha sido lamentable, a pesar que el sector esta en tendencia alcista, como comprobamos en el gráfico del IBB, o de VHT, dos ETF que replican a este sector.

Posteriormente también inicie el mismo sistema en modo “automático”, esta vez para comprobar si el escaso performance en relación al benchmarck era causa de alguna suerte de “Timing Luck”*.

*https://blog.thinknewfound.com/2018/01/quantifying-timing-luck/

No ha sido el caso y Healthcare continua con su tendencia primaria suicida.

IBB:

VHT:

El sistema:

https://www.rankia.com/blog/guts-glory-and-markets/4323830-healthcare-30-anualizado

El comportamiento hasta la fecha:

PRIMER INICIO (MANUAL)

SEGUNDO INICIO (AUTOMATICO)

Resumen del asalto:

Monday ha entrado en el ring pegando saltitos con los brazos en alto. De fondo suena la BSO de Rocky. SPY le espera impertérrito en el medio del ring, en posición de guardia. Monday comienza a dar golpes en el aire a la velocidad del rayo, mientras grita :

-

¡¡ Eres un mariconazo SPY!! ¡¡Te voy a machacar!! ¡¡Vas a morder la lona!! -

El público corea “Monday, Monday, Monday”.- Suena la campana y comienza el combate. En el primer segundo, y en medio de tanta bravuconada estéril, Monday tropieza con los cordones de sus botas, que lleva desatados, y cae contra el puño inmóvil de SPY que impacta violentamente contra la cara de nuestro héroe. Monday rebota en la lona medio inconsciente.

El arbitro, desconcertado ante tal escena, hace sonar la campana otra vez, salvando al aspirante del KO técnico por puro azar.

ASALTO PARA SPY

MOMENTUM

El sistema:

https://www.rankia.com/blog/guts-glory-and-markets/4323830-healthcare-30-anualizado

El comportamiento hasta la fecha:

Resumen del asalto:

Monday entra fuerte. Derechazo directo a la barriga de SPY, y le planta la izquierda en la mejilla. SPY se tambalea y se cubre contra la esquina. Monday continua golpeando con furia ciega. Monday va ganando, el público se levanta. SPY esquiva, sale del rincón, y en el último segundo golpea a Monday en la barbilla. Monday se arquea hacia atrás, se tambalea y huye a su rincón.

ASALTO PARA SPY

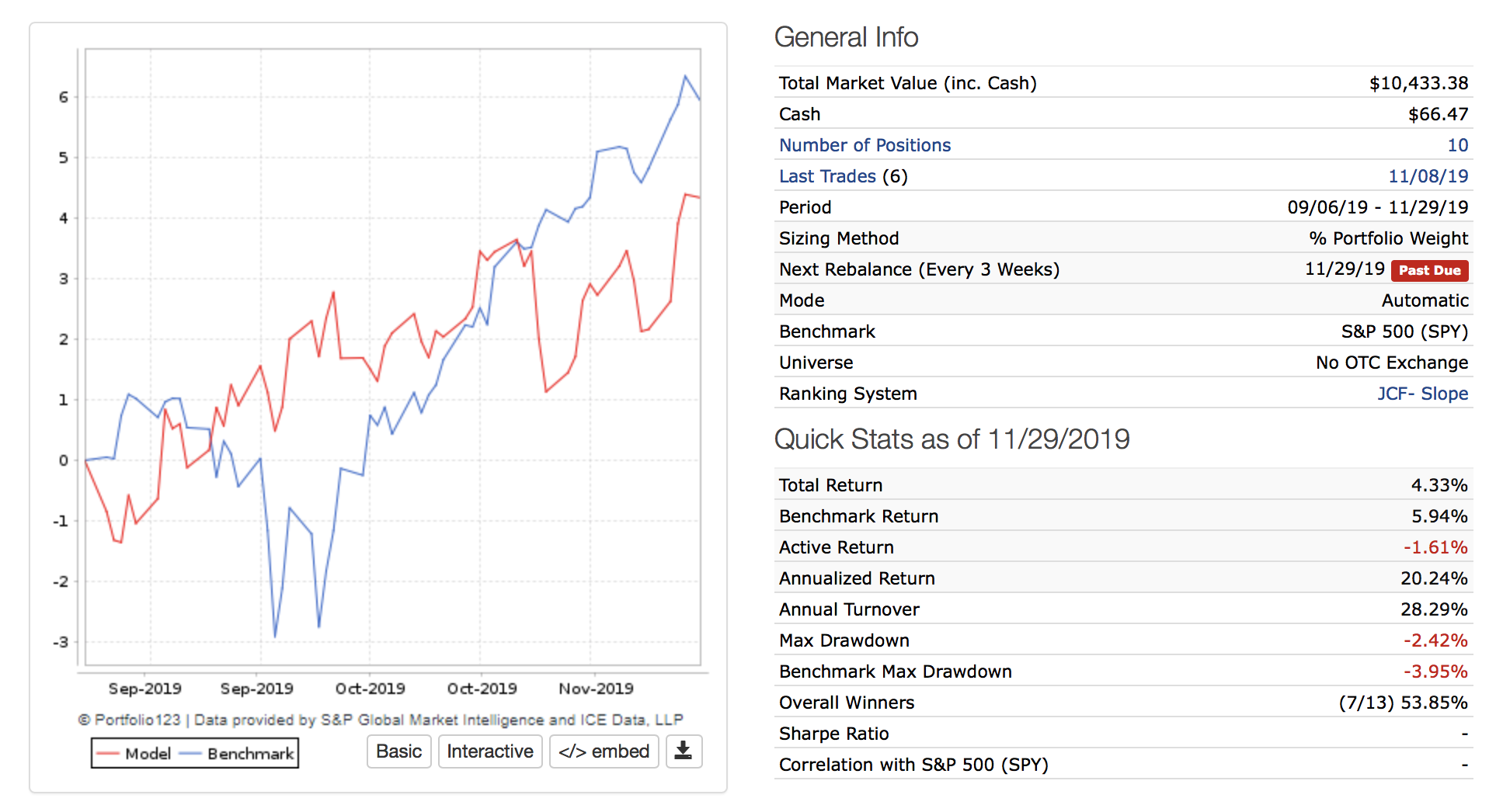

MICHAEL BURRY

El sistema:

https://www.rankia.com/blog/guts-glory-and-markets/4400271-dr-burry-15-anualizado

El comportamiento hasta la fecha:

Resumen del asalto:

Monday comienza recibiendo una buena tunda. Resiste como puede y en el último segundo enlaza una combinación golpes bajos que le permiten ganar el asalto por puntos.

ASALTO PARA MONDAY

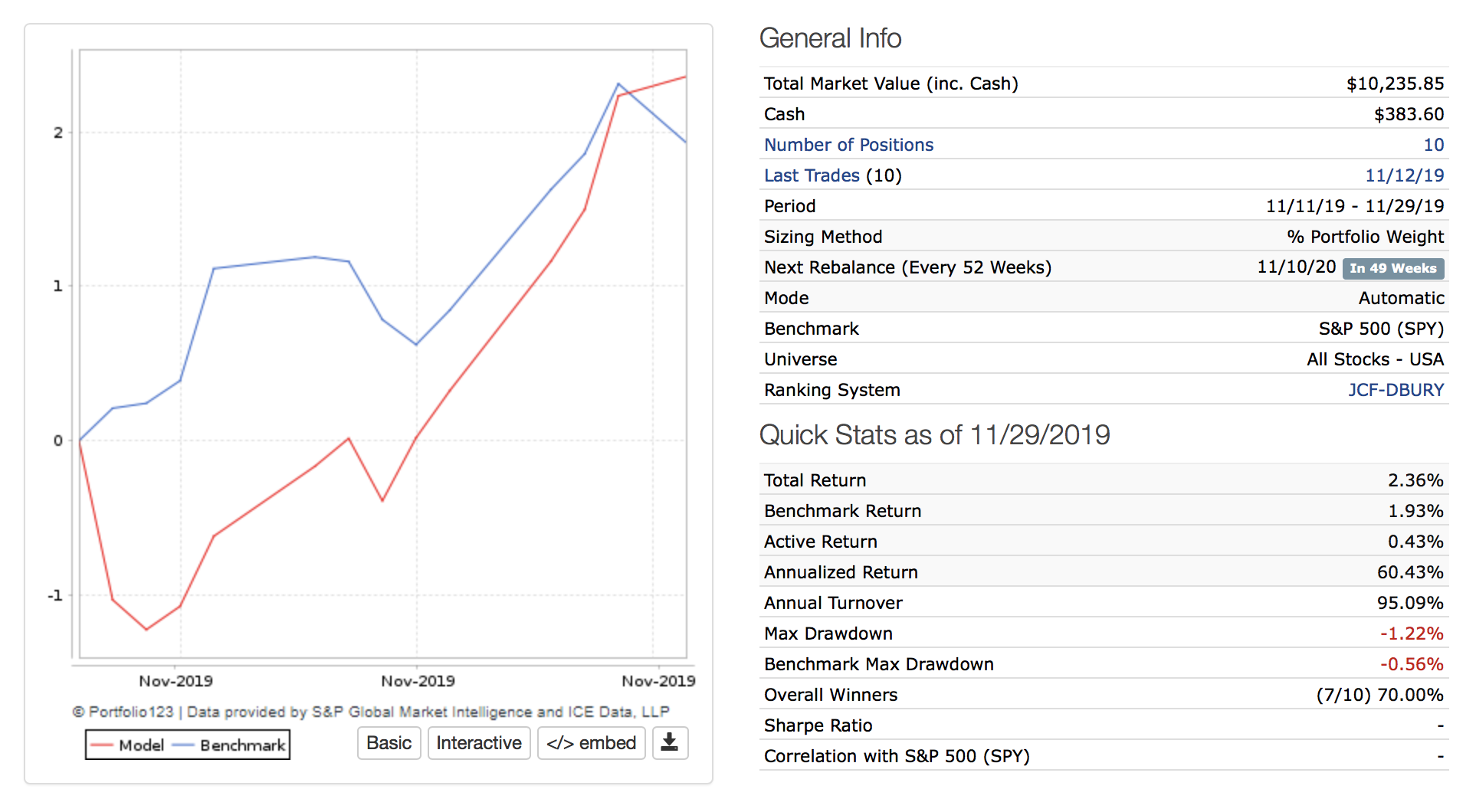

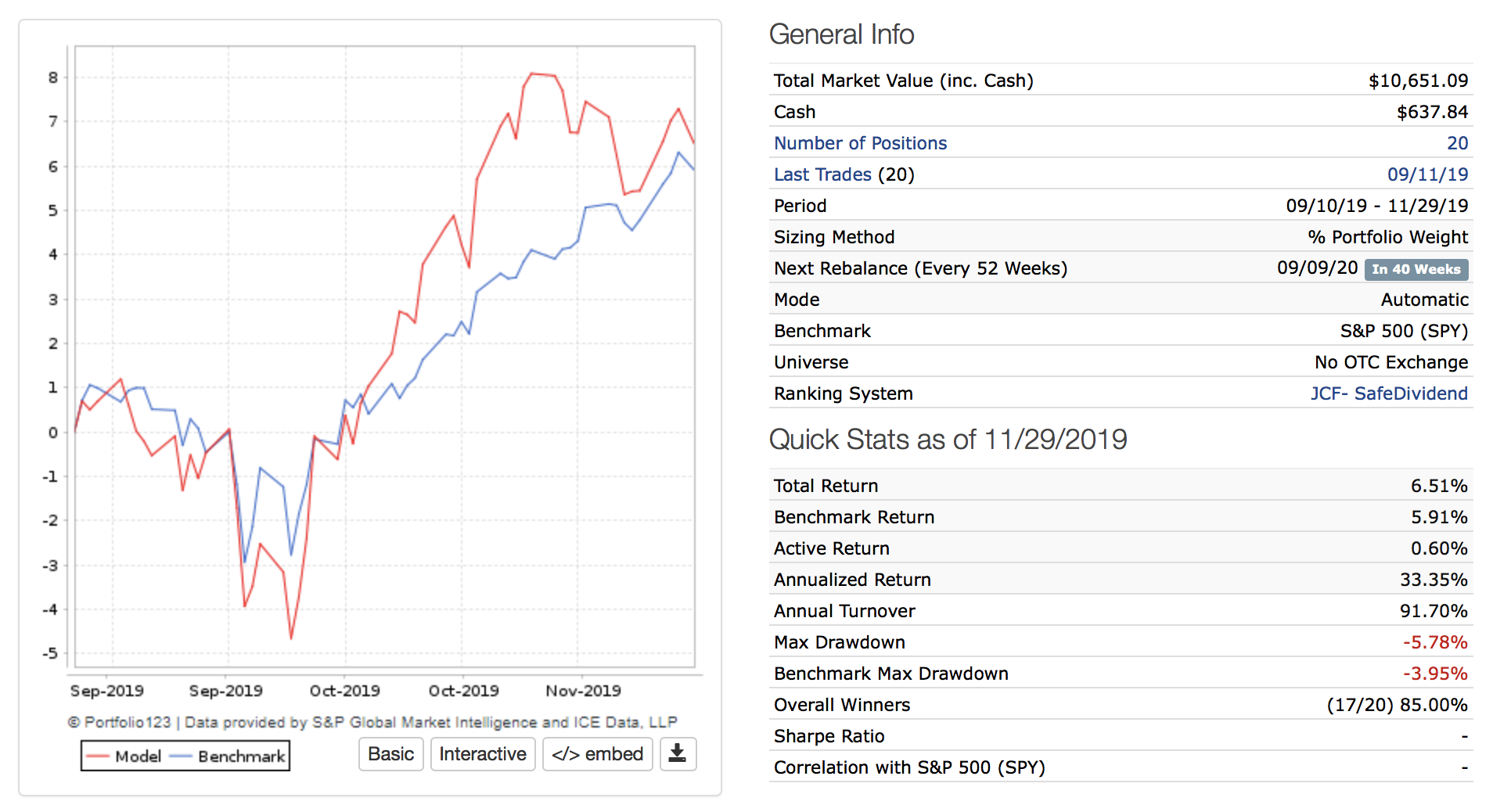

SIMPLY SAFE DIVIDEND

Las acciones que reparten dividendos “simples y seguros” se están comportando muy bien en relación al índice, como refleja el sistema.

El sistema:

El comportamiento hasta la fecha:

Resumen del asalto:

Monday salta al ring, esquiva a SPY, y este a su vez tropieza con nuestro héroe, se tambalean los dos, pero Monday se recupera más rápido y de un jab directo a la mandíbula desequilibra a SPY, que pierde el asalto por puntos.

ASALTO PARA MONDAY

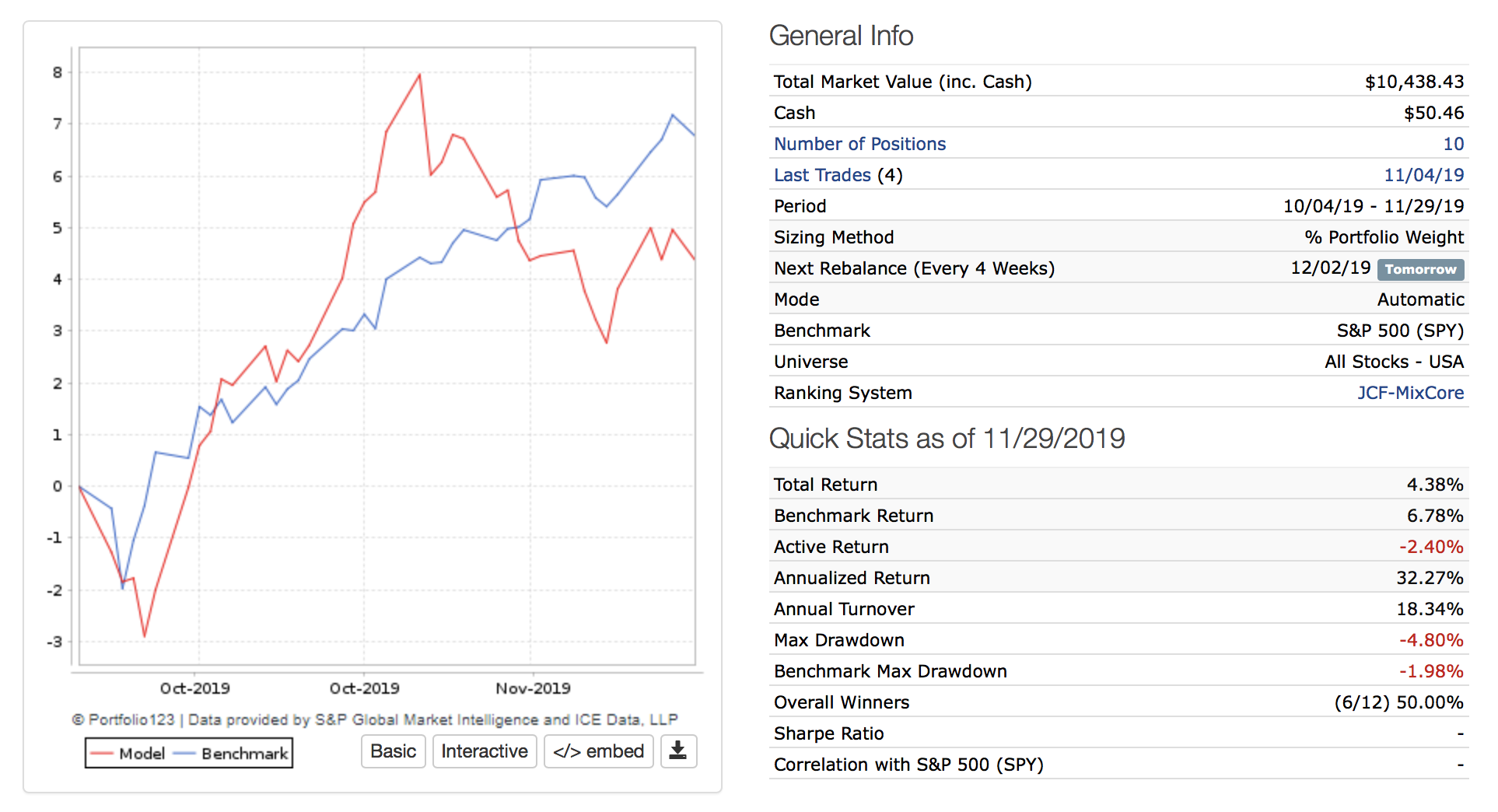

MONDAY QUANTUM

Este es el único sistema no publicado hasta la fecha, contiene un ranking multifactorial, más 19 condiciones de compra y hace un rebalanceo mensual de las posiciones en cartera.

El comportamiento hasta la fecha:

Resumen del asalto:

Monday se ha puesto espray de pimienta en los guantes. Si, es hacer trampa, pero tios, esta desesperado, es el ultimo asalto y ser segundo no paga la hipoteca, así que a la mierda con todo.

¡¡Comienza el combate!!

Monday recibe un par de directos de SPY, se recupera rápidamente superando a su adversario y haciéndole retroceder con una maquiavélica sinfonía de golpes bajos y rápidos movimientos de pies. Pero ni la pimienta, ni los golpes, ni los rápidos movimientos de pies sirven contra SPY, que a medio asalto se acaba imponiendo una vez más con solido directo a la maltrecha mandíbula de Monday.

ASALTO PARA SPY

EL RESULTADO

Como dijo Mickey Tyson, todo el mundo tiene un plan hasta que le golpean en la cara. Monday también tenia un plan, en forma de varios backtest, que en el corto plazo no han servido para mucho.

De los 5 asaltos, SPY ha ganado 3, Monday 2. El claro ganador del combate ha sido SPY.

Admitámoslo; SPY, a pesar de ser un jugador más vago y mucho menos sofisticado que Monday, le ha dado una paliza considerable.

¿Porqué digo que SPY es más vago y mucho menos sofisticado que Monday?

Recuerda que SPY copia al S&P500, que solo selecciona las acciones en base a su capitalización y nada más, y tan solo hace cuatro rebalanceos al año.

Monday, al contrario, en sus sistemas desarrolla una cantidad ingente de formulas, rankings, y condiciones booleanas para seleccionar quién entra y sale de la cartera, variando los tempos de rebalanceo desde semanalmente hasta varios meses e incluso anualmente, dependiendo del sistema.

Entonces...

ENTRENADOR... ¿QUÉ OCURRE?

1- Mis sistemas son una mierda.

Soy un gran fan de aplicar el principio de la navaja de Ockam para resolver problemas con más de una posible solución.

De todas las posibles causas al bajo rendimiento de mis sistemas esta es la más sencilla, así que la pongo primera en el ranking de causas posibles.

Pero, ¿Es fácil desarrollar sistemas que ganen al SPY?

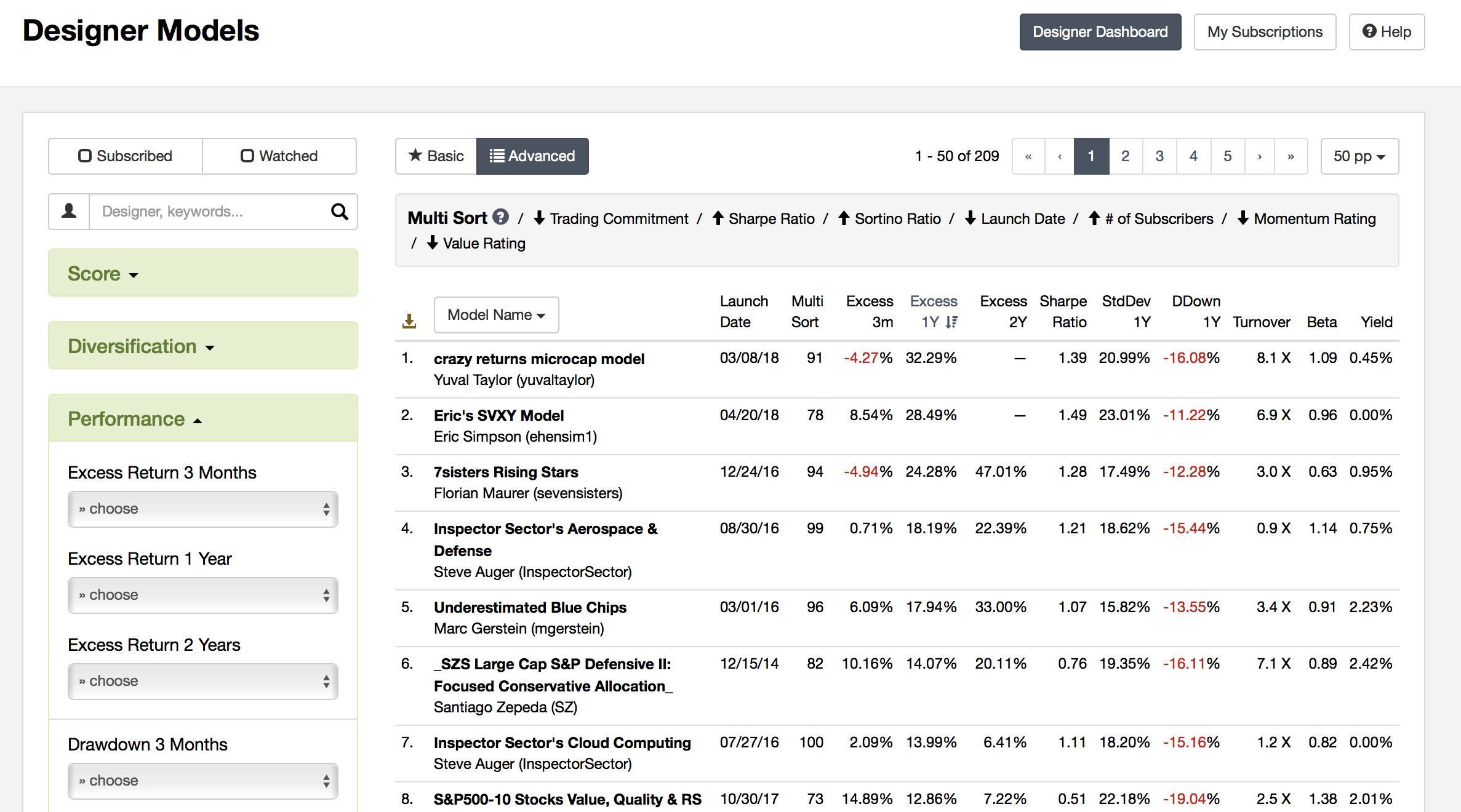

En la plataforma que utilizo para gestionar los sistemas, hay un sección llamada “Designer Models”*, dónde otros diseñadores de sistemas venden suscripciones a sus modelos. Pagas la suscripción y llegan las ordenes de compra y venta directamente a tu broker.

Actualmente hay 209 modelos disponibles de varios autores diferentes. De estos, solo 30 sistemas superan a su índice de referencia. Esto es un 15% de los modelos.

Vencer al índice es difícil, y la mayoría de sistemas, igual que los míos, una vez se ponen en funcionamiento son susceptibles de ser acusados de ser una mierda.

2- Mis sistemas están en fase beta y queda espacio para la mejora.

Todos los sistemas, excepto HEALTHCARE y MONDAY QUANT, están muy poco optimizados, ya que siguen unas reglas genéricas de otros inversores (Michael Burry, Pat Dorsey, Antonacci, etc).

El único de ellos del que sospecho que adolece de una optimización excesiva es Healthcare. A la vista esta su resultado, lamentable, en comparación con su backtest, que en todos los time frames y posiciones de cartera se comportaba magníficamente bien. Esta es también la posible explicación a su terrible y sangrante performance.

Si, sin duda queda espacio para la mejora.

3- Los sistemas de inversión “temáticos” o simples son una chorrada y hay que aproximarse al mercado de forma heterogénea y multidisciplinar.

És una opción.

Aunque hay muchos inversores cuantitativos que dicen exactamente lo contrario. La famosa frase de Oscar Cagigas; “Un sistema tiene que caber en un post-it”, apunta claramente en este sentido.

4- Es absurdo valorar sistemas cuantitativos de largo plazo en espacios de tiempo cortos.

No es muy realista pedir rendimientos superiores al mercado en espacios cortos de tiempo como los que estamos valorando en este articulo. En el corto plazo la aleatoriedad puede arruinar el mejor sistema.

5- El SPY esta en fase burbuja y batir a una burbuja siempre ha sido complicado.

Este punto lo dejaremos en “stand-by” y lo abordaré en un futuro cercano, ya que estoy trabajando en un articulo en el que argumentaré este punto más extensamente de lo que sería apropiado hacer aquí.

Y con esto se acaba el show por hoy, pero no el combate, pues los sistemas continuan trabajando y luchando día tras día contra el inclemente SPY.... CONTINUARÁ.