Pues parece que hoy es un día muy activo. Se acaba de conocer el rumor de que JP Morgan puede comprar Bank of America, y por tanto coloco el segundo post de estos "extratemporales" e improvisados, ya que parece que los acontecimientos se precipitan. Creo que puede ayudar a entender lo que está ocurriendo. Dice así

En este verano, en el coche con una amiga, estábamos discutiendo sobre la necesidad de la gente de formarse en temas económicos. En particular, y como he dicho en el pasado, es importante que las personas se formen, pero el problema grave son los expertos. Y para demostrarlo, le propuse una prueba. Cambié la radio del coche a Intereconomía, (porque es la única que garantizaba expertos hablando de economía, y además al ser una radio especializada se entiende que los conocimientos son mejores que en el resto), y la prueba era aguantar hasta que algún experto soltase una burrada económica. ¡fueron 30 segundos!...

El caso es que lo que estaba diciendo un experto, (ni idea de quién era), es que “además se debe tener en cuenta que el Euribor es un indicador muy transparente de las condiciones de mercado porque se refieren a tipos formalizados en el interbancario…”. Nadie pregunte lo que dijo después, ni sobre que iba la discusión, (aunque normalmente en Intereconomía la verdad es que discusiones suele haber pocas, ya que el consenso es abrumador).

El caso, es que por una vez, (y sin que sirva de precedente), gané la discusión de los expertos; cuando tuve que explicarle que el Euribor no es el tipo de interés del interbancario. Y que por tanto cualquier conclusión que se saque de partir de este error, será errónea. La pena es que no tenía a mano un ordenador para colgar el post donde trataba de explicar que el Euribor no es el interbancario y que para analizar el interbancario, teníamos que buscar el Eonia y sus swaps.

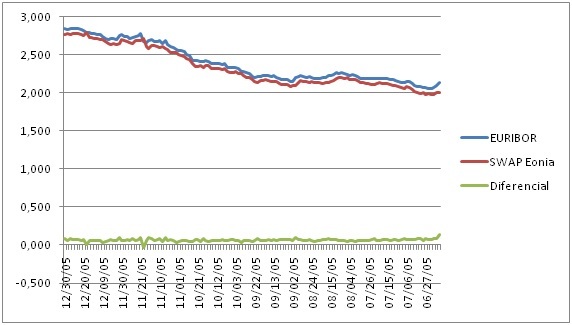

Es bien cierto que históricamente ambos datos reflejaban exactamente lo mismo, por lo que normalmente no tenía demasiado sentido tratar de entender esta diferencia. Es decir, el EURIBOR y los SWAPS de EONIA seguían normalmente una relación muy similar, y consecuentemente se podía entender que mirando el Euribor, sacabas todas las conclusiones relativas al mercado interbancario; además de que hasta cierto punto fuese normal que se hablase del Euribor como si fuese el interbancario, y en consecuencia que sacásemos las conclusiones sobre la transparencia que el experto de intereconomía obtuvo. Por ejemplo podemos ver una gráfica de la evolución de Euribor y el Swap de Eonía (ambos a 12 meses) desde mayo hasta diciembre de 2005, (va al revés porque la página de la EBF por comodidad, ya que he sacado los datos de la página de la EBF y este año los colocaron de forma inversa, pero espero que se vea fácil).

Como se puede ver los indicadores van completamente en paralelo, con un diferencial mínimo entre sí. Pero es importante entender que es importante entender lo que es cada cosa, porque la inercia de los análisis nos puede llevar a situaciones que induzcan a error. Es decir, en el 2005 la confusión entre Euribor y los SWAPS a 12 meses de Eonia, era un pecado venial, que no tenía más efectos que una ligera confusión metodológica, ya que el euribor no es más que el resultado de una encuesta que pretende recoger la situación el interbancario y los swaps de Eonia son el coste en realidad del interbancario.

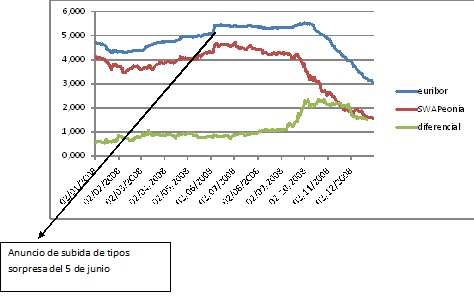

Pero si miramos la gráfica del año 2008, (por ejemplo), la cosa ya cambia un poco:

Lo primero que podemos ver es que ya se comienza con diferencias entre las dos variables, pero aún con las diferencias evidentes, comprobamos que existe una diferencia importante a partir del 5 de junio de 2008. Como se puede comprobar a partir de este momento, mientras el Euribor seguía subiendo, las operaciones en el interbancario comparables tenían un coste cada vez menor. Esto significa que mirando los dos índices, se descontaban escenarios distintos. Según el Euribor se esperaba una subida de tipos, (que era todo lo que aparecía en prensa, con noticias de que el BCE iba a retomar las subidas de tipos aparcada partir de septiembre, con declaraciones de BCE apoyándolo incluidas), Pero las entidades financieras en sus operaciones reales, ya descontaban una imagen ligeramente distinta.

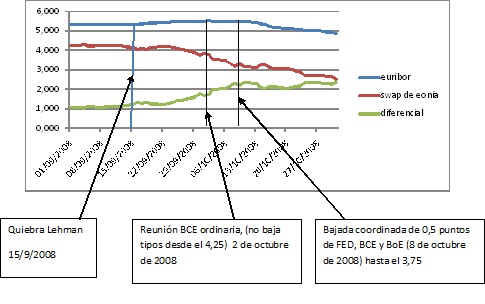

Y así hasta llegar al apoteosis de 2008 que fueron los meses de septiembre y octubre, que prefiero ampliar en una gráfica aparte:

Si nos damos cuenta, ya desde antes de septiembre el interbancario ya recogía muy claramente que los tipos iban a reducirse ya que las operaciones formalizadas eran inferiores al tipo de interés vigente; sin embargo como todos los análisis se seguían realizando sobre Euribor, (manteniendo la hipótesis de transparencia previamente formada), pues resulta que todo el mundo contaba con reanudar la subida de tipos. En este momento llegó el acontecimiento de Lehman, donde comprobamos directamente como las dos gráficas se separan fruto de las intervenciones de liquidez y las perspectivas que cambiaron con dicho movimiento. El tipo del interbancario se desploma, mientras el Euribor se sigue incrementando. Como se puede ver en dicha gráfica, las entidades financieras comienzan a descontar una fuerte bajada de tipos de interés, (negada en todos lados). De tal forma que ni tan siquiera la reunión ordinaria de octubre del BCE haya alterado esto. De hecho el movimiento se exageró, hasta el punto de que el Euribor repuntó, mientras el EONIA se desploma. Es fácil ver que la banca descontó inmediatamente las bajadas de tipos que venían tan solo una semana después. Por descontado es fácil comprobar que el Euribor y el SWAP de EONIA iniciaron una divergencia, que los llevó a que en un período de días, el Euribor fuese el doble del SWAP de EONIA.

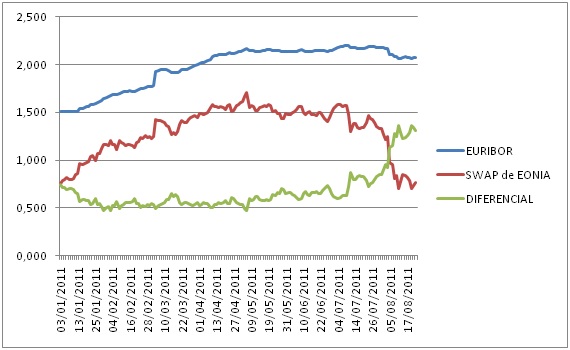

Esperando que se haya entendido el razonamiento hasta ahora, y esperando que este rollo tenga alguna utilidad, me gustaría colocar las gráficas correspondientes al ejercicio 2011, y se comprobará lo llamativo de la situación.

Curiosamente, en agosto los analistas nos cuentan que el Banco Central Europeo puede “aparcar” las subidas de tipos de interés durante un tiempo, pero en realidad lo que se ve en la gráfica ¿es?. Pues aparte de los picos en los que habla el BCE, la realidad es que la banca hace tiempo que está descontando una bajada de tipos que a la vista de los datos, va a ser fuerte y no va a tardar. Curiosamente se nos habla de inflación, cuando lo lógico es pensar en la deflación y curiosamente parece que aquí todo el mundo sabe que estamos en una situación bastante peor que la de Lehman y sin embargo todo el mundo lo niega.

De esto de la transparencia y de que el Euribor recoge perfectamente el interbancario y de que no existe ningún tipo de manipulación, ya no creo ni que tenga sentido decir absolutamente nada. Al final van a tener razón los que afirman que una imagen vale más que mil palabras.