INTRODUCCIÓN

Alphabet Inc es una multinacional estadounidense cuya principal filial es Google, la cual está especializada en servicios de Internet, sobre todo como motor de búsqueda. También ofrece otros servicios: Google Drive, Gmail, Google Maps, Google Street View, Google Earth, Youtube y otras utilidades web como Google Books, Google News y la red social Google+. Además, lidera el desarrollo de Linux y Android y produce las gafas de realidad aumentada Google Glass.

Sus principales competidores son:

- Motores de búsqueda de uso general y servicios de información: Baidu, Bing, Naver, Seznam, Yahoo y Yandex.

- Motores de búsqueda verticales y los sitios web de comercio electrónico: Amazon y eBay, Booking's Kayak, LinkedIn.

- Redes sociales: Facebook, Snapchat y Twitter.

- Otras plataformas y redes de publicidad en línea: Amazon, AppNexus, Criteo y Facebook, que compiten por los anunciantes que utilizan Google Ads, principal plataforma de publicidad basada en subastas de Google.

- Proveedores de servicios de video digital. Amazon, Apple, AT&T, Disney, Facebook, Hulu, Netflix y TikTok.

Los segmentos de la compañía son los siguientes:

- Google: incluye todos sus productos principales, los cuales aportaron en el año 2.019 el 99,3% de los ingresos de la compañía.

- Otras apuestas: incluye negocios emergentes en diferentes etapas de desarrollo (Access, Calico, CapitalG, GV, Verily y Waymo entre otros).

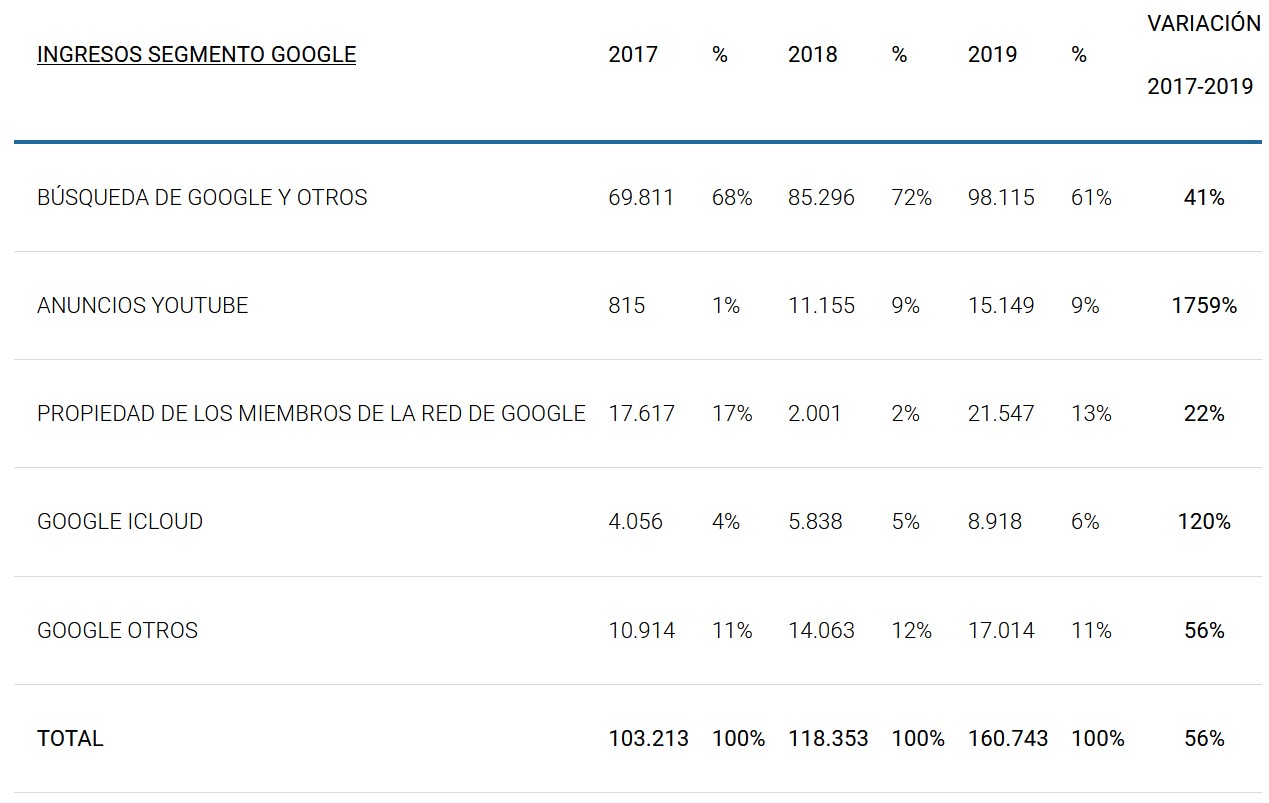

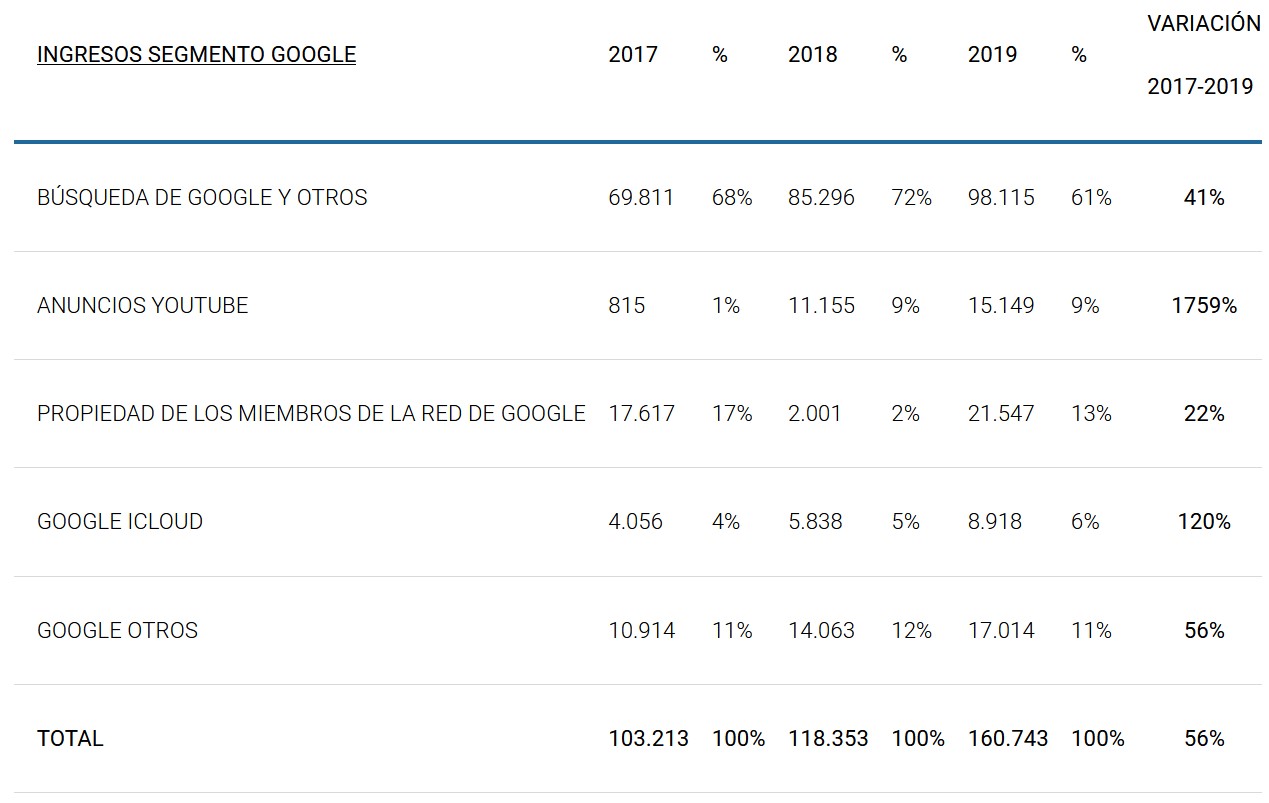

La evolución reciente de los ingresos de su segmento principal ha sido la siguiente:

La mayor parte de los ingresos provienen del buscador Google, sin embargo, los anuncios de Youtube presentan el mayor crecimiento desde el año 2017.

A destacar que los ingresos por publicidad representaron en el año 2.019 el 83,9% del total de ingresos del segmento Google.

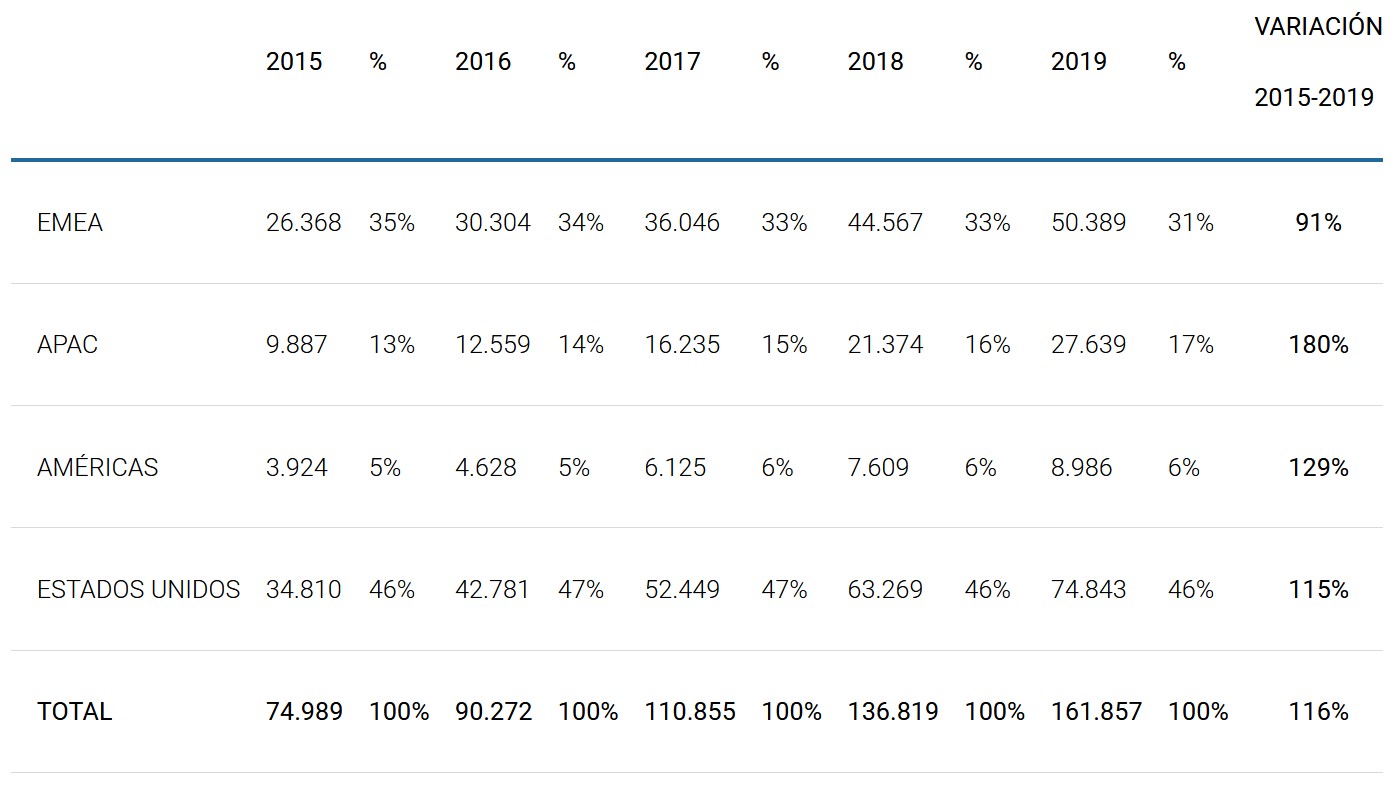

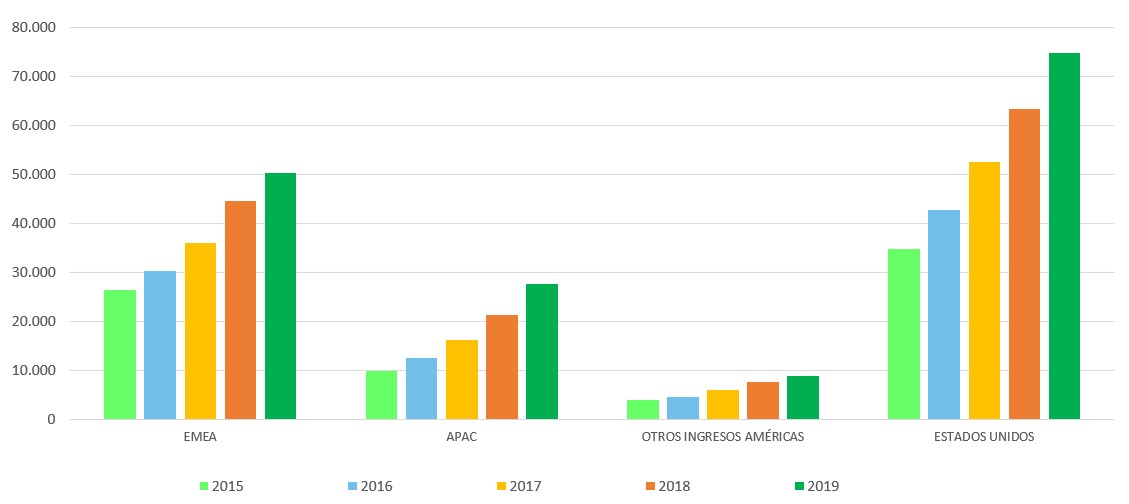

La evolución reciente de sus ingresos por zonas geográficas ha sido la siguiente:

A lo largo de los años la han realizado numerosas adquisiciones: Youtube (2.006), DoubleClick (2008), Motorola Mobility (2012), Waze (2013), Nest Labs (2017), Looker (2019), Fitbit (2020).

Sus principales accionistas son los siguientes:

|

ACCIONISTA |

% |

|

THE VANGUARD GROUP |

7,85% |

|

BLACKROCK |

4,44% |

|

FIDELITY |

4,13% |

|

STATE STREET ADVISORS |

3,90% |

|

T. ROWE PRICE |

2,36% |

ANÁLISIS ECONÓMICO FINANCIERO

(datos en millones de dólares)

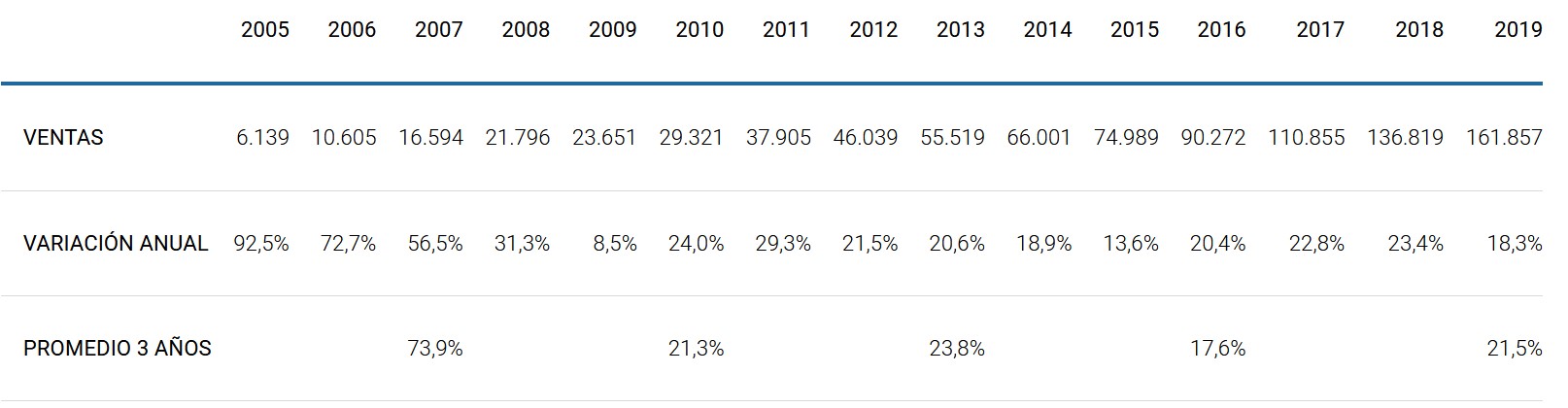

VENTAS

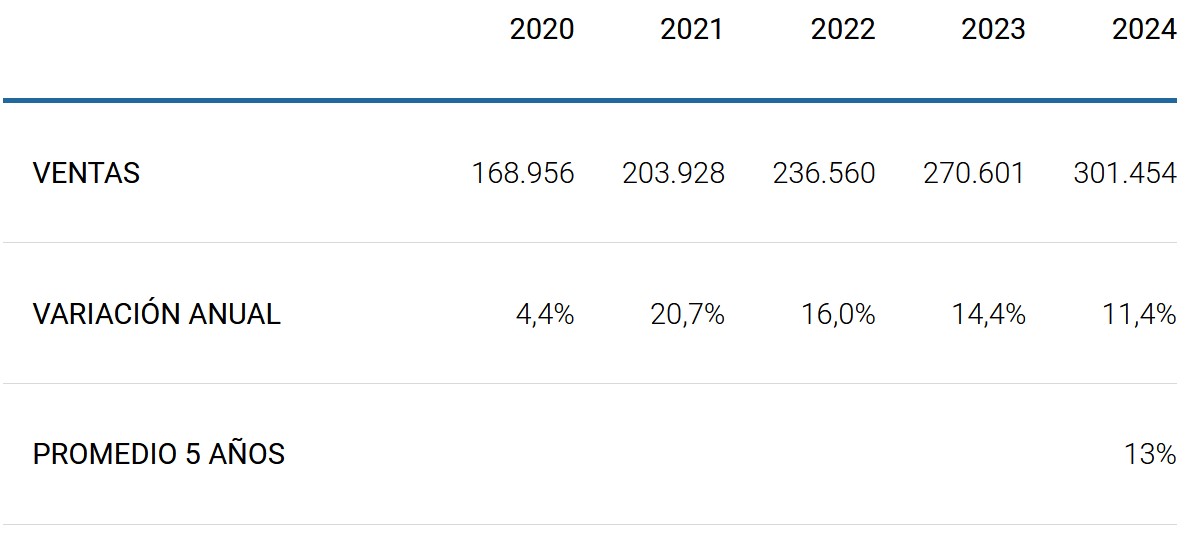

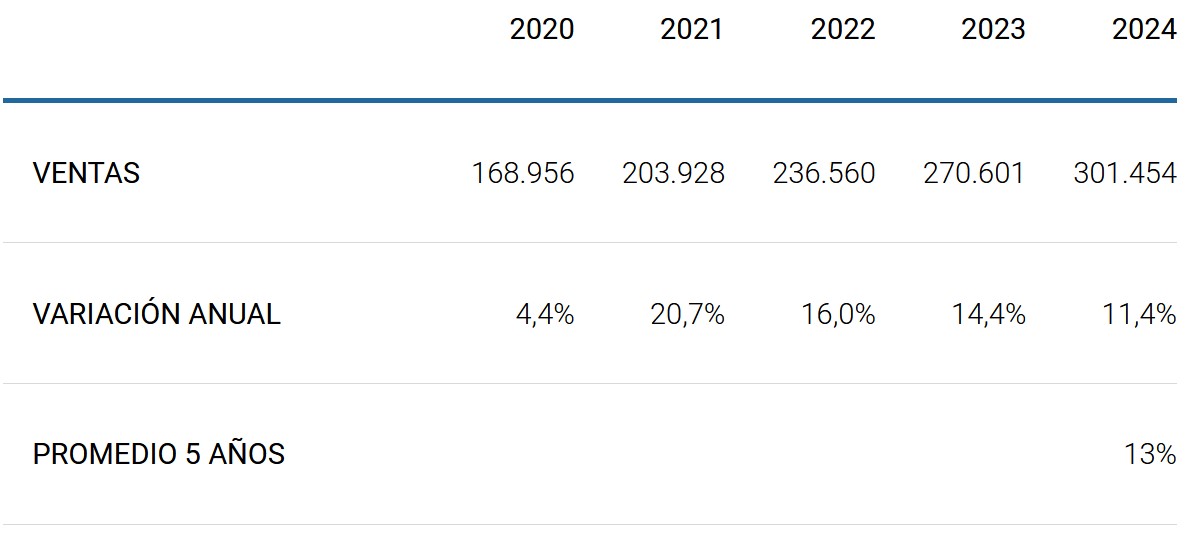

Las ventas han crecido fuertemente en todo el periodo estudiado:

Se prevé que sus ingresos crezcan este año tan solo el 4,4% y la vuelta a elevadas tasas de crecimiento a partir de próximo ejercicio:

En el primer trimestre de este ejercicio sus ingresos han aumentado con buen ritmo:

|

MARZO 2019 |

MARZO 2020 |

|

|

VENTAS |

36.339 |

41.159 |

|

VARIACIÓN |

13% |

MARGEN BRUTO

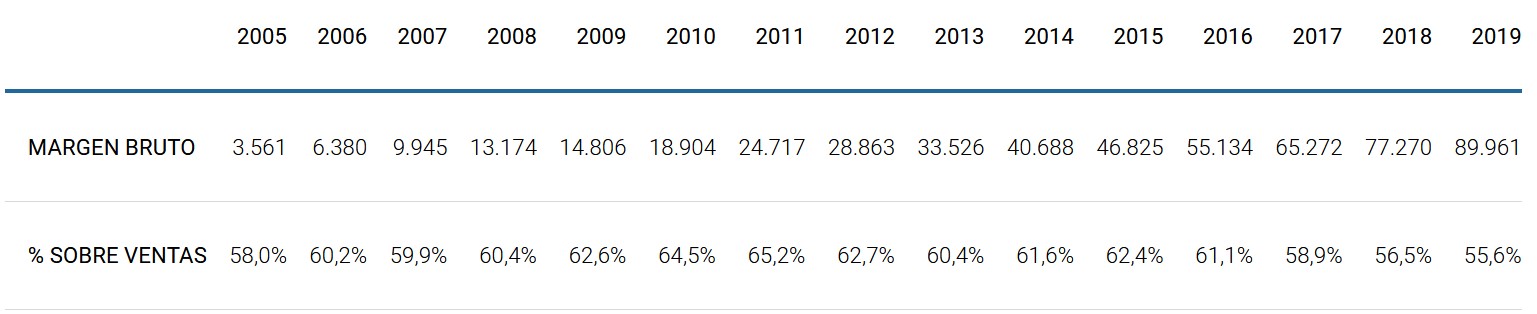

El porcentaje de margen bruto sobre ventas presenta una tendencia descendente en los últimos años:

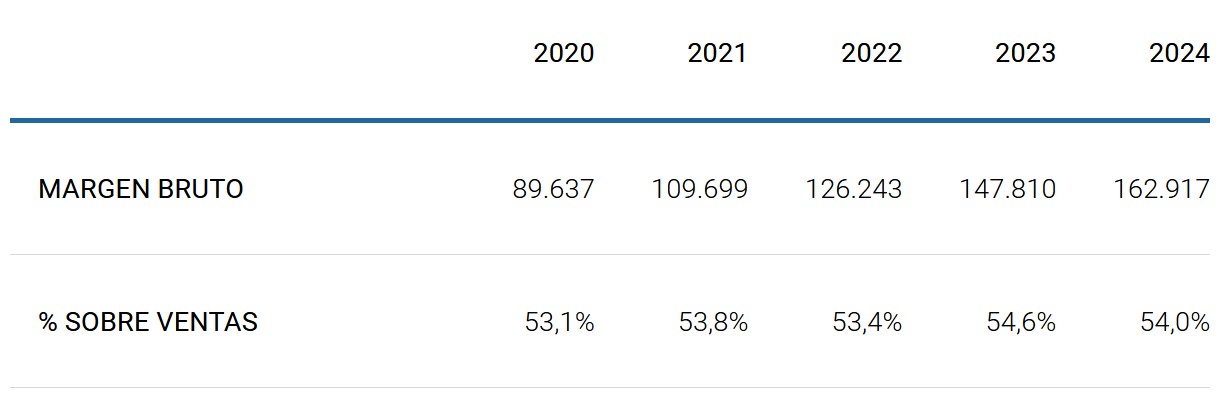

Y se prevé que continúe reduciéndose en el futuro:

Lo cual ya se refleja en los datos del primer trimestre de este ejercicio:

|

MARZO 2019 |

MARZO 2020 |

|

|

MARGEN BRUTO |

20.327 |

22.177 |

|

% SOBRE VENTAS |

55,9% |

53,9% |

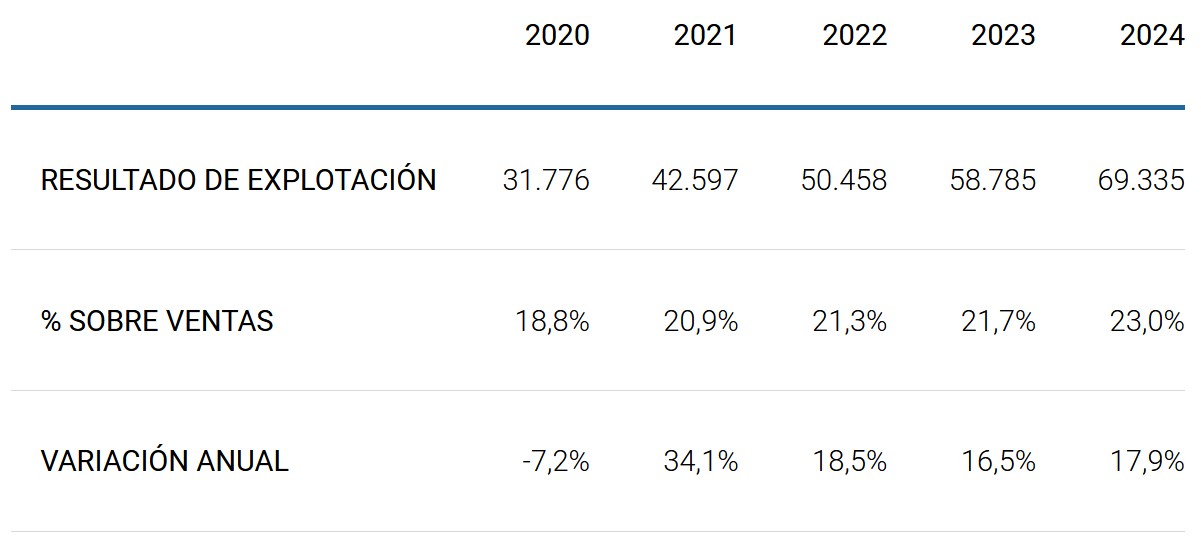

RESULTADO DE EXPLOTACIÓN

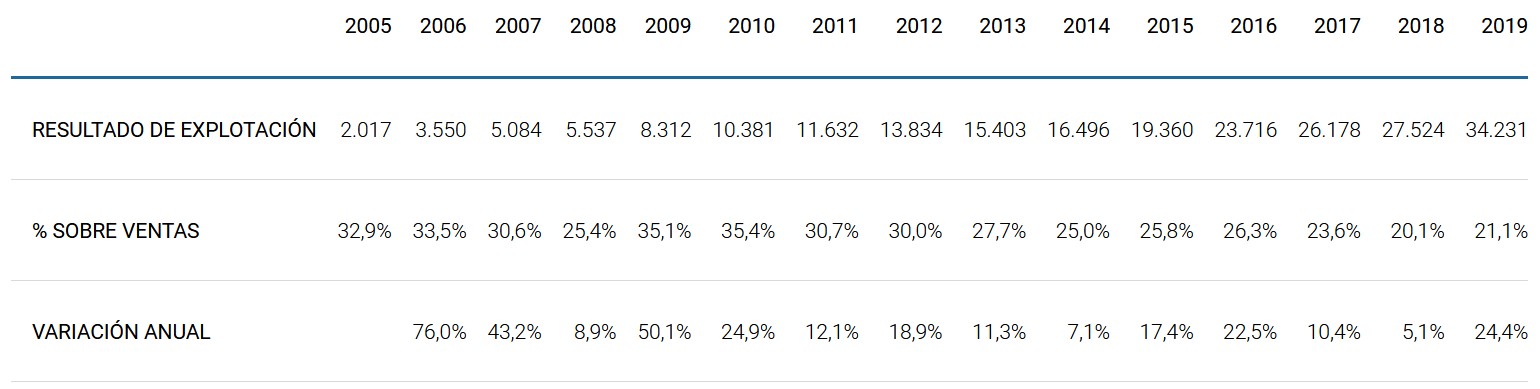

El resultado de explotación aumenta en todo el periodo estudiado, pero en porcentaje sobre ventas presenta una tendencia descendente:

Se prevé que este año se reduzca el resultado de explotación y que en el ejercicio siguiente se superen los niveles del año 2.019:

En el primer trimestre de este año el resultado de explotación ha aumentado el 20,7% sobre el año anterior:

|

MARZO 2019 |

MARZO 2020 |

|

|

RESULTADO DE EXPLOTACIÓN |

6.608 |

7.977 |

|

% SOBRE VENTAS |

18,2% |

19,4% |

RENDIMIENTO DEL ACTIVO

El rendimiento que consiguen de su activo presenta una tendencia descendente, sobre todo por la acumulación de excesos de tesorería:

Sin computar 100.000 millones de dólares de los 119.675 millones de dólares que tenía la empresa a 31/12/2.019, el rendimiento del año 2.019 sería del 19,5%.

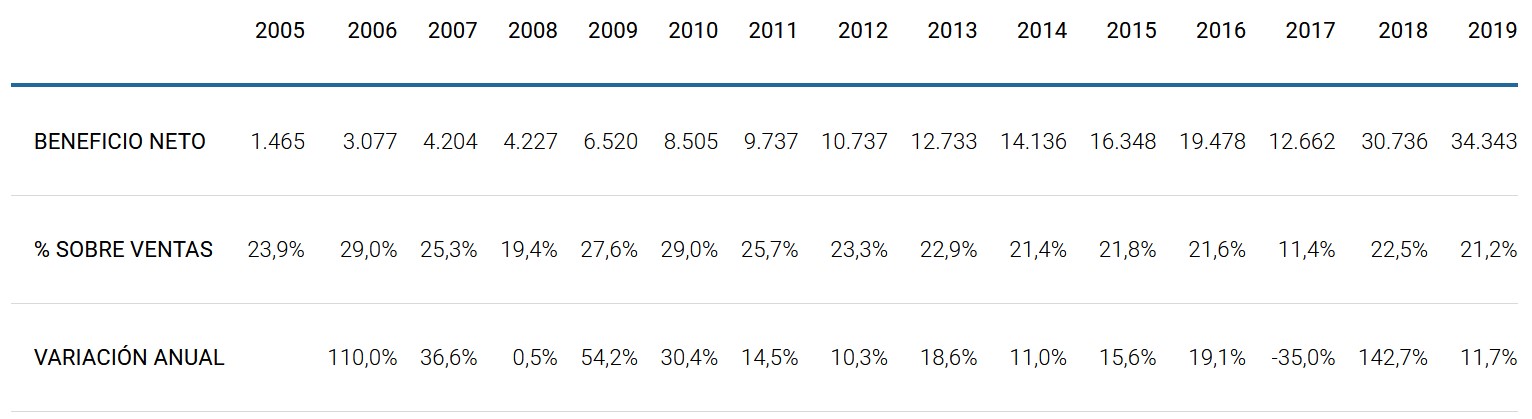

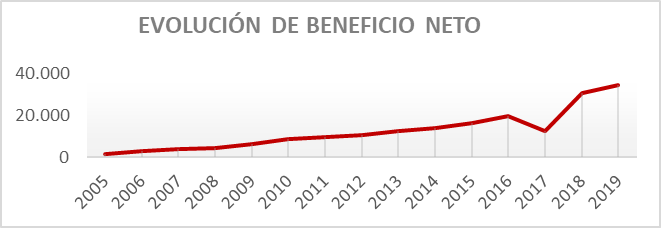

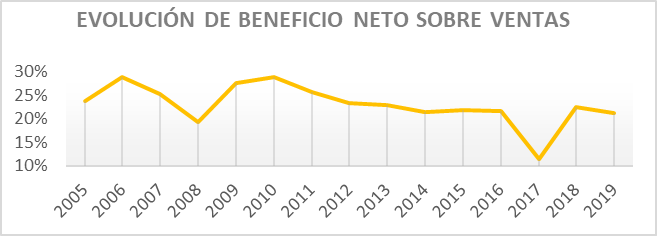

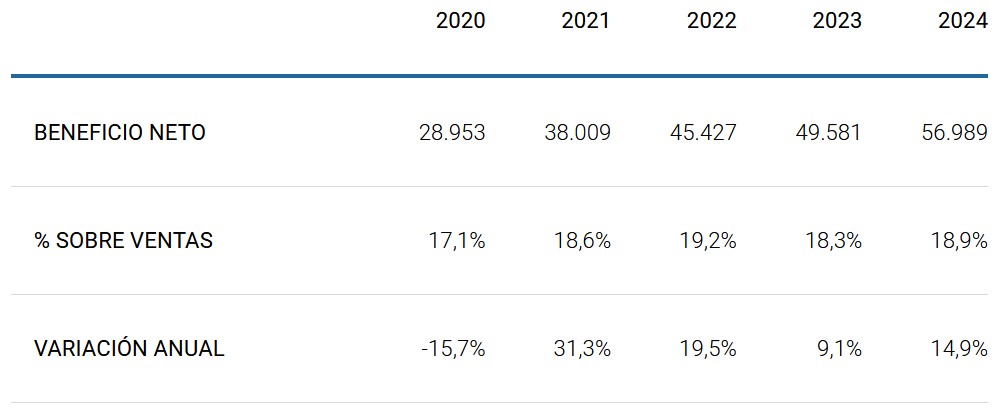

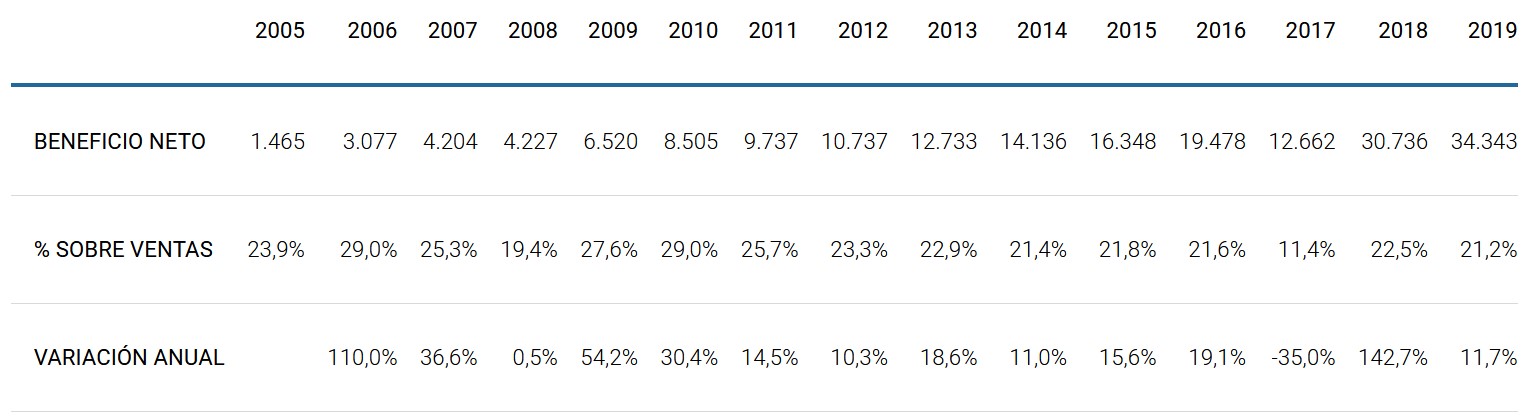

BENEFICIO NETO

Las cifras de beneficio neto presentan una tendencia creciente, sin embargo, el porcentaje sobre ventas ha ido disminuyendo:

En el año 2017 afectaron negativamente a sus beneficios unas provisiones fiscales extraordinarias y la multa que le impuso a la empresa la Comisión Europea.

Para el actual ejercicio se espera que sus beneficios se reduzcan el -15,7% y que en el año 2.021 se superen los niveles del año 2019:

Las cifras del primer trimestre han sido las siguientes:

|

MARZO 2019 |

MARZO 2020 |

|

|

BENEFICIO NETO |

6.657,0 |

6.836,0 |

|

% SOBRE VENTAS |

18,3% |

16,6% |

|

VARIACIÓN ANUAL |

2,7% |

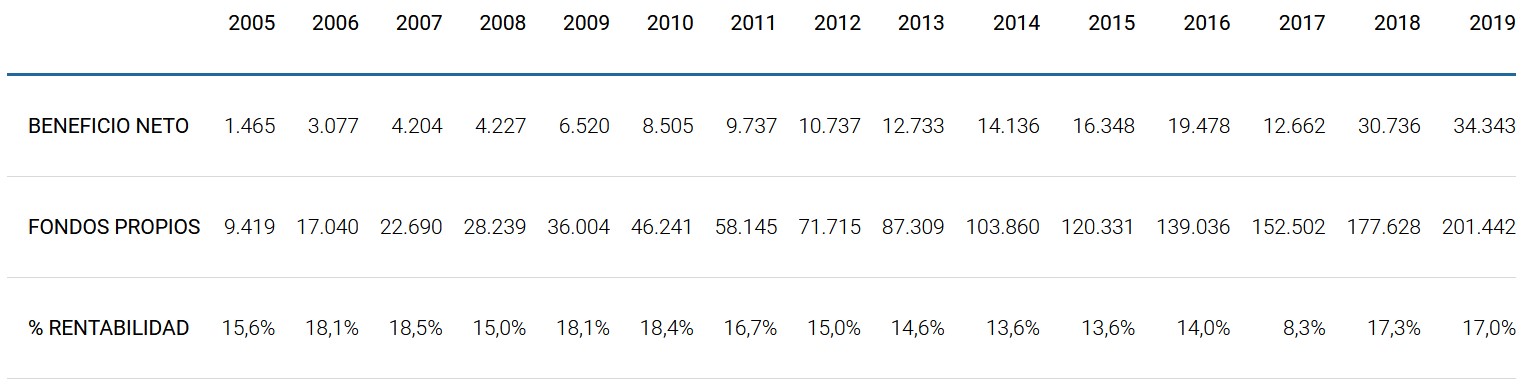

RENTABILIDAD SOBRE LOS FONDOS PROPIOS

Los porcentajes de rentabilidad sobre los fondos propios son bastante buenos, a pesar de estar castigados por la acumulación de tesorería excedentaria en la empresa:

Si hubieran reducido sus reservas distribuyendo 100.000 millones de dólares de tesorería excedentaria la rentabilidad del año 2.019 hubiera sido del 33,8%.

FLUJO DE CAJA LIBRE

Alphabet cuenta con una buena capacidad para convertir sus beneficios en flujo de caja libre:

SITUACIÓN FINANCIERA

El resumen del balance de situación de la empresa a 31/12/2.019 es el siguiente:

|

ACTIVO |

2019 |

% |

|

INMOVILIZADO |

123.331 |

45% |

|

ACTIVO CIRCULANTE |

32.903 |

12% |

|

TESORERIA |

119.675 |

43% |

|

TOTAL |

275.909 |

100% |

|

PASIVO |

2019 |

% |

|

PATRIMONIO NETO |

201.442 |

73% |

|

DEUDA FINANCIERA A LARGO |

14.768 |

5% |

|

EXIGIBLE A LARGO |

14.478 |

5% |

|

PASIVO CIRCULANTE |

45.221 |

16% |

|

DEUDA FINANCIERA A CORTO |

0 |

0% |

|

TOTAL |

275.909 |

100% |

Donde podemos ver que la tesorería de la empresa representa el 43% de su activo.

Su fondo de maniobra y su posición financiera son excedentarios.

|

2019 |

|

|

FONDOS PROPIOS |

201.442 |

|

EXIGIBLE A LARGO |

29.246 |

|

INMOVILIZADO |

-123.331 |

|

FONDO MANIOBRA |

107.357 |

|

NECESIDADES CIRCULANTE |

12.318 |

|

POSICIÓN FINANCIERA |

119.675 |

|

TESORERIA |

119.675 |

|

DEUDA FINANCIERA CORTO |

0 |

|

POSICIÓN FINANCIERA |

119.675 |

Y su tesorería es muy superior a su deuda financiera:

|

2019 |

|

|

DEUDA FINANCIERA |

14.768 |

|

TESORERÍA |

-119.675 |

|

DEUDA FINANCIERA NETA |

-104.907 |

RETRIBUCIÓN AL ACCIONISTA

La compañía no ha pagado dividendos en todo el periodo estudiado.

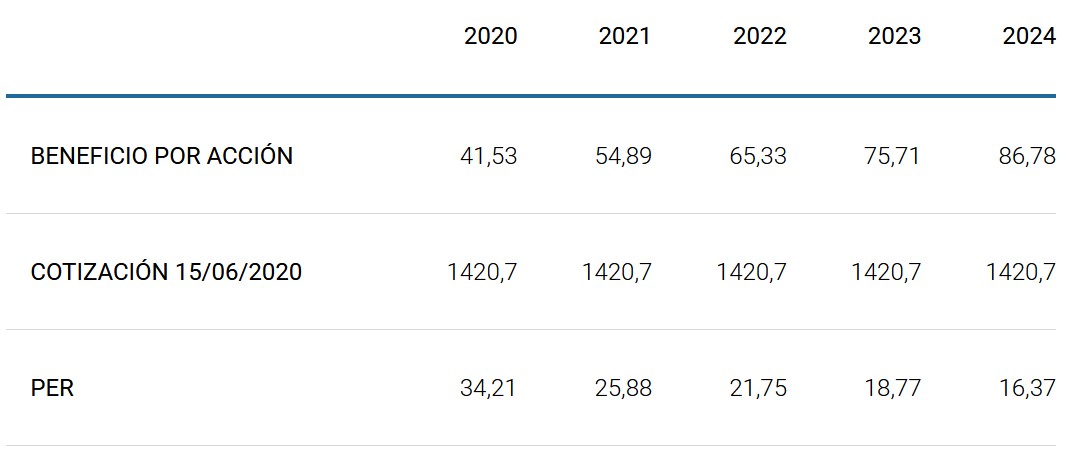

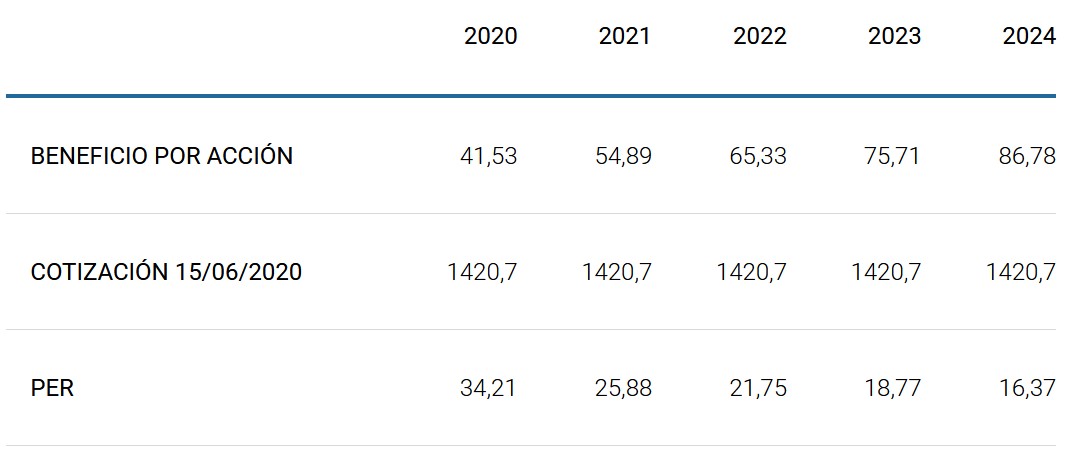

EVOLUCIÓN DEL BENEFICIO POR ACCIÓN Y DE LA COTIZACIÓN

La evolución del beneficio por acción, de la cotización y del PER y la prevista para los próximos años es la siguiente:

Donde podemos ver como el aumento del beneficio por acción ha impulsado el fuerte incremento de la cotización.

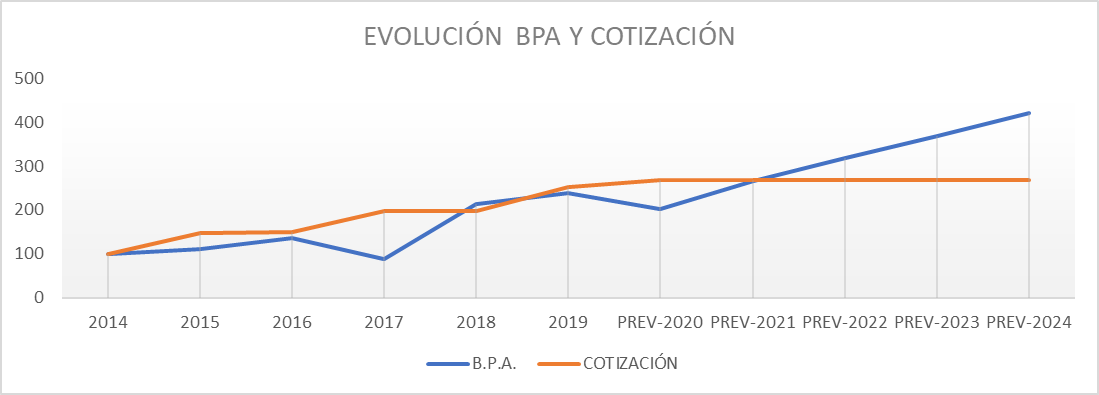

Tomando como base 100 los datos del año 2014, obtenemos el siguiente gráfico:

El cual nos indica que, desde esta perspectiva, la acción de Alphabet no está infravalorada, pero que podría estarlo si consiguen cumplir con las previsiones.

COMPARABLES

Alphabet cotiza con múltiplos más bajos que la media de los competidores de la siguiente muestra:

|

COMPAÑÍA |

PE (LTM) |

P/B (LTM) |

EV/REVENUE (LTM) |

EV/EBITDA (LTM) |

P/SALES |

P/FCF |

|

ALPHABET |

28,87 |

4,75 |

5,11 |

17,85 |

5,79 |

17,87 |

|

|

32,89 |

6,19 |

8,06 |

17,10 |

8,88 |

17,13 |

|

|

20,72 |

2,98 |

6,31 |

27,38 |

7,53 |

21,87 |

|

AMAZON |

121,57 |

19,46 |

4,26 |

34,65 |

4,28 |

31,95 |

|

SNAP |

- |

13,67 |

15,07 |

- |

15,70 |

- |

|

EBAY |

22,05 |

15,80 |

3,59 |

12,41 |

3,19 |

10,61 |

|

NETFLIX |

89,78 |

21,86 |

9,04 |

14,88 |

8,59 |

- |

|

ALIBABA |

27,37 |

5,41 |

7,89 |

26,53 |

8,06 |

22,89 |

|

YANDEX |

65,07 |

4,62 |

4,79 |

20,74 |

4,92 |

23,14 |

|

MICROSOFT |

33,12 |

12,44 |

9,81 |

21,21 |

10,26 |

24,50 |

|

BOOKING HOLDINGS |

20,66 |

17,35 |

4,67 |

12,47 |

4,58 |

15,33 |

|

CRITEO |

9,35 |

0,78 |

0,17 |

1,47 |

0,85 |

3,66 |

|

NAVER |

52,79 |

5,07 |

5,34 |

28,88 |

5,77 |

27,73 |

|

APPLE |

26,56 |

18,68 |

5,54 |

19,20 |

5,48 |

19,48 |

|

MEDIA |

42,37 |

10,65 |

6,40 |

19,60 |

6,71 |

19,68 |

RECOMENDACIONES

El 90% de los analistas recomienda comprar la acción de Alphabet y sitúan el precio objetivo en 1.523,87 dólares, por encima de su cotización actual de 14.420,74 dólares:

|

RECOMENDACIONES ANALISTAS |

% |

|

|

COMPRAR |

35 |

90% |

|

MANTENER |

4 |

10% |

|

VENDER |

0 |

0% |

|

TOTAL ANALISTAS |

39 |

100% |

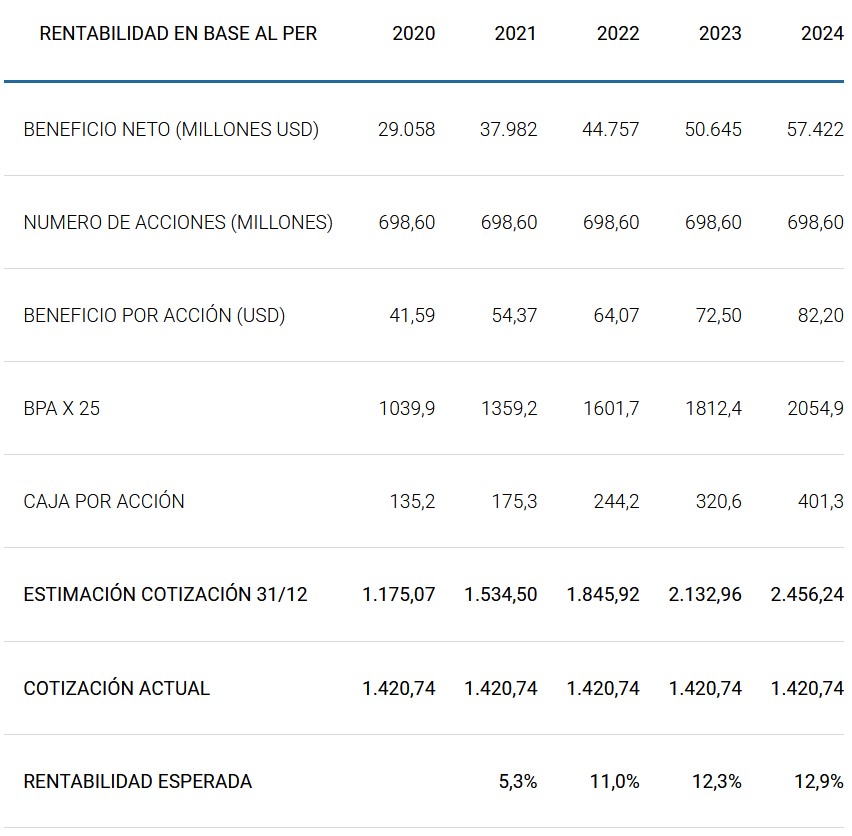

RENTABILIDAD ESPERADA DE LA INVERSIÓN

En la siguiente tabla detallamos los cálculos de las rentabilidades esperadas en base a las previsiones de los analistas, calculadas con los múltiplos que se indican:

RESUMEN Y CONCLUSIONES

Alphabet Inc es una multinacional estadounidense cuya principal filial es Google, la cual está especializada en servicios de Internet, sobre todo como motor de búsqueda. También ofrece otros servicios: Google Drive, Gmail, Google Maps, Google Street View, Google Earth, Youtube y otras utilidades web como Google Books, Google News y la red social Google+. Además, lidera el desarrollo de Linux y Android y produce las gafas de realidad aumentada Google Glass.

Sus principales competidores son:

- Motores de búsqueda de uso general y servicios de información: Baidu, Bing, Naver, Seznam, Yahoo y Yandex.

- Motores de búsqueda verticales y los sitios web de comercio electrónico: Amazon y eBay, Booking's Kayak, LinkedIn.

- Redes sociales: Facebook, Snapchat y Twitter.

- Otras plataformas y redes de publicidad en línea: Amazon, AppNexus, Criteo y Facebook, que compiten por los anunciantes que utilizan Google Ads, principal plataforma de publicidad basada en subastas de Google.

- Proveedores de servicios de video digital: Amazon, Apple, AT&T, Disney, Facebook, Hulu, Netflix y TikTok.

Los segmentos de la compañía son los siguientes:

- Google: incluye todos sus productos principales, los cuales aportaron en el año 2.019 el 99,3% de los ingresos de la compañía.

- Otras apuestas: incluye negocios emergentes en diferentes etapas de desarrollo (Access, Calico, CapitalG, GV, Verily y Waymo entre otros).

La evolución reciente de los ingresos del segmento Google ha sido la siguiente:

La mayor parte de los ingresos provienen del subsegmento “Búsqueda de Google”, sin embargo, los anuncios de Youtube presentan las mayores tasas de crecimiento en los últimos años.

A destacar que los ingresos por publicidad representaron en el año 2.019 el 83,9% del total de ingresos del segmento Google.

A lo largo de los años han realizado numerosas adquisiciones: Youtube (2.006), DoubleClick (2008), Motorola Mobility (2012), Waze (2013), Nest Labs (2017), Looker (2019), Fitbit (2020).

Sus cifras de ingresos han crecido fuertemente en todo el periodo estudiado:

Se prevé una ralentización en el crecimiento para el año actual y la vuelta a la normalidad a partir del próximo:

Las cifras de beneficio neto presentan una tendencia creciente, sin embargo, el porcentaje sobre ventas ha ido disminuyendo:

Para el actual ejercicio se espera que sus beneficios se reduzcan el -15,7% y que en el año 2.021 se superen los niveles del 2019.

Los porcentajes de rentabilidad sobre los fondos propios que consiguen son bastante buenos (17%), a pesar de estar castigados por la acumulación de tesorería excedentaria en la empresa. Si hubieran reducido sus reservas distribuyendo 100.000 millones de dólares de tesorería excedentaria la rentabilidad del año 2.019 hubiera sido del 33,8%.

La situación financiera de la compañía es excelente: Su base de fondos propios es muy elevada (73%) y sus saldos de tesorería representan el 43% de su activo. Su fondo de maniobra y su posición financiera también son excedentarios y su tesorería es muy superior a su deuda financiera. Además, cuenta con una buena capacidad para convertir sus beneficios en flujo de caja libre.

La compañía no ha pagado dividendos en todo el periodo estudiado.

La evolución del beneficio por acción, de la cotización y del PER y la prevista para los próximos años es la siguiente:

Donde podemos ver como el aumento continuado del beneficio por acción ha impulsado el fuerte incremento de la cotización.

El 90% de los analistas recomienda comprar la acción de Alphabet y sitúan el precio objetivo en 1.523,87 dólares, por encima de su cotización actual de 14.420,74 dólares.

En la siguiente tabla detallamos las rentabilidades esperadas en base a las previsiones de los analistas:

|

PER |

P/FCF |

EV/EBITDA |

|

|

RENTABILIDAD ESPERADA |

12,9% |

12,4% |

9,9% |

En definitiva, nos encontramos ante una empresa excelente con unas expectativas de rentabilidad a largo plazo razonables.

Nota: La mayor parte de los datos utilizados han sido obtenidos de Refinitiv y de la página web de la propia empresa.

Fecha Informe: 21 de junio de 2.020