Echando un vistazo a este interesantísimo artículo de Sergio Nozal, se me ocurrió pensar si los patrones estacionales del Ibex35 son similares a los del S&P 500.

No es que me interesen demasiado estos patrones, en primer lugar porque no creo que sean del todo rentables (una vez aplicadas comisiones) y porque pienso que siempre que uno hace este tipo de ejercicios cae en el riesgo de perderse en la estadística y olvidar la realidad de las cosas.

En principio, no hay razón para que coincidan los patrones estacionales diarios, puesto que la correlación entre la rentabilidad diaria de estos dos índices no excesivamente alta: en torno al 40%. La correlación mensual sí que alcanza el 60%. Como en el artículo, empezaremos por esta última:

Estacionalidad Mensual:

Medimos la rentabilidad intermensual del Ibex 35.

En el gráfico anterior vemos dos diferencias notables con el S&P 500. La primera, que históricamente tenemos dos meses negativos en el Ibex 35: julio y octubre. La segunda, que enero es históricamente el mes más rentable.

En base a lo anterior, podemos concluir que una estrategia rentable sería comprar entre julio y septiembre para vender en enero. Interesante cuestión ésta, la del efecto enero, que se cumple también, como se puede ver, en el Ibex 35. Hablaremos más en detalle de esto en un artículo posterior (pero en diciembre/enero, para que tenga más tirón ;) ).

En cualquier caso no parece que el mito de sell in may and go away sea completamente correcto.

Cabe destacar en cualquier caso, los cambios de volatilidad entre los diferentes meses. Veamos otro gráfico:

En el gráfico anterior vemos la diferencia entre la rentabilidad máxima y la mínima de cada periodo. El rango coincide perfectamente con los meses que experimentan mayor volatilidad. Así, febrero, agosto y noviembre son los meses que presentan una mayor volatilidad, medida por su desviación típica.

Dejo lo siguiente para los amantes de los datos:

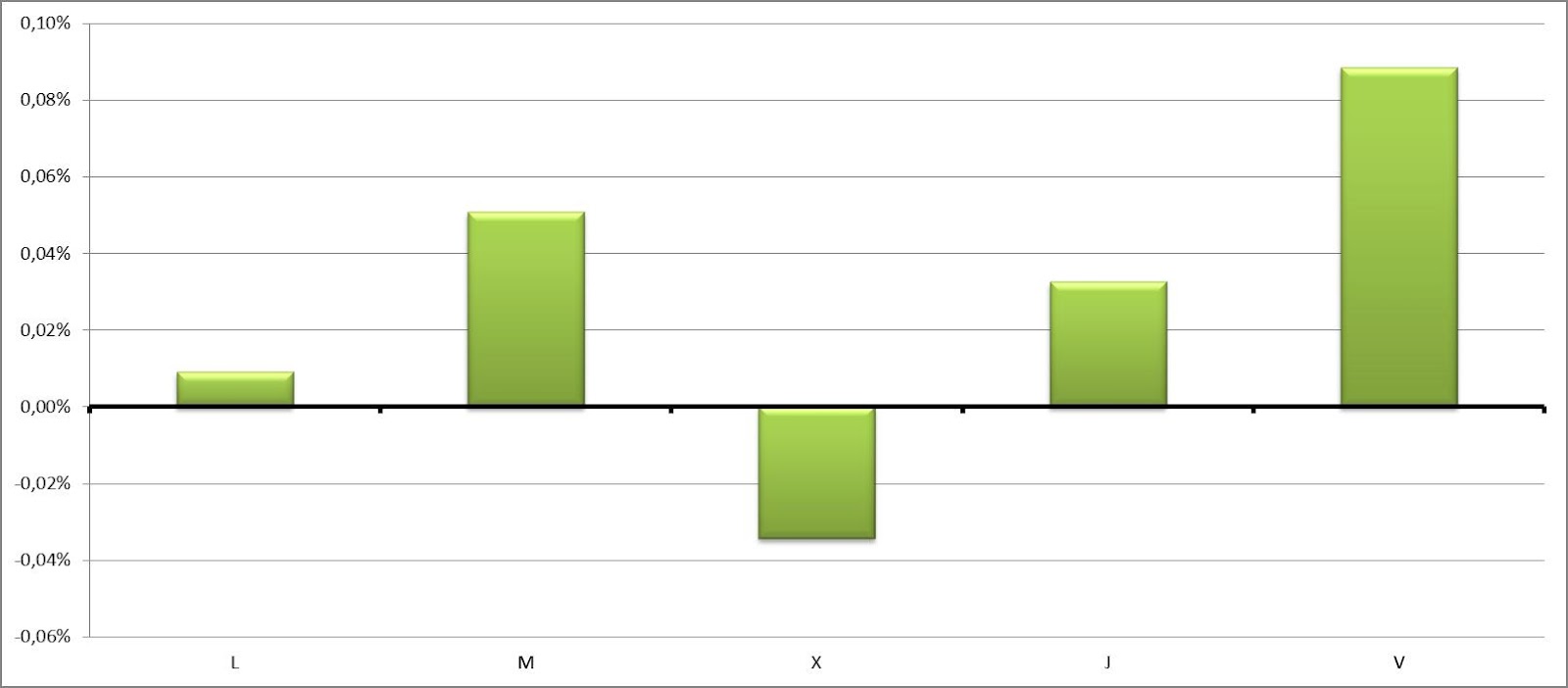

Estacionalidad diaria:

Medimos la rentabilidad entre días del Ibex 35.

En el gráfico anterior vemos la rentabilidad media histórica de cada día de la semana. Las diferencias frente al S&P 500 son evidentes: el mal día del Ibex 35 es el miércoles y no los lunes. En cambio, coinciden en el buen día: los viernes.

Una vez más, es interesante ver los máximos y mínimos, así como todos los datos, antes de seguir hablando:

Así, los lunes son los días más volátiles, lógicamente, al recoger las noticias del fin de semana. Los viernes, en cambio, son los días más tranquilos junto con los martes, aunque la mayor bajada se produjo en viernes.

Para terminar, veremos la rentabilidad diaria, según el día del mes:

Del anterior gráfico también podemos extraer conclusiones interesantes. Como vemos, tanto los últimos días del mes como los primeros suelen ser los de mayor rentabilidad, estando las caídas normalmente en los días interiores (especialmente entre el 20 y el 25 de cada mes).

Todo lo anterior no es más que eso, estadísticas. Hay a quien le gusta más y a quien les gusta menos. Yo estoy entre los últimos, aunque no dejan de ser interesantes y en algunas cosas útiles para el Asset Allocation. Pero por sí mismas no dicen nada ni aportan nada ni es posible aprovecharse de ellas porque todo el mundo las conoce.

No deben alejarnos de la única realidad en los mercados financieros: lo que todos conocen, ya no sirve para tener beneficios superiores.

Pero hay que saberlo también, para poder adecuar nuestra estrategia de forma óptima.