Señores,

Gracias a dios y a los mas de diez años en este negocio uno ya no se sorprende de nada, pero voy a escribir este articulo con el fin de que el que entre en Quabit con estos calentones que se están dando, sepa donde se mete y que esta comprando (al menos desde mi saber entender), que luego cuando pierdan hasta la camisa no culpen a los grandes inversores, a los políticos, banqueros o a los rusos.

Antes de nada me gustaría recordar que como dijo Peter Lynch, por mucho que haya bajado un valor (y en este caso estamos hablando del 99,8%) siempre puede bajar un 100% desde el punto que compres. Es decir, por muy barato que compres (por ejemplo 0,1€) siempre puedes perder el 100% si la compañía quiebra (o como se dice hoy en día, hace suspensión de pagos y se liquida la sociedad).

Ahora vamos al grano, estudiemos balance y cuenta de resultados de Quabit, con los datos facilitados por la propia compañía a la cnmv:

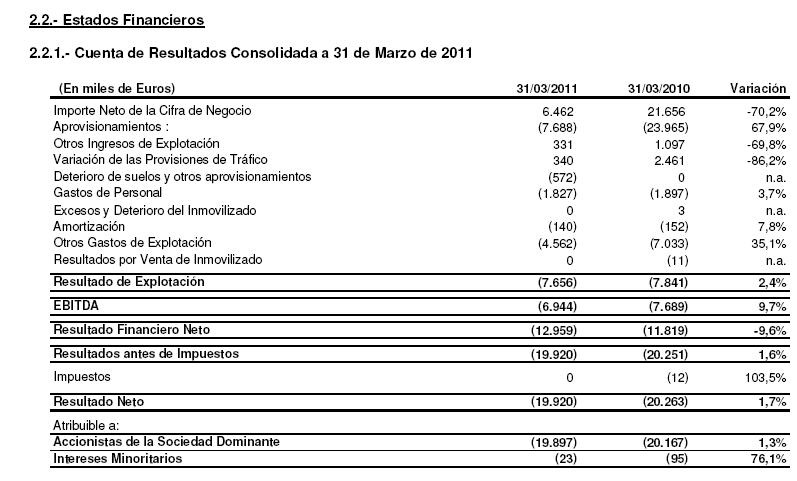

Cuenta de Perdidas y Ganancias:

No hay por donde cogerlo ya que las ventas son de 6,5 millones de euros, con un coste de esas ventas de 7,7 millones de euros, eso sin tener en cuenta gastos de oficina, personal, luz, agua, etc... que suman otros 6 millones aproximadamente. Por poner un ejemplo, es como si vendemos tornillos a 0,9€ y solo el hierro del tornillo nos cuesta 1€.

Una compañía puede llegar a ser viable cuando tiene un ebitda positivo, así que mal vamos.

Seguimos leyendo y vemos unos gastos financieros de 13 millones de euros. Teniendo en cuenta, como veremos mas adelante, que su deuda bancaria es de 1.450 millones de euros (es un punto de miles, no una coma) y que no pagamos ningún interés al resto de deudores, esto nos da un coste de la deuda del 3,6% (13*4/1450) lo que supone un coste bajísimo para cualquier compañía y mas para esta, con su balance. Entiendo que es deuda referenciada a euribor, por lo que las subidas del euribor van a disparar este coste en los próximos trimestres.

Siguiente partida, lógicamente, impuesto cero, lo que nos da un resultado neto después de minoritarios de prácticamente 20 millones de perdidas.

Si comparamos con el mismo trimestre del año anterior, vemos como no existe casi mejora.

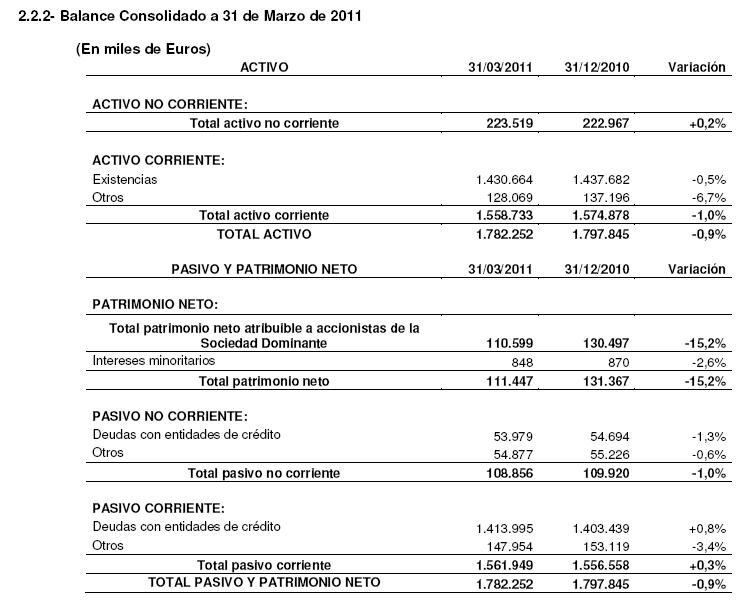

Pasemos a analizar el balance:

Vemos que tiene un pasivo (deudas) de 1.670 millones de euros y un activo (patrimonio) de 1782 millones de euros, lo que nos deja un neto de 110 millones.

Esto así a simple vista ya es de salir corriendo, por que sin entrar en que la financiación es a corto (esta clasificada como pasivo corriente), estamos hablando de un apalancamiento superior al 90%, es decir, de cada 10 euros que he invertido, mas de 9 son deuda.

Ahora vamos a rascar un poco mas en el activo y en el pasivo:

Pasivo:

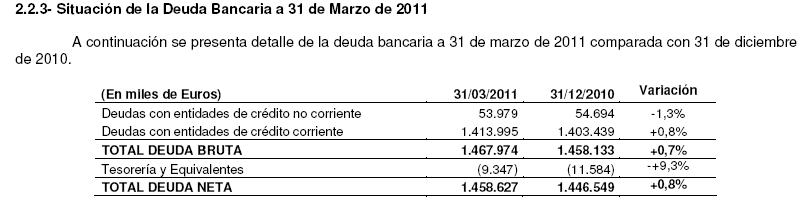

Vemos, como decía anteriormente, que hay 1.458 millones de deuda neta bancaria y que además no solo no ha disminuido, sino que ha aumentado en 12 millones mas en un solo trimestre (para que luego digan que los bancos no dan financiación). Los otros 55 millones entiendo que es deuda con proveedores (yo si fuera ellos iría poniendo una vela al santo).

Activo:

Tenemos 1.782 millones de activo, diferenciado entre edificaciones terminadas y suelo, diferencia muy importante y aunque la compañía no nos lo detalla, vamos a intentar distinguir cuanto hay de cada uno.

Para ello vamos a ver los siguientes cuadros:

.JPG)

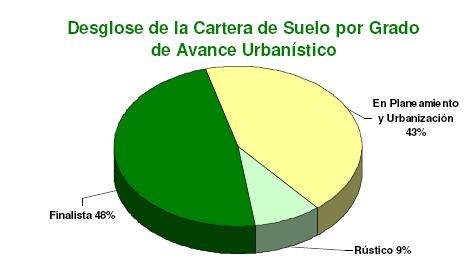

De aquí vamos a deducir cuanto es la vivienda terminada en cartera. Tenemos 1.011 pisos ¿pero a que precio unitario? Pues ellos mismos nos informan de que el precio medio ha sido de 187.000€. Vamos a extrapolar, no ya a 187.000€, si no que vamos a ser generosos y supongamos 200.000€ por vivienda, esto supone un valor de vivienda terminada de 202 millones de euros.

Por lo tanto de los 1.782 millones de euros de activo, 202 millones son vivienda terminada y 1.580 millones son suelo en diversas fases de desarrollo:

Es decir, aproximadamente la mitad es suelo en el que se puede edificar ya y el resto es suelo pendiente de desarrollo. No hace falta decir que si los pisos no se venden ni con un 30% de descuento, menos aun el suelo y sin comentarios del que no es finalista, que no te lo compran ni a precio de huerto de patatas. Por lo tanto, estos 1580 millones de suelo según balance:

1) ¿Que precio de mercado real creéis que tiene?

2) Con mas de un millón de viviendas terminadas sin vender en España ¿Cuando será realizable este suelo?

Ahora ya que cada uno saque sus conclusiones.

Un saludo.