La ampliación de Pescanova ha sacado a la compañía de un default inminente. Llama la atención que después de emitir 160M€ en febrero de 2012, en tan solo 5 meses se hayan visto obligados a hacer una ampliación con tanto descuento, después de haber estado de roadshow con BBVA hace un par de meses repitiendo constantemente que no tenían ningún problema financiero. En este sentido, es llamativo el comentario que hacen en la pag. 118 de la Memoria 2011:

"Al 31 de diciembre de 2011, el balance de situación consolidado adjunto presenta un fondo de maniobra por importe de 336.022 miles de euros (164.947 en 2010), por lo que, dadas las previsiones de tesorería del Grupo y su capacidad de endeudamiento en el corto plazo, no se prevé incidencia alguna".

(emphasis added) ;-)

¿CÓMO SE QUEDA PESCANOVA DESPUÉS DE LA AMPLIACIÓN?

1. Análisis de las operaciones

Desde el año 2000, PVA ha realizado un agresivo plan de inversiones gracias al cual han conseguido aumentar su integración vertical, de tal forma que sólo el 32% de sus aprovisionamientos dependen del trading. Las inversiones en flota y en acuicultura son muy intensivas en capital, lo cual ha generado un fuerte incrementos del endeudamiento, además de una ampliación de capital en 2009. Pero según la compañía, las inversiones ya están hechas y buena parte de sus activos biológicos están ya maduros. La terminación del plan de inversiones se traduce en los siguientes puntos:

- Mejora en márgenes. La integración vertical les permitirá reducir el coste de sus aprovisionamientos. El apalancamiento operativo impulsará el margen EBITDA gracias a que lo que hasta el momento era non-performing capex, empezará a producir.

- Mejora en la generación de caja operativa. Del punto anterior se desprende que el CFO mejorará, en primer lugar, por un incremento del margen EBITDA. Pero, en segundo lugar, también esperamos una mejora en la rotación del inventario ya que sus activos biológicos van alcanzando el nivel de madurez adecuado para su comercialización.

- Mejora en la generación de Free Cash Flow. El nivel de capex a futuro deberá estar en línea con las amortizaciones. Dicho de otra forma, la compañía pasará de tener Free Cash Flow negativo a positivo. Según nuestros números, esperamos un FCF medio de 100M€ para el periodo 2013-2020.

- Mejora en ROCE. Todo lo anterior se traduce en un aumento de la rentabilidad sobre capital invertido, de tal forma que pasamos de una situación en la que ROCE<WACC a otra en la que ROCE=WACC, llegando a ser ROCE>WACC en momentos puntuales. El negocio de PVA es intensivo en capital y plantea ciertos riesgos. A pesar de ello, sin ser una gran compañía, tiene una actividad que una vez hechas las inversiones, genera una rentabilidad digna.

Realmente no es nada revolucionario, porque exactamente eso es lo que espera el consenso. De hecho, muestro modelo de valoración inverso indica que ese es el escenario implícito en el precio, aunque la acción está deprimida por una fuerte contracción en múltiplos. Comentaremos más adelante nuestro punto de vista sobre dicha contracción.

Y aunque nuestro escenario base no difiere mucho de lo comentado en los puntos anteriores, sí queremos matizar algunos riesgos que nos invitan a la cautela a la hora de proyectar crecimientos futuros y que, por tanto, justifican que nuestras expectativas estén en la parte baja del rango del consenso:

- Desde un punto de vista macro, vemos que el 53% de las ventas de Pescanova están en España y Portugal. Si bien es cierto que PVA vende pescado, no coches ni televisiones, debemos esperar cierta presión en precios y un crecimiento en volúmenes conservador.

- En el Working Capital vemos pasivos operativos de corto plazo de 620M€ a finales de 2011 y 610M€ a finales de 1T 2012. Las cuentas no desglosan bien qué hay en esas partidas, por lo que no podemos analizarla detalladamente. Sin embargo su volumen es muy significativo y, potencialmente, representa un riesgo constante de necesidades de liquidez a corto plazo. No debemos pensar, por tanto, que los problemas de WC han venido exclusivamente por el periodo de madurez de activos biológicos en el inventario, sino también por la partida de acreedores comerciales.

- El negocio del salmón parece especialmente complicado. Este negocio exige una larga financiación de circulante y existe un exceso de capacidad en el mundo. En el folleto de ampliación pag. 147 vemos cómo el margen EBITDA de Peces pasa del 20,6% en 1T2011 al 14,8% en 1T2012 por una baja de precios del salmón atlántico, una de las variedades cultivadas en Chile.

- Por último, en la pag. 44 del folleto vemos la evolución en volúmenes y valores del mercado del pescado en España desde 2001. Si dividimos calculamos el precio por tonelada, vemos una clara tendencia deflacionista. Vemos que la tonelada pasa de 7,40€ en 2001 a 6,47€ en 2011. Al mismo tiempo, en la pag. 5 del folleto se identifica el proceso de inflación de costes como uno de los factores de riesgo de la compañía. Y aunque Pescanova no está evolucionando mal, vemos que opera en un entorno de deflación en ventas e inflación en costes. Motivo adicional para ser cautos a la hora de proyectar márgenes.

2. Análisis del riesgo financiero

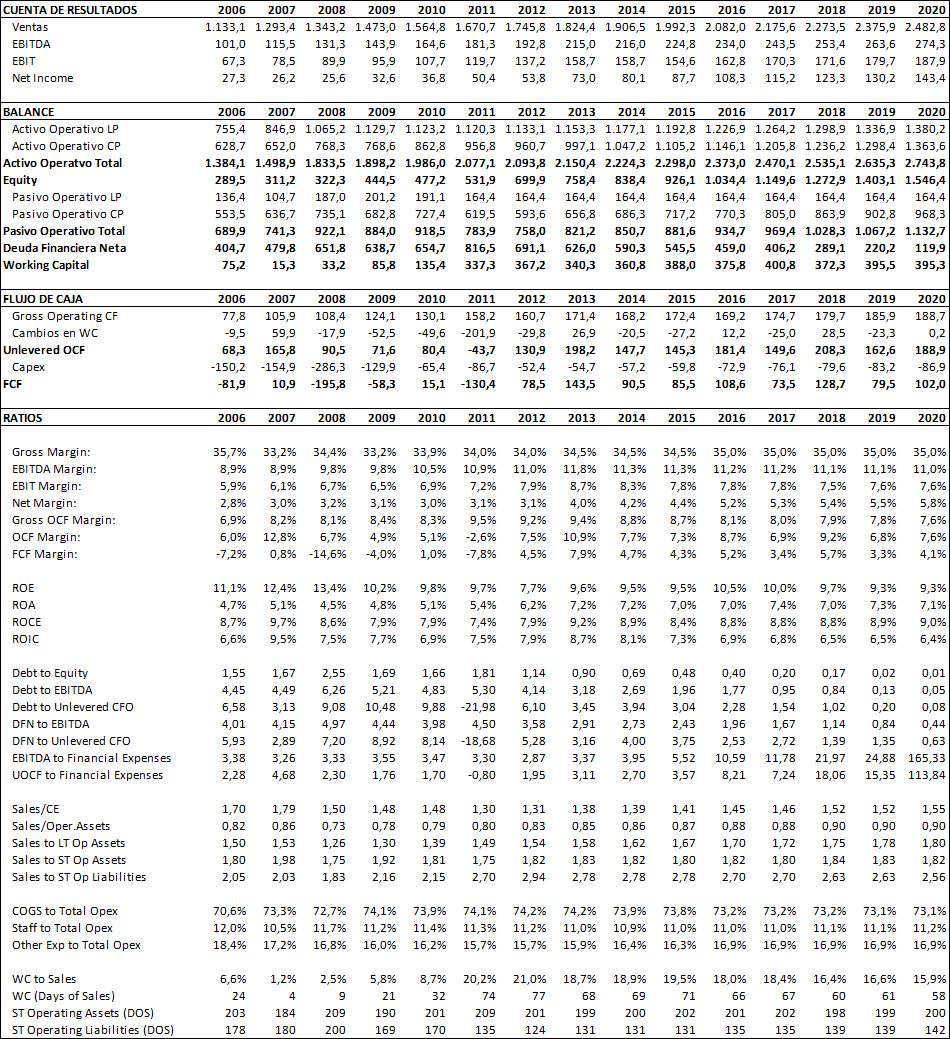

Vamos a seguir este análisis con un sencillo cuadro de usos y fuentes de caja, para el periodo 2012-2020. Hemos utilizado nuestras propias proyecciones operativas, así como la información del folleto de emisión para completar dicho cuadro.

Como hemos comentado, las operaciones de Pescanova, una vez completado el proceso inversor (y matizando las proyecciones por los anteriores factores de riesgo), son capaces de generar Free Cash Flow positivo, calculado como Unlevered Operating Cash Flow (caja operativa antes de pagar intereses) menos Capex. Este nivel “operativo” queda resumido en el Nivel I de nuestro cuadro de financiación. Como podemos ver, asumiendo como válido las proyecciones operativas comentadas en el punto anterior, la compañía es capaz de generar FCF operativo positivo. Esto es condición necesaria, aunque no suficiente.

Los problemas de Pescanova aparecen en un segundo nivel, cuando tienen que afrontar los diferentes pagos de intereses y principal a sus acreedores. Es la mala gestión del balance la culpable de la situación actual de Pescanova y los gestores del mismo son los responsables.

En el cuadro anterior vemos cómo la caja generada por el negocio no es suficiente para pagar principal e intereses a los acreedores financieros. Solamente en 2016, 2018 y 2020 la caja del negocio alcanza para pagar intereses + principal, ya que son años en los que los vencimientos de deuda son muy bajos. En el resto de años, el negocio no puede pagar a sus acreedores. Esto es lo que explica que en 2009 y en 2012 hayan tenido que ampliar capital.

Al ver el desajuste entre caja generada y necesidades de refinanciación, salta la duda de si estamos ante un problema de liquidez o de solvencia. Es cierto que el Funding Gap es positivo en el Nivel I y que, por tanto, queda siempre abierta la puerta de la refinanciación ya que es un modelo de negocio generador de caja. Sin embargo, las necesidades de refinanciación son muy elevadas y, por tanto, es necesario que el mercado de crédito acepte que la deuda será permanentemente rolada. Para eso es necesario que: 1) la parte operativa sea al menos como la hemos proyectado y 2) que el sentimiento del mercado de crédito mejore.

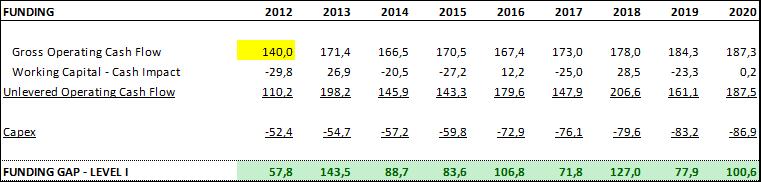

Naturalmente, si no hay dinero para pagar al bonista, el accionista no debería esperar ningún dividendo. No he encontrado indicios de que la directiva vaya a cortar el dividendo en 2012 y 2013. Sin embargo, a la vista de este cuadro de financiación, creemos que es inevitable que, por lo menos, a partir de 2013 se cancele el dividendo. Así lo hemos señalado en el cuadro de financiación.

No sabemos cómo se tomará la acción que le cancelen el dividendo. Pescanova es una empresa en un sector de resilient growth, en teoría con poca ciclicidad y con el plan de inversiones terminado. Como accionista, es la compañía ideal para esperar un dividendo creciente y, sin embargo, el balance está tan apalancado que bajo nuestro punto de vista, impide el pago de dividendos.

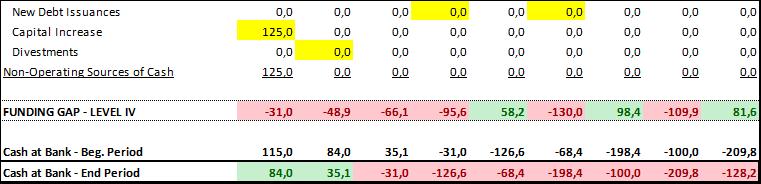

¿Qué posibilidades le quedan a Pescanova? Las vemos en el siguiente cuadro, con la figura completa de nuestro Funding Gap.

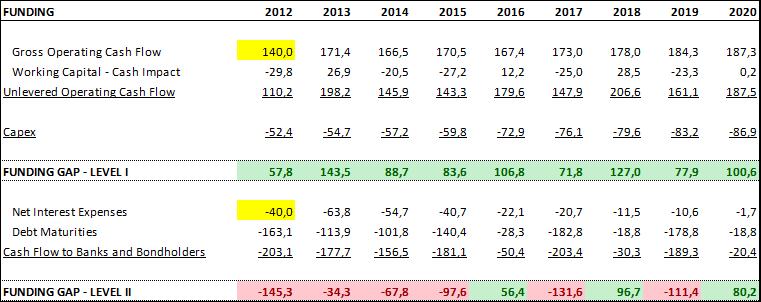

Pescanova ya ha realizado una ampliación de capital en 2012 que le ha salvado de cara a los vencimientos de 2012 y 2013. Pero aun quedan dudas sobre los vencimientos de 2014 y años siguientes. En el cuadro anterior vemos que para no tener problemas con esos vencimientos futuros, es necesario que:

- El entorno operativo no empeore, de tal forma que sean capaces de generar Free Cash Flow positivo en el Nivel I. Hemos estimado 100M€ medios desde 2013 a 2020.

- Sean capaces de colocar Chile en el tiempo y cuantía esperado por la directiva. En ese sentido, no podemos decir ni que no ni que sí. Como nota negativa, señalar que es en Chile donde cultivan salmón, el más complicado de todos los productos de Pescanova. Esto no quiere decir que no lo coloquen sino que, simplemente, no hay que dar nada por hecho.

- El dividendo ha de ser cancelado como muy tarde después de pagar 2013 (payout del 20%).

- Son necesarias refinanciaciones por 60M€ en 2015 y por 100M€ en 2017. Siempre y cuando el punto 1 no empeore, esta posibilidad queda abierta. Si deciden no cancelar el dividendo y continúan con un payout del 20%, las refinanciaciones tendrían que ser de 100M€ en 2015 y de 200M€ en 2017. Por eso creemos que lo más probable es que el dividendo se cancele.

El siguiente cuadro muestra cómo quedaría el Funding Gap si cancelan dividendo y el entorno operativo es como esperamos, pero si no colocan Chile como esperan y no son capaces de refinanciar ni en 2015 ni en 2017.

Irremediablemente tendrían que ampliar capital en 2014/2015 y en una cantidad muy significativa, de cara a superar los vencimientos de 2017 y 2019.

¿QUÉ HACEMOS CON PESCANOVA?

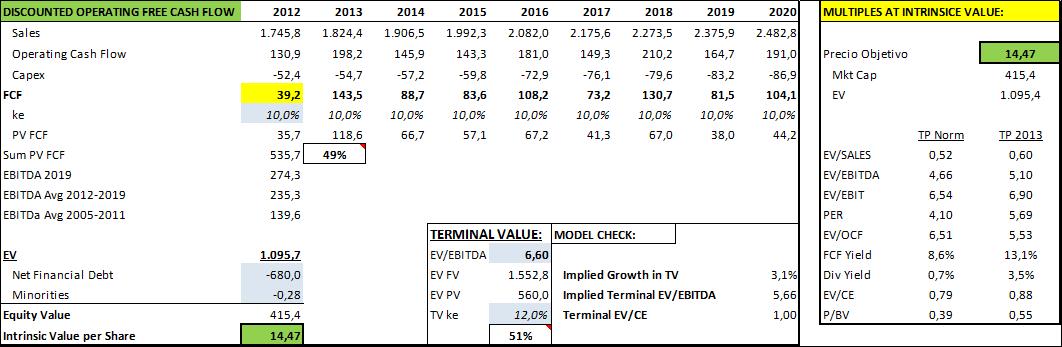

Pescanova se ha visto obligada a hacer una ampliación de capital con un fuerte descuento. Esto ha deprimido considerablemente sus múltiplos de valoración. Con nuestros números, tomando el beneficio neto medio que esperamos entre 2012 y 2020, la acción está cotizando a un PER de 4x. Hemos visto que esta contracción en múltiplos se justifica por los riesgos financieros pasados y futuros que ya hemos comentado.

A continuación podéis ver nuestro modelo DFC y los múltiplos implícitos a los que cotiza. En el modelo DCF hemos estimado primero el escenario operativo descrito anteriormente que está implícito en el precio y hemos ido ajustando los múltiplos hasta alcanzar la cotización actual (el típico modelo DCF inverso). Para estimar los múltiplos implícitos, hemos tomado dos columnas: TP Norm y TP2013. En el caso del PER, tenemos en la columna TP Norm que a los precios actuales cotiza a 4,10x el beneficio neto medio desde 2012 a 2020 (en la columna TP Norm trabajamos con la media de beneficios, cash flow, EBITDA, etc que esperamos entre 2012 y 2020, con el objetivo de tener múltiplos normalizados). En la segunda columna utilizamos también el precio actual, pero los múltiplos se calculan con el beneficio, cash flow, EBITDA, etc. Esperados para 2013.

Los múltiplos de Pescanova ahora están muy deprimidos. Aunque, como habréis notado, nuestras preocupaciones se centran en los vencimientos de 2015 y siguientes, somos conscientes de que ese es un plazo demasiado largo para el mercado. Después de la ampliación de capital, es innegable que Pescanova no tiene riesgo de quiebra a corto plazo y que han ganado tiempo por lo menos hasta 2014. Naturalmente es necesario que los resultados se comporten al menos como hemos estimado y, hablando con el consenso, eso es precisamente lo que la gente espera.

Así que si metemos en la coctelera la fuerte reducción de riesgo financiero post-ampliación al menos hasta finales de 2013, unos resultados que previsiblemente irán mejorando en rentabilidades y generación de caja (como hemos explicado en el apartado 1), y un múltiplo actual muy deprimido, creemos que la acción puede rebotar y, por tanto, no nos pondríamos cortos a estos precios (aunque es difícil encontrar papel).

El investmet case de Pescanova, sin embargo, no es ni la valoración ni la mejora operativa (Nivel I del Funding Gap) sino la consecución de los siguientes hitos:

- Colocación de Chile en los términos ya comentados.

- Refinanciaciones en 2015 y 2017.

La mejora de los resultados que hemos comentado es condición necesaria. Si el Nivel I del Funding Gap es peor de lo que esperamos, las dificultades en las refinanciaciones de 2015 y 2017 serán enormes. Por otro lado, si no coloca Chile, en 2014 tendrá que refinanciar 35M€, y otros 100M€ en 2015. De nuevo, la mejora de la parte operativa es esencial.

NUESTRA OPINIÓN

Aunque entendemos a nuestro buen amigo que opina que PVA puede ser un buen largo post-ampliación y, en cierto modo, compartimos su punto de vista (reducción de prima de riesgo financiera + mejora en resultados + múltiplo deprimido = rebote), nos cuesta mucho justificar una compra a largo plazo de una compañía que depende de listar su división chilena. Hemos proyectado un escenario operativo benigno, matizado por los riesgos que comentamos al principio, y aun así, el Funding Gap es claramente negativo. En este sentido, vemos más probabilidad de sorpresa negativa a nivel resultados, que sorpresa positiva.

Un investment case basado en 1) mejoras de resultados y sostenibilidad de esas mejoras, 2) colocación “perfecta” de Chile, 3) refinanciación perfecta en 2015 y 4) refinanciación perfecta en 2017, nos parece demasiado agresivo. Todos esos puntos son plausibles, aunque la progresiva consecución de todos ellos implica que estamos comprando en base a un Best Case Scenario porque, de lo contrario, lo que tendríamos es una ampliación de capital. Unos escenarios excesivamente binarios para nuestro gusto. Por último, creemos irremediable la cancelación del dividendo, por lo que creemos que el news-flow negativo para los accionistas aun no ha terminado.

Como value investors, preferimos basar nuestras ideas de inversión en unas necesidades menos agresivas, máxime cuando lo que nos estamos jugando es una nueva ampliación de capital. Como dice nuestro buen amigo, “la deuda no te deja equivocarte”. Con un Nivel II del Funding Gap tan estresado, creemos que el riesgo de equivocación es muy elevado.

Así que nos vamos a mantener fuera del valor y con intenciones de buscar precios para hacer short (y, de paso, buscar papel) si como nuestro buen amigo piensa, después de la ampliación la acción rebota con fuerza. A niveles de 18€/20€ abriríamos cortos con gusto ya que creemos que a ese nivel, el precio estaría descontando la realización exitosa de todos los hitos positivos anteriormente comentados y el múltiplo estaría mucho menos contraído. Este upside limitado es un motivo adicional por el que nos cuesta tanto comprar a estos precios, aun sospechando que la acción pueda rebotar.

En nuestra opinión, el catalizador para abrir cortos es un intento fallido de colocar Chile en 2013. En plazo de la colocación es, según la directiva, 1T2013. Naturalmente, la mejora del los resultados es esencial, de tal forma que si detectamos que los resultados son peores de los que hemos estimado, incluso con la colocación de Chile, pondremos la refinanciación de 2015 en riesgo. Pero el primer catalizador claro es la colocación de Chile. Lo ideal sería esperar una subida a la zona de 18€/20€. Si no se produce el rebote, un fallo en la colocación de Chile podría provocar la apertura inmediata de cortos, ya que muy probablemente iría acompañada de problemas operativos.

La opacidad del reporting, una directiva tan agresiva que es capaz de hacer un roadshow diciendo que va todo bien mientras cuelgan en la CNMV un folleto de ampliación sin decir nada a nadie, las dudas macro en España y Portugal, el nivel de endeudamiento, el riesgo de que las inversiones no funcionen como esperaban (aun no las han “rodado”) y un news-flow negativo por la parte del dividendo, juegan a nuestro favor.

Si los resultados aguantan y colocan Chile, habremos perdido una oportunidad de inversión porque, como nuestro buen amigo acertadamente señala, si se coloca Chile y los resultados aguantan, las refinanciaciones de 2015 y 2017 son altamente probables.