Tesis de PayPal - Cómo Elon Musk y PayPal Cambiaron el Dinero para Siempre

PayPal Holdings es una de las empresas líderes mundiales en pagos digitales y servicios financieros, conocida por transformar el comercio electrónico y la manera en que las personas realizan transacciones en línea. Fundada en 1998, PayPal surgió de la fusión de Confinity y X.com, esta última...

PayPal Holdings es una de las empresas líderes mundiales en pagos digitales y servicios financieros, conocida por transformar el comercio electrónico y la manera en que las personas realizan transacciones en línea.

Fundada en 1998, PayPal surgió de la fusión de Confinity y X.com, esta última creada por Elon Musk. Posteriormente, bajo el liderazgo de figuras como Peter Thiel, Max Levchin y Reid Hoffman, PayPal se estableció como un referente en la innovación financiera.

Te dejo por aquí las redes sociales por si te interesa este contenido:

En 2002, la empresa se hizo pública y fue adquirida por eBay, lo que impulsó su adopción global. En 2015, se separó de eBay y comenzó a operar como una entidad independiente, acelerando su expansión en mercados clave y diversificando sus servicios, que incluyen soluciones para comercio móvil, transferencia de dinero entre personas (P2P) y herramientas para comerciantes.

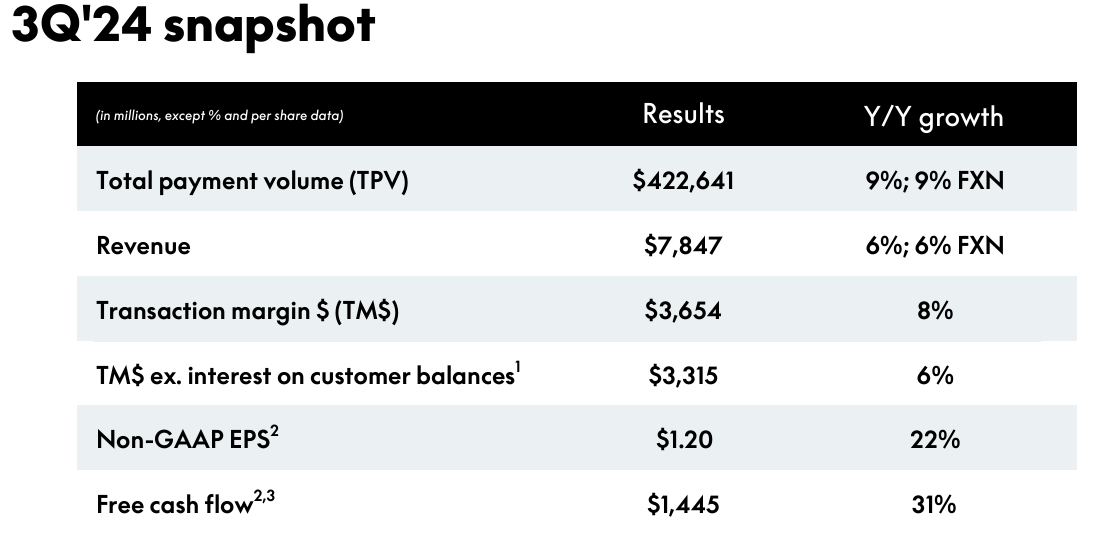

Recientemente, en el tercer trimestre de 2024, PayPal reportó ingresos de $7,847 millones, con un crecimiento interanual del 6%. La compañía también destacó por su volumen total de pagos (TPV) de $422,641 millones, impulsado por su enfoque en la mejora de experiencias de usuario en su sistema de pagos y asociaciones estratégicas con plataformas como Shopify y Amazon(PYPL-3Q-24-Earnings-Pre…).

Esta tesis veremos en detalle la historia de PayPal, su modelo de negocio, las estrategias de crecimiento y los posibles retornos que podría otorgar.

Historia de Paypal

¿Por qué es interesante la compañía?

¿Qué productos tiene y/o servicios?

Análisis Porter

¿Qué ventaja competitiva tiene?

Competidores

Management

Comportamiento Histórico

Histórico de Márgenes

Deuda

ROIC

CAPEX

Valoración

Riesgos

Consideraciones

1. Historia de Paypal

En 1998, Max Levchin, Peter Thiel y Luke Nosek fundaron Confinity, una startup enfocada en software de seguridad y pagos electrónicos. Al mismo tiempo, en 1999, Elon Musk creó X.com, una empresa destinada a revolucionar los servicios bancarios en línea. Ambas compañías compartían una visión: facilitar las transacciones financieras en un mundo cada vez más digital.

En marzo de 2000, estas dos empresas se fusionaron, combinando las fortalezas de cada una. La tecnología de pagos desarrollada por Confinity terminó siendo el producto estrella, y la nueva entidad fue bautizada como PayPal. Elon Musk, inicialmente CEO de la empresa fusionada, visualizó un futuro donde el dinero físico sería reemplazado por pagos electrónicos instantáneos.

Momentos de Crisis: La Burbuja Puntocom y el Año 2000

El año 2000 fue especialmente turbulento. Según Peter Thiel, PayPal enfrentó una crisis de liquidez debido a la explosión de la burbuja puntocom, que devastó a numerosas startups tecnológicas. Además, la empresa quemaba efectivo rápidamente para adquirir usuarios, llegando a ofrecer $10 a quienes se registraran en la plataforma y otros $10 por referir amigos. Este enfoque agresivo de crecimiento fue efectivo, pero insostenible en el corto plazo.

Para complicar aún más las cosas, Elon Musk fue reemplazado como CEO por Peter Thiel después de desacuerdos internos sobre la estrategia tecnológica. Musk había insistido en migrar los sistemas de PayPal a una infraestructura basada en Windows, algo que el equipo técnico consideraba inviable. Aunque su salida como CEO fue polémica, Musk siguió involucrado como inversor y miembro del consejo.

Supervivencia y Éxito: IPO y Adquisición por eBay

A pesar de las dificultades, PayPal sobrevivió gracias a su enfoque en mejorar la experiencia del usuario y garantizar la seguridad de las transacciones, dos elementos clave para ganar la confianza de los consumidores. En 2002, PayPal logró salir a bolsa (IPO), recaudando $61 millones y alcanzando una valoración de $1,200 millones.

Ese mismo año, PayPal fue adquirida por eBay por $1,500 millones. En ese momento, el 70% de las transacciones de eBay ya se realizaban a través de PayPal, lo que consolidó su posición como líder en pagos en línea. La adquisición proporcionó estabilidad financiera y acceso a una base masiva de usuarios, permitiendo a la empresa expandirse rápidamente a nivel global.

Separación de eBay y Evolución Independiente

En 2015, PayPal se separó de eBay para operar como una empresa independiente. Bajo el liderazgo de Dan Schulman, la compañía amplió su alcance más allá del comercio electrónico tradicional, ofreciendo servicios como Venmo, soluciones de pago móvil y alianzas estratégicas con grandes empresas como Amazon y Shopify.

El Legado de los Fundadores

Cada fundador de PayPal dejó una marca única en su historia:

Elon Musk utilizó las ganancias de la venta de PayPal para financiar otros proyectos ambiciosos, como Tesla y SpaceX, consolidando su reputación como uno de los emprendedores más visionarios del mundo.

Max Levchin continuó innovando en el ámbito tecnológico, cofundando Affirm, una empresa de tecnología financiera centrada en los créditos al consumo.

La historia de PayPal es un recordatorio de que incluso los gigantes enfrentan momentos de vulnerabilidad. A través de la visión de sus fundadores, la empresa superó desafíos monumentales para convertirse en un referente en la revolución digital. Hoy, PayPal no solo representa una solución de pago confiable, sino también un testimonio del poder de la innovación y la perseverancia en tiempos de crisis.

2. ¿Por qué es interesante la compañía?

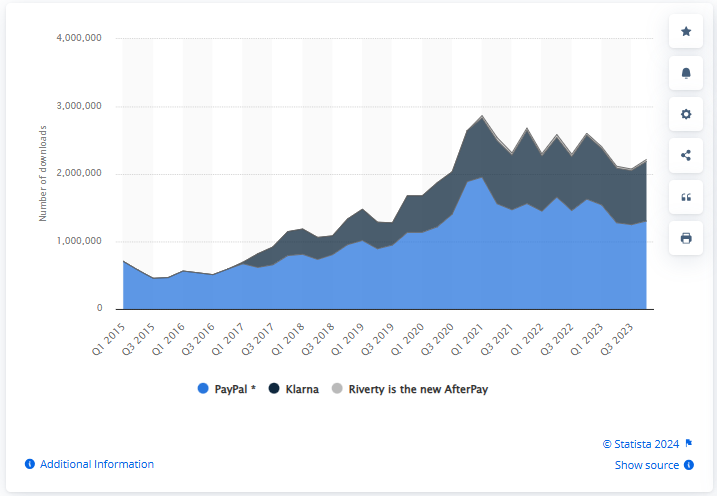

Desde sus primeros días, PayPal ha demostrado un compromiso inquebrantable con la innovación. Su desarrollo de productos como Venmo (para pagos entre personas) y Braintree (para comerciantes) muestra cómo la empresa sigue adaptándose a las nuevas demandas del mercado. Además, su reciente incursión en servicios como "Buy Now, Pay Later" y su enfoque en experiencias de usuario más intuitivas destacan su capacidad para evolucionar continuamente.

Las mayores apps de compra ahora, paga después (BNPL) en Alemania del 1er trimestre de 2015 al 4º trimestre de 2023, por número de descargas. Fuente: Statista.

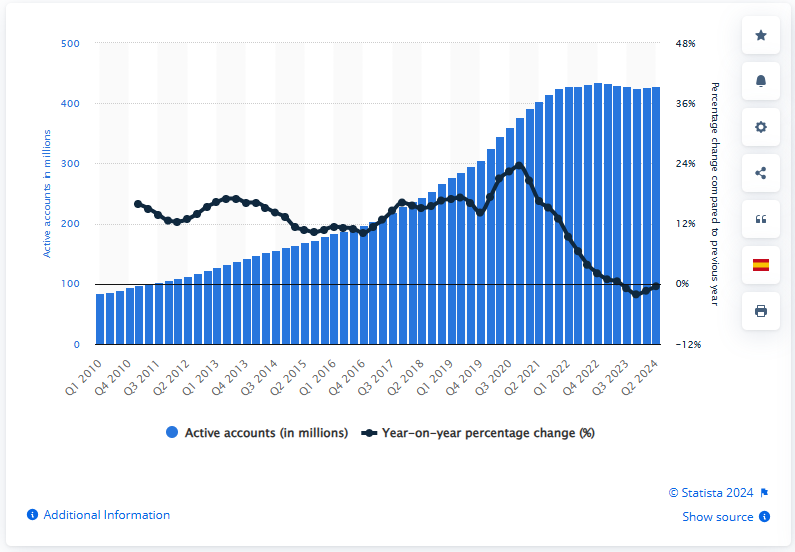

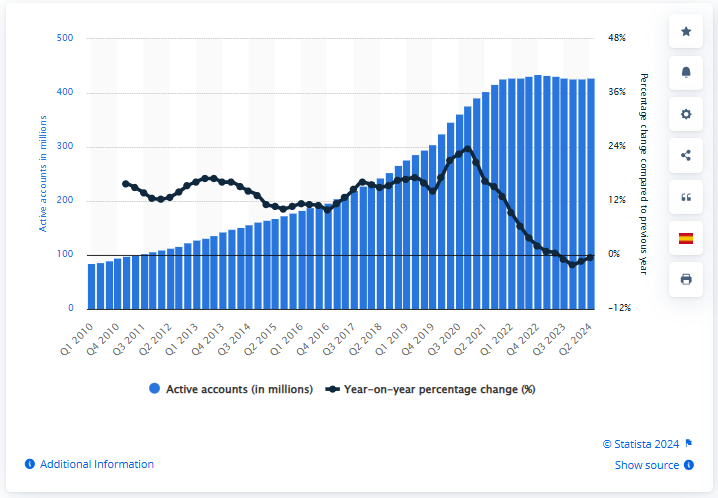

Con más de 430 millones de cuentas activas en todo el mundo (PYPL-3Q-24-Earnings-Pre…), PayPal ha construido una red que conecta a consumidores y empresas en más de 200 países. Su capacidad para operar en múltiples monedas y su infraestructura tecnológica robusta han hecho de esta compañía un jugador indispensable en el comercio internacional.

El precio de las acciones de PayPal ha experimentado una caída significativa desde su pico en 2021, cuando alcanzó los $300 por acción, hasta su nivel actual de $83.01.

Evolución del Precio de PayPal. Fuente: Google.

Personalmente compré Paypal a 59$ por acción este verano de 2024 ya que las caídas empezaron a llamar mi atención en 2022 (aprovecho para decir en este post que me deshice de NIKE a precios de 83 $ por acción, en menos de un mes me estaba otorgando una rentabilidad que la esperaba en 1 año y teniendo en cuenta que los resultados podrían ser algo malos, puede que el mercado la penalice aún más).

Compras Julio 2024 - Fuente: Recorte de IBKR.

¿Por qué creo que vale la pena a esos precios? Vamos a hablar de algunas métricas de Paypal y me centro en dos.

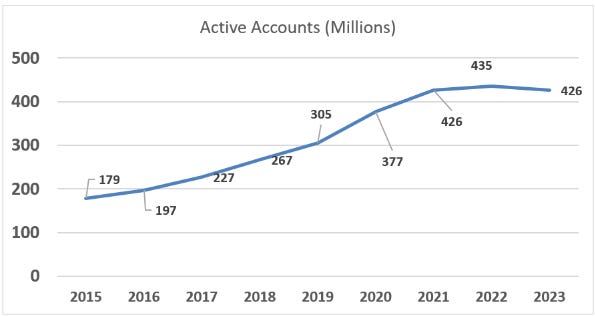

La primera es ver la evolución de cuentas activas desde 2015, vemos como a partir de 2022 hay un descenso:

Evolución cuentas activas de PayPal. Fuente: Elaboración propia.

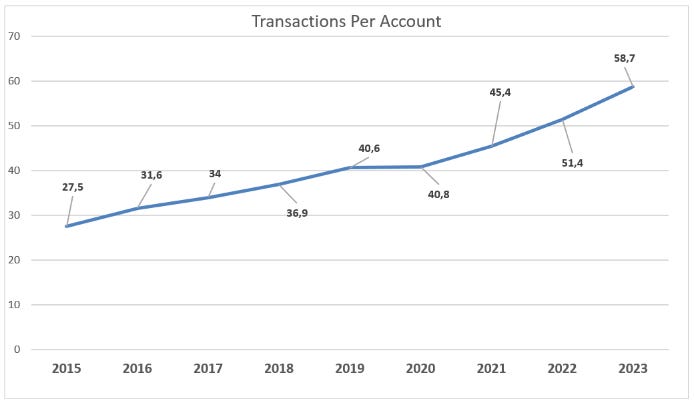

Por otro lado, vemos un ascenso en las transacciones por las cuentas activas, en este caso vemos que existe un engagement claro:

Transacciones por cuenta activa. Fuente: Elaboración propia.

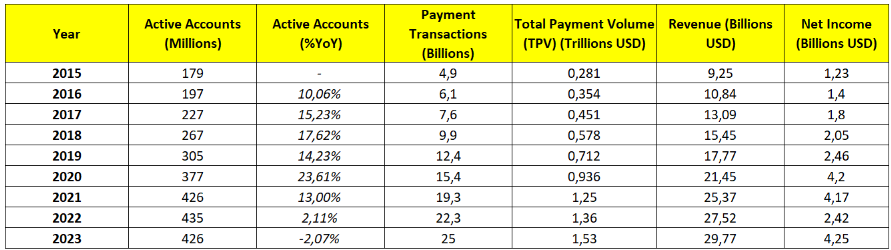

Antes de proceder, veamos que significa cada una de estas métricas con otras más:

Resumen de métricas de Paypal. Fuente: Elaboración propia.

Número de Cuentas Activas

Representa la base de usuarios de PayPal que realizan transacciones.

Para calcular los ingresos podríamos realizar: Ingresos = (Número de cuentas activas) × (Promedio de ingresos por cuenta activa)

Número Total de Transacciones

Total de transacciones procesadas a través de la plataforma de PayPal, incluyendo comercio electrónico, pagos entre personas (P2P) y servicios para empresas.

Fórmula relacionada: Ingresos = (Número de transacciones) × (Promedio de ingreso por transacción)

Promedio de Transacciones por Cuenta Activa (Payment Transactions Per Active Account)

Mide el nivel de uso o actividad de los usuarios en la plataforma. Esta métrica está altamente correlacionado con el crecimiento de los ingresos.

Volumen Total de Pagos (TPV - Total Payment Volume)

Representa el volumen total de dinero procesado a través de la plataforma de PayPal.

Fórmula relacionada: Ingresos = (TPV) × (Tasa promedio de monetización sobre el TPV) Nota: La tasa de monetización refleja el porcentaje de comisión que PayPal cobra por procesar pagos.

Tasa Promedio de Monetización sobre el TPV (Take Rate)

Este KPI indica qué porcentaje del TPV es retenido como ingreso por PayPal.

Fórmula relacionada: Tasa de monetización = (Ingresos) ÷ (TPV)

Crecimiento en Mercados Clave (Cross-Border TPV)

Refleja el porcentaje del volumen de pagos transfronterizos, que suele tener tarifas más altas.

Fórmula relacionada: Ingresos transfronterizos = (Cross-Border TPV) × (Tasa de monetización específica para pagos transfronterizos)

Veamos un ejemplo muy simplificado para entenderlo mejor:

TPV: $1.53 billones en 2023.

Tasa de Monetización: 2.5% (aproximado, según años anteriores).

Ingresos Estimados por Procesamiento de Pagos:

Ingresos Totales = (TPV × Tasa de Monetización) 1.53billones × 0.025= 38.25mil millones USD

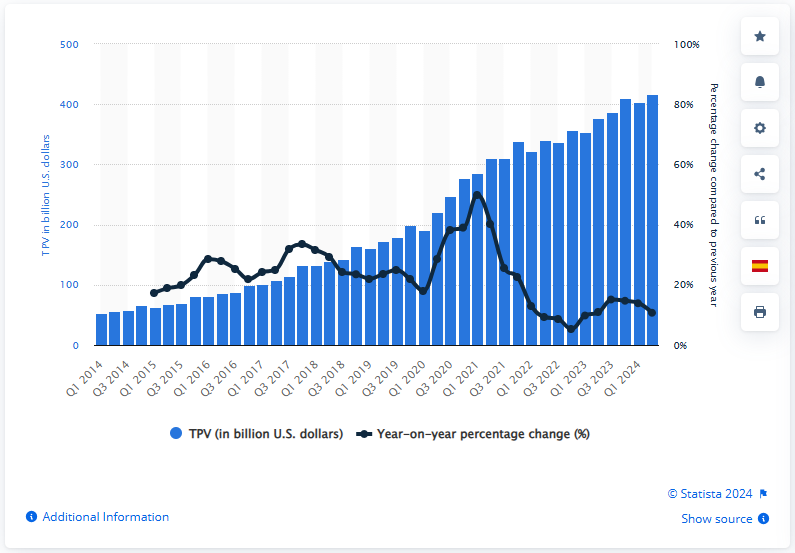

Evolución TPV y YoY del mismo %. Fuente: Statista.

Al analizar las métricas clave de PayPal, no parece que la caída en el precio de sus acciones esté completamente justificada desde una perspectiva fundamental.

Si bien se observa una ligera disminución en el número de cuentas activas desde 2022, el incremento constante en las transacciones por cuenta activa y el crecimiento del volumen total de pagos (TPV) demuestran un engagement creciente y un uso más intensivo de la plataforma por parte de los usuarios.

Para ponerlo en contexto, cuando Paypal cotizaba a 57$ por acción en 2017 tenía unos 220 millones de cuentas activas y un TPC de 0,451 Trillones y un total de $13 billones en ingresos.

A 2024, cotizaba en julio al mismo precio, pero estamos hablando que tiene prácticamente el doble de cuentas activas (400 millones), un TPV de 1,53 (x3 veces 2017) y además tiene $30 Billones de ingresos (x2 veces 2017).

Por ello, considero que a a esos precios, PayPal presentaba una oportunidad atractiva para quienes buscan valor a largo plazo en una empresa líder en el sector de pagos digitales.

Resultados Q3 2024 - Paypal. Fuente: Presentación de la compañía.

Recordemos que el TPV, o volumen total de pagos, representa todo el dinero que se procesa a través de PayPal en un periodo determinado. En el tercer trimestre de 2024, este número alcanzó los $422,641 millones. ¿Qué incluye? Básicamente, cualquier transacción que pasa por su plataforma: pagos en línea, compras en tiendas físicas y hasta transacciones hechas con Venmo.

El TM$ refleja cuánto gana PayPal después de cubrir los costos operativos relacionados con el procesamiento de pagos, como las tarifas que debe pagar a redes de tarjetas (Visa, Mastercard, etc.) o a bancos. Básicamente, es una forma de ver qué tan eficiente es PayPal al manejar su negocio principal de pagos.

Ahora bien, PayPal también genera ingresos invirtiendo los saldos de los usuarios que permanecen en sus cuentas. Para entender mejor el negocio principal, existe el TM$ ajustado, que excluye este ingreso extra.

En el mismo trimestre, este número fue de $3,315 millones, lo que demuestra que una parte significativa de su margen proviene exclusivamente del procesamiento de transacciones, sin depender de estas inversiones.

Esto significa que PayPal obtiene un 0.78% de beneficio operativo real sobre el volumen total de pagos procesados (3,315/422,641).

Aunque el porcentaje puede parecer pequeño, su escala masiva hace que su FCF sea enorme.

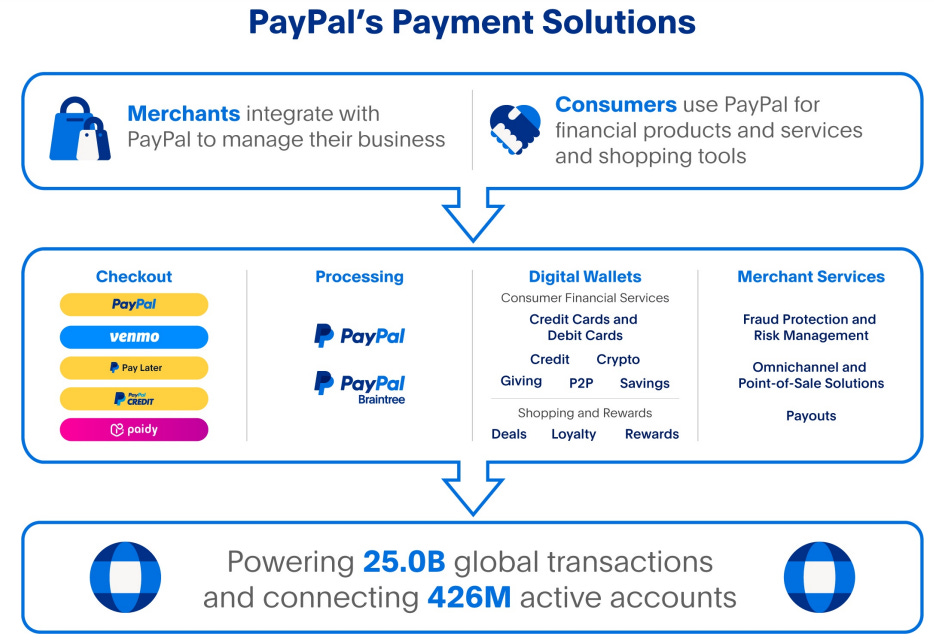

3. ¿Qué productos tiene y/o servicios?

PayPal ha desarrollado una amplia gama de productos y servicios que abarcan tanto el mercado de consumidores individuales como el de empresas, consolidándose como un actor clave en el ecosistema financiero global.

Soluciones de PayPal. Fuente: 10-K de la compañía.

A continuación, se destacan los principales productos y servicios:

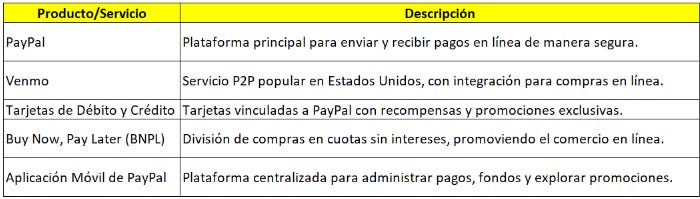

Soluciones para Consumidores

Tabla - Soluciones para Consumidores. Fuente: Elaboración Propia.

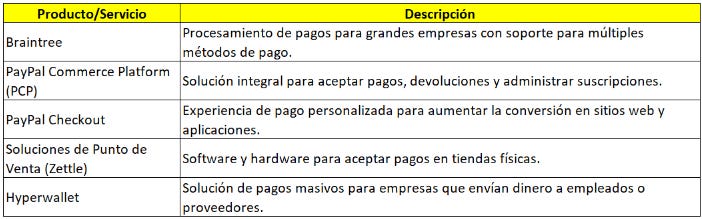

Soluciones para Negocios

Soluciones para Negocios. Fuente: Elaboración propia.

Servicios de Valor Agregado

Servicios de Valor Agregado. Fuente: Elaboración propia.

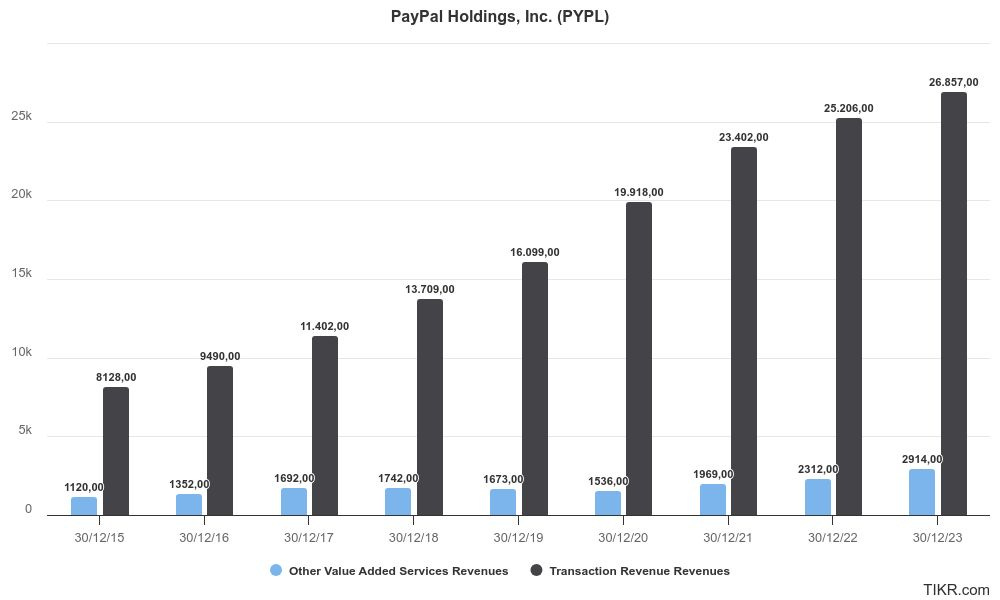

PayPal estructura sus ingresos principalmente en dos grandes categorías: Ingresos por Transacciones e Ingresos por Servicios de Valor Agregado.

Ingresos por segmentos de Paypal.

4. Análisis Porter

Sabemos que PayPal es uno de los líderes en la industria de pagos digitales, y su posición en el mercado puede evaluarse a través del análisis de las cinco fuerzas de Porter.

Amenaza de Nuevos Entrantes

El sector de pagos digitales tiene barreras de entrada que, aunque no son insuperables, requieren inversiones considerables.

Empresas emergentes, especialmente fintechs, pueden crear soluciones innovadoras, pero competir directamente con PayPal es difícil debido a su escala y reputación. Hablamos de una empresa con más de 400 millones de cuentas activas, y su historial de seguridad crean confianza tanto en consumidores como en comerciantes.

Además, las licencias regulatorias necesarias para operar en múltiples países representan una barrera significativa para nuevos competidores.

Pueden aparecer Startups que aprovechen tecnologías disruptivas como blockchain y grandes jugadores tecnológicos (Apple Pay, Google Pay) que integren servicios de pagos en sus ecosistemas existentes.

No obstante, Paypal está creciendo en el número de Partnerships como con Shopify.

Poder de Negociación de los Proveedores

PayPal depende principalmente de proveedores tecnológicos (como redes de tarjetas Visa y Mastercard), infraestructura de nube y socios bancarios, pero su escala y relevancia le otorgan una posición negociadora ventajosa.

Las redes de tarjetas y bancos necesitan a PayPal tanto como PayPal necesita a estos sistemas, lo que equilibra la relación.

Además, PayPal ha desarrollado tecnologías propias que minimizan su dependencia. Su capacidad para trabajar con múltiples proveedores y desarrollar productos internos como Venmo y Braintree reduce riesgos.

Poder de Negociación de los Clientes

Los clientes (tanto usuarios individuales como comerciantes) tienen acceso a una variedad de alternativas, lo que incrementa su poder negociador.

Aunque PayPal ofrece conveniencia y seguridad, los usuarios pueden cambiar fácilmente a servicios como Zelle o aplicaciones de los propios bancos.

Los negocios tienen más opciones, como Stripe o Square, que ofrecen tarifas competitivas y servicios específicos.

Amenaza de Sustitutos

La industria de pagos digitales está en constante evolución, y las alternativas a PayPal son cada vez más accesibles.

Competidores como Stripe, Square, Google Pay o Apple Pay ofrecen servicios similares con tarifas competitivas y enfoques modernos.

Los bancos tradicionales han digitalizado sus plataformas, compitiendo directamente en ciertas áreas.

La adopción de criptomonedas y tecnologías blockchain representa una amenaza a largo plazo, ya que eliminan intermediarios y reducen costos.

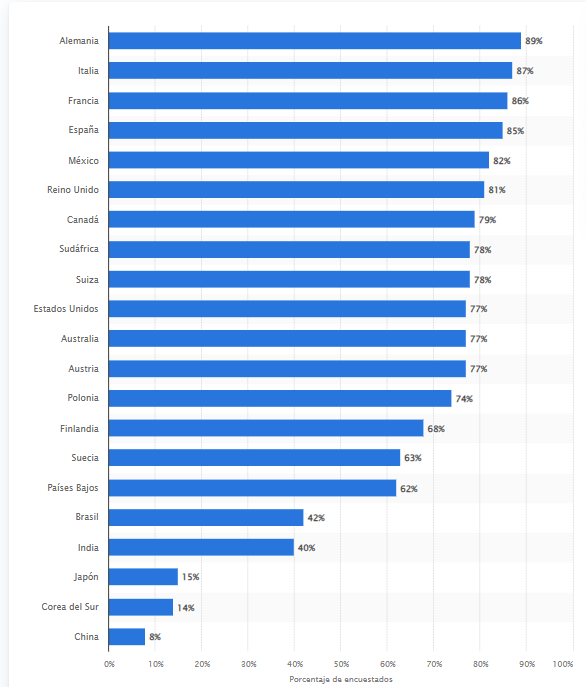

Porcentaje de población que utilizó PayPal durante sus compras online en países seleccionados del mundo a fecha de julio de 2024.

Sin embargo, la capacidad de PayPal para procesar pagos internacionales y su integración con múltiples plataformas sigue siendo un diferenciador clave.

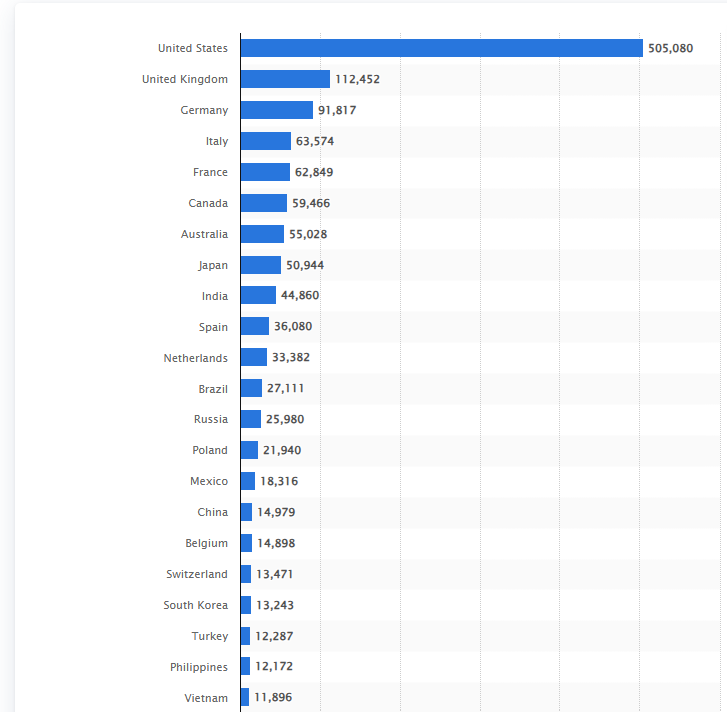

Número de sitios web que utilizan PayPal como solución de pago digital en diversos países y territorios del mundo hasta el 9 de octubre de 2023.

En resumen, PayPal opera en un entorno complejo y competitivo, pero ha sabido aprovechar su escala, reputación y diversificación para mantenerse como uno de los líderes en la industria. Aunque enfrenta retos como la competencia de actores innovadores y sustitutos tecnológicos, sus ventajas estratégicas y su capacidad de adaptación lo posicionan favorablemente para seguir creciendo.

5. ¿Qué ventaja competitiva tiene?

PayPal se ha establecido como uno de los líderes globales en pagos digitales gracias a varias ventajas competitivas clave:

Escala y Alcance Global

PayPal opera en más de 200 países y territorios, ofreciendo soporte para múltiples monedas. Esta red global lo convierte en un actor indispensable en el comercio internacional, especialmente para negocios y consumidores que necesitan realizar transacciones transfronterizas.

Poder de Marca

Con más de 400 millones de cuentas activas en todo el mundo, PayPal ha construido una fuerte reputación como una plataforma segura y confiable para realizar transacciones en línea. Sus programas de protección al comprador y al vendedor refuerzan esta confianza.

Efecto Red

Cuantos más consumidores y negocios adoptan PayPal, más valiosa se vuelve la plataforma para nuevos usuarios. Este efecto red refuerza su posición frente a competidores más pequeños o emergentes.

La ventaja competitiva de PayPal radica en su capacidad para combinar escala global, una oferta diversificada de productos y servicios, y un enfoque continuo en la seguridad y la confianza del cliente. Esto le permite mantener su posición como líder en un mercado altamente competitivo de pagos digitales.

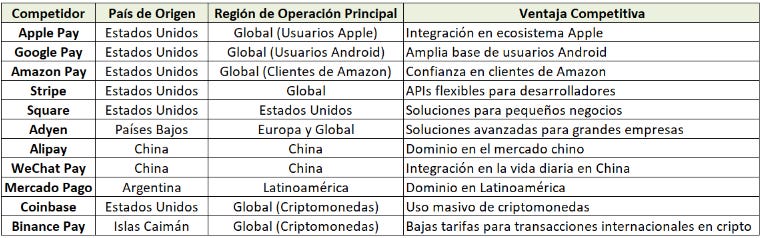

6. Competidores

Como hemos comentado PayPal opera en un sector altamente competitivo dentro de los pagos digitales, enfrentándose a una variedad de empresas que ofrecen soluciones similares, ya sea para consumidores individuales, negocios o ambos.

Estos competidores se pueden clasificar en diferentes categorías según su enfoque y modelo de negocio.

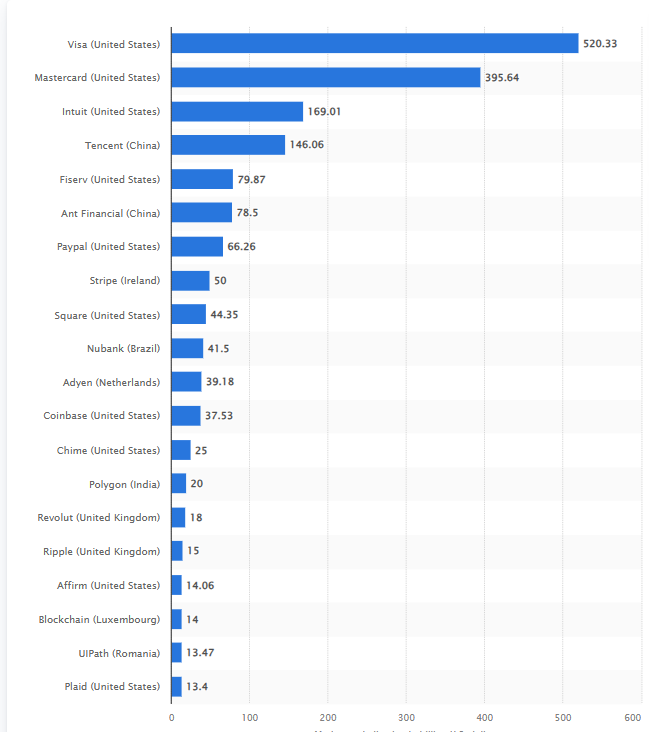

Principales Compañías Fintech de 2024.

Los grandes jugadores tecnológicos como Apple, Google y Amazon representan una amenaza constante. Estas empresas tienen ecosistemas propios que integran soluciones de pago directamente en dispositivos y plataformas. Apple Pay, por ejemplo, ha logrado una aceptación notable entre los usuarios de iPhone, mientras que Google Pay se beneficia del dominio de Android en el mercado global. Amazon Pay, aunque limitado a una porción más estrecha del comercio electrónico, aprovecha la enorme base de clientes de Amazon para mantenerse relevante. Sin embargo, ninguno de estos rivales ha replicado completamente el alcance global ni la diversidad de servicios que ofrece PayPal.

En el ámbito de las fintech especializadas, empresas como Stripe, Square y Adyen han redefinido cómo los negocios manejan sus pagos. Stripe, con su enfoque en APIs y personalización, se ha convertido en la opción preferida para startups y empresas tecnológicas.

Square, por otro lado, domina entre pequeñas empresas y comerciantes independientes, mientras que Adyen ofrece soluciones para grandes corporaciones con necesidades complejas. Estas empresas no solo compiten en precios, sino también en la simplicidad y flexibilidad de sus plataformas, lo que las convierte en rivales formidables.

Los bancos tradicionales también han intensificado su juego. A través de herramientas como Zelle, respaldada por las principales instituciones financieras de Estados Unidos, los bancos han creado soluciones simples y gratuitas para transferencias entre cuentas. Además, las redes de tarjetas como Visa y Mastercard no son competidores directos, pero desempeñan un papel importante en el ecosistema de pagos digitales, colaborando con plataformas como PayPal mientras desarrollan tecnologías propias para captar más cuota de mercado.

A nivel regional, la competencia se intensifica con jugadores como Alipay y WeChat Pay en China, o Mercado Pago en América Latina. Estas plataformas han construido ecosistemas profundamente integrados en sus mercados locales, ofreciendo una experiencia de usuario que es difícil de replicar desde fuera. Por ejemplo, Alipay y WeChat Pay no solo dominan los pagos digitales en China, sino que han transformado cómo las personas interactúan con el dinero en su día a día.

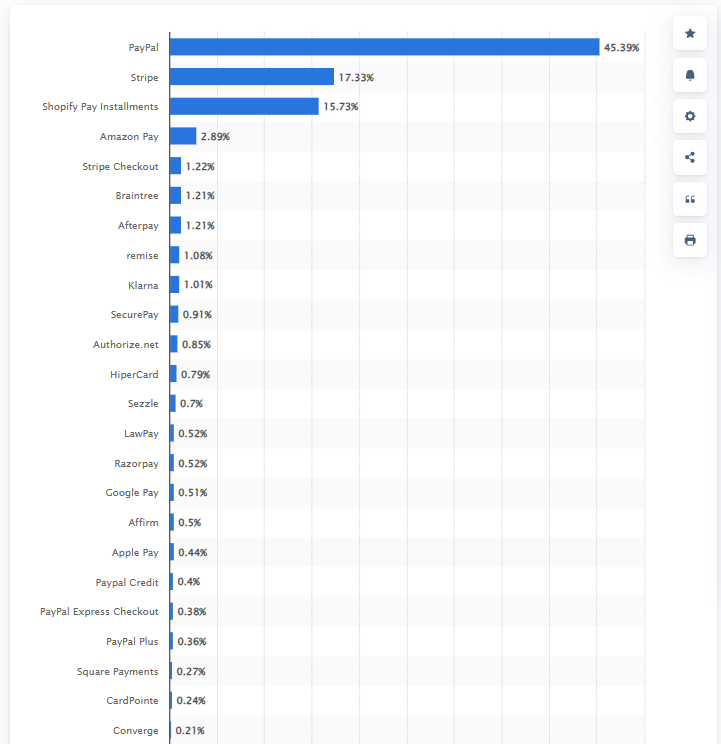

Tecnología de procesamiento de pagos más utilizada -incluidas pasarelas de pago y BNPL (compre ahora, pague después)- en sitios web de todo el mundo en agosto de 2024. Fuente: Statista.

Por último, las criptomonedas y las plataformas basadas en blockchain representan una amenaza emergente, aunque fragmentada. Servicios como Coinbase y Binance Pay están atrayendo a una base de usuarios que busca reducir intermediarios en las transacciones. Sin embargo, problemas como la volatilidad y la falta de adopción masiva limitan, por ahora, su impacto en los ingresos de PayPal.

Mantenerse como líder en este sector requerirá innovar constantemente, gestionar con habilidad su estructura de costos y adaptarse rápidamente a las cambiantes expectativas de los consumidores y comerciantes. La competencia es intensa, pero las bases de PayPal siguen siendo sólidas.

Resumen de los principales competidores de PayPal. Fuente: Elaboración propia.

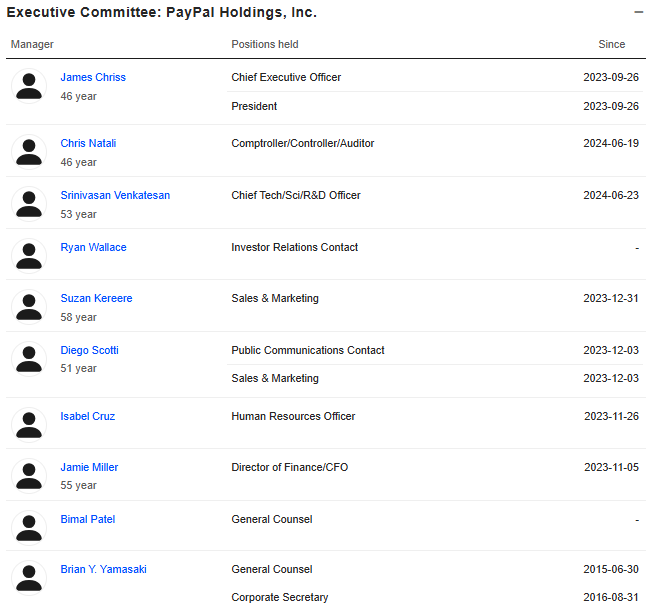

7. Management

El equipo de dirección de PayPal está compuesto por profesionales altamente experimentados que han desempeñado roles clave en la industria tecnológica y financiera.

Alex Chriss – Presidente, CEO y Director

Antes de asumir el liderazgo en PayPal, Alex Chriss tuvo una exitosa carrera en Intuit, donde fue responsable del crecimiento y desarrollo de QuickBooks, convirtiendo la plataforma en una herramienta esencial para millones de pequeñas empresas en todo el mundo.

Jamie Miller – Vicepresidenta Ejecutiva y CFO

Jamie Miller fue anteriormente Directora Financiera de General Electric (GE), donde dirigió una transformación significativa de las finanzas globales de la compañía. También ocupó roles de liderazgo en Auditoría Interna y Tecnologías de la Información.

Suzan Kereere – Presidenta de Mercados Globales

Con más de 25 años de experiencia en la industria de pagos, Suzan ocupó roles clave en American Express y FIS Global, liderando estrategias de expansión global y desarrollo de productos para empresas de alto nivel.

Diego Scotti – Vicepresidente Ejecutivo y General Manager, Marketing y Consumidores

Antes de unirse a PayPal, Diego Scotti lideró estrategias de marketing para Verizon Communications, American Express y Conde Nast, con un enfoque en la transformación digital y el marketing centrado en el cliente.

Michelle Gill – Vicepresidenta Ejecutiva y General Manager de Pequeñas Empresas

Con experiencia en Goldman Sachs y SoFi, Michelle Gill tiene un profundo conocimiento en la estructuración de productos financieros y en la gestión de capital para empresas emergentes y pequeñas empresas.

Directiva PayPal. Fuente: MarketScreener

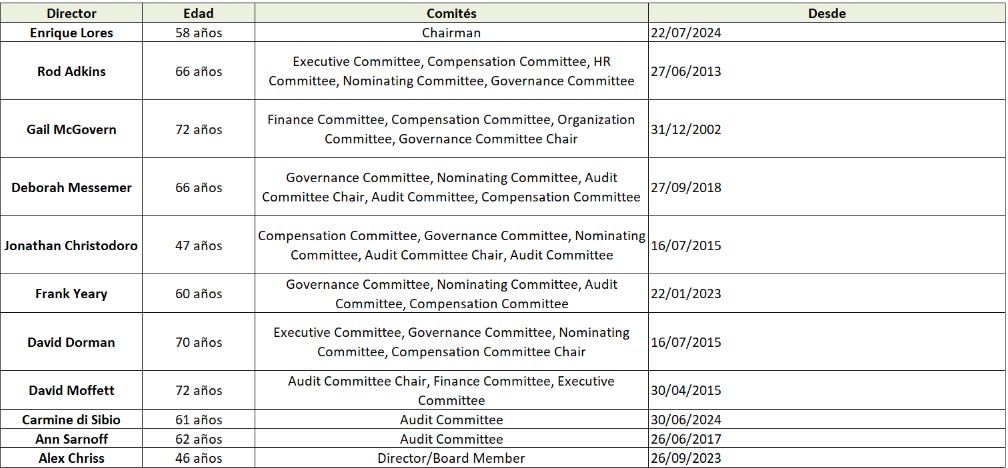

Junta Directiva

La Junta Directiva de PayPal incluye líderes reconocidos en la industria tecnológica y financiera:

Belinda Johnson: Exdirectora de Operaciones de Airbnb.

Enrique Lores: CEO de HP Inc.

Frank Yeary: Exvicepresidente de Citigroup.

Deborah M. Messemer: Experta en auditoría y gestión financiera, exsocia de KPMG.

Junta Directiva de PayPal.

8. Comportamiento Histórico

El comportamiento histórico del valor empresarial de PayPal refleja los ciclos económicos, la evolución del mercado de pagos digitales y las decisiones estratégicas de la compañía.

Desde su salida a bolsa en 2015, PayPal ha experimentado un crecimiento significativo, aunque no sin enfrentar volatilidades marcadas por factores macroeconómicos y específicos del sector.

Evolución EV de Paypal. 2016 - 2020: Crecimiento Acelerado

Durante este período, PayPal se benefició enormemente del auge del comercio electrónico y la digitalización acelerada de los pagos. Su expansión global y la incorporación de soluciones como Venmo y Braintree captaron nuevos usuarios y reforzaron su posición como líder en el mercado.

Este crecimiento estuvo respaldado por:

Expansión del comercio electrónico: Con el auge de plataformas como Amazon y Shopify, la demanda por soluciones de pago en línea seguras creció exponencialmente.

Tasas de interés bajas: Estas condiciones facilitaron el acceso al capital para la inversión en tecnologías e innovación.

2020 - 2021: Explosión Durante la Pandemia

La pandemia de COVID-19 marcó un punto de inflexión. Con millones de personas recurriendo a compras en línea y evitando pagos en efectivo, PayPal experimentó un boom histórico. Su Enterprise Value alcanzó un máximo de más de $350,000 millones.

Digitalización masiva: Tanto consumidores como negocios adoptaron los pagos digitales como su opción principal.

Expansión de servicios: Productos como "Buy Now, Pay Later" y la integración de criptomonedas fortalecieron su propuesta de valor.

Sin embargo, esta etapa también generó una sobrevaloración en los mercados, impulsada por expectativas de crecimiento a un ritmo insostenible.

2022 - 2023: Corrección del Mercado

A partir de 2022, PayPal enfrentó una corrección severa en su valoración. Su Enterprise Value cayó drásticamente, reflejando:

Aumento de tasas de interés: Esto afectó negativamente a empresas tecnológicas que dependen de valoraciones basadas en flujos de efectivo futuros.

Enfriamiento del comercio electrónico: Con el regreso de las actividades presenciales, las tasas de crecimiento del comercio electrónico se desaceleraron.

Competencia creciente: Rivales como Apple Pay, Stripe y Square intensificaron la competencia en el mercado de pagos digitales.

Esta caída, aunque pronunciada, no fue exclusiva de PayPal; la mayoría de las empresas tecnológicas y fintech experimentaron una disminución en sus valoraciones.

2024: Recuperación Moderada

En 2024, PayPal muestra signos de estabilización y recuperación. La compañía ha comenzado a enfocarse en optimizar costos y en capturar nuevos mercados, incluyendo regiones emergentes y servicios adicionales como criptomonedas y financiamiento para pequeñas empresas.

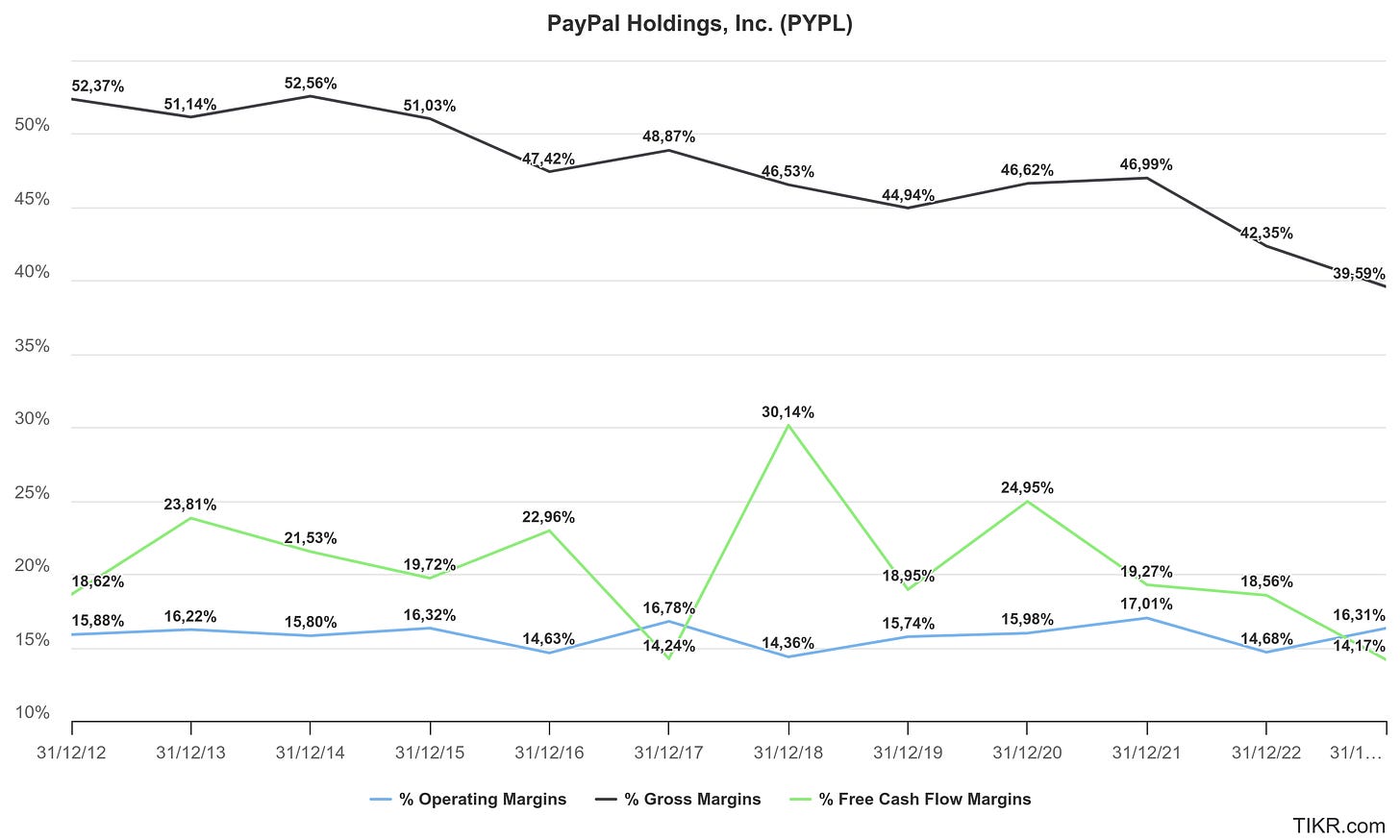

9. Histórico de Márgenes

Los márgenes reflejados en la siguiente gráfica incluyen el margen bruto, el margen operativo y el margen de flujo de caja libre (Free Cash Flow Margin). Estas métricas son fundamentales para entender la rentabilidad y la eficiencia de la compañía en el tiempo.

Margen bruto, el margen operativo y el margen de flujo de caja libre de Paypal.

El margen bruto de PayPal ha mostrado una tendencia descendente constante desde 2012, cuando se situaba en un 52.37%, hasta el 39.59% más reciente. Este deterioro refleja un aumento en los costos de procesamiento de pagos debido al crecimiento en el volumen de transacciones y las tarifas asociadas con las redes de tarjetas.

La intensificación de la competencia, que ha presionado a la empresa a ofrecer tarifas más competitivas.

El margen operativo se ha mantenido en un rango relativamente estrecho, fluctuando entre el 14.17% y el 16.32%, con picos ocasionales en años específicos.

Su capacidad para expandir los márgenes está limitada por los crecientes costos de adquisición de clientes y el desarrollo de nuevas funciones, como las criptomonedas y servicios de crédito.

El margen de flujo de caja libre ha sido más volátil, con picos significativos en 2018 (30.14%) y caídas en otros años debido a mayores inversiones en tecnología y expansión global.

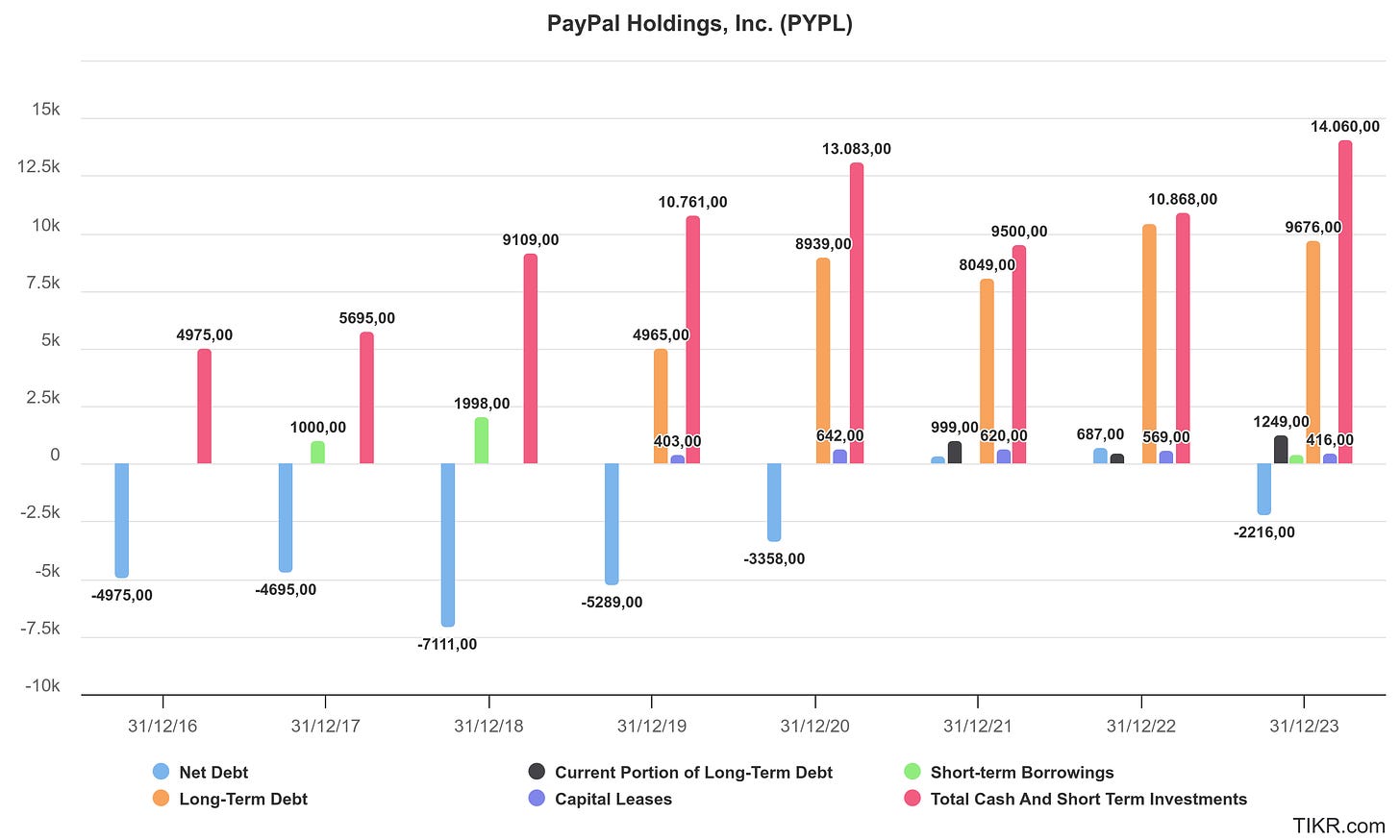

10. Deuda

Desde 2016 hasta la actualidad, PayPal ha incrementado su deuda a largo plazo en parte para financiar sus operaciones, adquisiciones estratégicas y programas de recompra de acciones.

Esto refleja una estrategia intencionada de apalancamiento moderado para impulsar el crecimiento y generar retornos adicionales para los accionistas. Por ejemplo, en los últimos reportes, la deuda a largo plazo de la compañía se ubicó en niveles significativos, con más de 9.600 millones de dólares en 2023, mientras que el efectivo y las inversiones a corto plazo también rondan cifras elevadas, superando en ocasiones los 14.000 millones de dólares.

Deuda Neta, Deuda y Efectivo de PayPal.

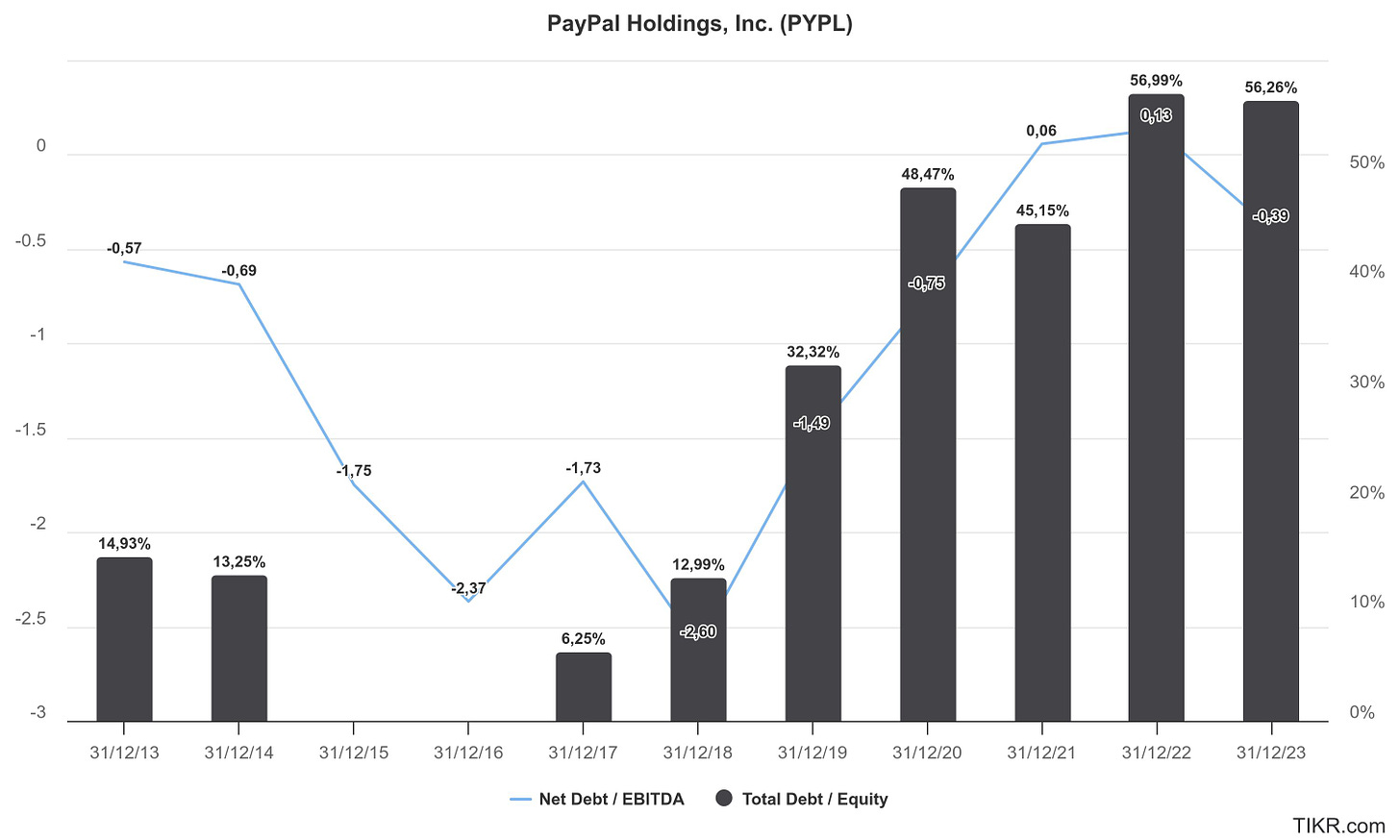

No obstante, Paypal a Q3 de 2024 tiene una deuda total de $1.339 M. No es preocupante debido a que fácilmente puede pagarla con el FCF que genera de un año ($7 B) y además los ratios de endeudamiento tales como deuda neta/EBITDA y Total Deuda /Equity no son preocupantes.

Deuda neta/EBITDA y Total Deuda /Equity de PayPal.

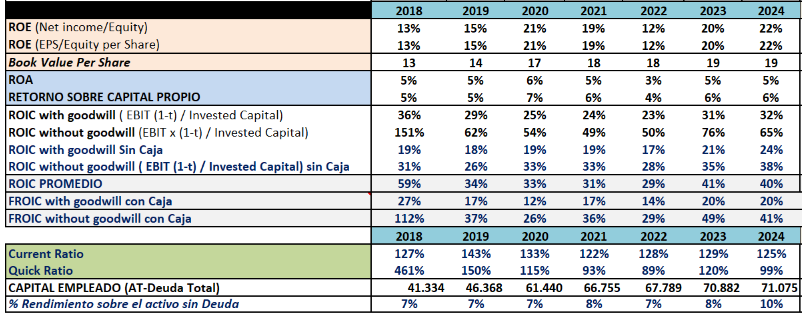

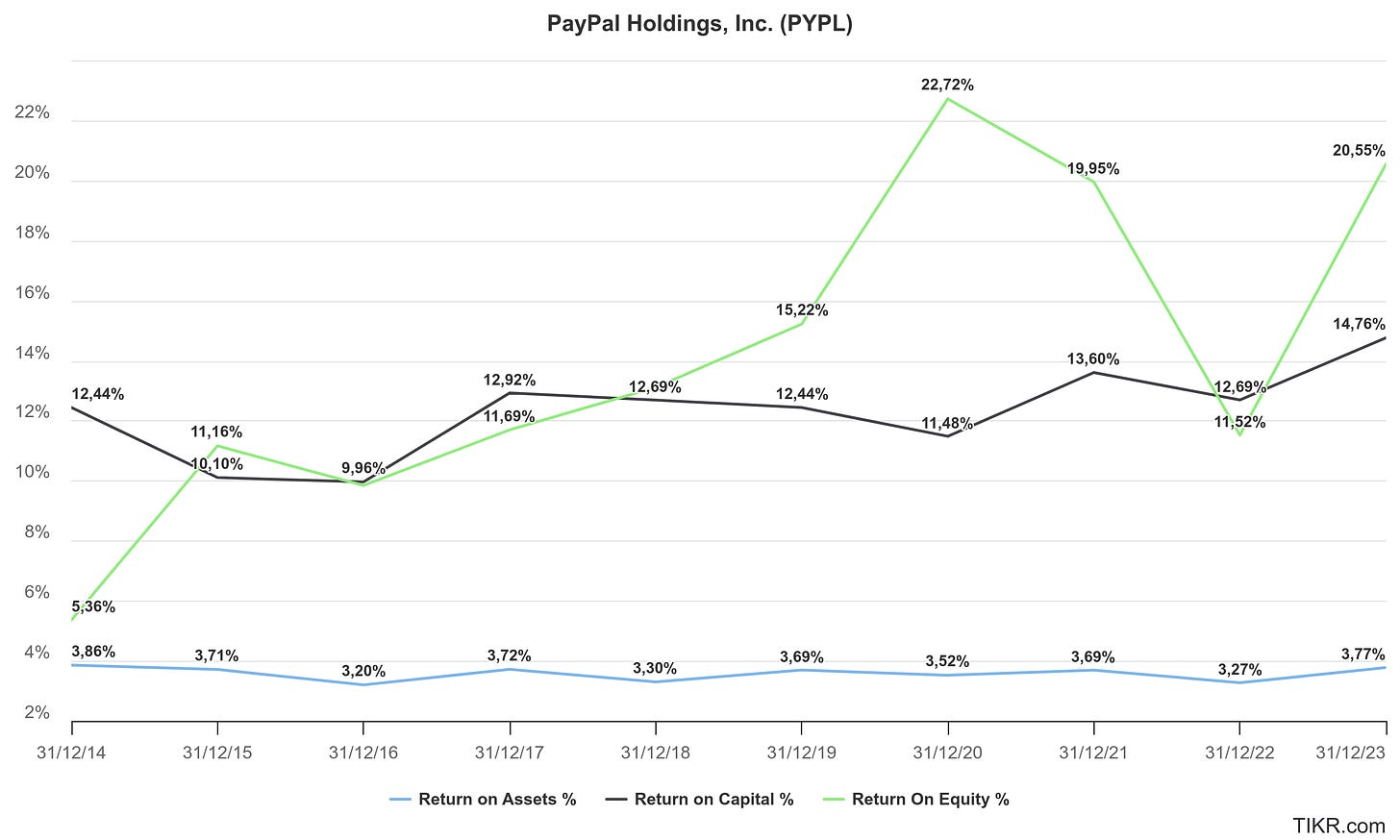

11. ROIC

El Retorno sobre el Capital Invertido (ROIC) de PayPal refleja su capacidad para generar beneficios sobre el capital empleado en el negocio.

El ROIC con goodwill incluye el valor de los intangibles adquiridos durante adquisiciones, reflejando la rentabilidad del capital total invertido, incluida la inversión en activos intangibles.

El ROIC sin goodwill excluye los intangibles para evaluar únicamente la rentabilidad de los activos tangibles.

El ROIC sin caja elimina la caja y equivalentes de efectivo del capital invertido, proporcionando una visión más enfocada en el retorno de los activos operativos.

ROIC de PayPal. Fuente: Elaboración propia.

El ROIC de PayPal destaca por mantenerse consistentemente en niveles elevados, superando ampliamente los costes de capital típicos en el sector. Esto indica que la empresa no solo es eficiente en la utilización de sus recursos, sino que también genera retornos atractivos para los inversores.

La tendencia creciente en el ROIC sin goodwill y sin caja sugiere que la empresa está mejorando su operativa y maximizando el rendimiento de sus activos esenciales.

Además, el crecimiento constante del ROIC sugiere que PayPal está bien posicionada para mantener su ventaja competitiva en un entorno de pagos digitales cada vez más competitivo.

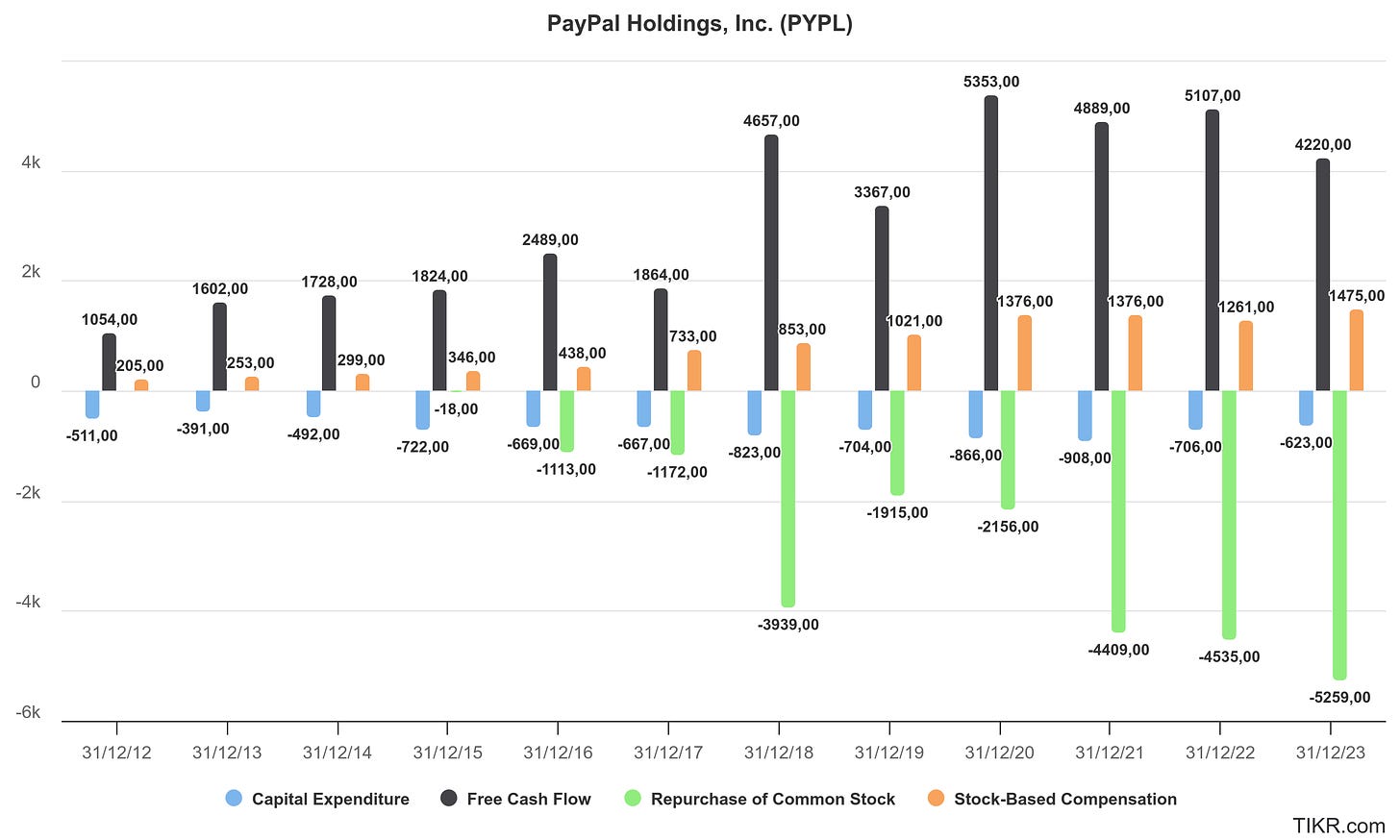

12. CAPEX

El gasto de capital (Capex) de PayPal se destina principalmente al desarrollo de infraestructura tecnológica, adquisición de servidores, mejoras en plataformas digitales y la expansión de servicios financieros globales. Esto incluye esfuerzos para optimizar la experiencia de usuario en plataformas como Venmo y Branded Checkout, además de inversiones en seguridad y prevención de fraudes. Tiene un Capex promedio de un 3.4% sobre ventas.

Por ejemplo, en los últimos años, la compañía ha señalado que parte del Capex se ha enfocado en la integración de nuevas funcionalidades como "Buy Now, Pay Later" y servicios relacionados con el comercio omnicanal.

CAPEX, FCF, Recompras y SBC de PayPal.

En la gráfica proporcionada, podemos observar que el Capex ha sido relativamente constante, representando una fracción de los flujos de caja operativos. Esto refleja la intención de la empresa de mantener inversiones estratégicas en tecnología sin comprometer significativamente la generación de efectivo.

PayPal ha destinado una porción considerable de su flujo de caja a la recompra de acciones como una forma de devolver valor a los accionistas. Las recompras alcanzaron su punto máximo en años recientes, reflejando la confianza de la compañía en su valoración y perspectivas de crecimiento. Este movimiento también ha ayudado a mitigar la dilución causada por la SBC.

13. Valoración

PayPal ha iniciado una transformación significativa para posicionarse no solo como una empresa de pagos, sino como una plataforma integral de comercio. Esta transición se basa en su red de doble cara, que conecta a cientos de millones de consumidores y decenas de millones de comerciantes en todo el mundo.

Este enfoque estratégico es evidente en los nuevos productos y servicios que la empresa ha introducido, así como en las alianzas clave establecidas con actores como Amazon, Shopify, Fiserv y Adyen. Estas colaboraciones destacan cómo PayPal está aprovechando su reputación y alcance global para crear valor adicional tanto para consumidores como para comerciantes.

Te dejo por aquí las redes sociales por si te interesa este contenido:

Por otro lado, Venmo, una de las marcas más fuertes de la compañía, también está evolucionando como hemos dicho. PayPal está expandiendo su uso más allá del modelo tradicional de transferencia P2P (persona a persona) hacia un ecosistema financiero más robusto, que incluye el uso de tarjetas de débito Venmo y pagos en línea a través de "Pay with Venmo". Estos esfuerzos han comenzado a dar frutos, con aumentos significativos en la monetización por usuario y un crecimiento sostenido de cuentas activas mensuales.

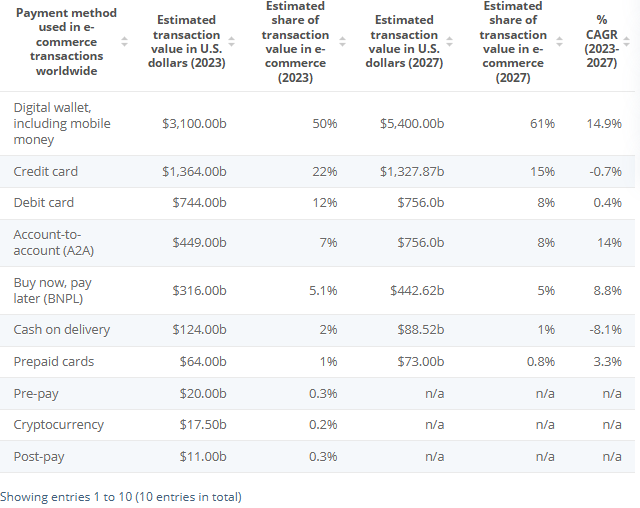

Valor de Transacciones y cuota de mercado por tipo de pago. Fuente: Statista.

En términos de perspectivas, PayPal anticipa desafíos relacionados con la reducción de ingresos por intereses debido a recortes en tasas de interés proyectados para 2025. Sin embargo, la empresa confía en su capacidad para compensar estas presiones con la expansión continua de sus márgenes operativos y una oferta de productos más diversificada y competitiva. Esto será reforzado por un enfoque renovado en la innovación, la automatización y el despliegue eficiente de tecnología.

Para estimar los ingresos futuros de PayPal y desarrollar escenarios sólidos de valoración, es importante utilizar una combinación de KPIs clave relacionados con su desempeño histórico, proyecciones actuales y tendencias del mercado.

Total Payment Volume (TPV)

Take Rate (Tasa de Conversión de Ingresos por TPV)

Usuarios Activos y Transacciones por Usuario (TPA)

Importe medio de transacción.

El TPV es uno de los indicadores principales que reflejan la cantidad de pagos procesados a través de PayPal. Tiene una correlación directa con los ingresos generados, especialmente de las comisiones por transacción.

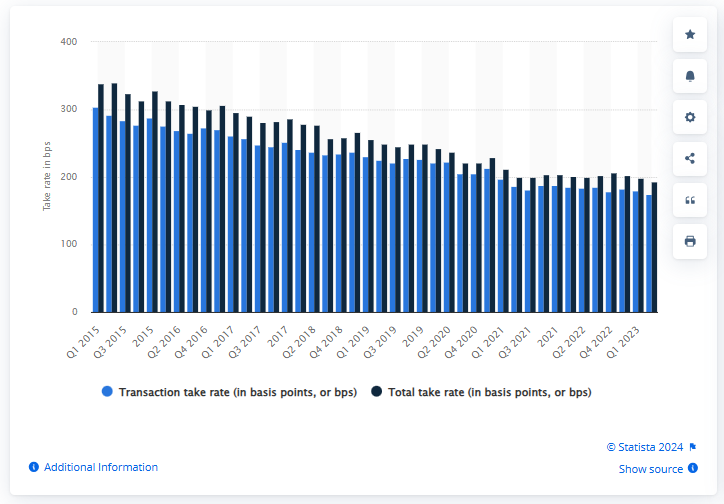

Take Rate de transacciones de PayPal en todo el mundo desde el primer trimestre de 2015 hasta el segundo trimestre de 2023.

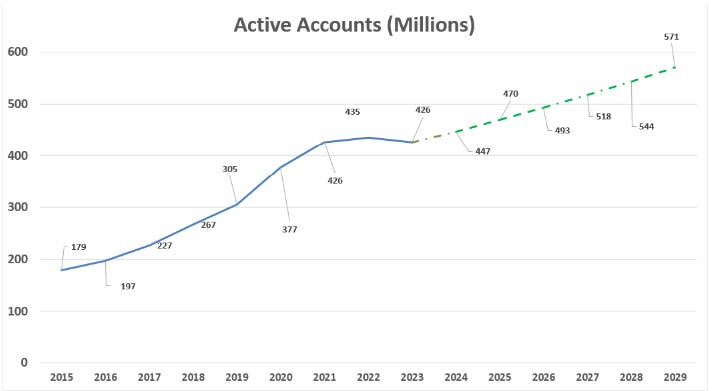

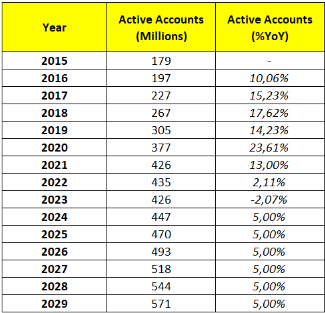

En un caso conservador PayPal, debería sería capaz de llegar a 571 millones de cuentas activas para 2029.

Evolución cuentas activas de PayPal. Fuente: Elaboración propia.

Número global de usuarios de PayPal del 1er trimestre de 2010 al 2º trimestre de 2024. Fuente: Statista.

Hay que tener en cuenta que desde 2016, PayPal ha aumentado en promedio un 11.72% anual sus cuentas activas:

Tabla evolución cuentas Activas. Fuente: Elaboración propia.

Veamos el ejemplo de 2023 para entenderlo bien:

Revenue: 29.77 mil millones USD

TPV (Total Payment Volume): 1.53 trillones USD (en escala estadounidense, es decir, 1,530 mil millones USD)

TakeRate = 1.95% (divisón Ingresos/TPV), vemos que coincide con la gráfica anterior.

Esto significa que PayPal cobró un promedio del 1.95% en comisiones por cada dólar procesado en 2023.

Ahora, podemos calcular el importe medio por transacción, que será igual a: TPV/Núm. de transacciones.

Para el año 2023:

TPV: 1.53 trillones USD (1,530 mil millones USD)

Número Total de Transacciones: 25 mil millones

Igual a 61.2USD por transacción.

Teniendo en cuenta esto, podemos realizar varios escenarios.

Suposiciones por Escenario

Optimista:

Cuentas activas crecen un 8% anual debido a nuevas geografías e iniciativas como PayPal Everywhere - 676 M de cuentas.

Transacciones por cuenta (TPA) crecen hasta 93 para 2029.

Importe medio por transacción sube a $80 (crecimiento en pagos de mayor valor, actualmente es del 54$).

Ingresos= (676×93×80) ×0.0195 ≈ 98.22mil millones USD

Conservador:

Cuentas activas crecen un 5% anual, alineado con el crecimiento histórico. - 571 M de cuentas.

TPA se estabiliza en 78 transacciones/año para 2029.

Importe medio por transacción se mantiene en $54.37.

Ingresos=(571×78×54.37) × 0.0195 ≈ 47.19mil millones USD

Pesimista:

Cuentas activas crecen solo un 0% anual, reflejando saturación en mercados clave. - 426 M de cuentas.

TPA baja a 40 transacciones/año.

Importe medio por transacción disminuye a $50 debido a mayor competencia y pagos más pequeños.

Ingresos = (426×40×50) × 0.0195 ≈16.61mil millones USD

Para estos escenarios y considerando el nivel actual de ingresos de $31.000 millones, supondría un crecumiento anual de:

Optimista: 25.43% anual.

Conservador: 8.44% anual.

Pesimista: -10.45% anual (disminución).

Si que es cierto que hay una variable importante (la que más) que hemos mantenido igual, el take rate al 1.95%, esta variable es probable que vaya en descenso a futuro, entorno al 1.5% a medida que la competencia crece.

Con todo esto, no considero un escenario optimisa y veo díficil que suceda el pesimista (no imposible), pero si ligeramente veo que del mismo modo que ha tenido tanto éxito en Estados Unidos podría tenerlo en otros países dada su escala y efecto red.

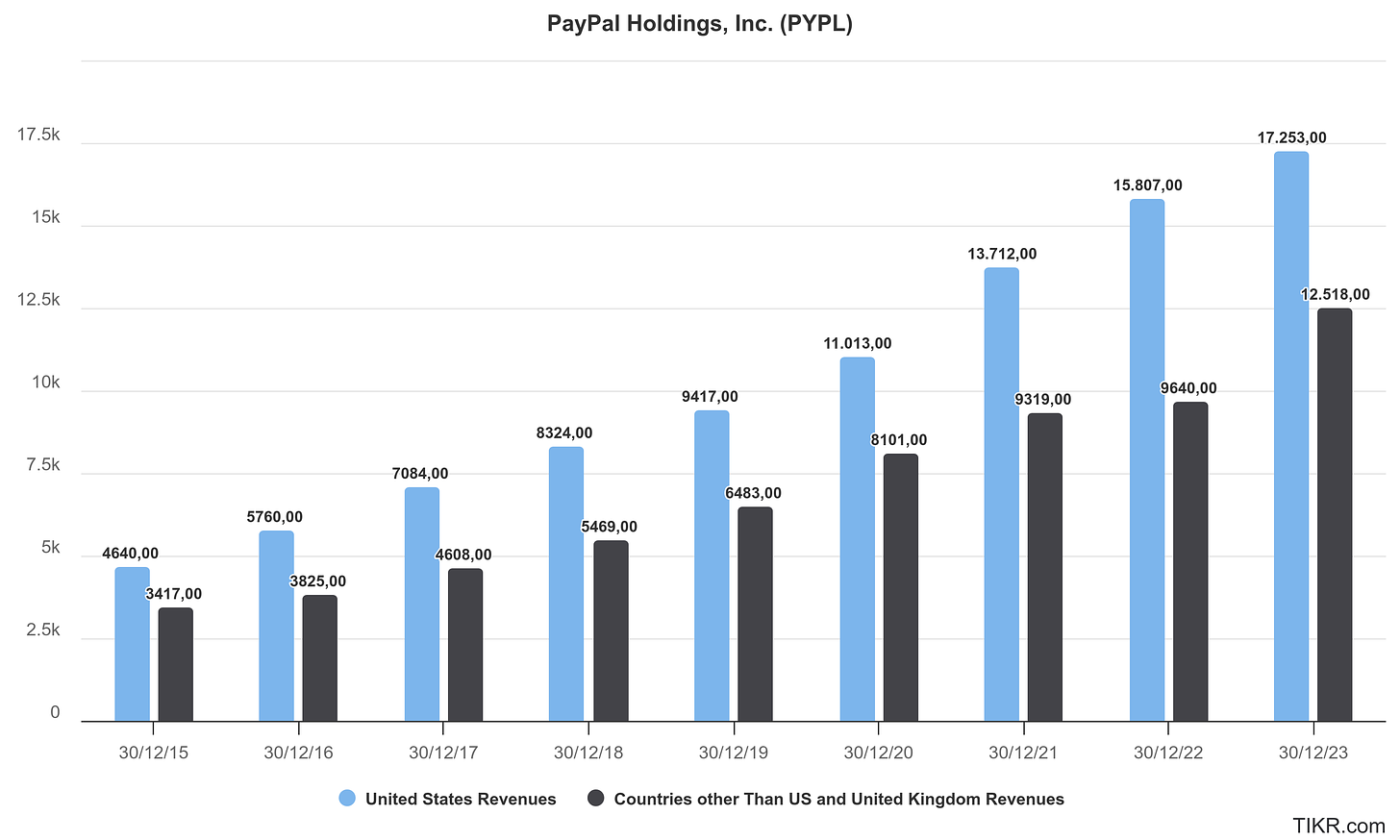

Ingresos de Paypal por países.

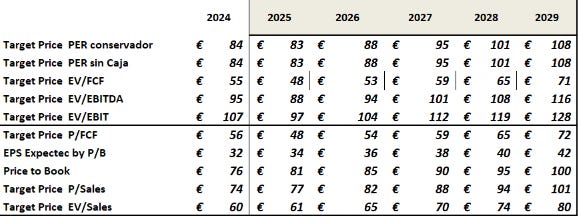

Si nos basamos en una simple valoración por múltiplos, vemos como PayPal podría alcanzar los 110$ por acción, unos $120.000 millones de capitalización bursátil.

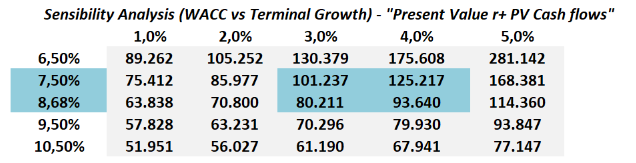

No he considerado ningún otro ingreso extra, pero creo que PayPal podría llegar a generar 5.500 millones de dólares de FCF para 2029 (ya hizo $5.300 millones durante 2020) y sin valorarla a múltiplos de euforia, haciendo un descuento de flujo de caja con los siguientes datos, el valor de PayPal lo situo entre $100 y $130 billones de valoración ($125-140 por acción aproximadamente).

Actualmente cotiza a 89$ por acción.

Compré acciones de PayPal en verano de 2024, a precios de 59$ por acción, lo que me otorgaba una TIR del 13% a 5 años y un margen de seguridad suficientemente amplio como para no invertir en ella.

Captura de compras de diferentes compañías en Interactive Brokers.

El margen de seguridad se ha estrechado este diciembre de 2024 mientras hago esta tesis, pero nunca se sabe que puede pasar durante los próximos 5 años.

14. Riesgos

Uno de los riesgos más relevantes es la creciente sofisticación de los ciberataques y las brechas de seguridad. PayPal maneja datos sensibles de clientes, incluyendo información financiera, lo que lo convierte en un objetivo atractivo para actores malintencionados.

Aunque la compañía ha implementado medidas avanzadas de seguridad, ninguna tecnología es completamente invulnerable. Un incidente de seguridad podría no solo causar pérdidas financieras, sino también dañar la reputación de la marca, lo que afectaría la confianza de los usuarios.

Además, el entorno regulatorio es un desafío constante. PayPal opera en múltiples jurisdicciones, cada una con sus propias leyes sobre privacidad, protección de datos, prevención de lavado de dinero y transacciones transfronterizas. La falta de cumplimiento con estas normativas, o incluso su interpretación cambiante, podría derivar en sanciones significativas, restricciones operativas o daño reputacional.

Otro riesgo importante es la dependencia de terceros para servicios críticos, como redes de pago, bancos y proveedores de infraestructura. Si alguno de estos socios experimentara interrupciones, problemas financieros o disputas contractuales, las operaciones de PayPal podrían verse gravemente afectadas.

Por otro lado, la competencia en el sector de pagos digitales es feroz. Empresas bien establecidas y nuevos actores tecnológicos continúan desarrollando soluciones innovadoras que podrían erosionar la cuota de mercado de PayPal.

Aunque PayPal ha demostrado resiliencia y capacidad de adaptación, enfrenta un panorama de riesgos diversos que requieren una gestión estratégica proactiva.

15. Consideraciones

En resumen, PayPal se encuentra en un punto de inflexión estratégico que combina un rendimiento operativo sólido con una visión clara para el futuro.

La empresa está transformándose en una plataforma integral de comercio, con un enfoque en la innovación y el crecimiento rentable, mientras establece alianzas clave que solidifican su posición en el mercado global.

Este caso representa un ejemplo destacado de cómo una empresa puede adaptarse y prosperar en un entorno competitivo en constante evolución.

ATENCIÓN: consulta siempre con un profesional cuando vayas a invertir dinero. Estos documentos son para un fin educativo. No se brinda asesoramiento financiero oficial. Cualquier tipo de información u opinión emitida en este documento no se constituye recomendación alguna de inversión. Cualquier inversión realizada será bajo su responsabilidad. Esta newsletter es un portal de información y formación.