Uno de los pilares fundamentales en la evaluación del rendimiento financiero de una empresa es la interconexión entre crecimiento, retorno sobre el capital invertido (ROIC) y flujo de caja. Comprender cómo estos elementos se combinan permite evaluar con mayor precisión el verdadero desempeño económico de una compañía y su capacidad para generar valor.

Desglosando el Crecimiento y el ROIC en el Flujo de Caja

Analizar el flujo de caja por sí solo puede llevar a interpretaciones erróneas si no se considera su origen. Un incremento en el flujo de caja puede derivar de diversas fuentes: crecimiento en los ingresos, reducción del gasto en capital o disminución en los costes operativos. Sin embargo, la verdadera clave es entender cómo el crecimiento y la eficiencia en la inversión impactan en la rentabilidad.

Por ejemplo, si una empresa tiene una tasa de crecimiento en ingresos del 7 % anual y un ROIC del 15 %, es posible evaluar su desempeño en comparación con la industria, su coste de capital y su historial financiero.

Para ilustrar esta relación, se comparan dos empresas ficticias: Empresa Buena SA. y Empresa Mala SA. Ambas tienen el mismo beneficio operativo después de impuestos (NOPAT) de $100 millones y un crecimiento del 5 % anual. Sin embargo, sus flujos de caja son drásticamente diferentes porque tienen tasas de inversión distintas:

Para ilustrar esta relación, se comparan dos empresas ficticias: Empresa Buena SA. y Empresa Mala SA. Ambas tienen el mismo beneficio operativo después de impuestos (NOPAT) de $100 millones y un crecimiento del 5 % anual. Sin embargo, sus flujos de caja son drásticamente diferentes porque tienen tasas de inversión distintas:

- Empresa Buena SA invierte solo el 25 % de sus ganancias, lo que le permite generar flujos de caja significativamente más altos.

- Empresa Mala SA., en cambio, invierte el 50 % de sus ganancias para sostener el mismo crecimiento, lo que resulta en un flujo de caja menor.

Esta diferencia en la inversión impacta directamente en la valoración de ambas empresas. Empresa Buena SA, al generar más flujo de caja disponible, tiene una mayor valoración en comparación con Empresa Mala SA, a pesar de tener el mismo crecimiento en ingresos y NOPAT.

Te dejo por aquí las redes sociales por si te interesa este contenido:

- Canal de Telegram✅: https://t.me/tusfinanzaspersonalesybolsa

- Canal de YouTube🎞️: https://www.youtube.com/@tusfinanzas_personales

- X (Twitter)🧵: https://x.com/Finanzasybolsa

- Instagram👉: tusfinanzaspersonales

Relación Fundamental: Crecimiento = ROIC × Tasa de Inversión

El crecimiento de una empresa es el resultado de la rentabilidad de sus inversiones y la proporción de sus beneficios reinvertidos. Matemáticamente:

Si una empresa tiene un ROIC del 20 % y reinvierte el 25 % de sus ganancias, su crecimiento será del 5 %. En contraste, una empresa con un ROIC del 10 % necesitará reinvertir el 50 % de sus ganancias para alcanzar el mismo crecimiento.

Otra forma de analizarlo es a través del flujo de caja:

Lo que también se expresa como:

Este modelo explica por qué empresas con alto ROIC generan más flujo de caja disponible, incluso cuando crecen a tasas moderadas. Empresas con bajo ROIC, en cambio, deben reinvertir una mayor proporción de sus beneficios, reduciendo el flujo de caja disponible para los inversores.

Si eres nuevo para este post, dejo el vídeo del ROIC de hace 4 años (si te gusta, un like se agradece en el vídeo y en el post 😉): https://youtu.be/mc9DHMeUgv4

Crecimiento y ROIC en la Creación de Valor

Las empresas pueden aumentar su valor de dos formas principales:

- Aumentando su ROIC: Un ROIC más alto reduce la necesidad de inversión para sostener el crecimiento, liberando más flujo de caja disponible para los inversores (son capaces de GENERAR MÁS CON MENOS).

- Optimizando su tasa de crecimiento: El crecimiento incrementa el valor solo cuando el ROIC supera el coste de capital. Si una empresa crece con un ROIC inferior al coste de capital, está destruyendo valor.

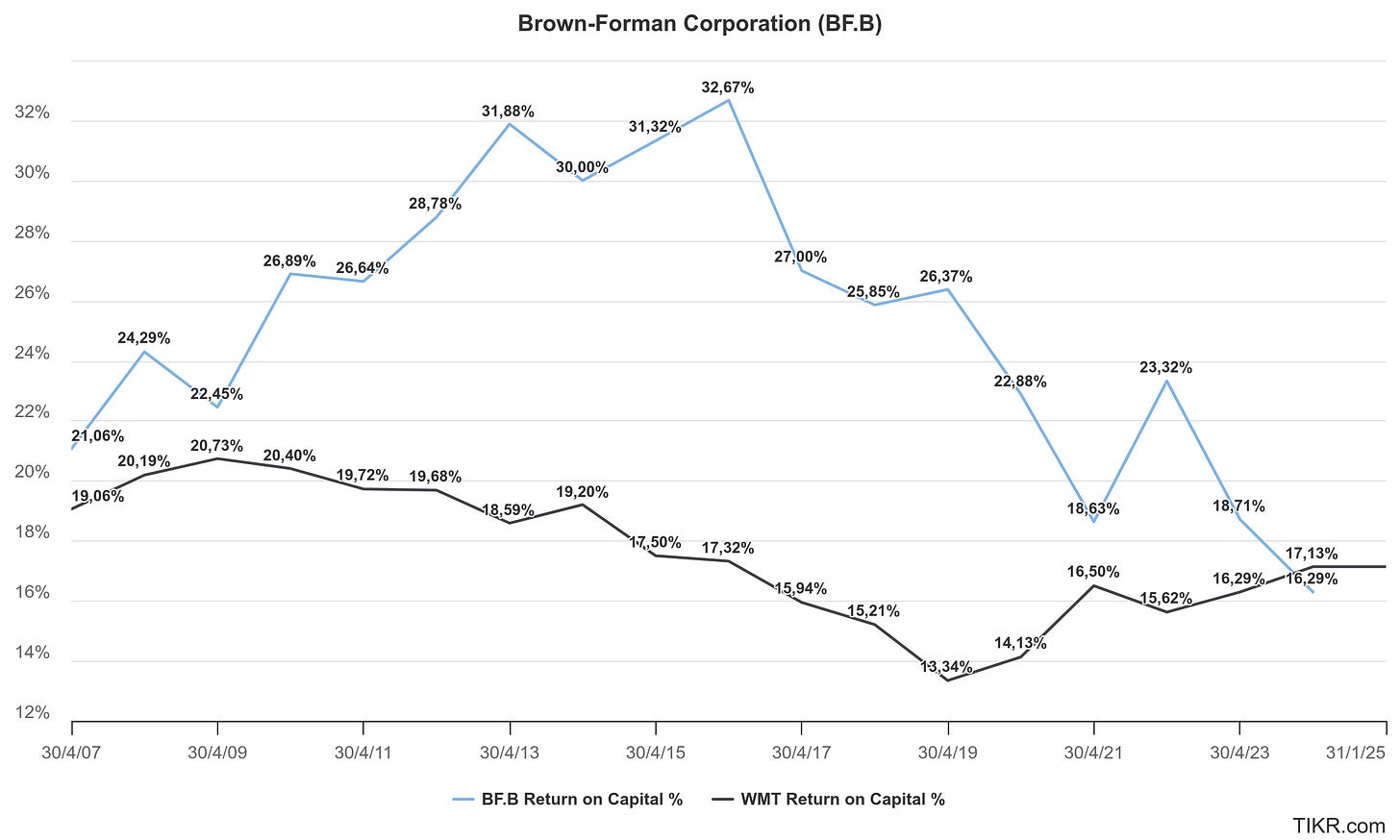

Un caso interesante es el de Costco y Brown-Forman. A finales de 2017, ambas empresas tenían múltiplos de valoración similares, aunque Costco crecía al 7 % anual y Brown-Forman al 2 %.

La razón detrás de esta paridad es que Brown-Forman tenía un ROIC del 30 %, mientras que Costco tenía un ROIC del 15 %. Un alto ROIC compensó el menor crecimiento de Brown-Forman, demostrando que la rentabilidad sobre el capital es un factor clave en la valoración de una empresa.

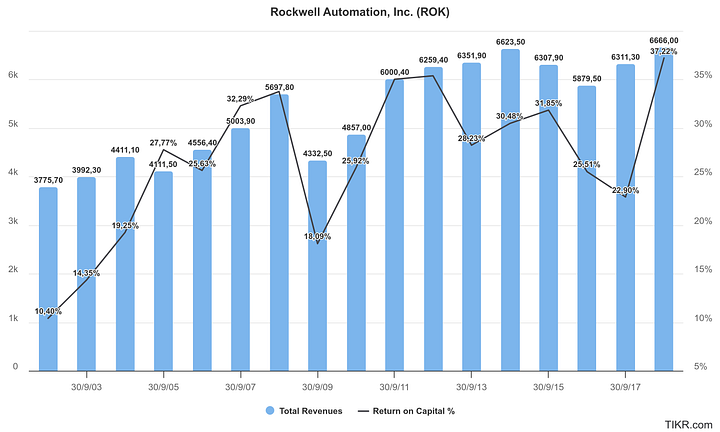

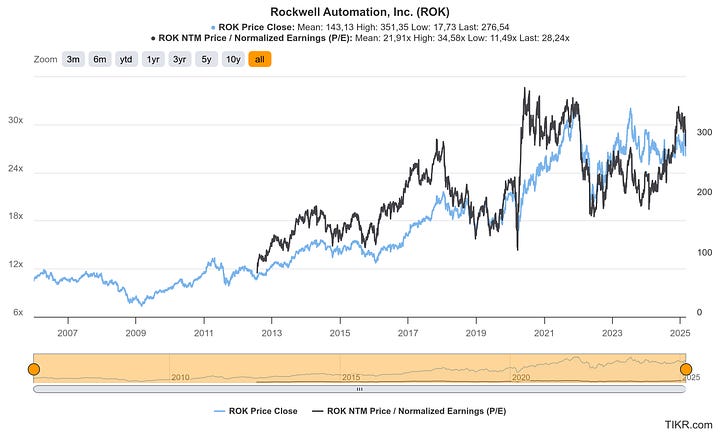

Un caso real que demuestra la importancia del ROIC sobre el crecimiento es Rockwell Automation. Entre 1995 y 2018, la compañía redujo sus ingresos de $13,000 millones a $7,000 millones, pero su rentabilidad sobre el capital pasó del 12 % al 35 %. Esto llevó a que sus retornos totales para los accionistas (TSR) fueran del 19 % anual, colocándola en el primer cuartil de las empresas industriales.

El factor clave de su éxito fue su enfoque en la mejora de la rentabilidad sobre el capital invertido en lugar de la expansión de ingresos. Rockwell desinvirtió en negocios de menor rentabilidad y se concentró en la automatización industrial, mejorando drásticamente su ROIC.

Conclusión

Las empresas deben enfocarse en el crecimiento solo si pueden mantener un ROIC superior al coste de capital. Un crecimiento agresivo con una baja rentabilidad sobre el capital puede destruir valor, mientras que un crecimiento moderado con un alto ROIC genera más flujo de caja y, por lo tanto, una mayor valoración.

Si te ha gustado este post, agradezco tu me gusta.

Hasta la próxima,

David.

Te dejo por aquí las redes sociales por si te interesa este contenido:

- Canal de Telegram✅: https://t.me/tusfinanzaspersonalesybolsa

- Canal de YouTube🎞️: https://www.youtube.com/@tusfinanzas_personales

- X (Twitter)🧵: https://x.com/Finanzasybolsa

- Instagram👉: tusfinanzaspersonales