La valoración de febrero se basaba en unas expectativas de ventas netas para 2013 de 11.042 millones de euros, un ebitda de 756,97 millones, un ebit de 442,79 millones, un beneficio antes de impuestos de 395,76 millones y unos flujos de caja libre de 313,72 millones. Todo esto después de encajar el nuevo negocio de Schlecker (podéis leerlo en el artículo anterior o ver estas dos imágenes aquí y aquí).

Después de la publicación de los Resultados del 3T’ 2013 y viendo que no alcanzará las expectativas propuestas, pese a la influencia positiva de la venta del negocio de Turquía, vuelvo a realizar una nueva valoración por DFC. Para realizar una valoración de este tipo, como ya sabéis, hay que tener una perspectiva bastante clara a largo plazo de su generación de flujos de caja y de los consumos de inversión necesarios para mantener el negocio en crecimiento. Tenéis claro que no trabajo en DIA, ni tengo acceso a datos que no sean los que ésta hace públicos para todos los inversores, así que sólo me puedo guiar por mi intuición y experiencia en el sector.

Respecto de las ventas, ya las comenté en este artículo de octubre “El motor de DIA parece gripado” (aquí), donde expresaba mi temor a que DIA pudiese alcanzar sus objetivos si Iberia se estancaba y Francia seguía decreciendo a tasas cercanas al 9%.

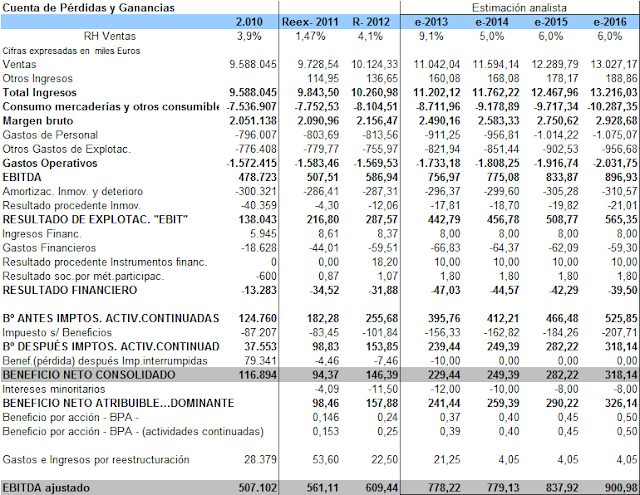

La nueva Cuenta de Pérdidas y Ganancias que estimo más plausible para los próximos años es la imagen adjunta, donde ya se incorpora el negocio de Schlecker desde febrero del 2013:

![]()

Los datos expresados históricos tienen descontados el “efecto chino”, pero no el turco. Las estimaciones de 2013 en adelante tienen ya descontado también la salida del mercado turco y expresa mis mejores expectativas con el negocio tal y como se encuentra actualmente (Shangai no se incluye, es un negocio con el cartel de “se vende” y su resultado se expresa en “interrumpidas”).

Los datos expresados históricos tienen descontados el “efecto chino”, pero no el turco. Las estimaciones de 2013 en adelante tienen ya descontado también la salida del mercado turco y expresa mis mejores expectativas con el negocio tal y como se encuentra actualmente (Shangai no se incluye, es un negocio con el cartel de “se vende” y su resultado se expresa en “interrumpidas”).

El Beneficio Neto Consolidado para 2013 se estima en 206,16 millones de euros, con un BPA de 0,34 euros/acción una vez realizada la cancelación de 28.265.442 de acciones que se amortizaron en agosto (aquí). Las previsiones iniciales de Grupo DIA depositadas en CNMV para su Salida a Bolsa estimaban un Beneficio de 204,82 millones y BPA 0,30 euros/acc. (aquí) y todo sin tener en cuenta - al menos no lo expresaron - la desinversión de Turquía, la de parte de China y la discontinuidad del resto y la adquisición de Schlecker.

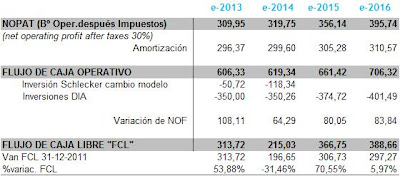

En base a esta Cuenta de P y G consolidada, a los flujos de caja que genera, al plan de inversión estimado a desarrollar, a la tasa de crecimiento a perpetuidad de los flujos de caja necesarios para calcular el valor terminal y a la tasa de descuento calculada (wacc después de impuestos) obtendría la valoración.

El proceso de la valoración es similar al que se expuso anteriormente en "Dia, ¿una inversión de valor?" con lo que nos ahorraremos los detalles.

La tasa wacc que utilizaremos es del 9,47%, adecuada como media para los riesgos implícitos de su negocio y países donde opera.

![]() El Capex estimado para el desarrollo de negocio se encuentra para 2013 y 2014 en un rango superior a lo que estimó DIA para su plan de negocio en la Salida, pues hay que poner en marcha un remodeling adicional de 169,06 millones de euros para Schlecker (mi estimación). En 2013 ya expresó DIA que invertiría unos 350 millones de euros, concentrando su inversión en España, Portugal, Brasil y Argentina, y todo esto sin incluir la línea de negocio de Schlecker. El Capex acumulado consumido hasta el 3T.’2013 asciende a 233,9 millones de euros (RH -1,8%).

El Capex estimado para el desarrollo de negocio se encuentra para 2013 y 2014 en un rango superior a lo que estimó DIA para su plan de negocio en la Salida, pues hay que poner en marcha un remodeling adicional de 169,06 millones de euros para Schlecker (mi estimación). En 2013 ya expresó DIA que invertiría unos 350 millones de euros, concentrando su inversión en España, Portugal, Brasil y Argentina, y todo esto sin incluir la línea de negocio de Schlecker. El Capex acumulado consumido hasta el 3T.’2013 asciende a 233,9 millones de euros (RH -1,8%).

![]()

En esta valoración de aproximación se estima una tasa "g" de crecimiento a perpetuidad de los FCL del 0,75% posteriores al 2017 y en base a ella obtenemos un valor terminal de 3.605,91 millones de euros.

![]()

El valor de empresa obtenido es de 3.441,39 millones de euros (en VAN VT representa el 79,87%), siendo el valor de los fondos propios de 2.697,81 millones. Bajo estas hipótesis el valor de la acción de Grupo DIA sería de 4,18 euros, muy inferior a su cotización actual por encima de los 6,6 euros.

En esta valoración de aproximación se estima una tasa "g" de crecimiento a perpetuidad de los FCL del 0,75% posteriores al 2017 y en base a ella obtenemos un valor terminal de 3.605,91 millones de euros.

El valor de empresa obtenido es de 3.441,39 millones de euros (en VAN VT representa el 79,87%), siendo el valor de los fondos propios de 2.697,81 millones. Bajo estas hipótesis el valor de la acción de Grupo DIA sería de 4,18 euros, muy inferior a su cotización actual por encima de los 6,6 euros.

Si observamos el resultado de la valoración por DFC respecto a la situación en el mercado de operadores de referencia (grandes operadores internacionales), apreciaremos que el valor estimado de 4,18 euros alcanza multiplicadores ligeramente superiores para Ebit e inferiores cuando interviene en el denominador el Ebitda o las Ventas. En realidad, DIA debería cotizar con descuento respecto de estos grandes operadores (Ahold, Dollar General, Walmart, Carrefour, Jeronimo Martins, Casino, Morrison y Delhaize Group), al menos por el diferencial de volumen de negocio que tiene con la mayor parte de éstos (aquí).

Si nuestras estimaciones son distintas a las tasas "wacc" y "g" expresadas, obtendremos otros valores y que se expresan en la tabla de sensibilidad adjunta:

![]()

El valor promedio de la acción de DIA en esta matriz de sensibilidad es de 4,34 euros/acción.

Con esta valoración yo no entraría en estos momentos, sino que esperaría a que la dirección de la compañía exprese nuevas estimaciones de resultados para los próximos años, ya que las desinversiones realizadas, la compra de Schlecker, la puesta en marcha de DIA Fresh (parece atascado aún), la paralización de ventas en Iberia y una posible salida del mercado francés podrían cambiar totalmente las expectativas sobre la compañía.

Y ahora me pregunto ¿por qué hay analistas que tienen precios objetivos muy superiores? ¿disponen de mejor información? Estas son las valoraciones que encontré en Invertia: Citi 7,2 euros ; Bankinter 6,9 euros y Société Génerale 7,4 euros (aquí)

PD.- Este análisis no puede considerarse una recomendación de compra o venta de títulos de DIA, es simplemente una opinión. ¡Cada cual que cuide sus inversiones!

Francisco Fernández Reguero.

{kind=link}

{kind=link}