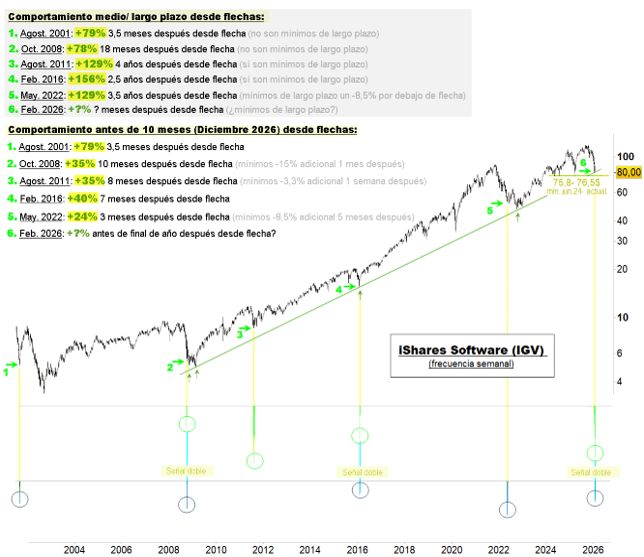

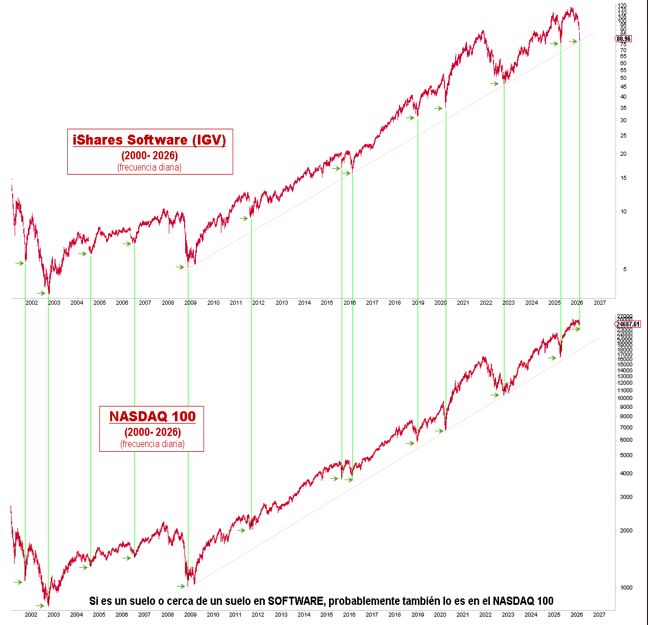

#1681

Bitcoin se quita la máscara: ni refugio ni oro digital, solo riesgo

La última oleada de ventas en bitcoin está obligando al mercado a revisar algunas de las ideas más arraigadas sobre la criptomoneda. El activo, que durante años fue presentado como una cobertura frente a la devaluación de las divisas y al exceso de endeudamiento público, ha perdido más del 50% de su valor desde los máximos registrados a comienzos de octubre, y lo ha hecho en un momento en el que el dólar estadounidense se ha debilitado y el oro ha subido con fuerza.

Este comportamiento ha resultado desconcertante incluso para inversores veteranos del ecosistema cripto. Lejos de actuar como “oro digital”, bitcoin ha reaccionado como un activo claramente risk-on, amplificando los movimientos del mercado en lugar de amortiguarlos. En las sesiones más recientes, el precio llegó a caer más de un 15% en un solo día, marcando su peor jornada desde 2022 y situándose en niveles no vistos desde finales de 2024.

Bitcoin, cada vez más cerca de la tecnología especulativa

Uno de los datos que más daño hace a la narrativa clásica de bitcoin es su comportamiento estadístico frente a otros activos. En las últimas semanas, la correlación del precio de bitcoin con productos apalancados ligados al Nasdaq ha sido claramente superior a la que mantiene con el oro. En la práctica, esto implica que bitcoin se mueve más como una acción tecnológica altamente apalancada que como un activo refugio.

Este patrón cuestiona seriamente su utilidad como elemento diversificador dentro de una cartera. En episodios de tensión, bitcoin no solo no protege, sino que suele caer con mayor violencia que otros activos de riesgo.

A medida que esta realidad se impone, muchos inversores empiezan a asumir que bitcoin no es una apuesta defensiva frente a la inflación o al deterioro fiscal, sino un activo extremadamente sensible a la liquidez, al apetito por el riesgo y al comportamiento del sector tecnológico.

De alternativa al sistema a activo integrado en Wall Street

Otro de los grandes mitos que se está erosionando es el de bitcoin como alternativa descentralizada al sistema financiero tradicional. Con el paso del tiempo, el ecosistema cripto se ha ido integrando progresivamente en las estructuras de Wall Street: ETFs, arbitraje institucional, grandes gestoras y bancos de inversión forman hoy parte central del mercado.

Lo que comenzó como un movimiento “anti-sistema” ha acabado siendo un activo más dentro del engranaje financiero global, sujeto a las mismas dinámicas de flujos, expectativas y decepciones que cualquier otro instrumento especulativo.

Este cambio también ha pasado factura a las compañías que construyeron su modelo sobre la acumulación masiva de bitcoin. Empresas que antes cotizaban con una fuerte prima sobre el valor de sus tenencias ahora lo hacen con descuento, reflejando el desgaste de la confianza y el fin de la idea de una subida permanente e inevitable.

Más dudas: utilidad real y riesgos tecnológicos

Aunque la tecnología blockchain ha encontrado aplicaciones reales —como las stablecoins o la tokenización de activos—, su adopción no se ha traducido necesariamente en un mayor valor intrínseco para bitcoin. La expansión de estas soluciones no garantiza que la criptomoneda líder se beneficie directamente de ellas.

A todo ello se suma una nueva fuente de inquietud: el avance de la computación cuántica.

Algunos analistas advierten de que, a largo plazo, esta tecnología podría poner en riesgo la seguridad criptográfica de parte de la red, especialmente de los bitcoins almacenados en carteras antiguas que no podrían adaptarse a nuevos protocolos más resistentes.

Algunos analistas advierten de que, a largo plazo, esta tecnología podría poner en riesgo la seguridad criptográfica de parte de la red, especialmente de los bitcoins almacenados en carteras antiguas que no podrían adaptarse a nuevos protocolos más resistentes.

Las estimaciones más conservadoras apuntan a que hasta un 25% del suministro actual podría verse potencialmente expuesto si la computación cuántica alcanza un nivel suficiente, un riesgo que hasta hace poco apenas se contemplaba en el precio.

En definitiva, la última corrección no solo ha sido un ajuste de precios, sino un ajuste de expectativas. Bitcoin sigue siendo un activo relevante y con un papel claro dentro del universo especulativo, pero cada vez cuesta más sostener los grandes mitos que impulsaron su popularidad. Para muchos inversores, el debate ya no es si volverá a máximos, sino qué es realmente bitcoin dentro de una cartera: refugio, tecnología o simple activo de riesgo.

No importa lo fuerte que pegues, lo importante es mantenerse en pie.