- 2025 se presenta incierto tras dos años de fuerte crecimiento.

- Los valores con dividendos podrían inyectar seguridad en las carteras.

- En este artículo, analizaremos 6 valores que ofrecen dividendos y potencial alcista.

Tras dos años consecutivos de fuertes ganancias superiores al 20% para el

S&P 500, los inversionistas miran ahora el año que viene con cautela. Muchos se preparan para un cambio de tendencia, temiendo que las acciones se enfrenten a una mayor volatilidad en los próximos meses.

Con esta incertidumbre, podría ser el momento de reconsiderar el cambio hacia apuestas más seguras. ¿Una estrategia eficaz? Centrarse en valores que pagan dividendos. Estas inversiones no sólo ofrecen estabilidad, sino también ventajas adicionales que podrían ayudar a capear un mercado más volátil.

En primer lugar, los valores que reparten dividendos proporcionan ingresos regulares independientes de la evolución de las cotizaciones y permiten que la magia del interés compuesto actúe a medida que se reinvierten los dividendos.

Además, los valores que pagan dividendos se benefician de una base de accionistas fieles que están más interesados en los pagos regulares que en las tendencias de los precios de las acciones, lo que los hace menos susceptibles a los movimientos de pánico y a las correcciones temporales.

Una empresa que paga dividendos es rentable por definición, ya que los dividendos representan la parte de los beneficios que vuelve a los accionistas. Aunque esto por sí solo no garantiza la solidez financiera de una empresa, es un buen punto de partida.

Los mejores valores de dividendos del S&P 500 para comprar y mantener

En el resto de este artículo, nos centraremos en identificar los «mejores» valores de dividendos entre las empresas del S&P 500. En concreto, hemos filtrado los mejores valores de dividendos para comprar y mantener. En concreto, hemos filtrado aquellos valores del índice que reúnen las siguientes cualidades:

- Rentabilidad por dividendo superior al 5%.

- Potencial alcista según Valor Razonable superior a +10%.

- Potencial alcista según analistas superior a +10%.

- Puntuación de salud financiera de InvestingPro superior a 2.5/5.

Recuerde que el Valor Razonable de InvestingPro utiliza modelos de valoración reconocidos para cada acción del mercado, lo que nos permite determinar si una acción está sobrevalorada o infravalorada.

La puntuación de salud, por su parte, evalúa la solidez financiera de las empresas en función de varias métricas clave y comparaciones entre pares.

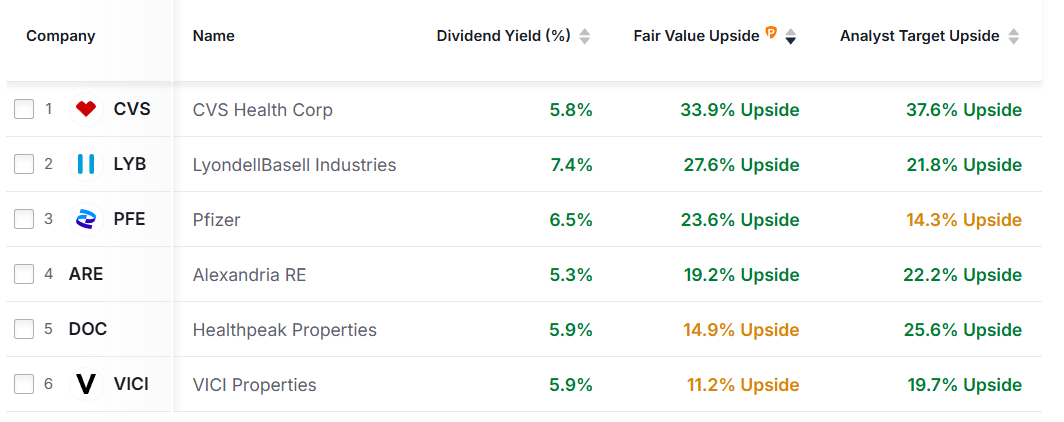

Esta investigación nos permitió identificar 6 valores:

Entre estos valores, el que presenta un mayor potencial alcista tanto según los analistas como según InvestingPro Valor Razonable es la cadena de farmacias CVS Health (NYSE:

CVS), que podría subir un 33.9% según Valor Razonable y un 37.6% según los analistas.

Sin embargo, la empresa de materiales básicos LyondellBasell Industries (NYSE:

LYB) tiene la mayor rentabilidad por dividendo, con un 7.4%.

Conclusión

A medida que avanza un incierto 2025, los valores con dividendos podrían ser una opción para inyectar seguridad en las carteras al tiempo que se generan ingresos pasivos, y no faltan oportunidades en este ámbito. Como hemos visto, también es posible identificar valores que combinen elevados dividendos con un fuerte potencial alcista, lo que los hace doblemente relevantes.

Descargo de responsabilidad: Este artículo se ha redactado únicamente con fines informativos. No pretende fomentar en modo alguno la compra de activos, ni constituye una solicitud, oferta, recomendación o sugerencia para invertir. Me gustaría recordarle que todos los activos se evalúan desde múltiples perspectivas y son altamente arriesgados, por lo que cualquier decisión de inversión y el riesgo asociado pertenecen al inversionista. Tampoco prestamos servicios de asesoramiento en materia de inversión.