El ROIC y Su Impacto en La Creación de Riqueza Empresarial

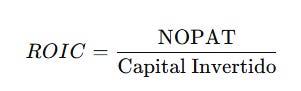

El ROIC (Return on Invested Capital o "Retorno sobre el Capital Invertido") es, sin duda, una de las métricas más poderosas y críticas en finanzas. Mide cuánto beneficio genera una empresa por cada euro invertido, lo que permite evaluar si una compañía realmente crea valor o destruye capital.

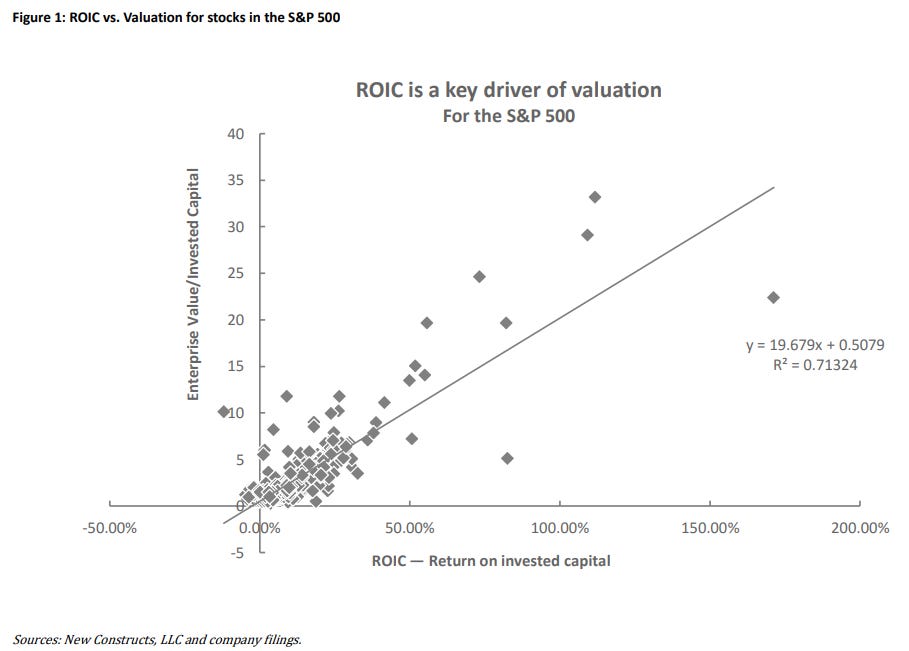

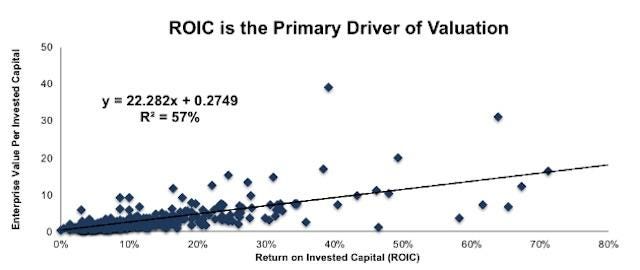

La imagen muestra una relación directa entre el ROIC (Return on Invested Capital o Retorno sobre el Capital Invertido) y la valoración de las empresas en el índice S&P 500.

- El eje horizontal (X) muestra el ROIC, es decir, qué tan eficiente es una empresa al generar beneficios con el capital invertido.

- El eje vertical (Y) muestra la valoración de la empresa medida como la relación Enterprise Value/Capital Invertido (EV/IC), que indica cuánto está dispuesto a pagar el mercado por cada dólar de capital invertido en el negocio (sería parecido a un precio-valor en libros.

- Cada punto representa una empresa del S&P 500.

- La línea recta indica la tendencia general:

- A medida que el ROIC aumenta (hacia la derecha), la valoración de la empresa también sube (hacia arriba).

Por lo tanto, podemos ver que el ROIC es un impulsor clave de la valoración.

Cuanto mayor sea el ROIC de una empresa, mayor será la valoración que le da el mercado.

En otras palabras, si una empresa puede generar altos retornos sobre su capital invertido, los inversores estarán dispuestos a pagar más por ella.

Esto explica por qué las empresas de alta calidad con ROIC elevados tienden a ser las más valiosas.

Esto explica por qué las empresas de alta calidad con ROIC elevados tienden a ser las más valiosas.

Al fínal de este post te dejo un vídeo donde explicaré otros aspectos del ROIC, te recomiendo que lo veas una vez hayas acabado de leer este post.

Te dejo por aquí las redes sociales por si te interesa este contenido:

Te dejo por aquí las redes sociales por si te interesa este contenido:

- Canal de Telegram✅: https://t.me/tusfinanzaspersonalesybolsa

- Canal de YouTube🎞️: https://www.youtube.com/@tusfinanzas_personales

- X (Twitter)🧵: https://x.com/Finanzasybolsa

- Substack: https://tusfinanzaspersonales.substack.com

La Relevancia del ROIC en la Creación de Valor

¿Por qué tantas empresas y analistas priorizan el ROIC? La respuesta es simple:

- Eficiencia en la creación de riqueza: Empresas con un ROIC superior al coste de capital generan valor real. Esto significa que cada unidad de capital invertido devuelve más de lo que cuesta financiarla.

- Indicador de calidad: Un ROIC elevado es signo de eficiencia operativa y ventaja competitiva. Muestra que la empresa utiliza sus recursos de manera óptima.

- Valoración de mercado: Hay una relación directa entre el ROIC y el valor de una empresa. Estudios demuestran que el 71% de la variación en la valoración de compañías del S&P 500 está explicada por el ROIC. Si una empresa mejora su ROIC del 7% al 8%, su valor de mercado puede aumentar significativamente.

Como se observa en la gráfica, las empresas con un ROIC por encima del promedio suelen ser recompensadas por el mercado con múltiplos más altos.

Vale, pero, ¿Cómo calculamos el ROIC?

Vamos a explicarlo muy simple incluyendo algunas partidas que quizás no sepas que son, pero te dejaré un vídeo al final de este post que estoy seguro que te aclararán todas tus dudas.

La fórmula más común es la siguiente:

También podemos encontrarla así:

El NOPAT es el beneficio operativo de la empresa después de pagar impuestos. Es una medida pura de las ganancias generadas por las operaciones del negocio, sin incluir ingresos o gastos financieros.

Para obtener el NOPAT:

- Tomamos los ingresos del negocio principal.

- Restamos los costes operativos, como la depreciación, la amortización y los impuestos pagados sobre esas operaciones.

- Excluimos elementos no operativos, como los ingresos por intereses o los beneficios fiscales derivados de deuda, ya que no están relacionados con la operación diaria de la empresa.

El Capital Invertido representa el dinero que la empresa usa para operar y generar beneficios. Se calcula tomando todos los activos operativos y restando los pasivos operativos.

-

Activos operativos incluidos:

- Caja necesaria para las operaciones.

- Inventarios y cuentas por cobrar.

- Propiedades, planta y equipo (PP&E).

- Activos intangibles, como marcas y licencias necesarias para operar.

-

Pasivos operativos restados:

- Cuentas por pagar.

- Salarios acumulados.

- Ingresos diferidos relacionados con las operaciones.

-

Excluimos elementos no operativos, como:

- Efectivo en exceso que no se utiliza en las operaciones.

- Activos fiscales diferidos.

- Pasivos no relacionados con las operaciones, como provisiones de pensiones o reestructuraciones.

Me gustaría señalar, que personalmente calculo el capital invertido de varias formas, así veo si una empresa difiere mucho su ROIC si incluyo la caja o el goodwill (en caso de que la empresa haga adquisiciones). Así que podemos concluir:

Capital Invertido = Patrimonio Neto + Deuda + Operation Leases (alquileres) - Caja y Equivalntes - Inversiones a Corto Plazo - Goodwill (si lo deseamos)

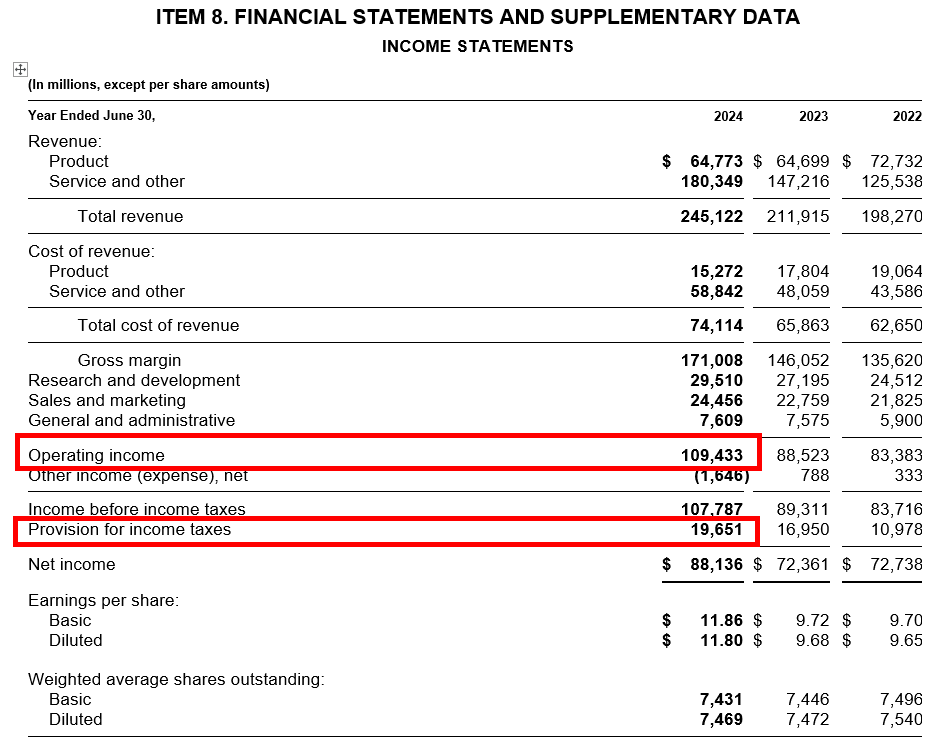

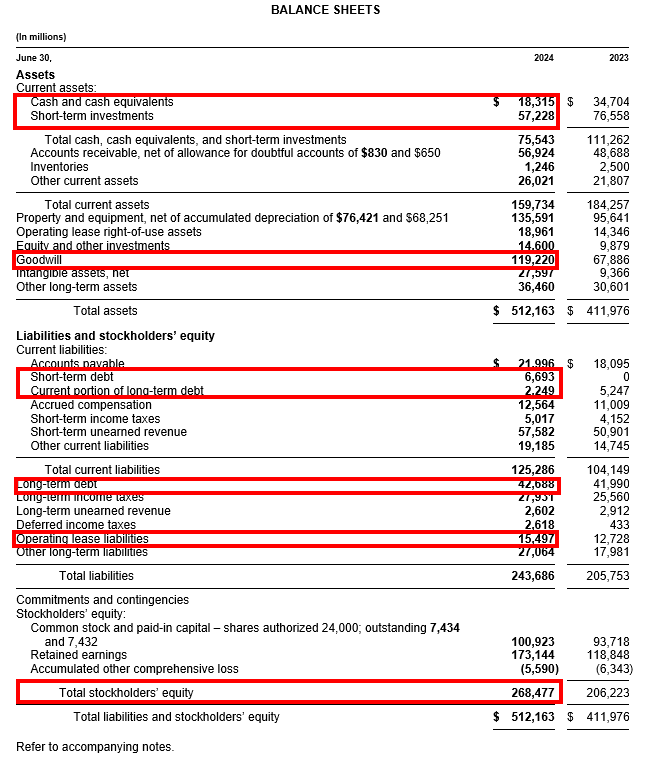

Vamos a verlo con un ejemplo con Microsoft;

Nos vamos a la P&L y vemos que el EBIT (Operating Income) es de 109.433M de USD.

Calculamos la tasa de impuestos efectiva (Effective Tax Rate):

Se calcula dividiendo los impuestos provisionados (Provision for income taxes) entre el ingreso antes de impuestos (Income before income taxes):

Calcular el NOPAT:

Vamos a calcular el Capital Invertido

Capital Invertido = 268.477 + 42.688 + 6,693 + 2.249 +15.497 - 18.315 - 57.226 - 119.220 = 140.843

Podríamos omitir el goodwill y la caja NO invertida para penalizar el ROIC, quedaría:

Capital Invertido = 268.477 + 42.688 + 6,693 + 2.249 +15.497 - 57.226 = 278.378

Si calculamos el ROIC;

- Incluyendo goodwill y caja no invertida: ROIC = 63.51%

- Excluyendo goodwill y caja no invertida: ROIC = 32.13%

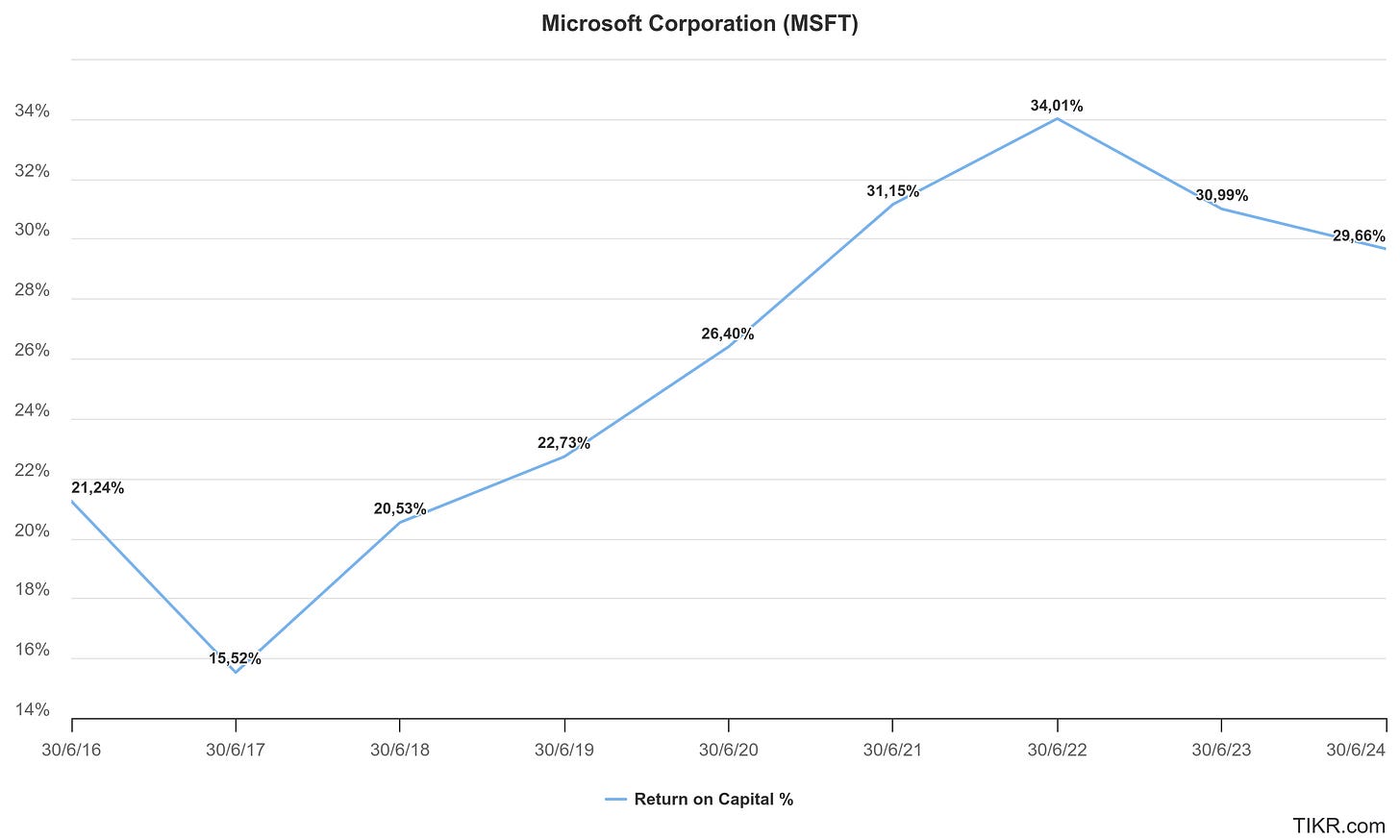

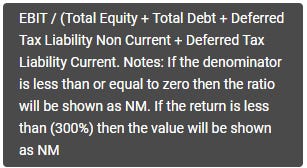

¿Qué dice TIKR al respecto? Vemos como Microsoft está en ese rango del 30% de ROIC.

Eso si, TIKR calcula el ROIC de la siguiente manera (aunque no es estrictamente el ROIC):

ROIC = EBIT ÷ (Total Equity+Total Debt+Deferred Tax Liability (Non Current)+Deferred Tax Liability (Current))

Como vemos utiliza directamente el EBIT (siendo este número mayor al NOPAT), por lo tanto otorgando un beneficio mayor (y un ROIC superior). No obstante en el capital invertido se asemeja a nuestro cálculo “Excluyendo goodwill y caja no invertida”, pero si incluye las Deferred Tax Liabilities.

La inclusión de las "Deferred Tax Liabilities (Non Current)" y "Deferred Tax Liabilities (Current)" en el cálculo del ROIC tiene sentido en ciertos contextos contables y financieros, ya que estas partidas representan obligaciones futuras que están directamente relacionadas con las operaciones del negocio. Vamos a explicarlo paso a paso:

Deferred Tax Liabilities (DTL) son impuestos que la empresa espera pagar en el futuro debido a diferencias temporales entre cómo se contabilizan los ingresos y gastos en los estados financieros versus cómo se reportan a efectos fiscales.

Ejemplo: Una empresa puede depreciar un activo más rápido en su declaración fiscal que en su contabilidad financiera, generando un impuesto diferido que se pagará en años futuros.

Como el ROIC mide la rentabilidad que una empresa genera sobre el capital que utiliza para operar. El capital invertido incluye:

- Fondos proporcionados por accionistas (equity).

- Deuda utilizada para financiar las operaciones.

- Cualquier otra obligación operativa a largo plazo que esté directamente ligada al negocio, como las DTL.

Entonces, las DTL representan impuestos diferidos que la empresa todavía no ha pagado, pero que ya ha utilizado como "financiamiento interno". Es decir, la empresa ha podido reinvertir este dinero en sus operaciones mientras pospone el pago al fisco.

-

Capital comprometido a largo plazo:

- Aunque las DTL no son una deuda formal, actúan como una especie de "obligación futura" que afecta la capacidad de la empresa para reinvertir o generar retornos adicionales. Por lo tanto, deben considerarse en el cálculo del capital invertido si somos puristas.

-

Consistencia contable:

- Incluir las DTL en el denominador asegura que todas las fuentes de capital utilizadas por la empresa para generar ingresos operativos (ya sea deuda, capital propio o impuestos diferidos) estén reflejadas.

Al incluir las DTL en el denominador del ROIC:

- El capital invertido es más preciso: Refleja todas las fuentes de financiación que la empresa ha utilizado.

- El ROIC puede ser más conservador: Si las DTL son significativas, el denominador aumenta y el ROIC resultante será más bajo, proporcionando una visión más realista de la eficiencia operativa.

Te dejo otro hilo por aquí con otro ejemplo:

2022: https://x.com/Finanzasybolsa/status/1513797486791569409

Al fin y al cabo queremos saber cuánto haganado la empresa teniendo en cuenta el capital utilizado (pero solo queremos saber lo que gana la empresa de manera operativa y la caja que destina a ello).

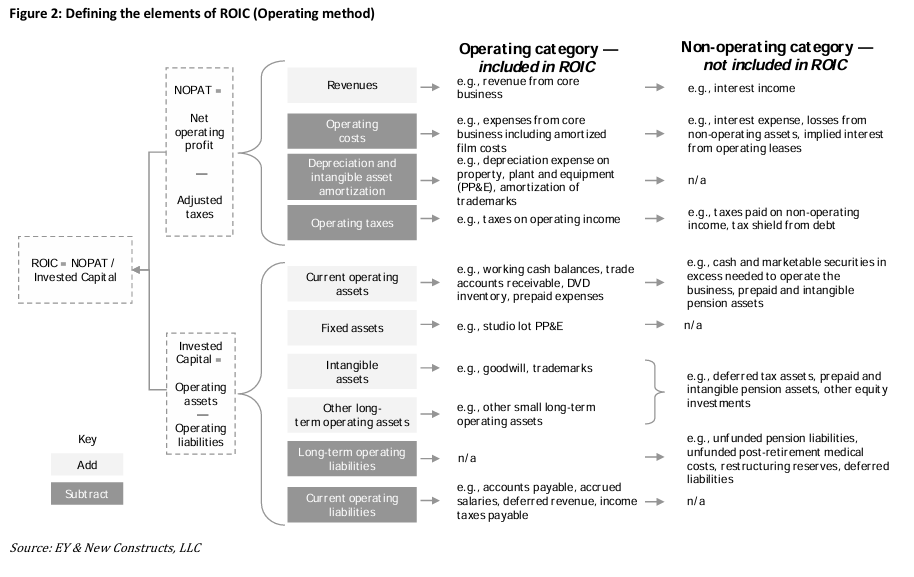

Componentes Incluidos en el ROIC

Pero, ¿Cómo sabemos lo qué es operativo y lo que no? Pues bien, veamos la siguiente imagen:

Categorías Operativas

Estas son las partidas que forman parte de las operaciones principales de la empresa:

-

Ingresos (Revenues):

Ingresos generados a partir del negocio principal de la empresa, como la venta de bienes o servicios. -

Costes operativos (Operating costs):

Gastos relacionados con las operaciones principales, como el costo de bienes vendidos, salarios y otros gastos generales. -

Depreciación y amortización de activos intangibles:

Incluye la depreciación de propiedades, planta y equipo (PP&E) y la amortización de marcas comerciales y otros intangibles. -

Impuestos operativos (Operating taxes):

Impuestos directamente asociados con las operaciones del negocio.

-

Activos operativos:

- Activos corrientes: Efectivo de trabajo, cuentas por cobrar, inventarios y gastos pagados por anticipado.

- Activos fijos: Propiedades y equipos necesarios para operar, como terrenos y edificios.

- Activos intangibles: Marcas comerciales, patentes y goodwill.

- Otros activos operativos: Cualquier otro activo de largo plazo necesario para las operaciones.

-

Pasivos operativos:

- Pasivos a largo plazo relacionados con operaciones, como cuentas por pagar, salarios acumulados, ingresos diferidos e impuestos operativos.

Componentes Excluidos del ROIC

Categorías No Operativas

Estas partidas no están directamente relacionadas con las operaciones del negocio y se excluyen del cálculo:

-

Ingresos por intereses:

Derivados de inversiones o activos financieros, no del negocio principal. -

Gastos financieros:

Incluye intereses pagados sobre deudas y pérdidas de activos no operativos. -

Exceso de efectivo y valores negociables:

Efectivo que no es necesario para operar el negocio y está reservado como inversión. -

Activos fiscales diferidos, pensiones y otros:

Activos no operativos como impuestos diferidos, activos de pensiones o inversiones en capital propio (como hemos visto, depende del negocio). -

Pasivos no operativos:

Obligaciones no relacionadas directamente con las operaciones principales, como pasivos por pensiones no financiadas, costos de reestructuración y reservas diferidas.

Separar las categorías operativas y no operativas garantiza que el cálculo del ROIC refleje únicamente el retorno sobre los recursos directamente involucrados en las operaciones del negocio.

Calcular correctamente el ROIC parece sencillo en teoría, pero en la práctica es complejo. Muchas empresas esconden ingresos o gastos no operativos en las notas a los estados financieros, y elementos como arrendamientos operativos también están ocultos, afectando tanto al NOPAT como al capital invertido.

Además, es fundamental para comparar empresas con competidores, lo que implica análisis rigurosos y consistentes. Sin embargo, la mayoría de los análisis de ROIC provienen de cálculos internos que no están diseñados para evaluaciones comparables detalladas, y los grandes proveedores de datos suelen carecer de los recursos para este nivel de profundidad.

ROE (Return On Equity) vs ROIC

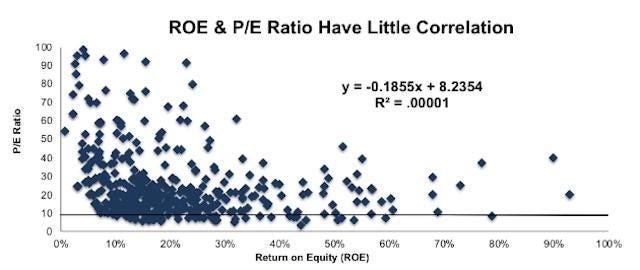

El ROE no tiene un impacto significativo en cómo el mercado valora una empresa, mientras que el ROIC es una métrica mucho más poderosa y relevante para entender y predecir la valoración empresarial.

- Esta gráfica muestra que el ROE tiene una correlación casi nula con el ratio P/E (PER).

- El coeficiente de determinación es prácticamente cero (R2=0.00001R^2 = 0.00001R2=0.00001), lo que significa que el ROE no explica las variaciones en la valoración de las empresas.

- En resumen, el ROE no es un indicador confiable para comprender cómo el mercado valora una empresa.

No obstante, si miramos la siguiente gráfica:

- En esta gráfica, el ROIC tiene una correlación significativa con el valor empresarial medido como Enterprise Value por Capital Invertido.

- El coeficiente de determinación indica que el 57% de la variación en la valoración de las empresas puede explicarse por el ROIC.

- Esto demuestra que el ROIC es un impulsor clave de la valoración, ya que refleja la capacidad de una empresa para generar retornos eficientes con su capital invertido.

Te dejo por aquí las redes sociales por si te interesa este contenido:

- Canal de Telegram✅: https://t.me/tusfinanzaspersonalesybolsa

- Canal de YouTube🎞️: https://www.youtube.com/@tusfinanzas_personales

- X (Twitter)🧵: https://x.com/Finanzasybolsa

- Substack: https://tusfinanzaspersonales.substack.com

Acabando de profundizar

El marco de valoración del ROIC nos muestra que el valor de una empresa se impulsa a través de cuatro palancas principales, que determinan su capacidad para crear y sostener ese valor a lo largo del tiempo. Estas palancas no solo ayudan a medir la eficiencia del uso del capital, sino también la calidad del modelo de negocio, las oportunidades de crecimiento y la fortaleza competitiva.

- La primera de estas palancas es el Retorno en Exceso (Excess Return). Este concepto se basa en la idea de que una empresa genera valor cuando los retornos que produce (ROIC) superan el coste de su capital (WACC). Es decir, el verdadero valor se encuentra en la capacidad de la empresa para generar ganancias que excedan los costes financieros asociados al uso de su capital. Sin retornos en exceso, una empresa simplemente cubriría sus costos, pero no estaría creando riqueza adicional.

- La segunda palanca, las Oportunidades de Reinversión (Reinvestment Opportunities), es igualmente crucial. La creación de valor no solo depende de generar retornos, sino también de cómo se reinvierten esos beneficios. Para que el crecimiento impulse el valor, las reinversiones deben destinarse a proyectos con un Valor Actual Neto (NPV) positivo. Sin embargo, esto solo es posible si la empresa opera en un período de ventaja competitiva sostenida, lo que asegura que las oportunidades de reinversión generen retornos superiores al promedio. Empresas con proyectos altamente rentables y con capacidad de reinversión pueden multiplicar su valor a lo largo del tiempo.

- La tercera palanca, la Duración de la Ventaja Competitiva (Duration of Competitive Advantage), se centra en cuánto tiempo puede una empresa mantener sus retornos en exceso. Sin una ventaja competitiva sostenible, como barreras de entrada altas, innovación continua o un posicionamiento estratégico sólido, los retornos en exceso eventualmente tienden a igualarse al WACC debido a la presión de la competencia. Por lo tanto, la capacidad de proteger y prolongar esa ventaja competitiva es fundamental para el éxito a largo plazo.

- Finalmente, el Riesgo (Risk) desempeña un papel clave en este marco. Cuando una empresa tiene un riesgo percibido bajo, el retorno requerido sobre el capital disminuye, lo que automáticamente incrementa los retornos en exceso si todo lo demás permanece constante. En este sentido, empresas con modelos de negocio predecibles y estables disfrutan de costes de capital más bajos, lo que mejora su valoración y les permite operar con una mayor eficiencia.

En conjunto, estas cuatro palancas—retornos en exceso, oportunidades de reinversión, duración de la ventaja competitiva y nivel de riesgo—definen la capacidad de una empresa para crear valor de manera sostenible.

Este marco también nos recuerda que los múltiplos de valoración utilizados en el mercado, como el P/E o el EV/EBITDA, son simplemente una abreviatura simplificada del análisis de Valor Presente Neto (DCF). Por lo tanto, comprender profundamente estas dinámicas es esencial para tomar decisiones informadas sobre inversión y gestión empresarial.

Explicando por qué el múltiplo no afecta si un negocio tiene un alto ROIC en el Largo Plazo

La frase de Charlie Munger, “Over the long term, it's hard for a stock to earn a much better return than the business which underlies it earns. If the business earns 6% on capital over 40 years and you hold it for that 40 years, you're not going to make much different than a 6% return—even if you originally buy it at a huge discount. Conversely, if a business earns 18% on capital over 20 or 30 years, even if you pay an expensive looking price, you'll end up with a fine result.” encapsula una verdad fundamental en la inversión: el retorno que genera una acción a largo plazo está directamente ligado al retorno que el negocio subyacente obtiene sobre su capital invertido (ROIC).

Un negocio que obtiene consistentemente un 6% de ROIC durante 40 años no generará retornos significativamente superiores para sus accionistas, incluso si se compra a un precio bajo. Veámoslo con un ejemplo que realicé en 2021 (os dejo el vídeo al final).

Supongamos:

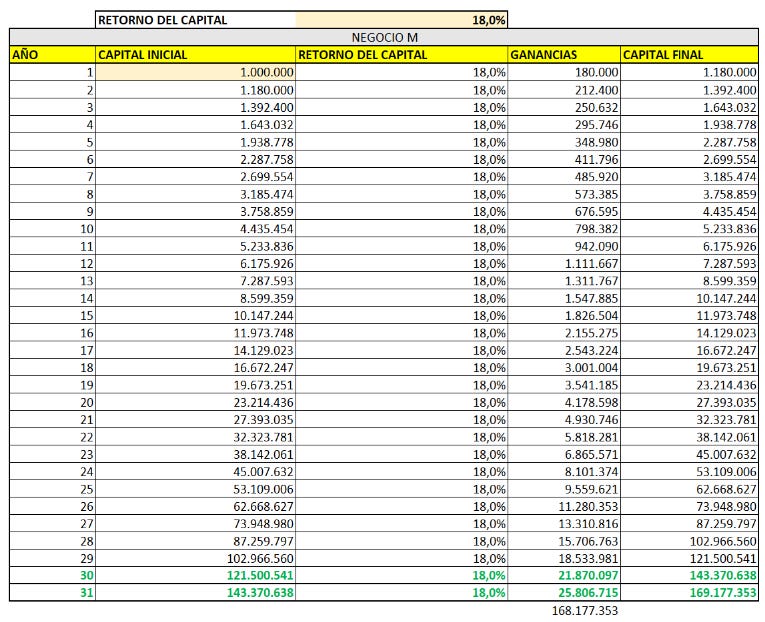

- Negocio M (de "Malo"): ROIC del 6%.

- Negocio B (de "Bueno"): ROIC del 18%.

Si ambos negocios invierten un total de 1 millón de euros:

- El Negocio M genera 60K (6%).

- El Negocio B genera 180K (18%).

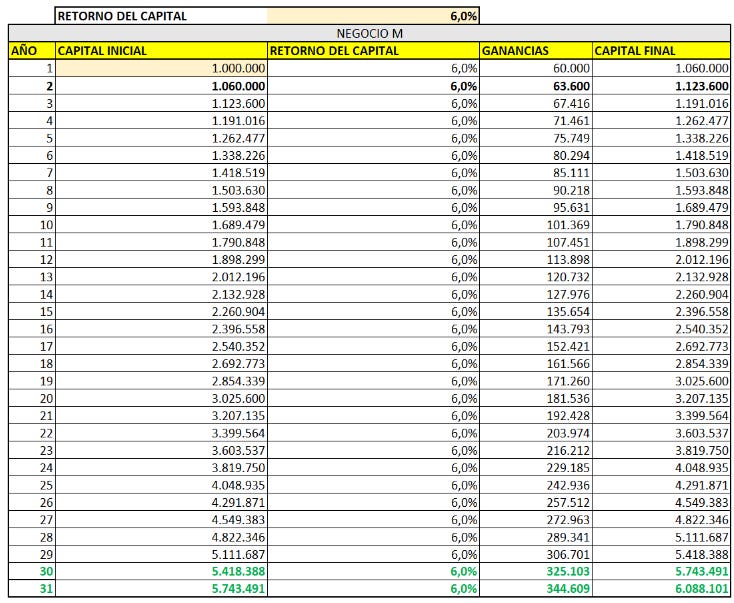

Entonces para los siguientes 30 años obtendremos:

Supongamos que compramos el negocio M a un PER de 8x y después se expande el múltiplo a 20x. A pesar de que el múltiplo se ha multiplicado 2,5 veces, la rentabilidad a 30 años será del 9,28%.

- Primer año de beneficios = 60K

- PER pagado = 8x

- Precio de compra = 8 x 60 = 480K

- Beneficios a 31 años = 1,06^30 * 60 = 344,61K

- A 20x beneficios = 344,61 x 20= 6,89 M

- Si lo anualizamos a 30Y = 9,28%

- 1€ serían 14€ a 30 años.

Por otro lado, vamos a asumir que compramos el negocio B a un per de 50x y vemos como el múltiplo se contrae a 20x después de 30 años. A pesar de ello, vamos a ver como nuestro retorno será del 14,45%.

- Beneficios año 1 = 180K

- PER = 50x

- Precio pagado = 9 M (180x50)

- Beneficios año 31 = 1,18^30*180K = 25,81 M

- PER al año 30 = 20x

- Precio de venta = 20 x 25,81 = 516,2 M

- % = (516,2 5M/9M)^(1/30)-1= 14,45%

- 1€ serían 57€ a 30 años.

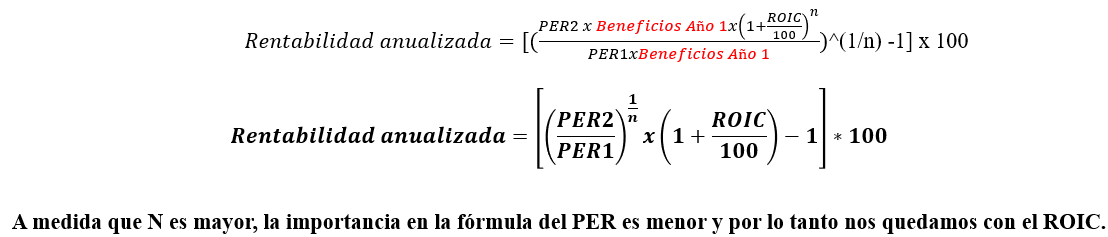

En la siguiente imagen podemos ver por que no influye el PER a medida que N aumenta.

En el siguiente vídeo explico todo esto de manera más fluida:

https://youtu.be/mc9DHMeUgv4?si=Akvio9rTCbmlINBF

Conclusión

El ROIC es el motor fundamental detrás de la creación de valor en el largo plazo. Como hemos visto, la rentabilidad de una inversión no depende únicamente del precio al que compramos (PER), sino de la capacidad del negocio para generar retornos consistentes y reinvertir eficientemente su capital. Incluso si pagamos precios elevados por empresas con un ROIC alto, su capacidad de generar valor a largo plazo compensa ampliamente la inversión inicial.

Por el contrario, negocios con un ROIC bajo, aunque comprados a precios baratos, difícilmente ofrecerán resultados sobresalientes a largo plazo. La frase de Charlie Munger resume perfectamente este principio: lo que importa no es cuánto pagamos, sino cuánto retorna el negocio sobre su capital en el tiempo.

Espero que este post te haya resultado útil e interesante. Si te ha gustado, no dudes en compartir tus comentarios o preguntas. ¿Qué opinas tú sobre la importancia del ROIC en las inversiones a largo plazo?

Un abrazo,

David.

Te dejo por aquí las redes sociales por si te interesa este contenido:

- Canal de Telegram✅: https://t.me/tusfinanzaspersonalesybolsa

- Canal de YouTube🎞️: https://www.youtube.com/@tusfinanzas_personales

- X (Twitter)🧵: https://x.com/Finanzasybolsa

- Substack: https://tusfinanzaspersonales.substack.com