A estas alturas creo que no hace falta decir quién es Michael Burry, figura clave en el panorama actual de las inversiones, conocido por predecir la crisis financiera de 2008 y beneficiarse de la misma gracias a su estrategia de apostar contra el mercado hipotecario en Estados Unidos. Su habilidad para detectar oportunidades ignoradas o riesgos mal evaluados le ha valido reconocimiento mundial y una reputación de pensar “a contracorriente”.

En los últimos meses, Burry ha tomado una decisión poco menos que controvertida: reducir significativamente su exposición a las acciones estadounidenses y enfocar casi la mitad de su portafolio en gigantes tecnológicos chinos como Alibaba, Baidu y JD.com. Y yo me pregunto ¿está Michael Burry previendo una burbuja nuevamente o simplemente prevé mayores retornos en el gigante asiatico?

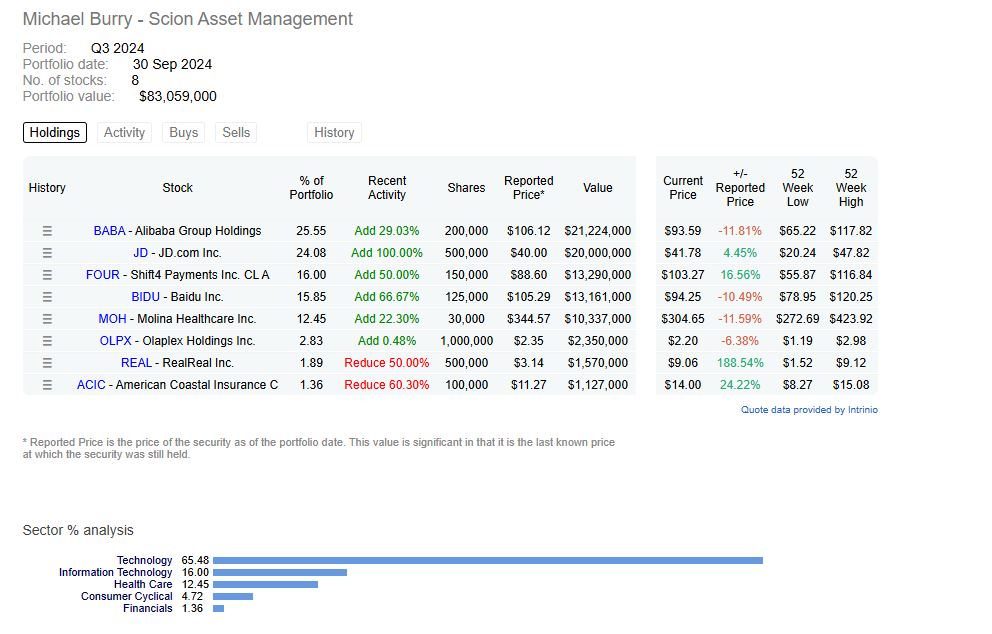

Echemosle un vistazo al actual portfolio de Burry:

Fuente: Dataroma.com

Según los reportes más recientes, estas acciones representan más del 65% de su portafolio en Scion Asset Management, señalando su confianza en el potencial de estas empresas frente a su valoración actual.

Este movimiento ocurre en un contexto global de incertidumbre económica, marcado por tensiones geopolíticas, desglobalización y políticas monetarias fluctuantes. La apuesta de Burry no sólo desafía la percepción generalizada de que invertir en China es demasiado arriesgado, sino que también sugiere que está aprovechando precios deprimidos y medidas de estímulo económico recientes implementadas por el gobierno chino.

Recientemente Burry citó preocupaciones sobre las crecientes valoraciones de las grandes empresas tecnológicas en Estados Unidos, donde los índices de precios sobre ganancias (P/E) alcanzaron niveles históricamente elevados, lo que sugiere que estas acciones están sobrevaloradas, aumentando el riesgo de corrección en un contexto de mercado volátil. Las preocupaciones del inversor sobre la inflación persistente, la incertidumbre en las políticas de tasas de interés y las tensiones comerciales entre Estados Unidos y China han pesado sobre sus decisiones de inversión. Esto, combinado con el potencial (según diversos inversores y analistas) de una desaceleración económica en EE.UU, impulsó su salida del mercado tecnológico estadounidense y le llevó a incrementar su exposición a empresas tecnológicas chinas como Alibaba y JD.com.

Valor |

P/E GAAP (FWD) |

EV/EBITDA (FWD) |

Alibaba |

12.3 |

6.9 |

Amazon |

44 |

17.2 |

JD |

11.2 |

7.1 |

Ebay |

18.5 |

10.6 |

Baidu |

9.7 |

4.7 |

Alphabet |

22 |

13.8 |

Fuente: seekingalpha.com

Como vemos, estas compañías presentan valoraciones significativamente más bajas en comparación con sus contrapartes estadounidenses, lo que podría representar una oportunidad atractiva en mercados emergentes como argumenta Burry.

La apuesta de Burry sugiere confianza en una recuperación económica en China, a pesar del pesimismo generalizado que rodea a este mercado Este giro estratégico refleja la capacidad de Burry para salirse del tiesto e identificar posibles oportunidades en mercados subvaluados mientras mitiga riesgos asociados con burbujas de precios y excesos especulativos en sectores consolidados.

Pero ¿cómo justificamos este enfoque?

- Precios atractivos: Tras meses de presión regulatoria y desconfianza hacia las acciones chinas en los mercados occidentales, estas empresas se encuentran infravaloradas en relación con sus fundamentales y su potencial de crecimiento.

- Recompras de acciones: Empresas como Alibaba han intensificado programas de recompra de acciones, lo que no solo estabiliza sus precios sino que también demuestra confianza en sus perspectivas de largo plazo

- Proyección internacional: Estas compañías están diversificando sus ingresos más allá de China, buscando consolidar su presencia en mercados globales, lo cual las convierte en opciones atractivas incluso ante un entorno doméstico incierto

Como ya mencione, esta apuesta contrasta con la percepción generalizada del mercado sobre el riesgo en China y subraya la capacidad de Burry para identificar oportunidades en circunstancias adversas.

Aunque esta estrategia pueda parecer muy arriesgada, hay que tener en cuenta que Michael Burry emplea varias sub estrategias para mitigar el riesgo en su cartera, especialmente en sus inversiones chinas como Alibaba, JD.com y Baidu. Una de estas estrategias incluye la compra de opciones de venta (put options), que le permiten limitar pérdidas potenciales en caso de caídas significativas en el valor de estas acciones. Por ejemplo, en el tercer trimestre de 2024, Scion Asset Management adquirió opciones de venta equivalentes al 84% de su posición en Alibaba, y estrategias similares fueron aplicadas a JD.com y Baidu.

Además de las coberturas directas en acciones, Burry diversifica su cartera con inversiones en activos más seguros como el oro, que ha sido tradicionalmente un refugio frente a la inflación y la inestabilidad económica. A través del fondo Sprott Physical Gold Trust, que ofrece exposición directa al oro físico, Burry asegura una cobertura adicional contra riesgos macroeconómicos, como errores de política monetaria de la Reserva Federal y la devaluación de divisas.

Estas estrategias de diversificación y uso de coberturas muestran el enfoque meticuloso de Burry para manejar el riesgo asociado en una cartera concentrada como la que actualmente posee, y convertirlo en posibles oportunidades de alto rendimiento.

Sin embargo, no olvidemos que Burry también ha experimentado reveses notables en los últimos años, evidenciando que incluso los inversores más destacados no son inmunes a los errores:

Por ejemplo, en 2023, Burry adoptó una posición bajista significativa en los ETFs SPY y QQQ, que replican el S&P 500 y el Nasdaq 100 respectivamente. Sin embargo, el mercado subió inesperadamente, lo que resultó en una pérdida aproximada del 40% en esta inversión. Posteriormente, también adquirió opciones de venta contra un ETF de semiconductores (SOXX), pero nuevamente el mercado mostró un comportamiento alcista, lo que perjudicó esta estrategia.

También podemos identificar problemas en la elección del timing, pues algunas de sus inversiones las empresas que hemos mencionado, como Alibaba y JD.com, registraron caídas desde sus precios de compra inicial. Por ejemplo, los valores de estas compañías cayeron un 12.8% y 11.5%, respectivamente, en parte debido a desafíos macroeconómicos y regulatorios en China. Recordemos que Burry ha sido un defensor constante de posiciones bajistas, pero estas son particularmente sensibles al tiempo del mercado.

Aunque históricamente acertó con el colapso de las hipotecas subprime (también soportando pérdidas, varios años), en años recientes ha sufrido pérdidas debido a su incapacidad para predecir con exactitud la corrección del mercado o el devenir de algunas compañías, como el gran error que cometió posicionándose en corto contra Tesla.

Estos errores reflejan los riesgos inherentes de operar con enfoques altamente especulativos y enfatizan la importancia o el hecho de que aunque Burry ha logrado retornos impresionantes en el pasado,también ha cometido errores.

Sin duda, y bajo criterio propio, creo personalmente que su estrategia reciente muestra una clara inclinación hacia activos infravalorados y diversificación geográfica, con un enfoque en el potencial de recuperación de mercados castigados como el chino. Por ello, más que abogar por alguna crisis en el mercado americano, opino que, como mencioné, se está inclinando más hacia una estrategia en valor.

Mi conclusión es que se trata de una apuesta arriesgada, y más teniendo en cuenta el panorama actual. Por un lado nos encontramos con los problemas Geopolíticos, pues la relación tensa entre Estados Unidos y China puede llevar a sanciones, restricciones comerciales o limitaciones en la cotización de empresas chinas en bolsas extranjeras. Más teniendo en cuenta el nuevo nombramiento de Trump junto con Musk.

Por otro lado nos encontramos con los problemas Económicos. La economía china enfrenta retos como la debilidad en el sector inmobiliario y la desaceleración del consumo interno, que podrían afectar los resultados de estas empresas.

Y por último no olvidemos la Volatilidad del mercado, pues, las acciones chinas han demostrado ser altamente sensibles a noticias regulatorias y sentimentales, lo que aumenta el riesgo para los inversores

Sin embargo, también veo el atractivo de su estrategia, ya que aprovecha precios atractivos y potenciales beneficios de estímulos económicos en China, así como el fortalecimiento de estas empresas en el mercado internacional, lo que le puede proporcionar jugosos beneficios.

En fin, el tiempo nos dirá si esta vez tenía razón.